2026月2月26日 星期四

存出保证金算是一个比较简单的内容,但也可以大致了解下:

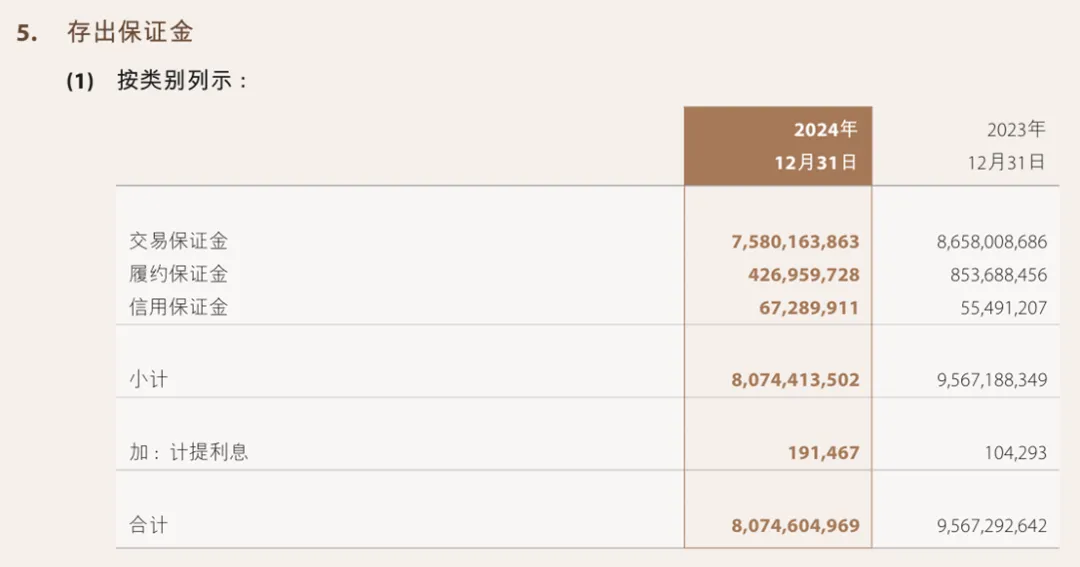

第一类是交易保证金,这个主要服务于券商机构主体为客户代理交易,比如当笔者想要投资,这个资金账户并不是直接买入并拥有被投资方普通股股权,而是通过券商的资金账户来进行交易,也就是说,当券商与交易所展开对接时,此时就会出现交易保证金,这是一种“垫付”或“代缴纳”的一种方式,目的是为了担保笔者这个散户或游资或大的投资者,比如社保基金、各地国资委投资方的各类交易。

而向交易所,清算所提供的交易保证金费用。但这笔费用仍然是能够退回的,券商仍然对这笔保证金持有使用权,同时还会覆盖日常交易中产生的亏损。

第二类是履约保证金,这类保证金,主要是为券商自己的交易或履约的合同提供保证,正对的还是自己的业务,这个概念相对容易理解;

第三类是信用保证金,侧重于服务券商信用衍生掺或融资融券类服务,之前第一章提到了信用资金存款、结算备付金、融资融券也有所提及。主要防范于自己或对方的信用状况恶化导致的违约风险。

有一个比较直观的问题,为何交易保证金、履约保证金、信用保证金的资产总额不同呢?同时相较于23年,这三种保证金的数额在下降,除了衍生产品相关的信用保证金在上涨?

其实还是跟业务相关联,因为交易保证金正对的时投资个体,那么基数大,保证金自然多;履约针对的是公司个体的业务,基数自然是没法和交易保证金相提并论,那么信用保证金则用于各业务本身的衍生金融负债之类的产品,体量不在一个单位。

从时间来看,交保面对的是客户,那么24年的市场状况确实时差强人意,经纪业务收入-29%,这俩数据间时强关联的;履约则是公司面对现在的交易情况,自然会收缩自身的业务投资,减少杠杆带来的负债,杠杆率降至4.97倍,正是因为市场的低迷,反而债券市场稳中有升,固收和衍生品的业务扩张,固收收入+47%,面对外场的风险对冲需要,公司的衍生工具业务自然有所增长,

别漏了一小点,尽管他是保证金,底层逻辑与信用资金、备付金还是一个性质,中金都照常拥有它的使用权,因此在后续,交易所持有这个备付金,会被要求计提利率给券商公司,从而产生计提利息19万元。

总结一下会计分录的处理流程:

存出保证金时:借:存出保证金——交易保证金7,580,163,863

借:存出保证金——履约保证金426,959,728

借:存出保证金——信用保证金67,289,911

贷:银行存款8,074,413,502

计提利息:

借:存出保证金——应计利息191,467

贷:利息收入191,467

为何计提利息?因为根据存期和约定好的利息,实际上还是为到账的,但有权收取,收取利息,不是收回。

收到后呢,结转至银存

借:银行存款191,467

贷:应收利息(或:存出保证金——应计利息)191,467

既然如此,就把保证金从交易所收回

借:银行存款XXX

贷:存出保证金——交易保证金XXX

存出保证金——履约保证金XXX

存出保证金——信用保证金XXX

蛮重要的一步,当券商由于经营问题,产生亏损情况,则会扣划保证金,就好比融资融券,如果低于(信用账户现金+持仓证券市值)/(欠券商的钱和利息)*120%就会警告了,但这个仅仅会部分扣回,最惨的莫过于全部扣回。

借:投资收益 / 营业外支出 / 其他业务成本XXX

贷:存出保证金——交易保证金XXX

存出保证金——履约保证金XXX

存出保证金——信用保证金XXX

交易时投资收益、履约时营业外支出,交易时存出保证金而已。

,