本文为节选,如需报告请联系客服或扫码获取更多报告

1 小核酸药物:拓宽传统治疗新边界

1.1 小核酸药物包括多种类型

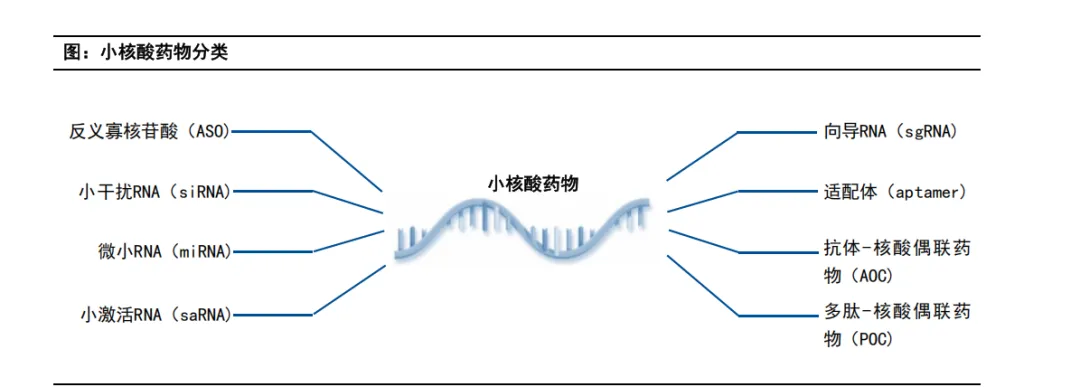

小核酸药物主要包括反义寡核苷酸(antisense oligo-nucleotide,ASO)、小干扰RNA(small interferingRNA,siRNA)、微小RNA(microRNA,miRNA)、小激活RNA(small activating RNA,saRNA)、向导RNA(small-guide RNA,sgRNA)、适配体(aptamer)以及抗体核酸偶联药物(antibody-oligonucleotide conju-gates,AOCs)、多肽核酸偶联药物(peptide-oligonu-cleotide conjugates,POCs)等。

1.2 各类治疗

1.3 小核酸药物的两种主要形式:小干扰RNA、反义寡核苷酸

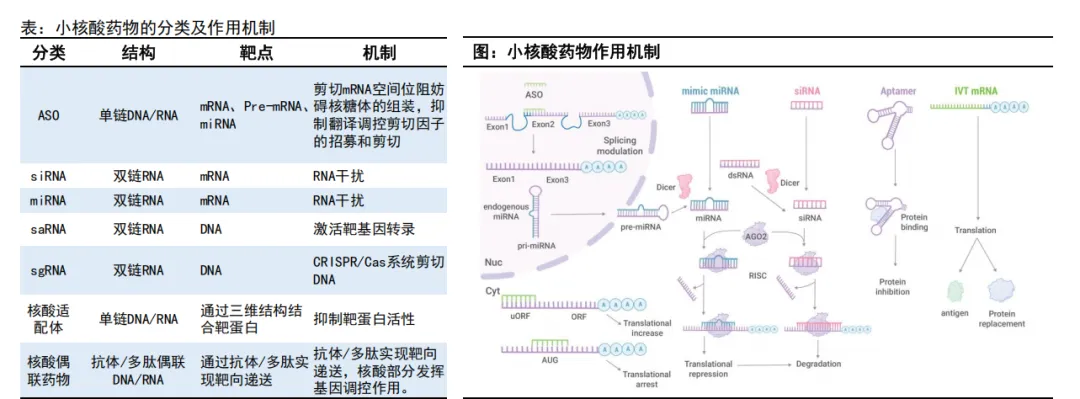

小核酸药物是由十几个至几十个核苷酸串联组成的短链核酸,通过干扰或调控基因表达实现疾病治疗目的。其中,小干扰RNA(siRNA)和反义寡核苷酸(ASO)是小核酸药物的两种主要形式:siRNA通过RNA干扰靶向降解mRNA,ASO通过空间位阻抑制翻译或调控pre-mRNA剪切等方式,抑制相关靶点蛋白的表达。

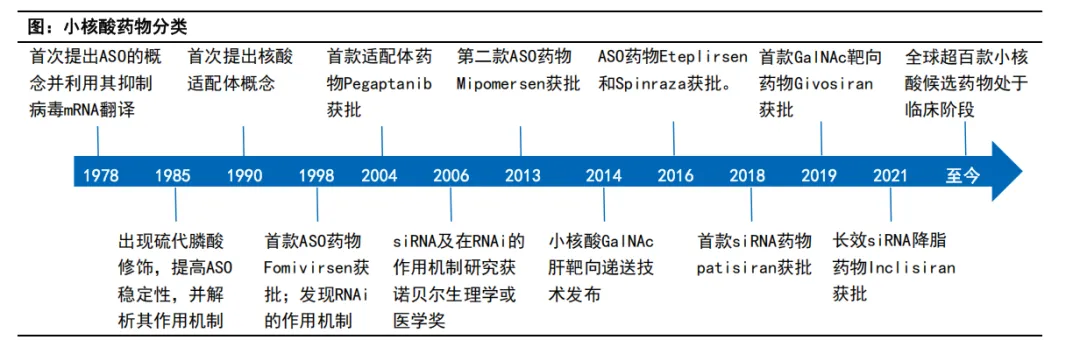

1.4 小核酸药物发展历程

探索期(1978年-2005年):1978年,研究人员首次提出ASO抑制病毒mRNA的翻译;1985年,小核酸药物的硫代膦酸修饰初步解决了易降解的问题;1998年,全球首款ASO药物Fomivirsen获批,用于治疗巨细胞病毒引起的视网膜炎,标志着小核酸药物商业化的开启,后因销售额低迷,该药物于2003年退市。此后由于小核酸药物的免疫原性、递送系统缺乏和易降解等问题,该领域发展缓慢。

验证期(2005年-2016年):2006年,siRNA及RNAi的作用机制研究获诺贝尔生理学或医学奖,默沙东、罗氏等制药巨头加速布局,但受限于该领域的技术限制,仍进展缓慢。2014年,随着小核酸GalNAc肝靶向递送技术的突破,小核酸领域迎来复苏。

发展期(2016年-至今):化学修饰、递送系统等核心技术逐渐成熟,行业迈入快速发展期,多款重磅药物相继上市,小核酸药物的治疗潜力得到进一步验证。

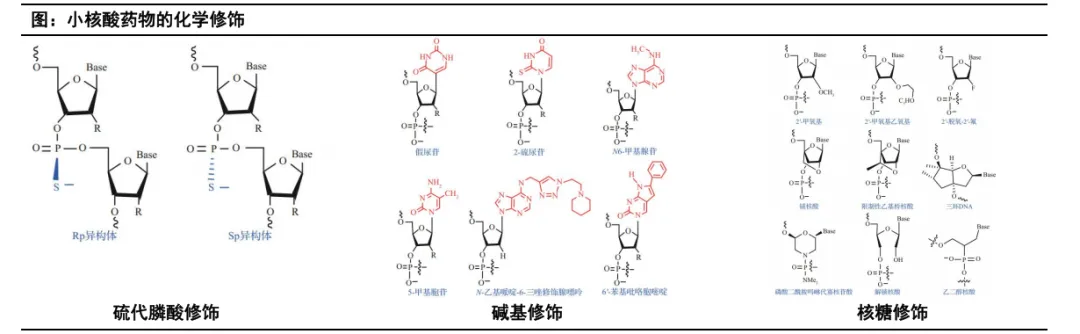

1.5 技术趋势:化学修饰

小核酸在细胞外稳定性低,易被核酸酶降解,肝肾快速清除,同时还易被免疫细胞识别,进而影响其作用效果。而化学修饰技术可有效改善上述问题,显著提升小核酸的稳定性、亲和力与递送效率,并降低其免疫原性,目前主要有三种修饰形式:

磷酸基团修饰:一般采用硫代膦酸修饰的方式,有利于提高核酸的抗酶解能力和与血浆蛋白的结合能力,但修饰后其与靶序列的结合力较弱,且高含量的硫代磷酸酯键可能会带来细胞毒性和免疫刺激等副作用;

碱基修饰:对碱基的修饰主要为碱基的取代基修饰或碱基的替换。用假尿苷代替尿嘧啶是常见的碱基修饰之一 ,可降低免疫原性;

核糖修饰:核糖2'位修饰可以增强药物与靶mRNA的结合性、抑制核酸酶的水解、减弱体内免疫原性,并赋予核酸结构一定的脂溶性。在核糖的2'、4'位甚至整个糖环进行修饰也会产生较好的效果,可以提高核酸类药物的稳定性和亲和力。

2 市场持续扩容,BD交易热度升温

2.1 全球小核酸药物市场呈持续扩容态势

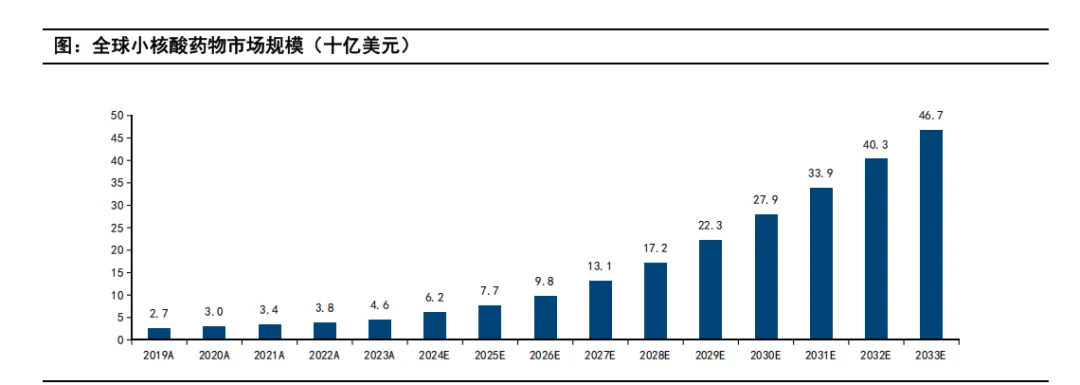

全球小核酸药物市场呈持续扩容态势。2019-2023年,全球小核酸市场规模从27亿美元增长至46亿美元,期间CAGR为14.25%。伴随技术进步与应用场景拓宽,行业增长动能进一步释放,预计2033年市场规模将攀升至457亿美元,对应CAGR高达26.08%。

2.2 小核酸药物的获批情况

截至2025年1月16日,FDA和EMA历史获批上市的小核酸药物共23款,主要的适应症为罕见病。从已上市的小核酸药物的布局来看,TTR、DND、APOC3靶点三大靶点已形成多药竞争格局,均有两款及以上不同技术路线的药物获批上市。其中TTR靶点聚焦遗传性转甲状腺素蛋白淀粉样变性多发性

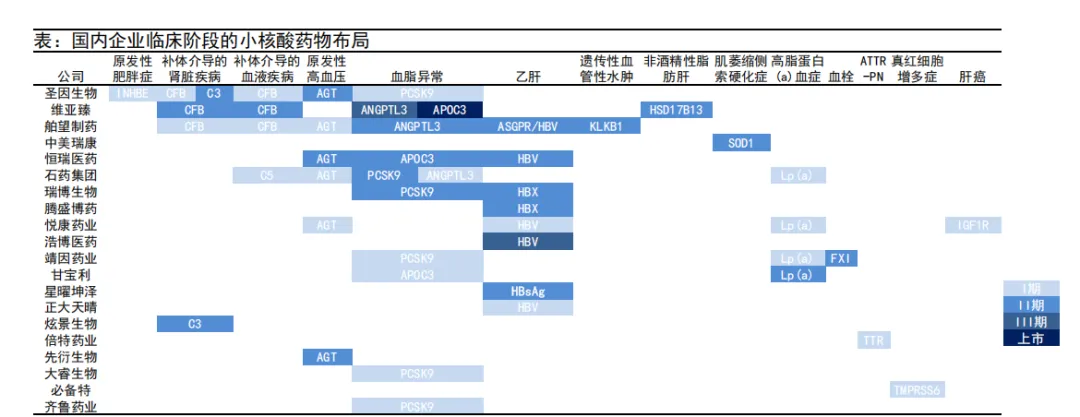

2.3 国内企业布局:积极布局高脂血症、高血压、乙肝领域

国内企业积极布局血脂异常、原发性高血压、乙肝等领域。

血脂异常:企业围绕PCSK9、ANGPTL3、APOC3靶点竞争,其中针对APOC3靶点的siRNA药物Plozasiran(VSA001)已在国内获批上市。该药物为Arrowhead原研,其大中华区权益历经两轮重要合作与转让:2022年4月,Arrowhead与维梧资本合资成立维亚臻,维亚臻获得包括该款药物在内的四款药物大中华区开发及商业化许可;2025年8月,维亚臻将该药物的大中华区权益正式出售给Sanofi。此外,维亚臻的ANGPTL3靶点的siRNA药物(VSA003)已推进至临床III期。

原发性高血压:AGT靶点小核酸药物赛道竞争态势激烈,其中恒瑞医药、圣因生物等公司的进进度领先,相关产品均已推进至临床II期。

乙肝:国内的乙肝市场较大,该领域竞争激烈,浩博医药的进展较快,现已推进至临床III期。

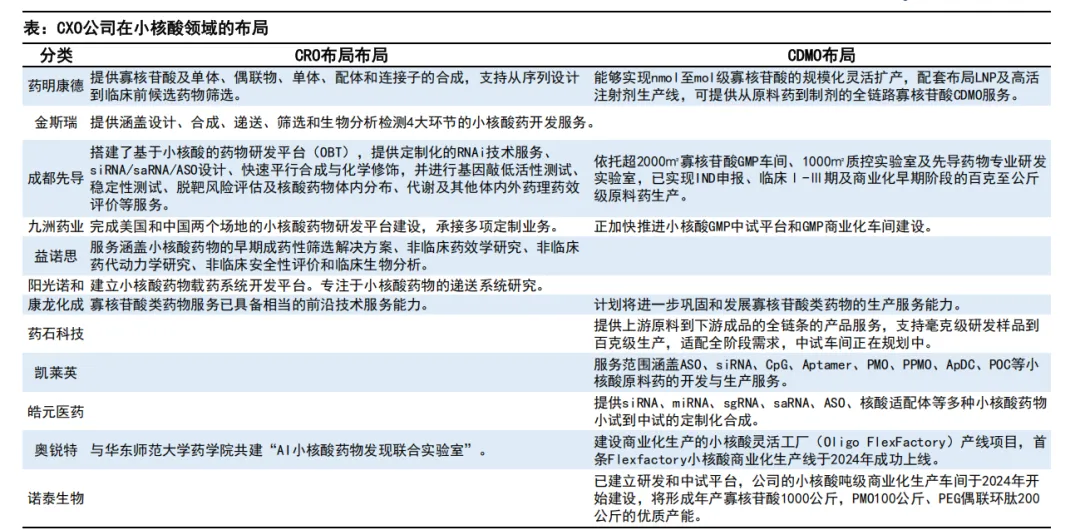

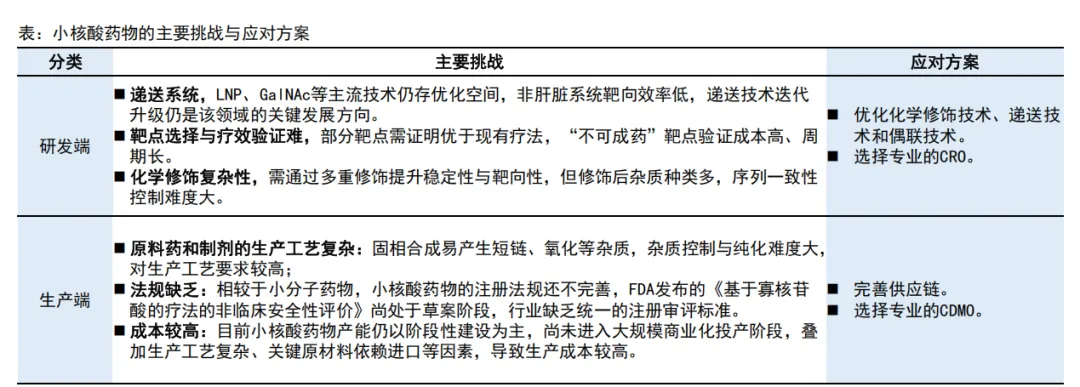

3 CXO赋能小核酸研发生产关键环节

3.1 小核酸药物研发和生产环节挑战与CXO专业化破局

研发与生产面临双重壁垒。小核酸药物凭借精准靶向、长效治疗等独特优势,已成为创新药领域的核心增长点。然而,在行业高速增长的背后,小核酸药物仍面临研发与生产的双重核心壁垒,成为制约药物研发进程与商业化转化的关键瓶颈。

3.2 赋能小核酸研发生产:CRDMO专业化外包分工

小核酸药物领域面对的挑战需要跨领域技术积累与规模化能力支撑,企业独立突破成本高、风险大,而CRDMO为小核酸药物提供一体化解决方案。

CRO环节:聚焦小核酸药物研发全周期的技术赋能,覆盖从靶点筛选验证、核酸序列设计与化学修饰优化,到非临床药效学/安全性评价等全链条服务,助力创新药企高效完成从药物发现到IND申报的核心流程;

CDMO环节:承接研发端的技术成果,围绕小核酸原料药的固相亚磷酰胺合成或酶法合成工艺开发、中试放大与商业化量产,实现从实验室到生产线的无缝衔接,帮助药企降低生产成本、保障产品批次稳定性,最终推动小核酸药物快速走向临床与市场。

3.2 赋能小核酸研发生产:CRDMO专业化外包分工