1. 核心技术成果:HBM4 决战与架构重塑

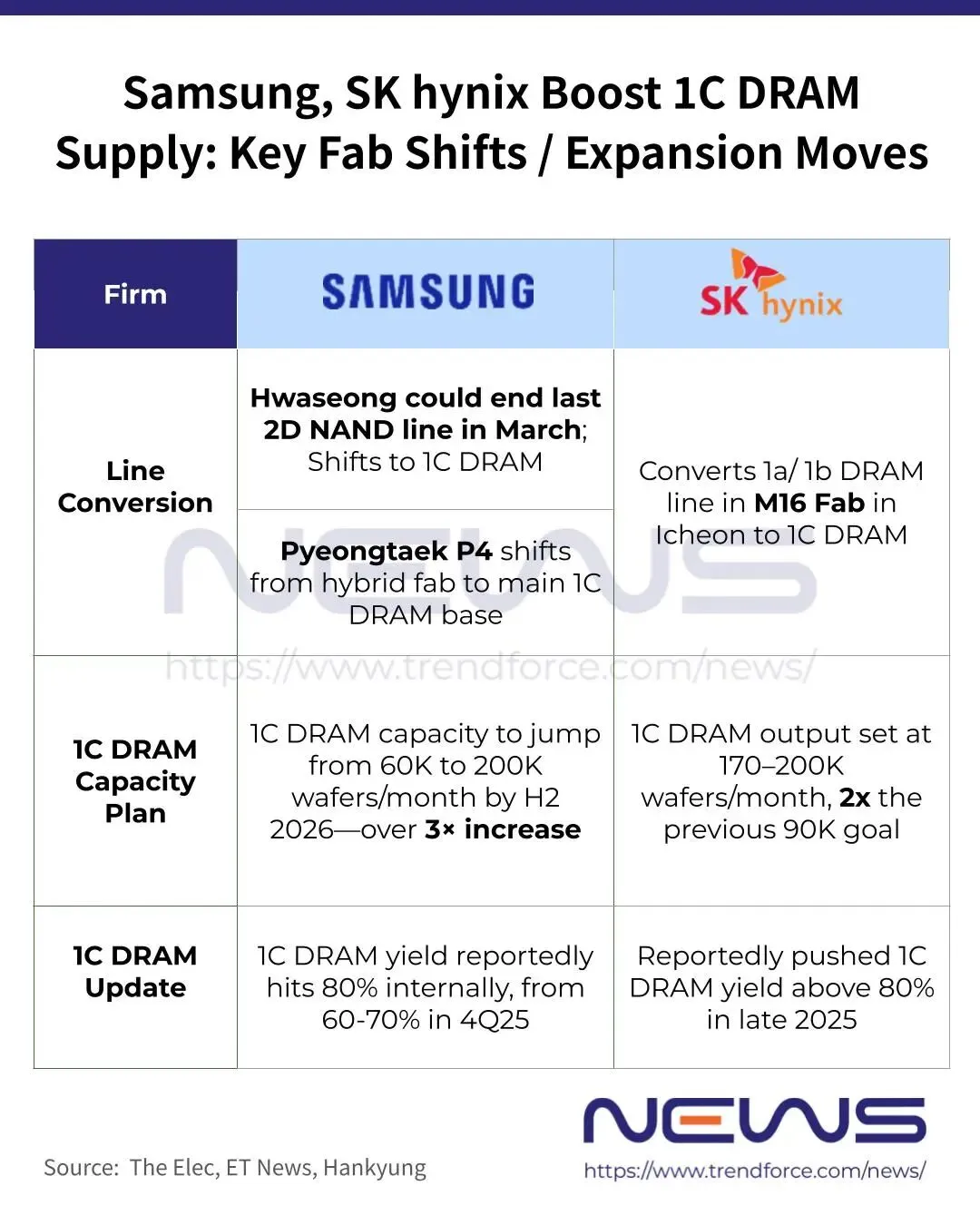

• 三星 HBM4 商业化量产:三星电子已正式启动 HBM4 的量产出货,采用 1c DRAM 工艺,引脚速度达 13Gbps,显著提升了英伟达 Vera Rubin 平台的算力能效。

• SK 海力士混合键合技术:SK 海力士正在测试 混合键合(Hybrid Bonding) 技术,旨在将 16 层堆叠的热阻降低 20%,攻克千亿参数大模型的散热瓶颈。

• CXL 3.1 内存池化落地:CXL 3.1 协议实现“机架即计算机”,支持 GPU 跨机架借用数 TB 内存,彻底打破了单台服务器的物理内存限制。

2. 行业资讯:历史上最严峻的价格与产能危机

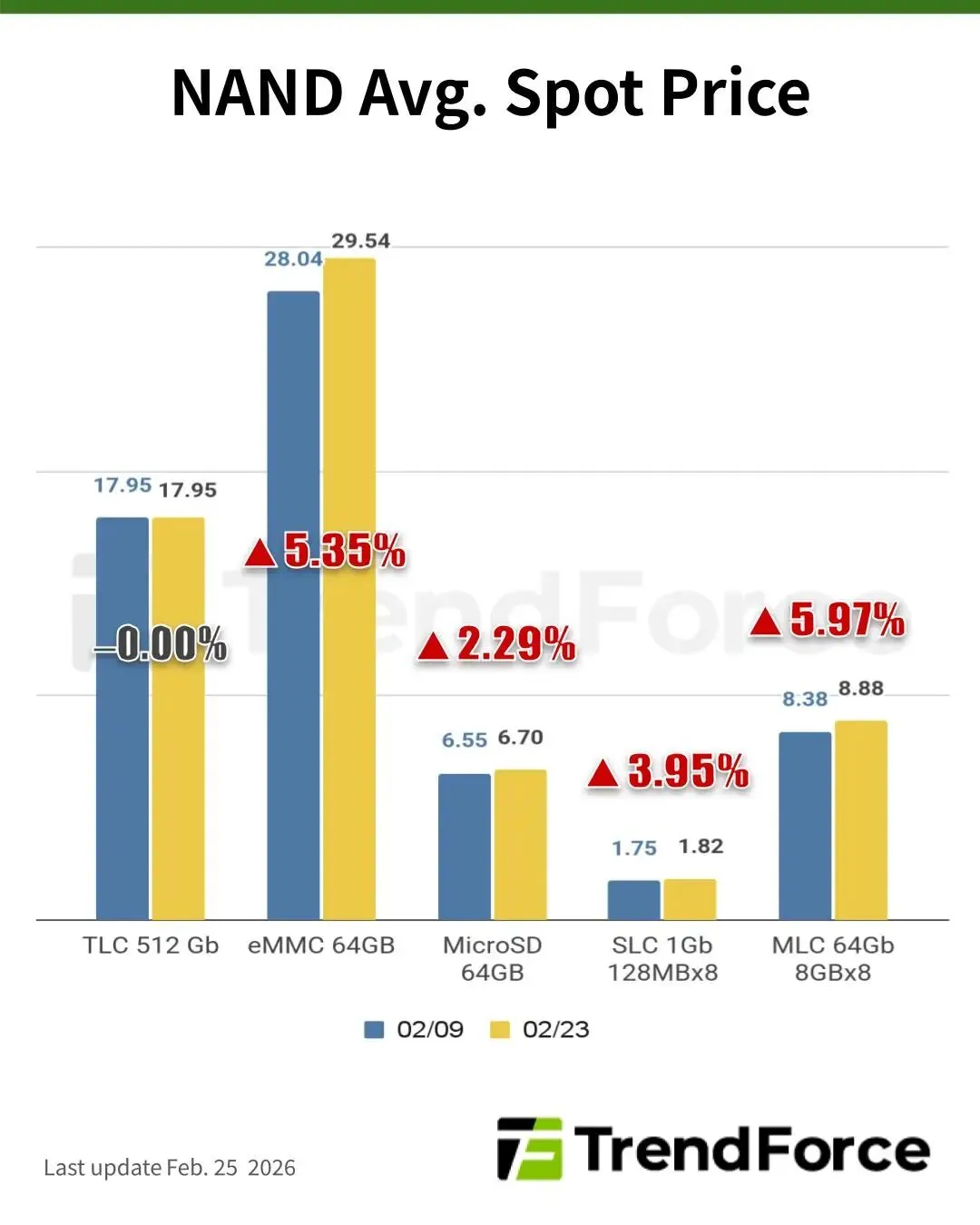

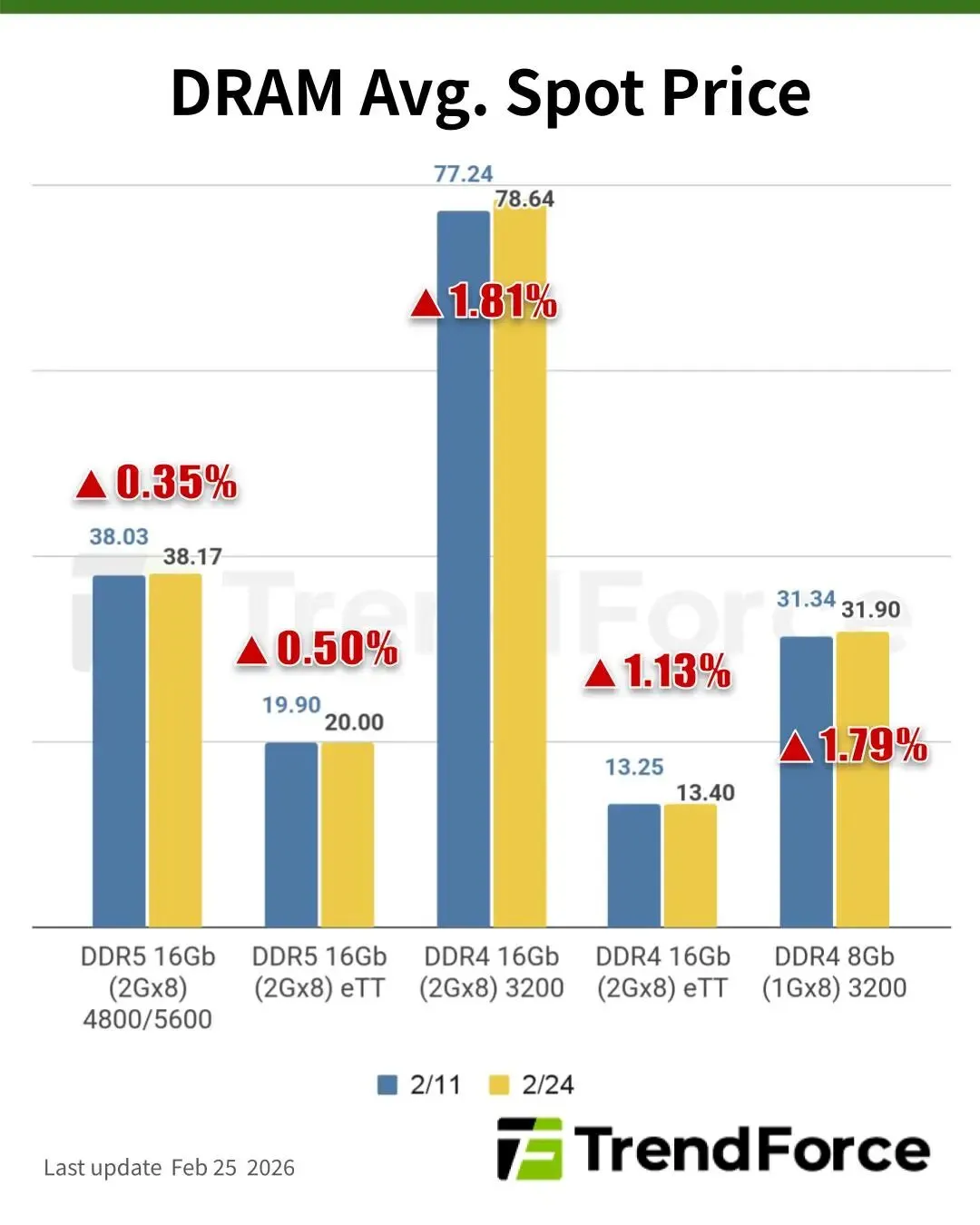

• 价格“超通胀”:本周 TrendForce 修正数据,2026 Q1 常规 DRAM 合约价涨幅上调至 90%-95%,NAND Flash 涨幅上调至 55%-60%。

• 产能“虹吸效应”:预计到 2026 年底,全球 70% 的高端 DRAM 产能将被 AI 数据中心吞噬,零售端 DDR4 价格已出现反超 DDR5 的奇特倒挂现象。

• 终端市场阵痛:受存储成本激增影响,2026 年全球 PC 出货量预计下滑 10% 以上,部分入门级 PC 和手机面临“减配”或停产。

3. 趋势预判与建议

• 资产化趋势:存储芯片已从通用零部件转变为核心算力资产。

• 建议:企业用户应尽快锁定 2026-2027 年的长期供应协议(LTA);开发者应关注 CXL 内存池化技术以优化物理内存成本。