IFBH这家新兴的泰国椰子水公司,肯定是我长期研究的标的物,主要有几个理由,1/看好全球椰子水市场的增长势头,特别是国内市场;2/IF也是一家全球化的椰子水品牌;3/目前价格在合理范围内,PE不高,PB也合理;4/在自己的投资组合中,需要一个消费品类的标的物。

好,说完理由,开始分析下财报,香港的财报公告,一般先出简报,然后几个月后才会出正式的财报,所以,有很多具体的数据要等正式年报出来后才能重点分析,从分析上面主要归类为2个角度,一个角度是看管理层对公司整体判断,第二个角度,就是财务状况分析,其中每年的利润质量是我关注的大头,定义下利润质量就是每年的公司利润折射在资产负债表中的数据状态。

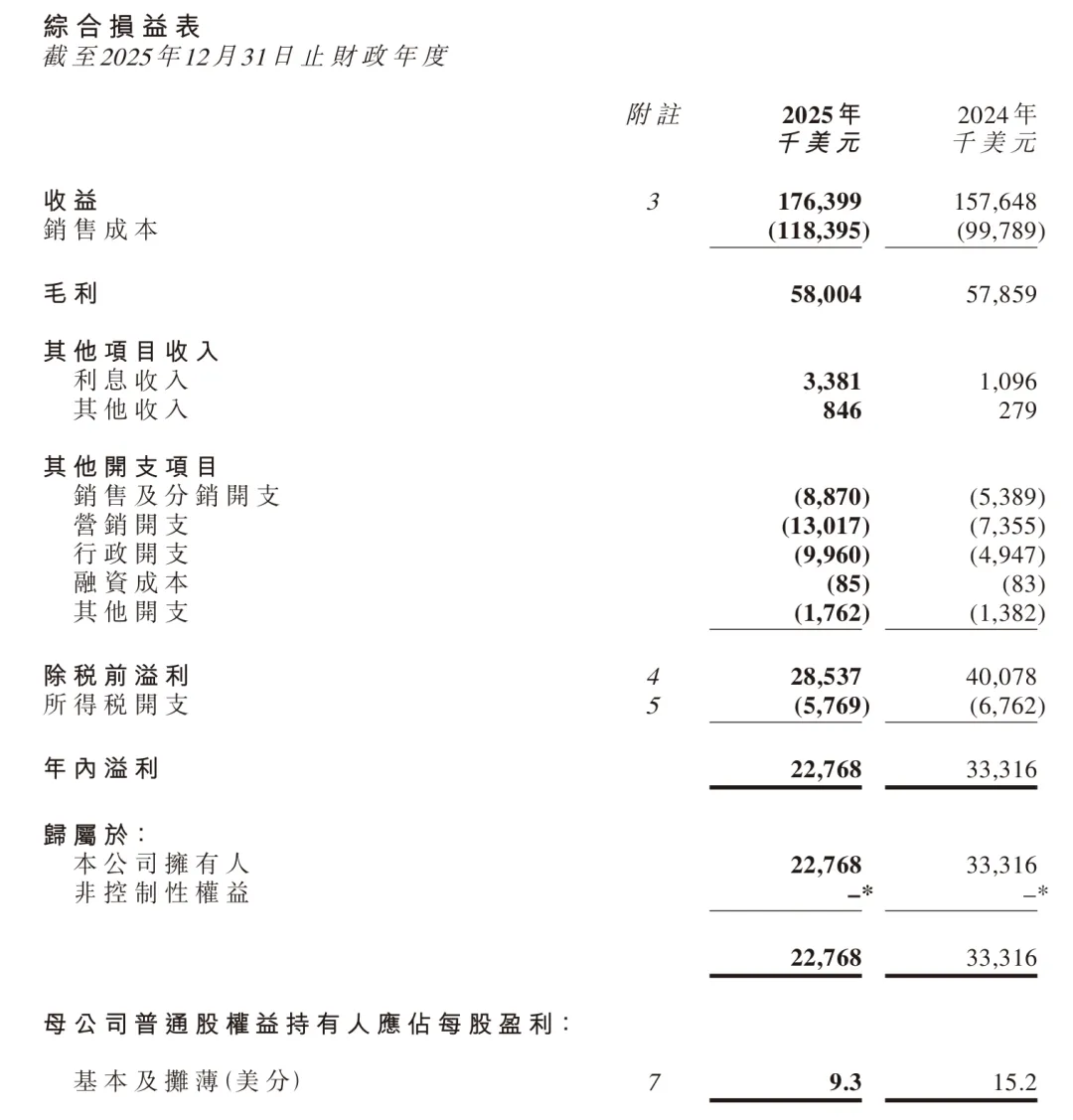

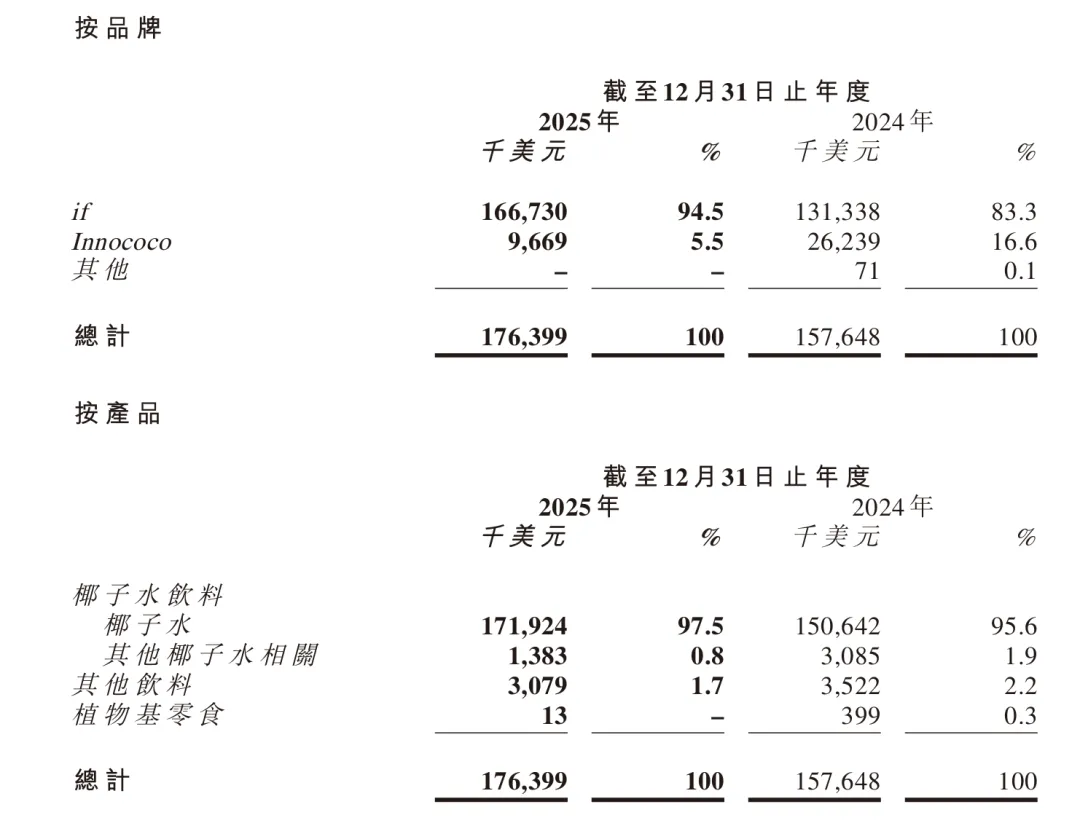

以下是利润表总览:

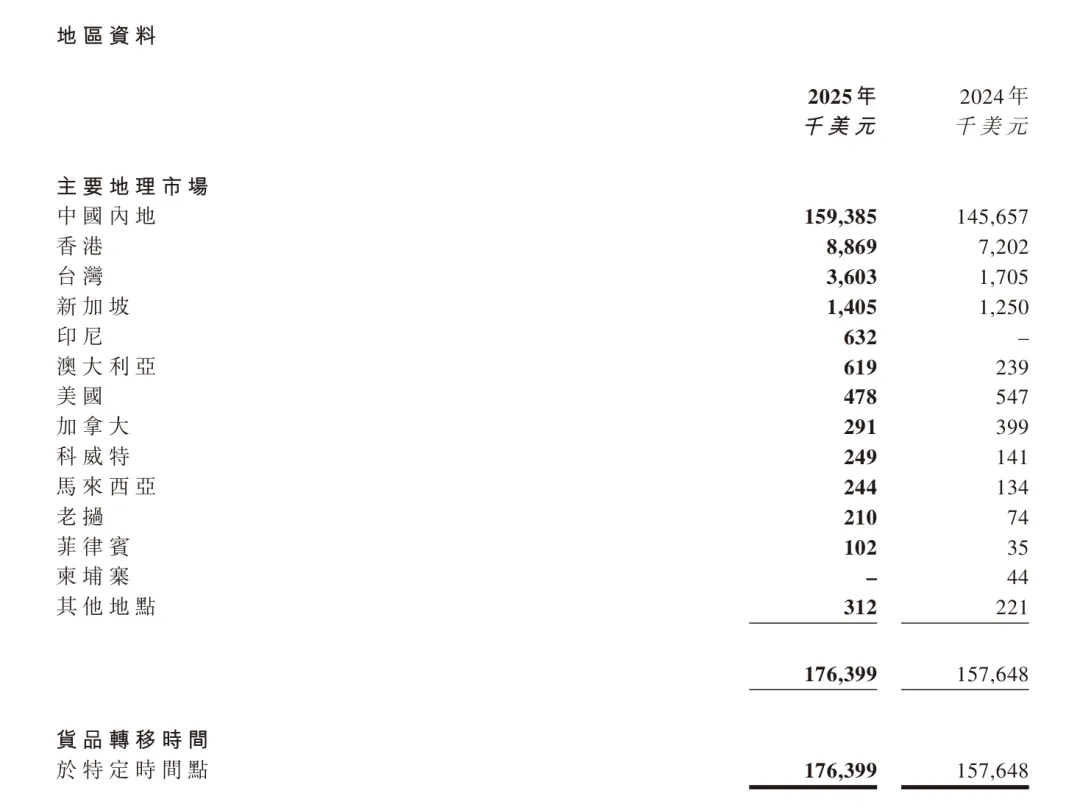

从销售收入来看,成绩还不错,台湾这边的销售情况增长得也很快;

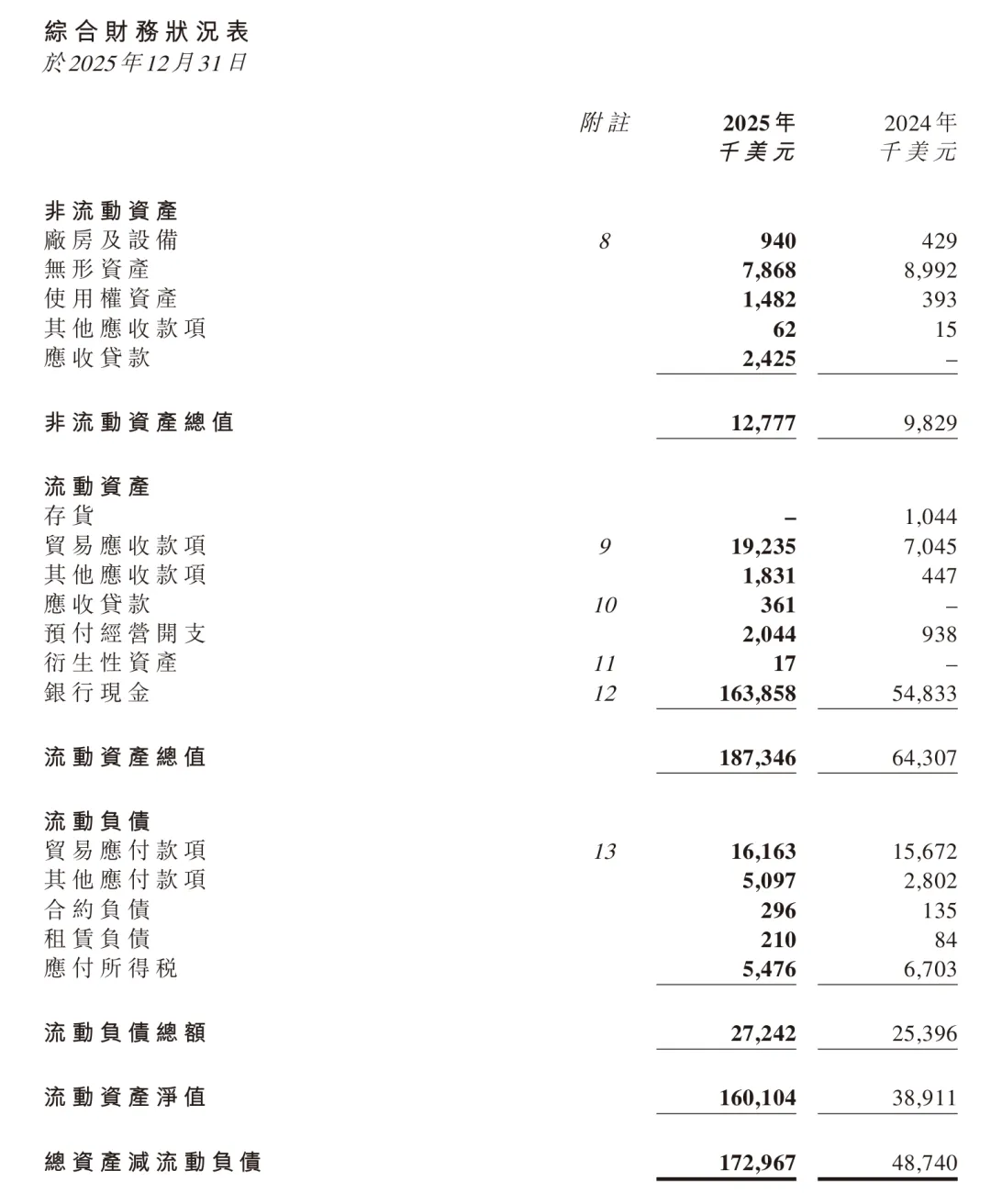

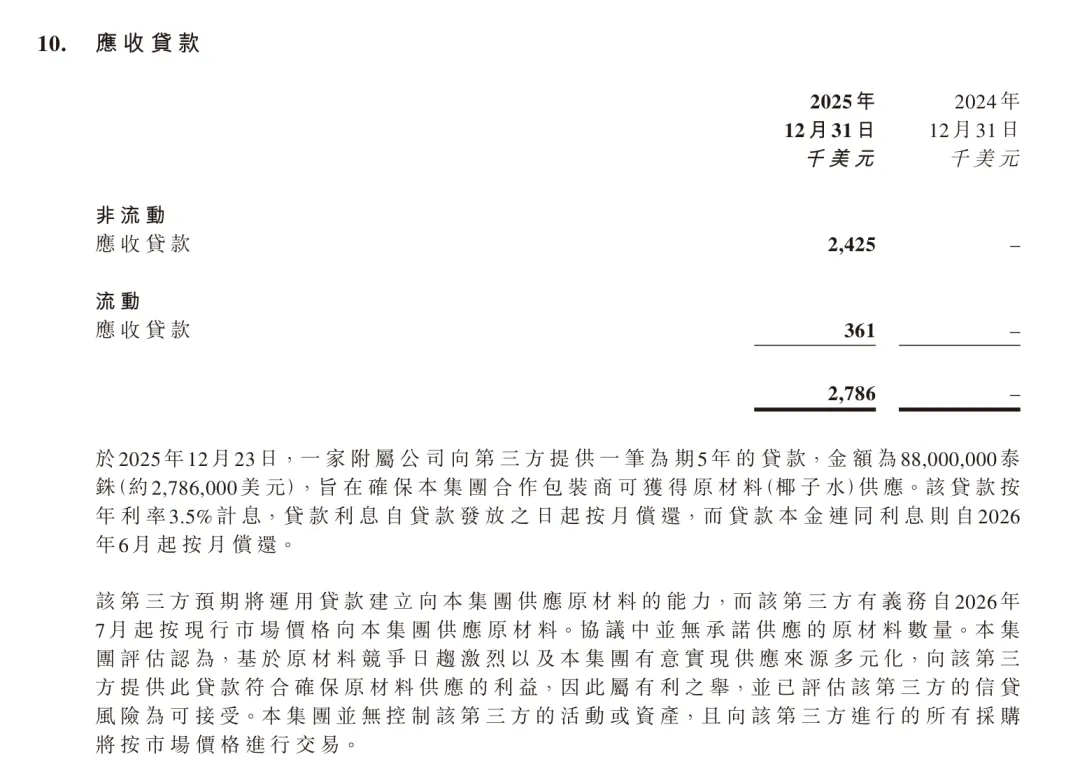

今年多了一笔应收贷款,将近2000万港币,应收款和应付款都还好,账龄都是1个月内的;

主要的销售品牌还是IF,INNOCOCO下滑得比较严重;

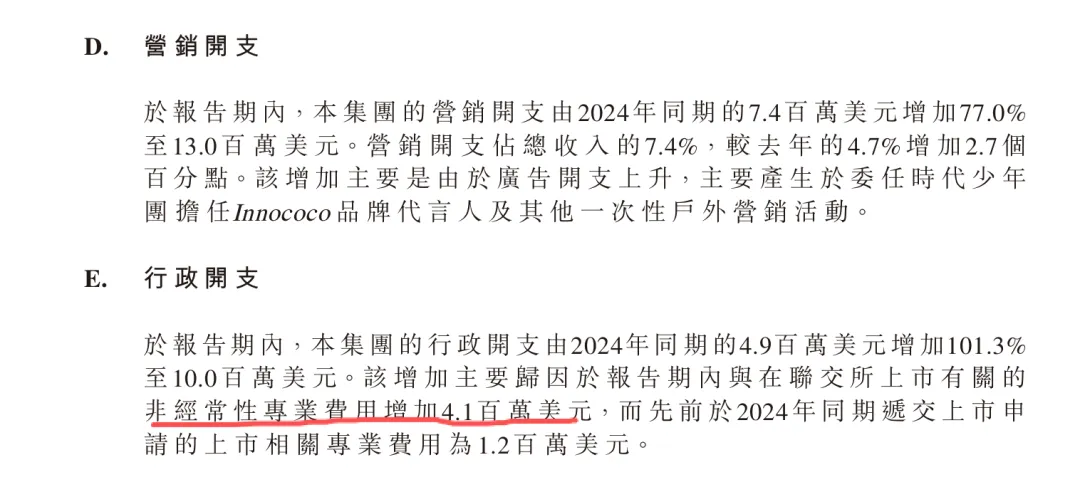

在费用上,我最担心的就是管理层提高工资,变相掏空公司的行为,这么看还是很合理的;

最后,这份财报,还是喜忧参半,喜的是终于有一个消费品品牌上市是我特别喜欢的,且目前估值合理;忧的情况就是上市第一财年,利润就下滑的挺明显;总体来说不着急,长期跟踪,还是对这家公司寄予厚望的。