Part I 电池行业全景介绍

电池是通过电化学反应将化学能、光能等转化为电能的储能与供电装置,是新能源产业的核心基础部件,广泛应用于消费电子、交通出行、能源存储、工业制造等领域,其技术迭代与产业发展直接推动全球能源转型进程。

(图片来源:freepik AI生成)

一、电池的核心分类

电池的分类维度多样,主流按工作性质、化学体系、应用场景划分。

1、按工作性质

按工作性质可以分为一次电池与二次电池:1)一次电池(原电池):不可充电,电能耗尽后废弃,如干电池、纽扣电池;2)二次电池(蓄电池):可反复充放电,是电池行业的绝对主流,占全球电池市场规模超90%,沪深A股电池板块包括宁德时代和亿纬锂能等在内的26家企业均以二次电池为核心布局方向。

2、按化学体系分:主流技术路线与A股布局

这是行业最核心的分类方式,技术路线决定产品性能和应用场景:1)铅酸电池:传统技术路线,成本低、技术成熟,适用于低速车、储能备电,沪深A股代表为骆驼股份、南都电源,是该领域的头部企业;2)锂离子电池:当前行业绝对核心,能量密度高、循环寿命长,沪深A股几乎所有电池上市公司均为核心玩家,如宁德时代(全球锂电龙头)、亿纬锂能、国轩高科等;3)钠离子电池:锂电池的重要补充,资源丰富、成本低,但尚处于技术开发有待商业化推广阶段,沪深A股龙头率先卡位产业化,宁德时代计划2026年规模化应用,亿纬锂能已实现钠电储能系统并网运行;4)氢燃料电池:氢能产业链核心部件,适用于商用车、储能,沪深A股代表为亿华通,是国内氢燃料电池发动机的龙头企业;5)其他:镍氢电池(科力远)、锌锰电池(野马电池)等,沪深A股企业多聚焦细分赛道做精做专。

3、按应用场景分:三大核心赛道,A股布局各有侧重

场景分化是电池行业的重要特征,沪深A股上市公司围绕三大赛道形成清晰的布局格局,其中动力电池、储能电池是当前增长双引擎:1)消费电子电池:适用于手机、电脑、穿戴设备等,要求小型化、高倍率,沪深A股代表为德赛电池、欣旺达、紫建电子,均为消费锂电领域的头部企业。2)动力电池:适用于新能源汽车,是电池行业最大细分赛道,沪深A股龙头占据全球主导地位,宁德时代、亿纬锂能、国轩高科位列全球动力电池装机量前列。3)储能电池:适用于电网储能、工商业储能、户用储能,是增速最快赛道,沪深A股宁德时代、南都电源、鹏辉能源为核心玩家,均布局大容量储能电池系统。

二、电池行业市场规模:全球扩容,中国主导

2025年全球电池市场规模突破5,000亿美元,其中动力电池占比55%、储能电池25%、消费电池20%,结构上完成从“消费电池主导”到“动力+储能双核心”的转变:1)动力电池:2025年全球装机量达1187.1GWh,同比增长32.7%,市场规模突破1.5万亿元人民币,中国企业占据全球68.4%的装机份额;2)储能电池:全球出货量651.5GWh,同比大增76.2%,成为增速最快细分领域,欧洲、北美户用储能增速超80%;3)消费电池:市场规模稳步增长,快充、高容量成为技术升级方向,全球份额仍由中国企业主导。

2、国内市场:锂电占比超80%,双轮驱动格局成型

2025年中国锂离子电池市场规模达1.52万亿元,占国内电池制造行业总规模的81.7%,连续五年保持20%以上高速增速:1)动力电池:国内装机量769.4GWh,同比增长40.4%,磷酸铁锂电池占比81.3%,商用车动力电池成为全新增量,装机量同比激增140.9%;2)储能电池:国内出货量630GWh,同比增长85%,电网储能、工商业储能成为主流应用场景,长循环寿命产品占比提升至45%;3)钠电池:产业化进入加速期,2025年国内产量3.45GWh,同比增长96%,2026年正极产能预计突破12万吨,成本有望降至0.40元/Wh以下。

三、电池行业技术演变

电池技术的演变本质是能量密度提升、成本下降、安全性优化的过程,历经百年发展从传统化学电池迈入锂电为主、新型电池并行的阶段。

1. 早期探索阶段(1780-1970):这一阶段以电化学基础研究和传统电池实用化为核心,1859 年铅酸电池诞生后成为工业和民用领域的主流,技术长期停滞,能量密度仅 30Wh/kg 左右。

1)钠离子电池:宁德时代与长安汽车合作推出全球首款钠电量产乘用车,计划2026年年中上市;亿纬锂能首套大容量钠电储能系统并网运行,2GWh钠电产能基地动工;

2)固态电池:行业采用“半固态过渡+全固态储备”路线,国轩高科建成0.2GWh全固态电池中试线,良品率90%,电芯能量密度350Wh/kg,已启动2GWh量产线设计;宁德时代推出凝聚态电池,能量密度500Wh/kg,已应用于eVTOL飞行器;

3)氢燃料电池:亿华通深耕氢燃料电池发动机,成为国内商用车氢燃料动力的核心供应商,技术指标达国际先进水平。

Part II 沪深A股行业财报复盘

摘要

1)2025Q3 电池板块整体基本面稳健,营收、盈利均实现正向增长,盈利效率和质量同步提升,盈利核心依托主营业务,非经常性损益对行业整体盈利影响较小。

2)过去五年股权融资是行业股本扩张的主要推手,且该融资高峰期已过;行业资产价值提升叠加流通性改善,资本价值成长速度远超股本扩张速度。

3)板块当前整体市净率处于历史低位,具备估值修复潜力,无破净股体现行业资产整体存在市场溢价,但个股市净率分化极端,反映市场对不同标的的基本面和成长预期分歧显著。

4)行业盈利分化态势加剧,营收和利润集中度均处于极高水平,且利润集中度远高于营收集中度,马太效应凸显,中小企业在市场份额和利润获取上均处于绝对劣势。

5)个股成长性表现差异悬殊,部分标的短期业绩弹性突出,部分标的展现出强劲的长期成长能力,龙头宁德时代兼具规模与稳健的长期成长性,也有部分个股短期、长期成长均表现低迷。

6)行业经营性现金回笼能力良好,资产规模稳步扩张,整体资产运营效率、盈利回报能力合理,资产负债率适中,财务结构稳健,但个股在资产运营效率和负债结构上分化明显。

7)电池行业已从高速规模扩张阶段进入高质量发展阶段,行业竞争从单纯产能扩张转向技术、成本、产品、供应链的综合竞争,龙头企业凭借多重优势持续巩固行业地位。

8)多数中小个股因无法实现产品差异化、难以提升核心经营能力和盈利质量,正面临被边缘化甚至出局的发展压力。

9)从财务指标来看,电池板块具备投资价值的标的极度稀缺,仅有龙头宁德时代而少数个股具备显著的投资价值。

正文

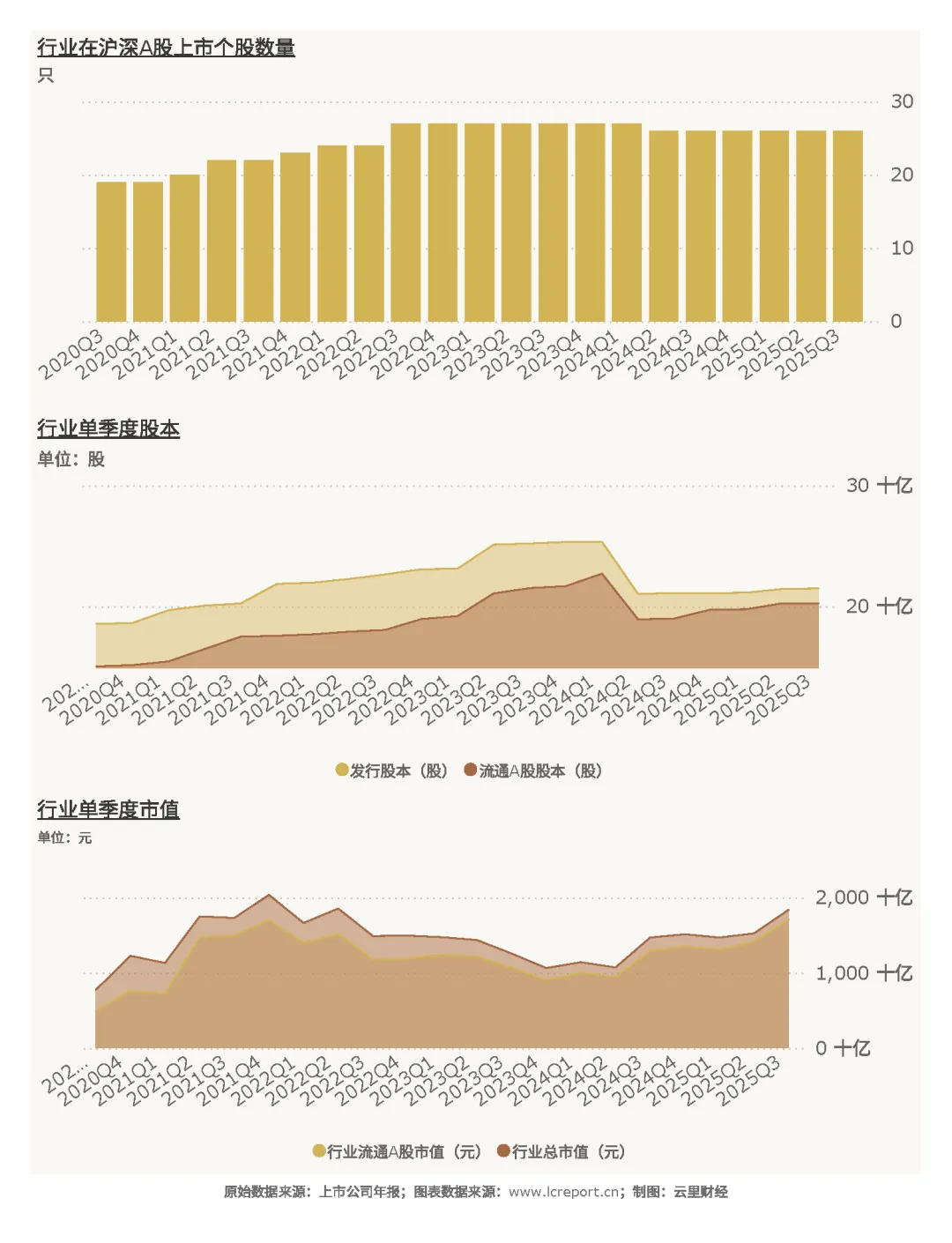

1、行业[1]上市公司数量、股本与市值

截止至2025Q3季度,电池业[2]共有上市公司[3]26家,流通A股的股本为202.70亿股,流通市值为17,090.92亿元。

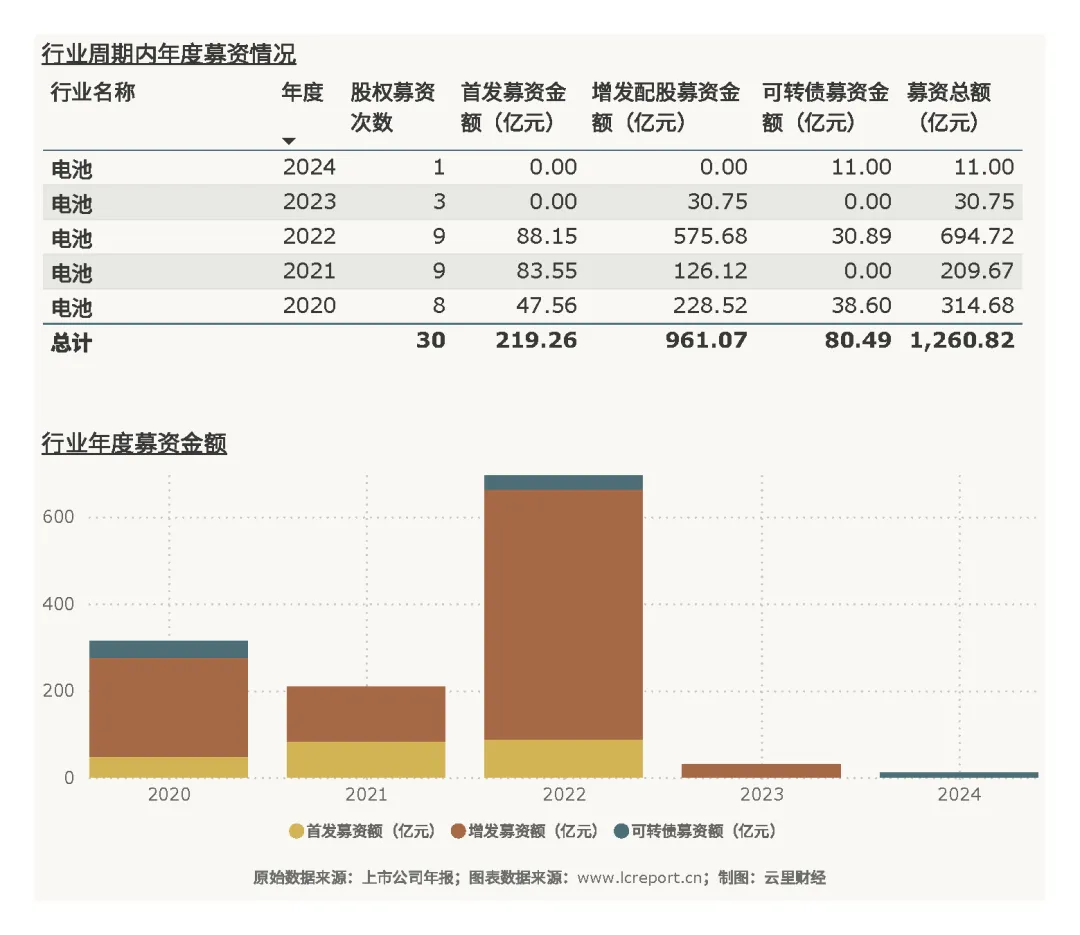

以五年为周期(指从2020Q4-2025Q3,下同),电池板块共发生股权融资事件30起,累计募资达1,260亿元。显然股权融资成为行业股本扩张的重要推手——不过高峰期已经过去。

周期内,电池业总发行股本增加了15.67%,总市值增幅为137.84%;流通A股股本增加了34.64%;而流通A股市值增幅则为246.84%,流通市值增幅大幅高于股本增幅,既反映出行业整体资产价值的提升,也体现了板块流通性改善后带来的市场溢价,行业资本价值成长远超股本扩张速度。

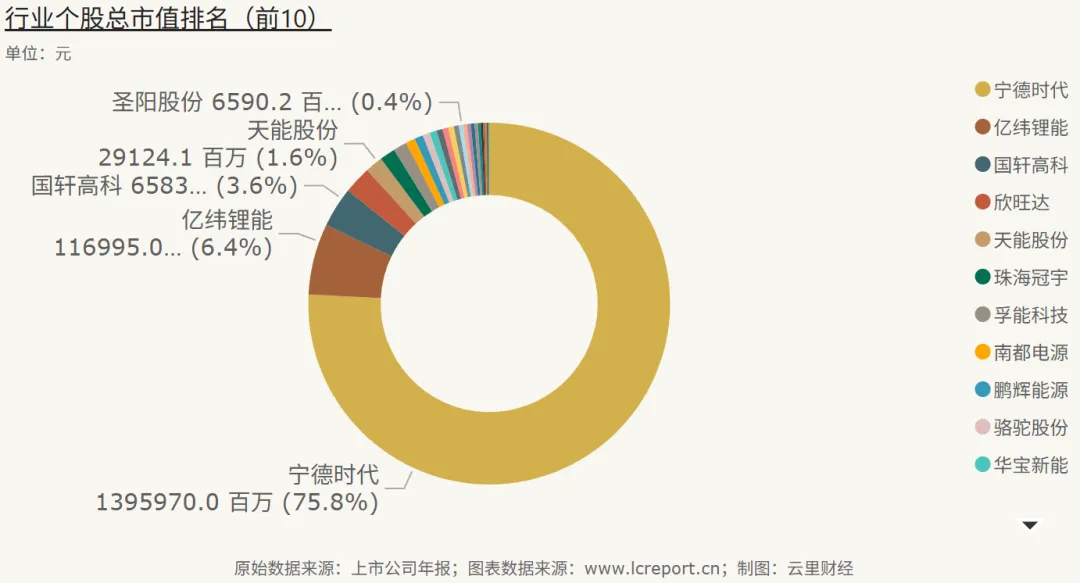

该行业总市值最大的个股是宁德时代(300750),截止至2025Q3季度的总市值为13959.70亿元——占该板块总市值的近八成;总市值最小的个股是万里股份(600847),总市值为16.34亿元,龙头与尾部企业市值差距超800倍,行业市值格局高度集中,龙头企业的行业地位和市场认可度形成绝对优势。

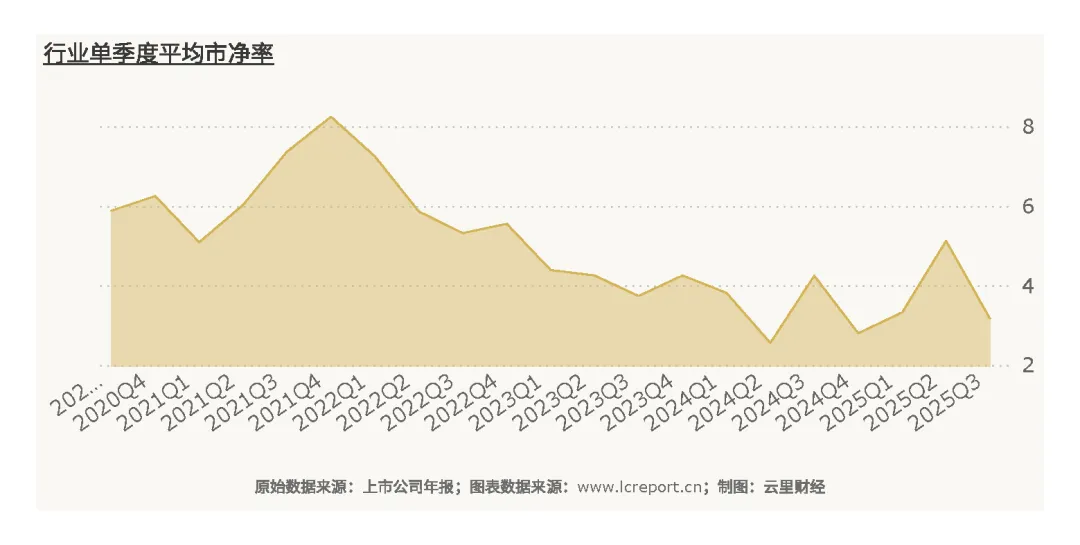

2、行业估值

电池业在2025Q3季度的整体市净率[4]为3.17倍,而历史最高市净率为13.19倍,历史平均市净率为5.08倍,行业整体市净率显著低于历史平均水平,处于估值低位,结合行业营收盈利的正增长态势,板块具备一定的估值修复潜力。

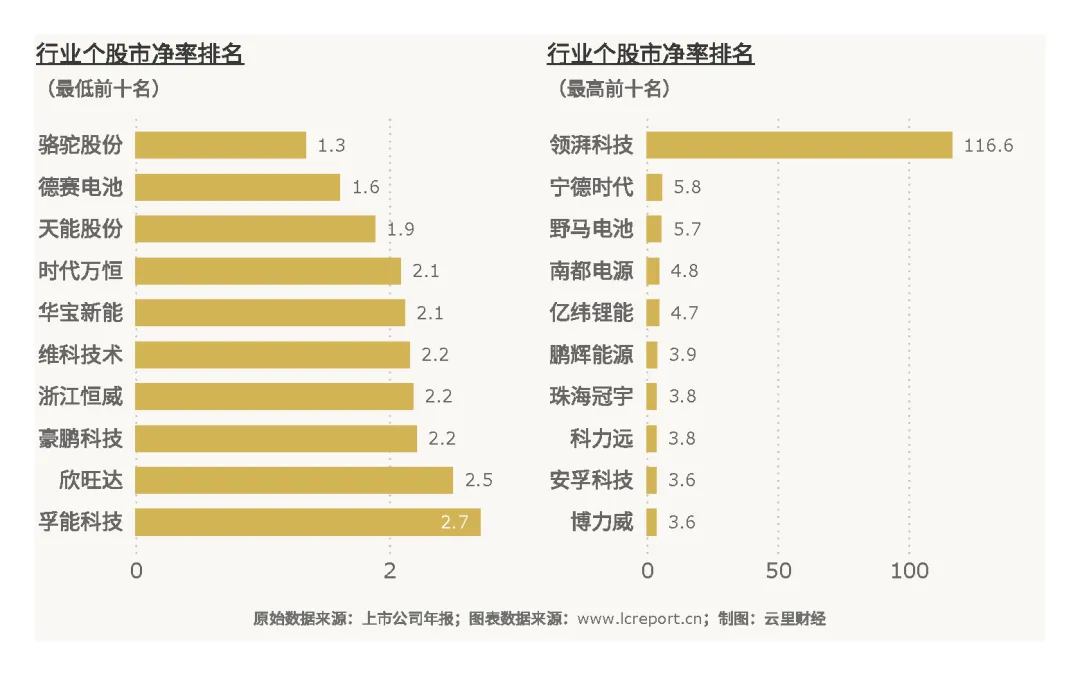

该板块当季无破净股[5],说明行业整体资产仍具备市场溢价,行业基本面未出现整体性恶化;市净率最小的个股是骆驼股份(601311),市净率为1.34倍;而市净率最大的是领湃科技(300530),当季市净率为116.60倍。领湃科技外,宁德时代以5.8倍的市净率居行业第二位,显然尽管宁德时代在持续高增长态势下,营收和利润的基数已经不断扩大,而股价涨幅也显著,但资金依然看好其成长性。

3、行业盈利能力

(1)营业收入

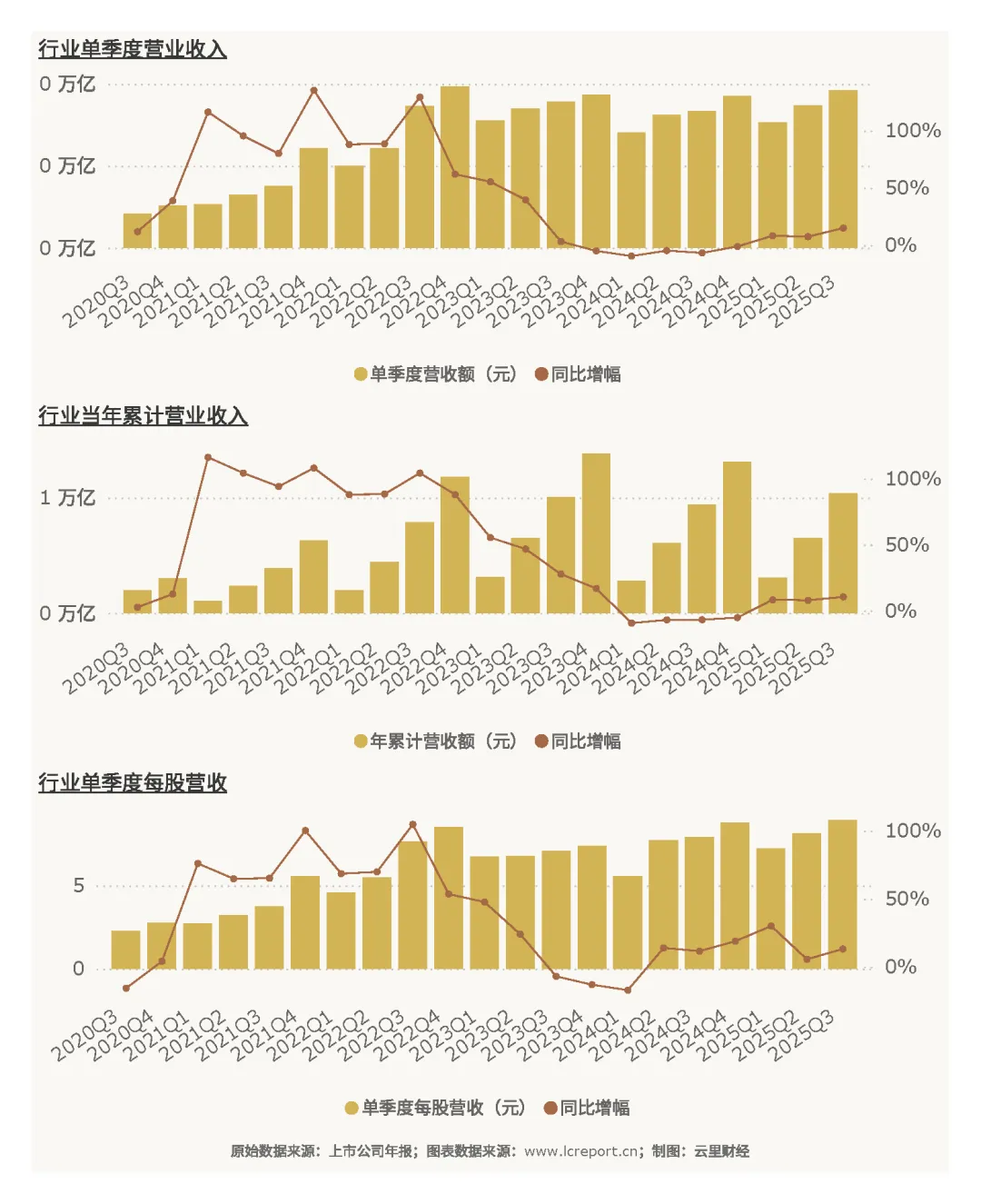

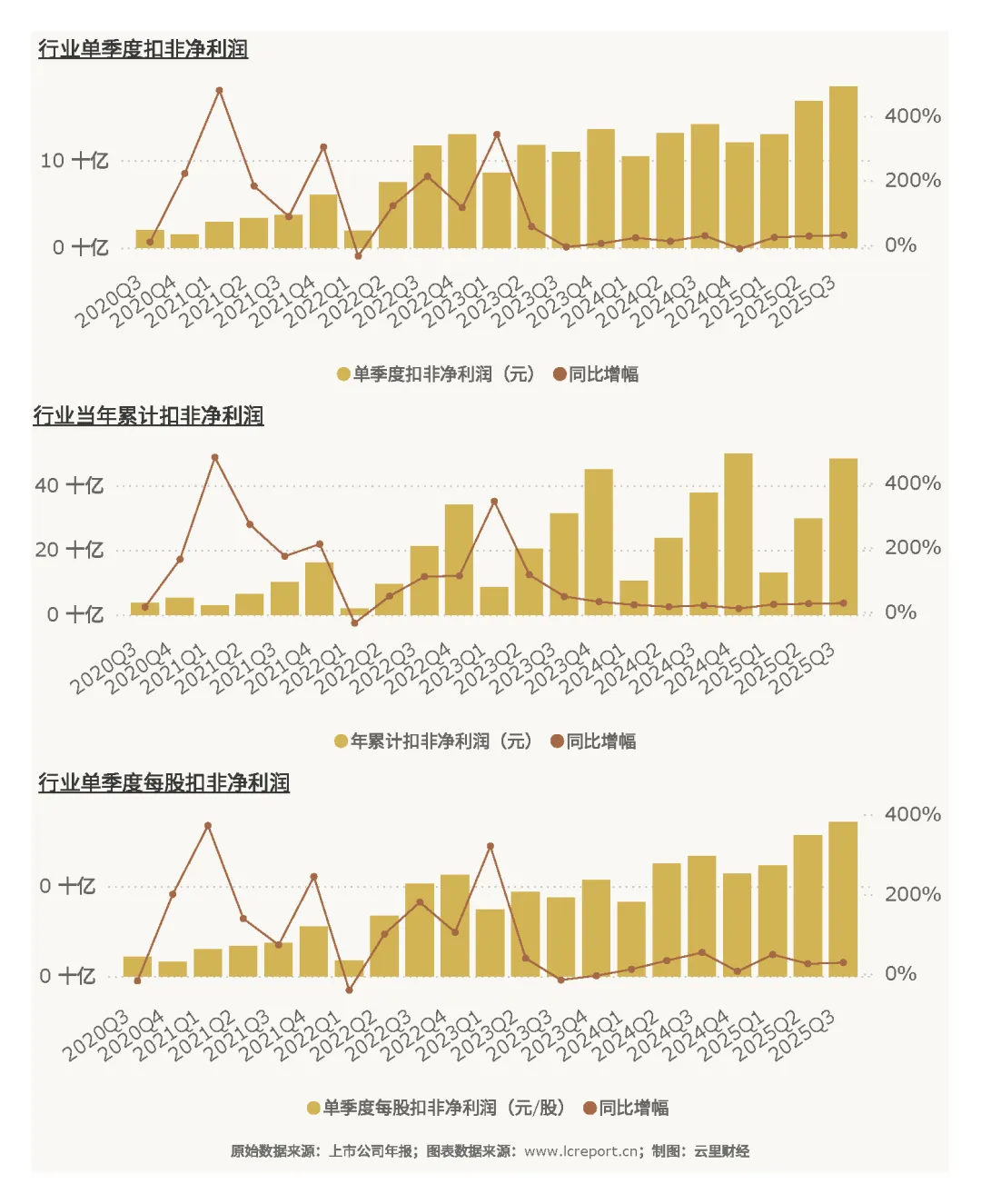

电池业在2025Q3季度总共实现营业收入1,918.26亿元、同比增长15.05%,今年前3个季度累计实现营业收入5,185.33亿元、同比增幅为10.43%;当季每股营业收入为8.92元、同比增长13.03%。行业营收单季及累计均实现两位数正增长,显示新能源产业下游需求仍对电池行业形成有效支撑,行业整体经营规模稳步扩张,每股营收的正增长也反映出企业盈利的营收基础持续夯实。

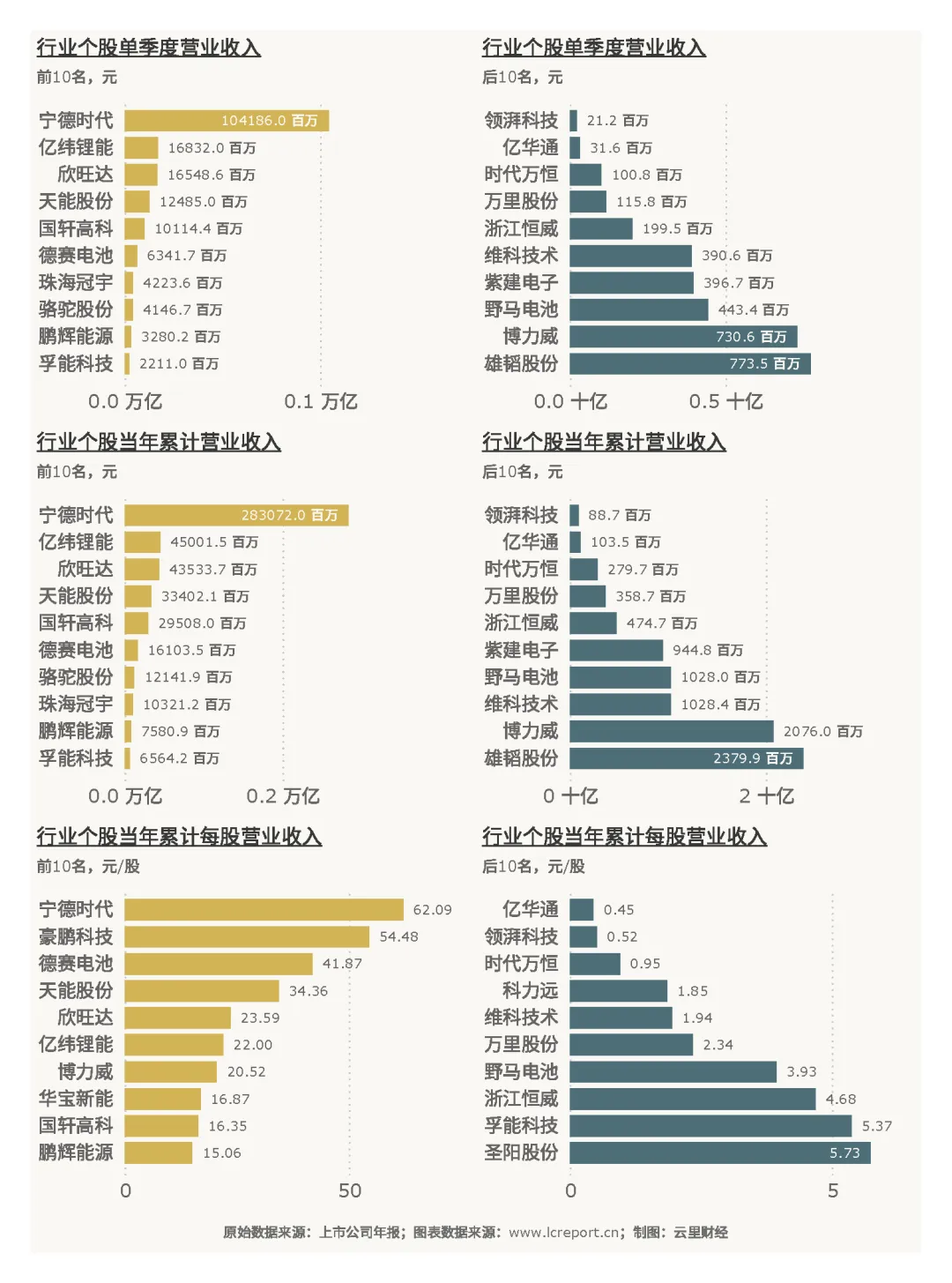

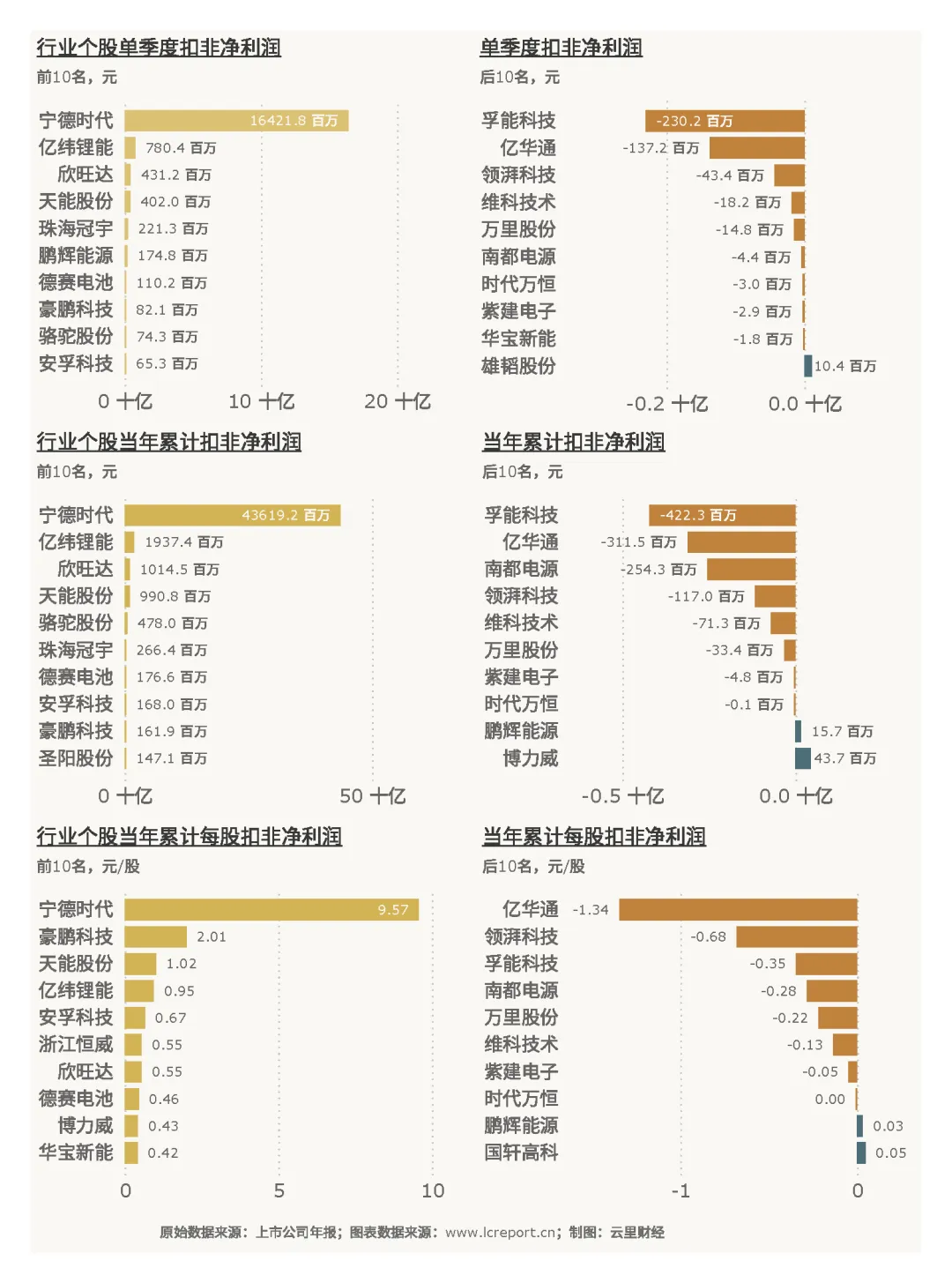

个股单季度营收最大值(1,041.86亿元)、今年前3个季度累计营收最大值(2,830.72亿元,以及累计每股营收最大值(62.09元/股)均由宁德时代(300750)贡献;而领湃科技创造了行业单季度营收和累计营收最小值,而累计每股营收最小值为亿华通的0.45元/股。

宁德时代一家的营收便占据行业半壁江山,成为行业营收增长的核心贡献者,而尾部企业营收规模极小,在行业竞争中处于绝对弱势地位,每股营收的极端分化也进一步印证了不同企业经营规模和盈利基础的悬殊。

(2)盈利能力

电池业在2025Q3季度总实现扣非净利润为184.50亿元、同比增长30.51%,今年前3个季度累计实现扣非净利润482.31亿元,同比增长27.60%;当季每股扣非净利润为0.8583元,同比增长28.220%。行业扣非净利润增幅高于营收增幅,体现出行业整体盈利效率的提升,盈利增长的质量优于营收增长。

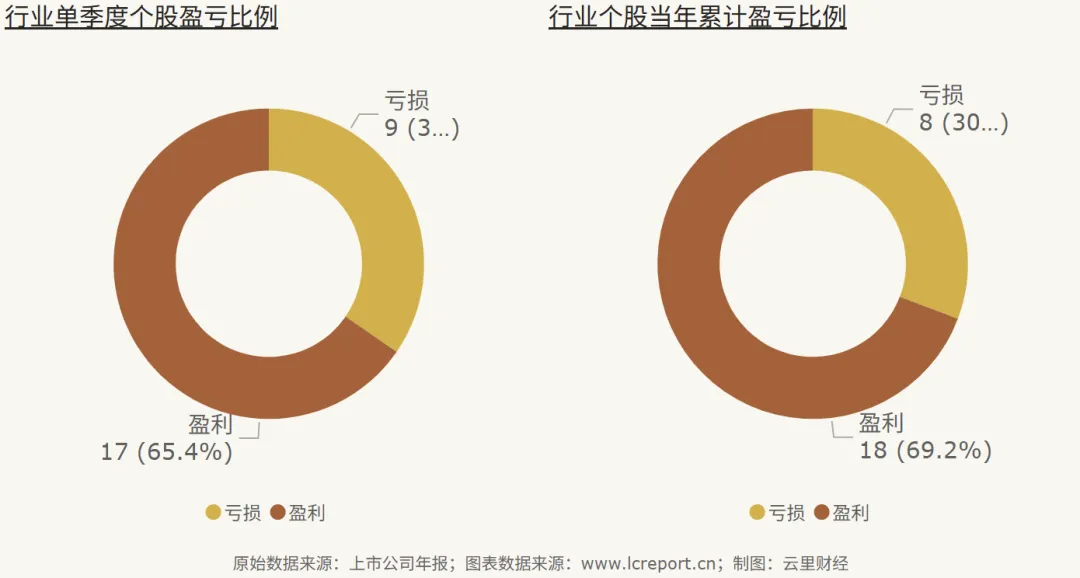

2025Q3季度电池业有17家沪深A股上市公司录得盈利,占比65.38%,近三成企业处于亏损状态,行业盈利分化态势加剧。

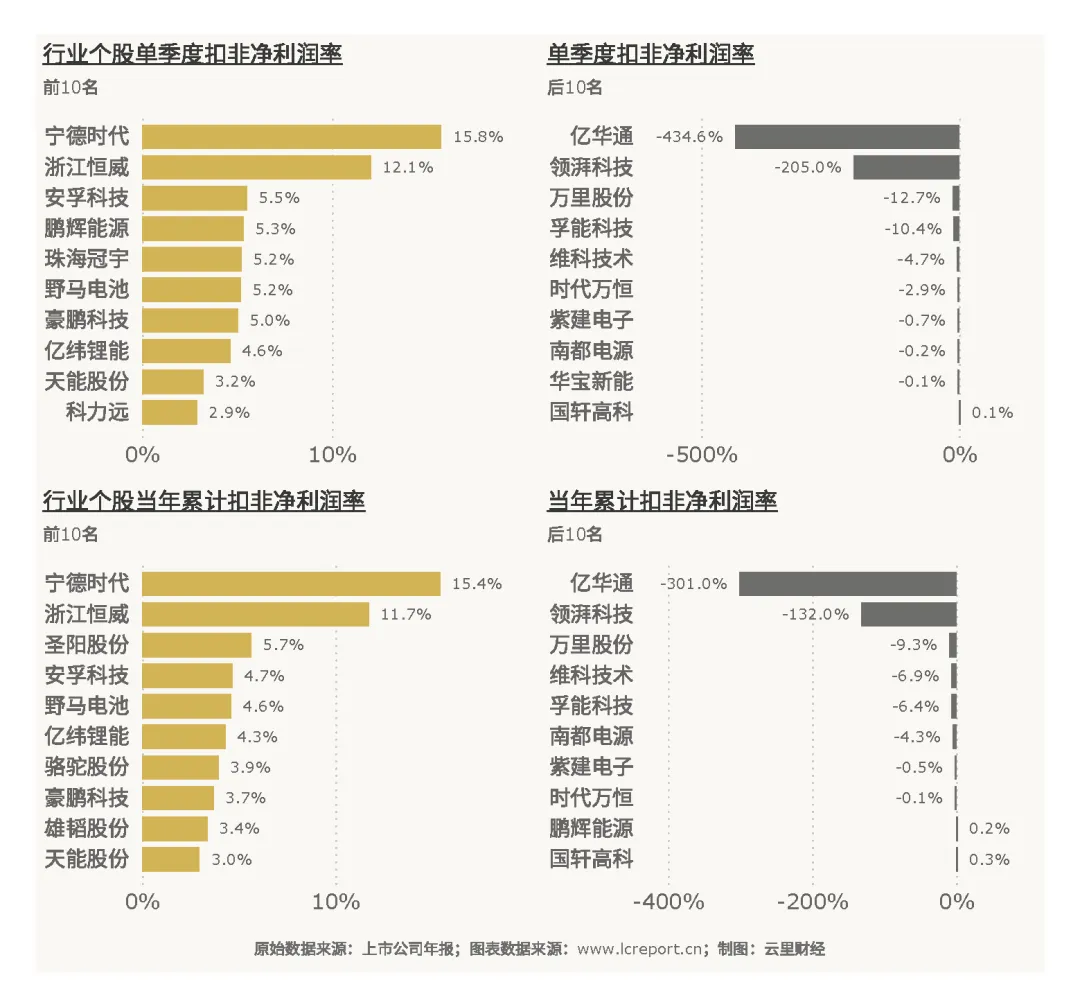

当季扣非净利润最大值为宁德时代(300750)的164.22亿元,当季扣非净利润最小值为孚能科技(688567)的-2.30亿元(负值为亏损),该行业当季平均扣非净利润为7.10亿元;当年累计扣非净利润最大值为宁德时代(300750)的436.19亿元,累计扣非净利润最小值为孚能科技(688567)的-4.22亿元(负值为亏损);前3个季度,累计每股扣非净利润最大值为宁德时代(300750)的9.57元/股,累计每股扣非净利润最小值为亿华通(688339)的-1.34元/股(负值为亏损)。

宁德时代单季扣非净利润接近行业总利润的92%,累计扣非净利润占行业总利润的91.6%,是行业盈利的绝对支柱,而亏损企业多为中小市值标的,面临成本高企、营收规模小、产品竞争力不足等经营压力,盈利端的马太效应较营收端更为显著。显然,对于该板块中小规模的上市公司而言,从财务角度看似乎毫无参与竞争的意义。

(3)盈利质量

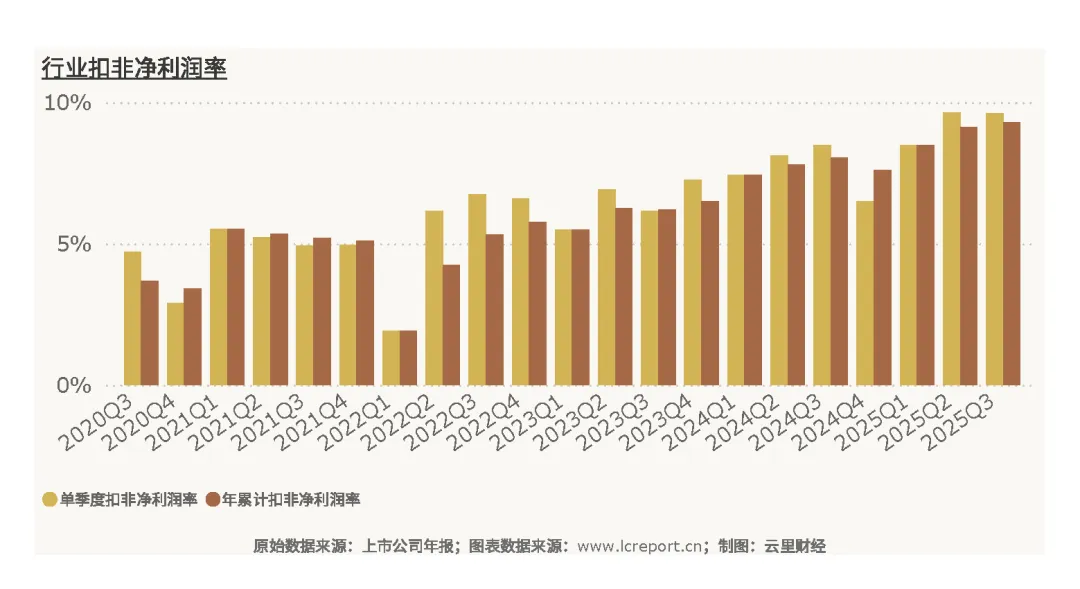

2025Q3季度电池业的当季平均扣非净利润率为9.62 %,前3个季度累计扣非净利润率为9.30%。周期内该板块整体盈利效率处于上升区间,显示盈利质量的持续提升。

当季扣非净利润率录得最大值的是宁德时代(300750)的15.8%,最小值为亿华通(688339)的-434.6%。宁德时代凭借规模化生产、高效的成本控制和高附加值的产品结构,实现了远高于行业平均的净利率,成为行业盈利效率的标杆;而亿华通等企业净利率大幅为负,反映出其在成本管控、营收变现能力、产品盈利性等方面存在严重问题,核心盈利能力缺失,盈利质量极差。

(4)主营业务盈利能力

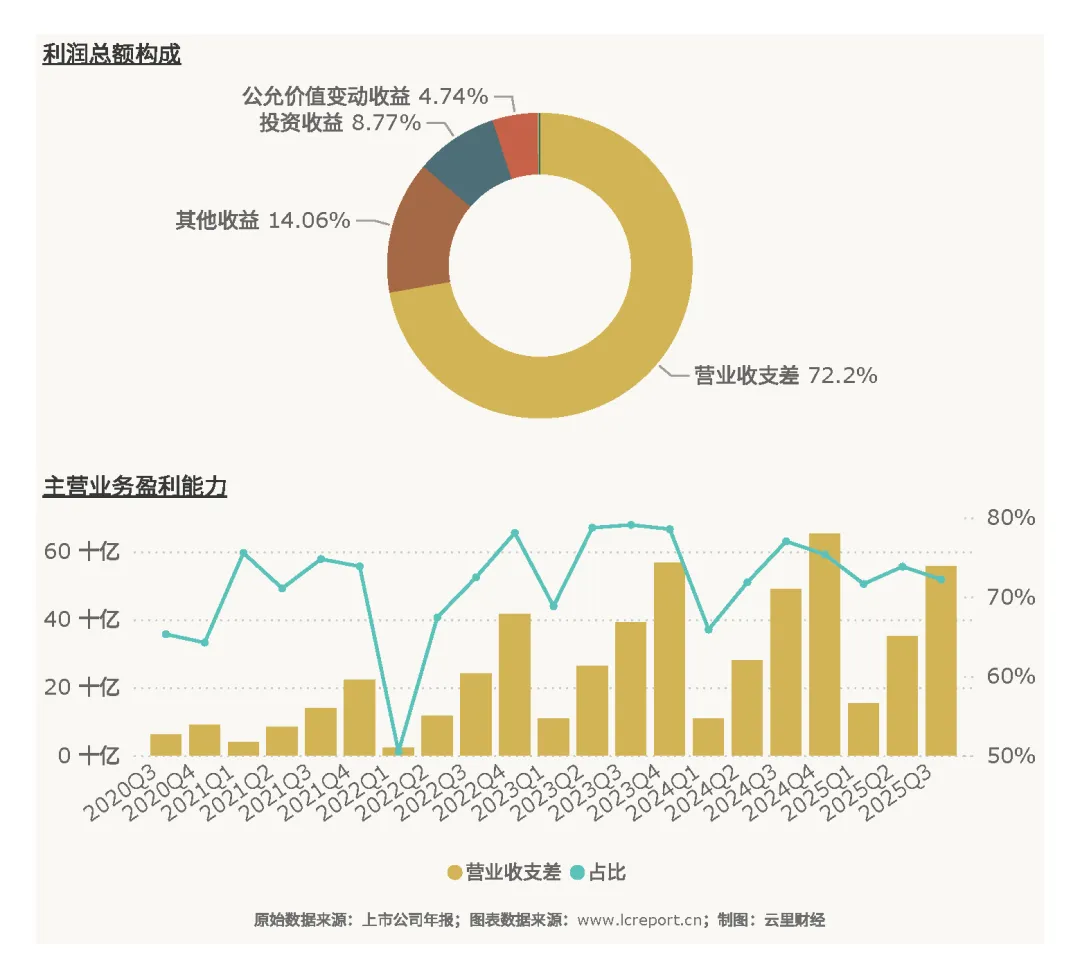

我们用营业收支差[6]来评估行业及个股的主营业务盈利能力。2025Q3季度期末,电池业实现营业收支差556.51亿元,同比变化为13.71 %,占该行业前3个季度利润总额的比例为72.20 %。行业营业收支差实现正增长且占利润总额的七成以上,说明电池行业的盈利核心依托主营业务,行业整体经营聚焦核心业务,非经常性损益对行业整体盈利的影响较小,主营业务是行业盈利增长的根本动力。

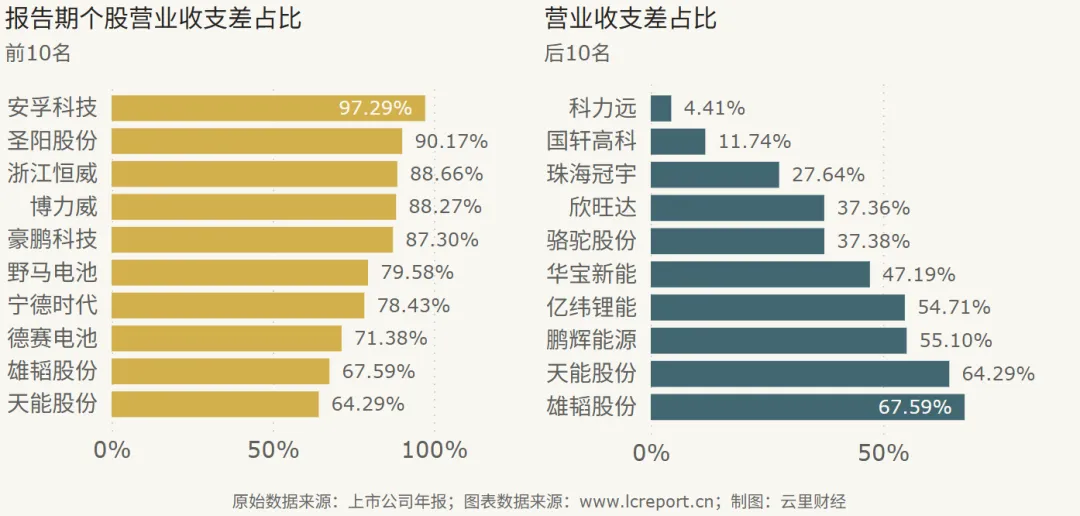

个股中,以营业收支差占利润总额比例为标准,主营业务盈利能力最强的个股是安孚科技(603031),营业收支差占利润总额比例达到97.29%,其他还包括圣阳股份、野马电池和宁德时代等个股;主营业务盈利能力相对最弱的个股是科力远(600478),营业收支差占比仅4.41%,国轩高科、欣旺达和骆驼股份等主营业务盈利能力也相对较弱,显示这些公司经营的核心竞争力缺失;而孚能科技(688567)、亿华通(688339)等的营业收支差为负值,主营业务录得亏损,显然其核心产品或业务模式存在问题,无法通过主营业务实现盈利,企业经营面临根本性挑战。

(5)行业集中度

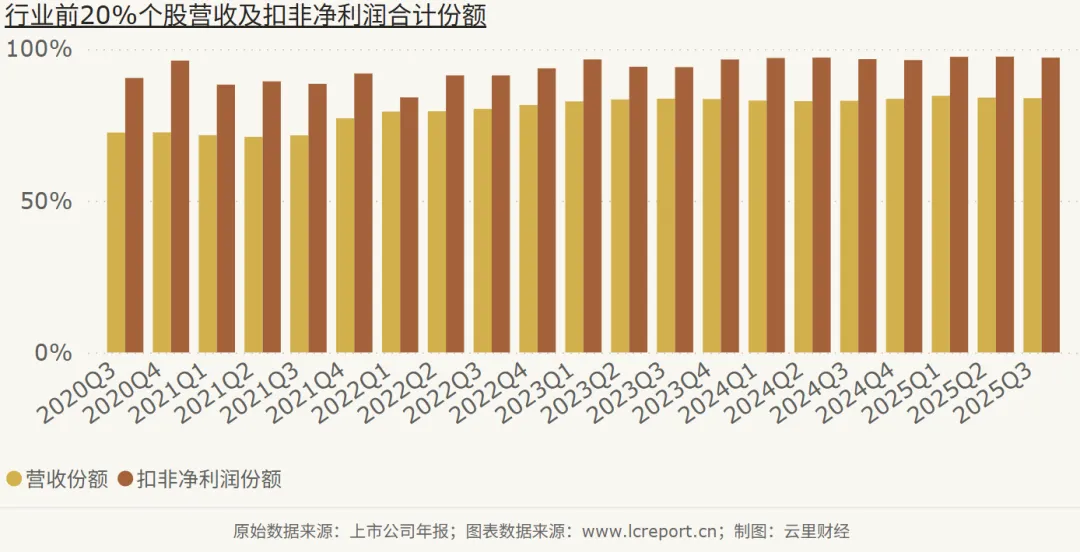

以年累计营业收入为标准,电池业前20%的上市公司在2025Q3季度的累计份额为83.80%;以年累计扣非净利润为标准,前20%的上市公司的累计份额为97.16%。行业营收和利润的集中度均处于极高水平,且利润集中度远高于营收集中度——事实上,宁德时代几乎在各项财务指标上均呈现“一家独大”的态势。这一特征表明,行业内头部企业不仅占据了绝大部分的市场份额,还掌握了几乎全部的利润,头部企业的规模优势和盈利优势形成双重壁垒,行业马太效应进一步凸显,中小企业在市场份额和利润获取方面均处于绝对劣势。

(6)个股成长性

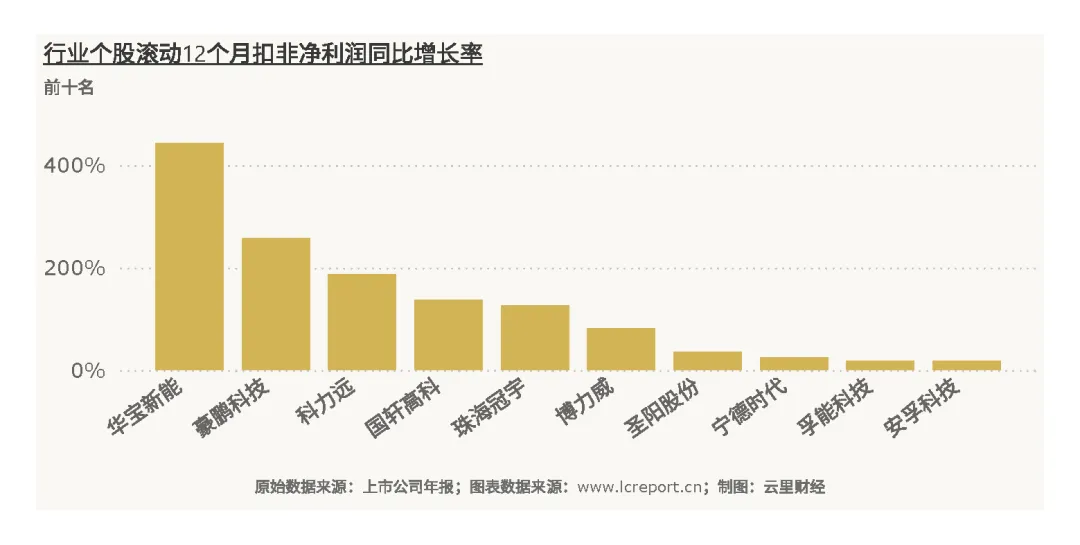

个股而言,短期成长性指标我们采用滚动12个月扣非净利润同比增长率来衡量,扣除上一期扣非净利润为负值的标的,成长性最好的个股是豪鹏科技(001283),滚动12个月扣非净利润同比增长率为256.92 %;成长性最弱的个股是时代万恒(600241),滚动12个月扣非净利润同比增长率仅-100.93%。

我们用扣非净利润五年复合年均增长率衡量的话,成长性最好的个股(扣除年累计扣非净利润为负值的个股)是安孚科技(603031),扣非净利润复合年增长率为272.44 %;成长性最弱的个股是鹏辉能源(300438),扣非净利润五年复合年均增长率仅-42.67 %。安孚科技的长期高复合增速体现了其核心业务的持续成长能力;龙头宁德时代虽未登顶,但60.3%的五年复合增速兼具规模和成长,展现出稳健的长期成长性,成为行业成长的压舱石。

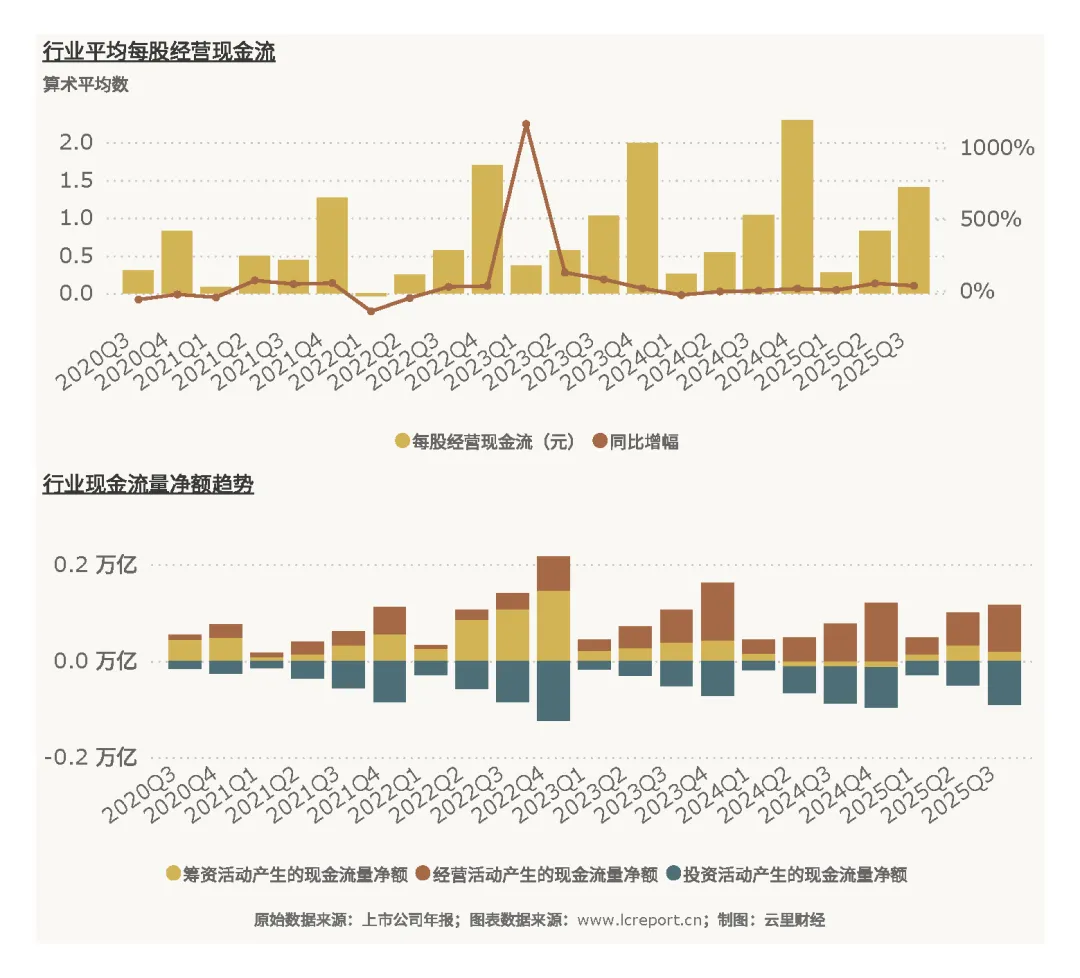

4、行业现金流

2025Q3季度电池业实现平均每股经营现金流1.40元,同比增长36%,行业当期经营性现金回笼能力良好。

5、资产与负债

(1)资产

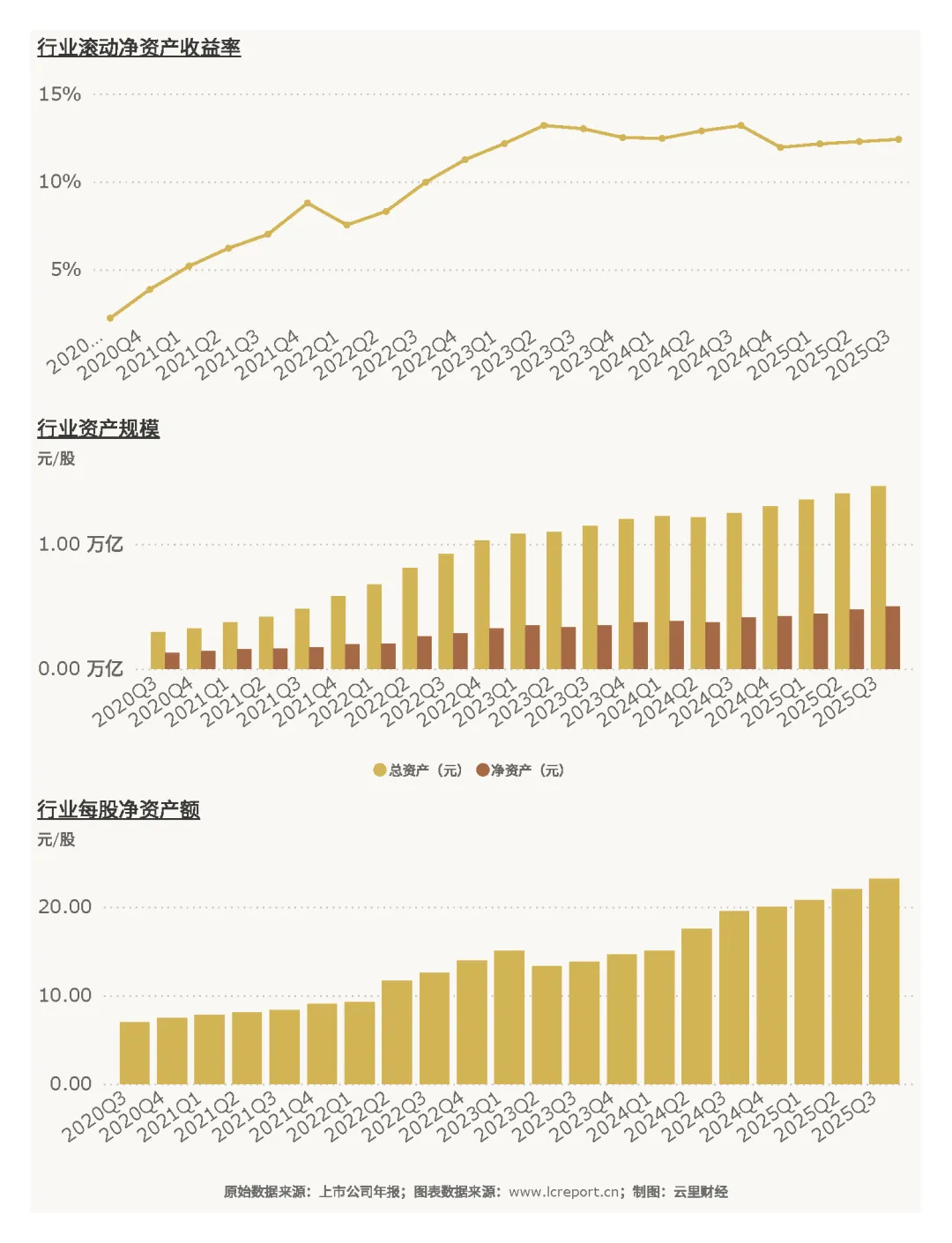

2025Q3季度电池业的总资产达到14,624.09亿元,净资产为4,989.13亿元,同比增幅为5.59 %,每股净资产为23.21元/股,滚动净资产收益率为12.41 %。行业总资产和净资产均实现稳步增长,反映出行业整体资产规模的扩张,每股净资产的提升也体现了股东权益的增加,滚动ROE处于合理水平,行业整体资产运营效率和盈利回报能力良好。

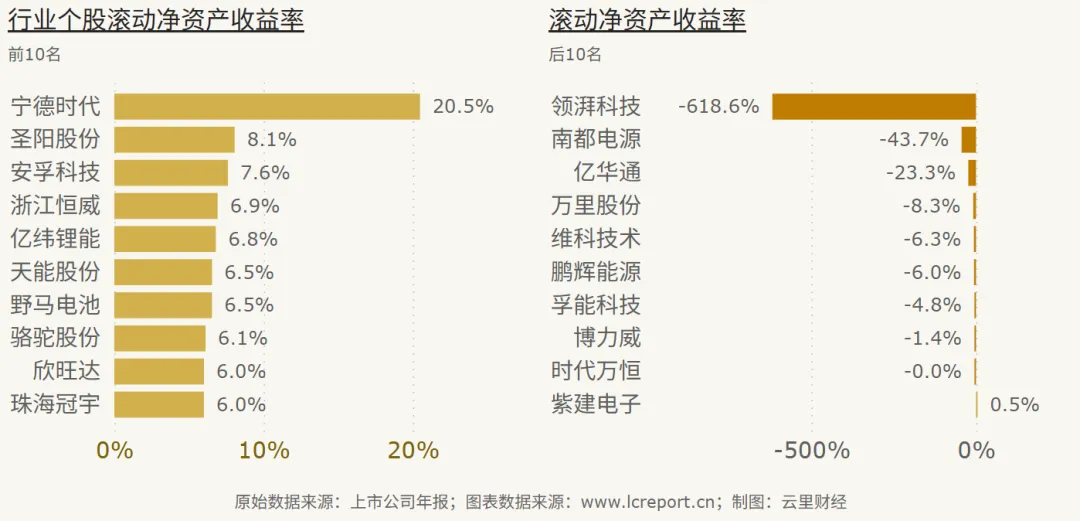

当季,电池业中滚动净资产收益率最高的个股是宁德时代(300750),滚动净资产收益率为20.48 %;滚动净资产收益率最小的个股是领湃科技(300530),滚动净资产收益率为-618.61 %。宁德时代的高ROE体现了其极致的资产运营效率和盈利回报能力,通过高效的资产配置和规模化盈利,实现了远超行业平均的股东回报;而领派科技、南都电源和亿华通等个股的ROE大幅为负,反映出其资产利用效率极低,资产无法产生有效收益,企业资产运营面临严重问题。

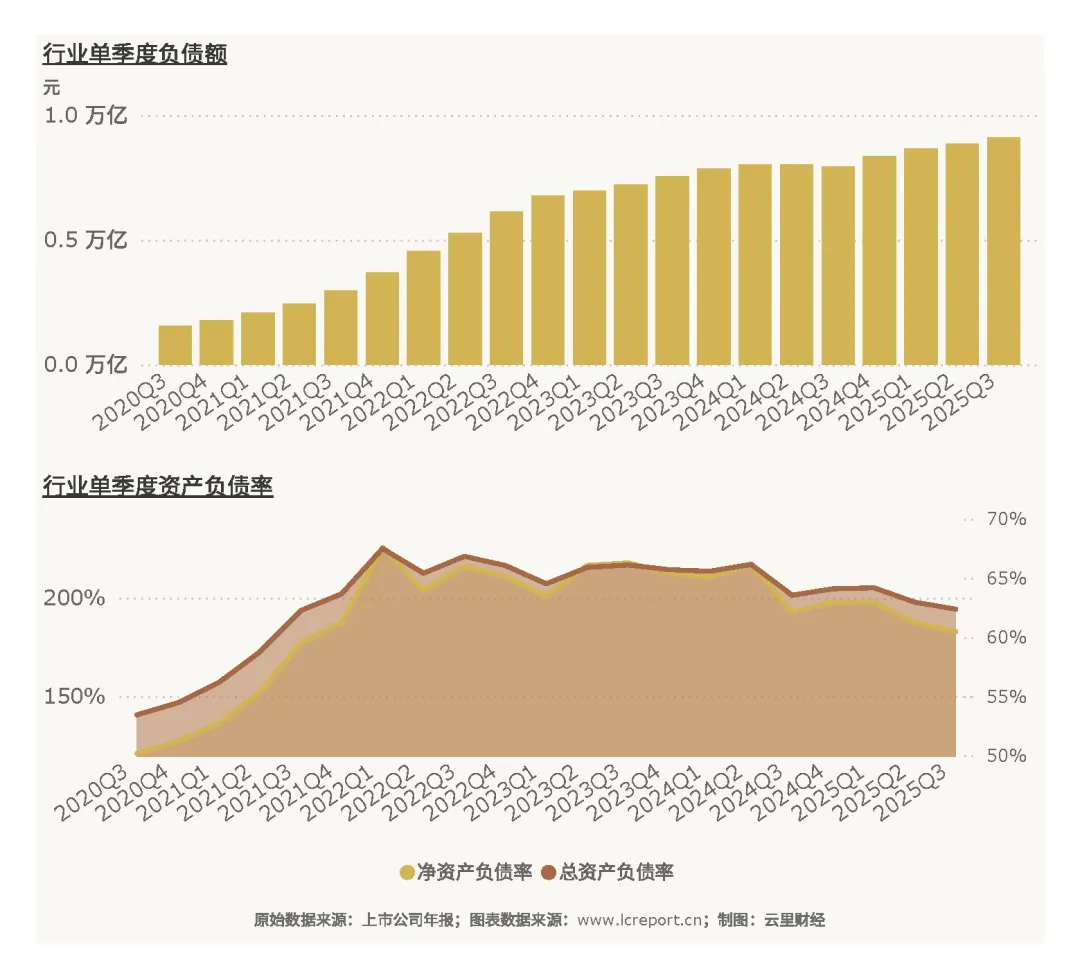

(2)负债

2025Q3季度电池业的总负债达到9,120.86亿元,整体总资产负债率为62.37 %,周期内资产负债率有所下降。行业整体资产负债率处于适中水平,负债结构相对合理,既利用了财务杠杆实现资产规模扩张,又未出现负债率过高带来的财务风险,行业整体财务结构稳健。

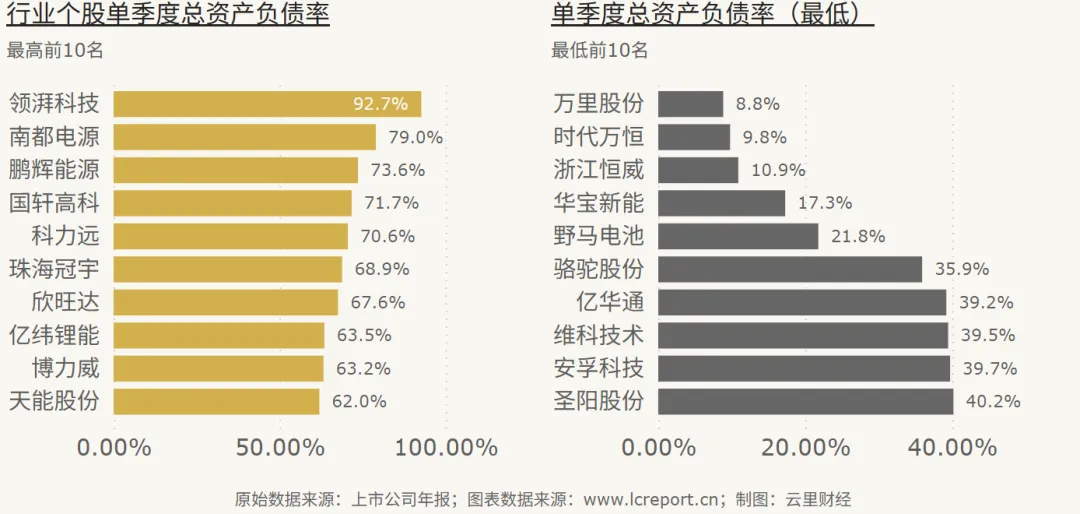

报告期末,电池业中总资产负债率最高的个股是领湃科技(300530),负债率为92.68 %;总资产负债率最低的个股是万里股份(600847),负债率为8.84 %。

6、总结

总之,2025年前3季度,电池板块在新能源产业发展的大背景下,保持了行业规模、营收和盈利的整体正增长,行业基本面未出现整体性恶化,且估值处于历史低位、现金流和资产负债结构整体稳健,为行业后续发展奠定了基础。

但贯穿整个板块的核心特征是极致的结构性分化,市值、营收、盈利、估值、成长性、资产运营效率等各维度,均呈现出龙头企业与中小个股的巨大差距,龙头宁德时代成为行业规模、营收、盈利的绝对支柱,而大部分中小个股则面临营收规模小、盈利亏损、成长性低迷、资产运营效率低等多重问题,行业马太效应进一步凸显,集中度提升成为行业发展的必然趋势。

这种分化的本质,是电池行业从高速规模扩张阶段进入高质量发展阶段的体现,行业竞争已从单纯的产能扩张转向技术、成本、产品、供应链的综合竞争,龙头企业凭借规模化生产、核心技术壁垒、完善的供应链体系和全球化的市场布局,持续巩固竞争优势。而大多数中小个股无论是在实现产品差异化,还是提升核心经营能力和盈利质量方面,均无所成就,正面临着逐渐被边缘化甚至出局的压力。

可以说,就财务指标而言,电池行业具备有投资价值的个股除了宁德时代外,乏善可陈。

备注

1、按证监会三级行业分类;

2、以中证四级行业分类作为板块分类标准;

3、指在沪深A股证券交易市场上市且在报告期正常发布业绩的公司;

4、以最新财季的盈利数据计算,剔除了市净率大于100倍和小于-100倍的个股,以及ST或退市股;

5、指市净率低于1的个股;

6、营业收支差=营业总收入-营业总成本,反映主营业务盈利能力。

免责声明

LegalDisclaimer

本公众号(指“云里财经”)文章提供的任何数据、图表和文字仅限用于资讯目的,且不得被解释为买卖任何证券或相关金融工具的交易提供的建议或咨询意见。本公众号对数据资料的准确性、完整性或可靠性不作任何明示或暗示的陈述或保证。这些资讯或文章观点也不构成对具体证券标的价格发展趋势的完整陈述。请勿用本公众号文章提供的数据或观点代替您的自行决定。

本人未持有证券分析师从业资格证,不具备有推荐股票资格。本公众号所有提到的证券代码或证券名称,均由计算机算法得出的结果。本公众号所有文章内容仅供参考,均不构成任何投资建议。凡据此进行交易者,概不负责,盈亏自负。