或扫码获取更多报告

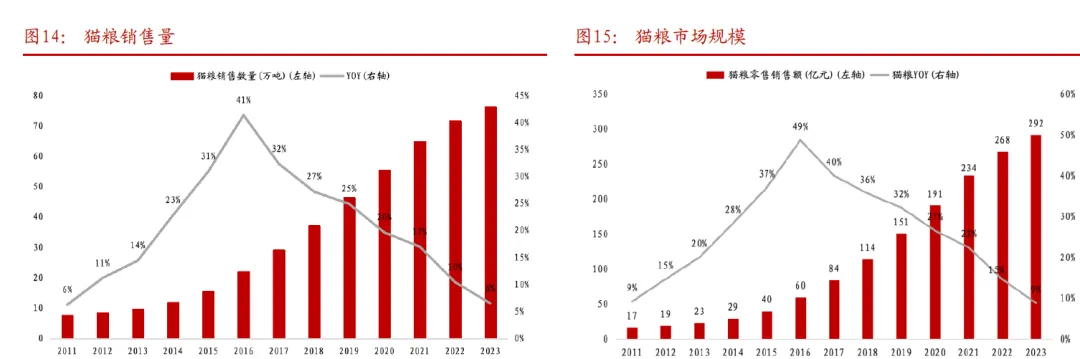

成长性突出,猫粮量增为核心驱动力。相比于宠物狗,宠物猫由于养宠门槛低,时间占用少,具有更好的成长性,宠物数量&家庭渗透率持续提升,此外由于猫肉食天性,方便快捷的工业粮为更优选择,宠粮渗透率提升亦加速消费量增长,推动量增成为猫粮成长的核心驱动。

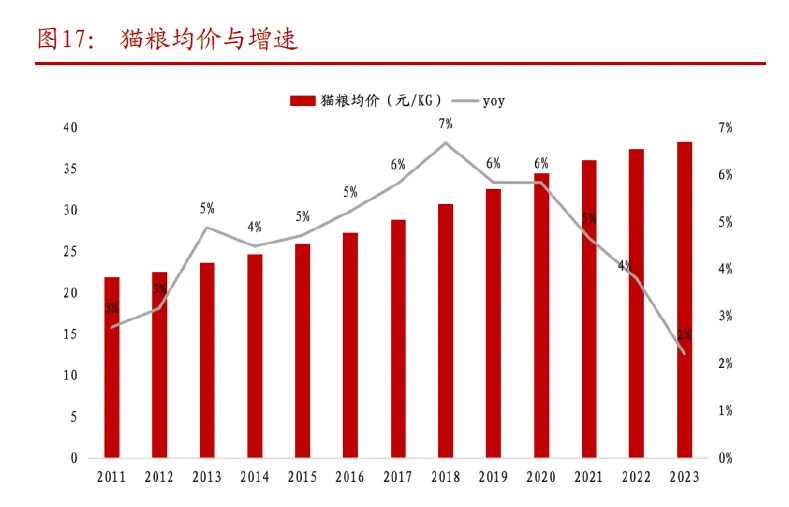

猫粮消费升级趋势亦较明显,贴合宠物需求推动干湿切换。由于宠物猫补水需求,干粮向湿粮与零食升级趋势显著,对应猫粮整体均价亦逐步提升,但相对而言,量增仍为行业核心增长驱动

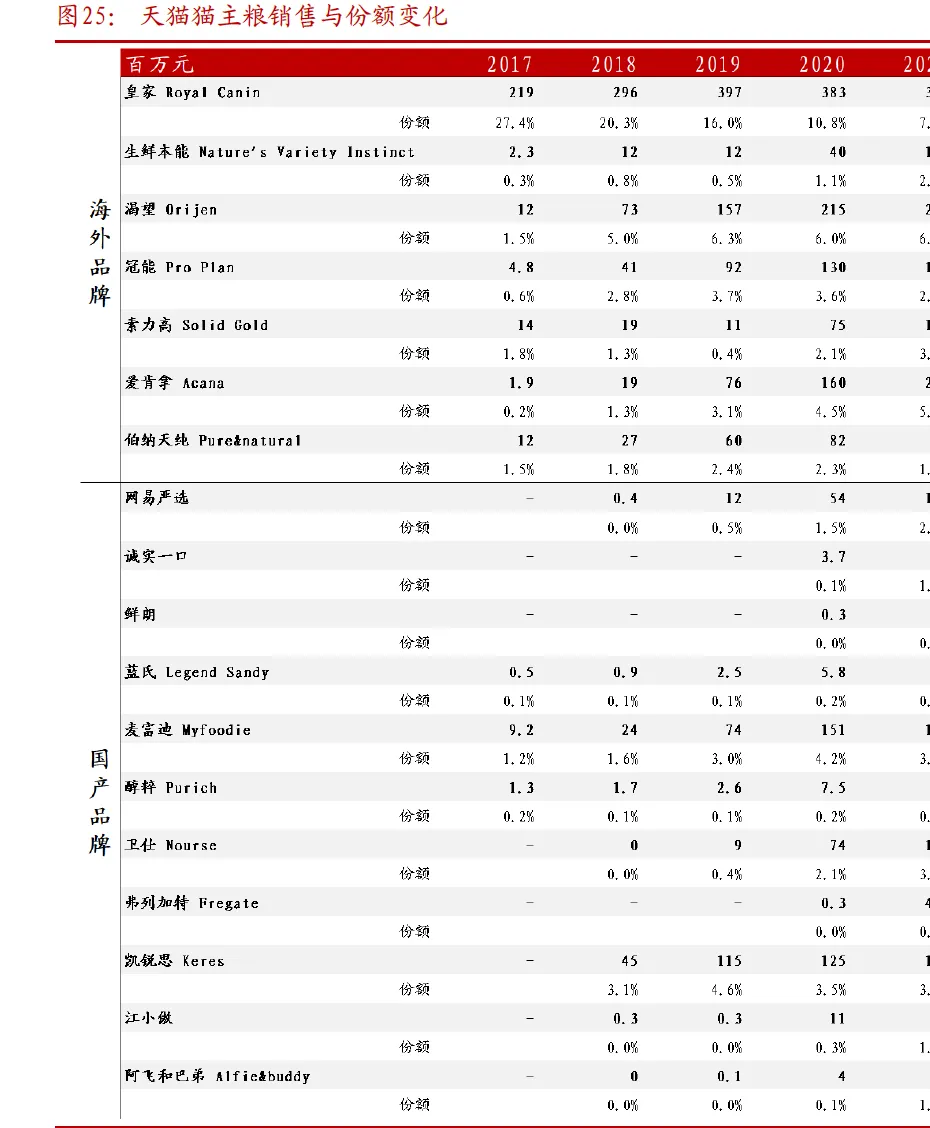

猫粮品牌CR10为28.7%,公司CR10为36%。品牌份额占比前十中,有4个为自主品牌,市占率和为12.9%;公司份额占比前十中,有8个为国内的公司,市占率和为19.3%。格局变化角度,从20年开始随着皇家等龙头企业企稳回升,其他国产品牌优势显现以及一级市场融资难度加大,行业开始逐步集中。

主粮产品消费升级趋势显著。根据魔镜数据,单价超过400元的商品由2022年的17%到2023年提升到20%,为各价格带增长最快的分类。23年高端干粮占比从2010年8.44%提升至12.63%,湿粮从6.55%提升至8.6%。

国产品牌集中发力高成长猫粮赛道,行业竞争激烈持续分散。猫主粮赛道成长性突出,为国产品牌优先发力赛道,新兴品牌集中,CR10从2017年57.64%到2023年下降至36.57%,拆分看下降主要系皇家份额持续被国产新兴品牌与新崛起海外龙头瓜分,其份额从2017年27.4%持续下降至23年6.7%。不同于一线进口品牌渴望、素力高等,国产品牌更多是抢夺二线进口品牌份额并在市场快速爬升至5-10名,且值得注意的是近年快速成长的蓝氏、诚实一口、鲜朗,包括在抖音渠道发力的喵梵思均重点发力猫粮品类。

国产品牌集中在中端价格带,部分品牌通过工艺、配方升级在高端价格带发力。外资品牌依靠品牌优势主要占据高端及超高端市场。国产品牌依托电商渠道红利、性价比优势、贴合国内用户需求的差异化产品和高强度营销投放快速崛起,占领大部分中低端市场,对应该价格段品类创新迅速,竞争最为激烈。

低端价格带:白牌粮主要价格段,麦富迪依靠品牌力加持。核心产品位于低端价格带的品牌包括力狼、好主人、靓贝等,集中在10-15元/斤,整体看在这个价格段中,麦富迪在产品性价比优势并不明显,典型如营养森林、三文鱼油系列在更高的价格上营养价值承诺、配方中鲜肉含量相比竞争对手并不具备优势,这些产品也依然为公司猫粮销售的核心,麦富迪在低价格段中的竞争更凸显品牌优势。

中端价格带:国产品牌争夺激烈,麦富迪性价比、创新优势凸显。核心产品单价集中在20-35元/斤价格带的品牌中,国产品牌竞争最为激烈。这部分产品有一定技术壁垒和规模壁垒,一般是耕耘了较长时间的国产品牌来抢夺份额,以比瑞吉、麦富迪、诚实一口、顽皮、伯纳天纯等为代表。粗蛋白质比例一般提升到了40%以上,粗脂肪比例也普遍在15%以上。原料上普遍采用鲜肉,且鲜肉含量一般超过30%,多的如顽皮核心产品,鲜肉含量超过60%;技术上也有不少采用烘焙技术来提升工艺水平。其中麦富迪的霸弗系列能做到45%的鲜鸡肉含量,超过40%的粗蛋白和超过16%的粗脂肪占比,但单价仅为24元/斤左右,性价比优势极为突出。

性价比外,值得注意的是麦富迪在该价格段,创新优势也较明显,Barf、羊奶肉等核心系列在推出时均为市场中领先的创新型产品。对比看,在中档价格段的主要品牌的核心产品线创新属性较弱,如诚实一口P40系列,网易严选无谷三文鱼均为国内市场已有较成熟的基础概念

诚实一口:为上海简谟生物技术有限公司旗下子品牌,其旗下拥有诚实一口、莱野、格吾安、东边四大品牌,诚实一口作为公司第一个项目,18年10月立项,之后快速成长,产品系列分为真蛋白(P40为核心主要面向宠物猫,主打不添加难以吸收的植物蛋白与易致敏谷物,)、真天然(主打天然营养食材,面向宠物狗)、真美味(主要为零食、湿粮)、专研系列(分为幼猫专研、品种猫专研,强调品牌专业度)。整体看,诚实一口产品线精简,不同产品线目标用户群明确,为典型的线上企业打法,此外其营销能力较为突出,持续通过工艺活动获取年轻用户好感并强化品牌认知,以年轻人为主的B站看,其粉丝数11.6万,并拥有多个百万级播放的视频。

网易严选:成立于2016年4月,是网易旗下的自营生活电商品牌,以"好的生活,没那么贵为品牌理念”,致力于为消费者提供高品质、高性价比的商品。企业通过如社交媒体推广、直播带货等多渠道内容营销的方式提升品牌知名度和影响力,其猫粮产品主打中端市场,覆盖10-30元/斤价格带,同时也有超过100元/斤的高端冻干粮。核心产品为9-10元/斤的宠爱相伴系列低价粮和23元/斤无谷三文鱼全价猫粮3.0,产品以膨化工艺为主,满足喂养流浪猫和家猫的多种需求。

中高端&高端价格带:一线进口品牌在高端市场地位稳固,国产品牌依托原材料&工艺升级从中端向中高端延伸。高端价格带产品单价超过60元/斤,这部分以海外高端品牌为主,如爱肯拿、天然百利、渴望滋益巅峰等,国产品牌当前定价体系还未上升至该价格段,此外这些海外高端品牌往往具有原产地(澳大利亚、新西兰高端原材料)、品牌优势,国产品牌对高端市场冲击有限。

中端价格市场国产品牌性价比为核心竞争力,但部分品牌通过工艺、原材料升级从中端市场向中高端市场延伸,产品创新力+性价比较其他国产企业与海外品牌优势明显:

1)对肉含量的需求驱动工艺升级

消费者对宠物食品肉含量关注度持续提升。2023年,宠物猫主人对冻干粮、烘焙粮、膨化粮偏好度均有选择率均已超过40%。其中冻干粮最受欢迎,渗透率已接近50%。消费者对猫粮产品中成分认识不断提高,越来越寻找肉含量更高、成分更新鲜、肉质来源质量更好的产品,例如选用肉粉含量更低、新鲜肉含量更高的猫粮。此外宠主更愿意购买食材更新鲜、营养含量更高的烘焙粮和冻干粮,愿意为复杂工艺付出更高价格,对于宠物营养健康的问题更为重视。

根据《2022年中国宠物行业白皮书》显示,宠物主在主粮消费决策因素中,最关注宠食产品营养配比与配料组成,2022年关注度分别为62.7%/55.1%,较2021年同比+7.6pct/+8.6pct,对主粮单价与单包总价关注度显著降低,22年关注度为15.9%16.2%,同比-8.7pct/-8.0pct;而在配料组成的具体关注因素上,是否使用鲜肉和含肉量成为主要关注点,2022年关注度分别为72.7%和63.5%。随着当前宠物主获取信息渠道更加广泛,对宠物健康认知和重视程度逐步加深,宠主对宠物食品天然、健康、安全等诉求亦在不断提高。

弗列加特通过稀缺进口设备与工艺升级实现高鲜肉添加,率先定位鲜肉粮,绑定这一成长赛道。为了高端品牌布局需求,乖宝20年推出弗列加特系列,依托公司稀缺的Wenger设备,实现了肉浆直接制粮,无需制成肉粉,实现高鲜肉添加并保留营养价值,其核心产品为35元/斤的全价高肉天然粮,鸡肉和乳鸽配方的鲜肉含量均超过70%。此外公司也推出了价格为44元/斤的全价鲜肉烘焙猫粮,鸡肉配方中鲜鸡肉占比62%,鲜带骨鸡腿肉占比23%;乳鸽配方中鲜乳鸽肉占比45%,鲜鸡肉占比40%,两种配方鲜肉占比均超过85%。截至8月,弗列加特鲜肉粮和烘焙粮产品在旗舰店销量占比分别为15.5%/35.6%。

低温烘焙技术兴起,提升产品鲜肉含量与营养价值。烘焙粮一般全称低温烘焙粮,其不经过高温膨化的过程,而是将原料放入90°C左右的烤箱烘烤、灭菌后,再使用烘干机进行低温脱水而制成。相比于高温膨化粮,低温烘焙粮不需要淀粉塑型,因此可以完全无淀粉添加,也可以直接用鲜肉制作,从原料上来看,更有利于纯肉食性宠物食用,此外由于生产过程温度较低,相比高温膨化粮,它可以做到氨基酸、维生素、蛋白质等营养大限度保留,也无须额外在宠物颗粒表面喷涂油脂营养物、诱食剂等,颗粒干燥不油腻。整体

看,烘焙粮是具有高肉含量、高营养价值的工艺升级型品类。根据京东零售的《2023中国宠物行业趋势洞察白皮书》,MAT2023烘焙粮销售额增长313%,烘焙猫粮/狗粮商品数量分别增长338%/89%。今年618,天猫开门红猫烘焙粮同比超2500%,狗烘焙粮同比超1200%。

鲜朗(ROSYFRESH):定位烘焙粮赛道,前瞻把握鲜肉粮成长趋势。鲜朗成立于2017年,属于宠鲜生宠物用品有限公司,为浙江吉宠商贸有限公司旗下的品牌,也是行业最早一批专注定位烘焙粮的品牌。品牌除了单价超过200元/斤的冻干主粮外,主要依靠烘焙粮覆盖40-50元/斤的中高端价格带,2024年至今在天猫平台猫粮线上占比进入TOP5,市占率超过4%。其核心产品为烘焙全期全价猫粮,单价从禽肉配方的42元/斤到兔肉配方的50元/斤,均采用烘焙工艺制成,做到“0肉粉”。

2)宠食拟人化趋势下,珍稀肉质来源亦成为国产企业发力方向

猫粮高粘性,产品研发方向提升适口性同时满足宠物主宠食拟人化需求。由于猫粮天然具有高粘性,在满足宠物营养需求与适口性需要下,往往不会更换。因此猫粮在宠物需求端研发方向主要在于提升产品适口性(营养需求更易满足)。而为了满足宠物主选购的心理需求,猫粮企业在产品配方与宣传方向上更拟人化,以日本第一品牌伊纳宝为例,产品升级迭代方向主要在于不同肉类添加、“肉汤”等处理方式、天然等原料来源上。美国第一品牌FancyFeast(市占率17.7%,主要产品湿粮/零食),产品矩阵也遵从该特点。

对应到国内,除了鸡肉等传统肉类来源外,鹌鹑、鹿、鸽、兔等新兴肉类来源正逐渐成为猫粮品牌和制造商的创新原料。例如与传统的牛羊肉和鸡肉等肉类来源相比,兔肉的蛋白质和氨基酸含量更高,脂肪含量更低,对猫来说更营养、更容易消化,且能有效帮助控制体重和预防肥胖问题。未来制造商将进一步创新肉类来源,创造差异化产品。

例如蓝氏的猎乌乳鸽系列猫粮就是热销的创新产品之一。蓝氏(LEGENDSANDY),是吉家宠物集团(JIAPETS)旗下高品牌,品牌定位为高端天然宠粮。其核心产品猎鸟乳鸽系列以乳鸽为主要原料,搭配独特的甜甜圈颗粒外观和主食冻干。每袋约含有2只完整的乳鸽,配比10%软骨+15%内脏+75%肌肉组织,拥有高蛋白+高肉量+高粗蛋白消化率和92%的动物原料的配置,一跃成为蓝氏猫粮的大爆款产品,天猫销售量已超500万包,连续两年稳居天猫销量Top1。

综合看,猫粮市场发展以价格段区分,不同价格段竞争具有显著区别。1)低端市场:整体消费升级趋势下,显著低价产品市场逐步收缩,国产品牌在该价格段布局较少,龙头企业品牌优势帮助提升市占率;2)中端市场:主打营养价值成分,如粗蛋白质和脂肪含量,国产品牌集中但创新产品相对较少,性价比为敲门砖,制造优势突出的企业有望突围。3)

中高端市场是创新突破的核心战场,国产品牌通过创新原材料与工艺下的创新产品,抢占市场份额;4)超高端市场竞争稳定,国产品牌产品当前尚未上探至该价格段。

零食品牌认知度低,消费者核心关注性价比。从2022年到2023年淘系宠物零食市场各价格带增长最多的是0-50元单价的商品,且占比超过50%。

猫湿粮公司CR10为30.1%,零食品牌CR4为30%。湿粮公司份额占比前十中,有一半为国产企业,市占率和为15.8%。零食品牌份额占比前四均为国内品牌,市占率和为30%。

国产品牌湿粮&零食618表现突出。国产品牌在冻干粮品牌榜前五中占据4席,在湿粮品牌榜中占据3席,在零食这一壁垒较低,外资较少参与的赛道,国产品牌占领TOP5品牌。

零食主食化趋势显著。零食研发难度低(新品研发周期数月),难以实现差异化,且非日常必须品,用户在不同品牌间切换门槛较低,而主粮品类研发门槛高(新品测试周期即需半年以上),用户切换成本高,单用户全生命周期贡献价值远超零食,此外从消费心理出发,主食产品将给与消费者产品质量更优的感知,有助于产品销售,对应如乖宝等龙头近年来持续推进零食主食化进程,更有推出“主食猫条”产品。