朋友们好,今晚依旧有超多公司披露业绩,筛了4个小时,整出来5只能看的,先说PCB双雄~

01

沪电股份:PCB代表,符合预期

【2025年报拆解】

全年归母净利润38.22亿(同比47.74%);扣非净利润37.61亿(同比47.69%),Q4归母净利润11.04亿,同比增长49.39%,环比增长6.67%。还计提了2.5个亿的资产减值,整体是符合预期的。

【超预期原因】

1. AI服务器与高速网络需求爆发:企业通讯市场板收入同比大增70.63%,其中高速交换机PCB占比达53%,同比增长161.46%,直接拉动营收结构优化。

2. 产能扩张与技术卡位:泰国基地已获客户认证,43亿高端PCB扩产项目开工,为224Gbps产品量产奠定基础;汽车板中高毛利产品(如HDI自动驾驶板)占比提升至49.34%。

【2026年估值与空间】

今年预期52亿左右,对应当前26.5倍,没问题的,沪电的经营一直挺稳健。

02

深南电路:PCB代表二,符合预期

【2025年业绩预告拆解】

全年归母净利中值约32.48亿,同比增长68%至78%;扣非净利中值约30.8亿,同比增长72%至82%,Q4单季归母净利润中值约为8.18亿,Q4环比下降15.3%,物料短缺影响,但整体符合预期的。

【超预期原因】

1. AI算力需求爆发:公司PCB业务深度受益于AI服务器、高速交换机、光模块等算力基础设施需求旺盛,400G及以上高速产品占比提升。

2. 存储市场回暖带动载板业务:存储类封装基板(BT载板)需求强劲,产品价格提升,工厂稼动率维持高位,推动了该业务收入的显著增长和盈利能力的改善。

【2026年估值与空间】

今年预期60亿左右,对应当前28倍,整体质量要比沪电差了一点,毕竟沪电还计提了2个亿,而且环比表现差了一点,但今年主营产品ABF和BT载板涨价的预期在的,应该Q1-Q2环比就回来了。

03

雅化集团:受益锂盐涨价,略超预期!

【2025年业绩预告拆解】

全年归母净利中值约6.4亿,同比增长133.36%至164.47%;扣非净利中值约6.9亿,同比增长302.48%至339.07%。Q4归母净利润中值约3.06亿,同比增长195%,环比增长约478%。

【超预期原因】

锂盐市场回暖与销量提升:下半年锂盐价格有所回升,同时公司优质头部客户订单稳定,带动第三、四季度产品销量大幅增长。

【2026年估值与空间】

今年预期13.07亿,对应当前22.19倍,挺好,加入盐湖大哥的队伍~

还有2只放星球了,有需自取~

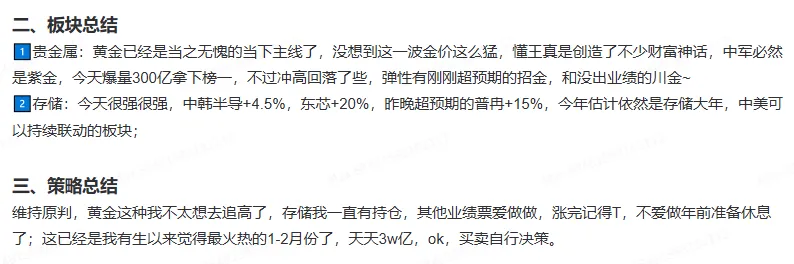

这么晚了顺手放下策略,目前黄金和存储是市场当之无愧的两条主线,出业绩依然有很多低估走出来的,比如昨晚超预期的普冉,今年+15%。

而黄金板块当之无愧的龙头-紫金,已经摸1.1万亿了,出业绩的时候8kw,我说能摸摸1w亿,好家伙两星期吭哧吭哧爬上去了,实在夸张~

ok,今晚就酱。

作者:大胜

本文提到的详细数据、最新纪要研报,以及市场专业版复盘等内容,均同步更新到知识星球"大胜局·业绩为王"。有需要的读者,可扫描文末海报二维码加入后阅读。(海报内亦有笔者微信二维码,添加请备注读者)

星球今日更新文章:

1、《20260127-股票市场专业复盘及投资策略》

2、《20260127-口袋支点个股跟踪统计》

3、《业绩解读及明日策略:沪电、深南、雅化、新美、若羽等公司》

4、更新纪要

1️⃣【天风电新】安培L再推荐:海内外订单落地在即-0127

2️⃣【DBJX|人形机器人】拓普调研要点 20250127

3️⃣【纪要】紫金&紫金国际:收购联合黄金点评

4️⃣【国泰海通医药】强生JNJ 2025年业绩梳理

5️⃣【纪要】部分存储产品价格景气跟踪

6️⃣【钨钨钨】明显升温之后,究竟该如何把握投资机会?

往期文章推荐:

请【点赞】、【在看】、【赞赏】、【星标】大力支持笔者,感谢!