或扫码获取报告

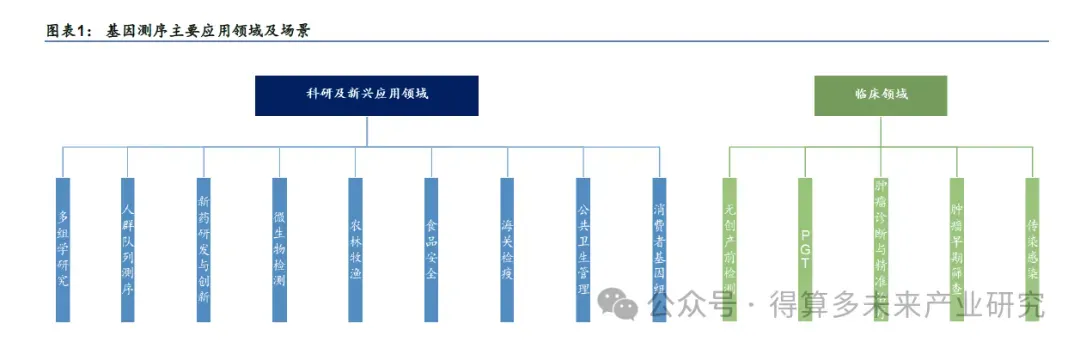

得益于其高通量、高准确度优势,基因测序下游应用持续拓展。基因测序又称为DNA 测序,指通过分子生物学技术分析特定 DNA 片段中碱基的排列情况,即腺嘌呤(A)、胸腺嘧啶(T)、胞嘧啶(C)与鸟嘌呤(G)的排列方式,以解析基因结构、功能及生物体作用机制,是分子诊断的重要技术。得益于其高通量、高准确性、高数据量等优势,基因测序已被广泛应用于科研服务、医学诊断、农业育种、法医鉴定等重要领域,如无创产前基因检测(NIPT)、肿瘤伴随诊断、传染病原体测序、辅助生殖遗传诊断(PGT)、肿瘤早筛、细胞治疗等,应用场景持续拓展。

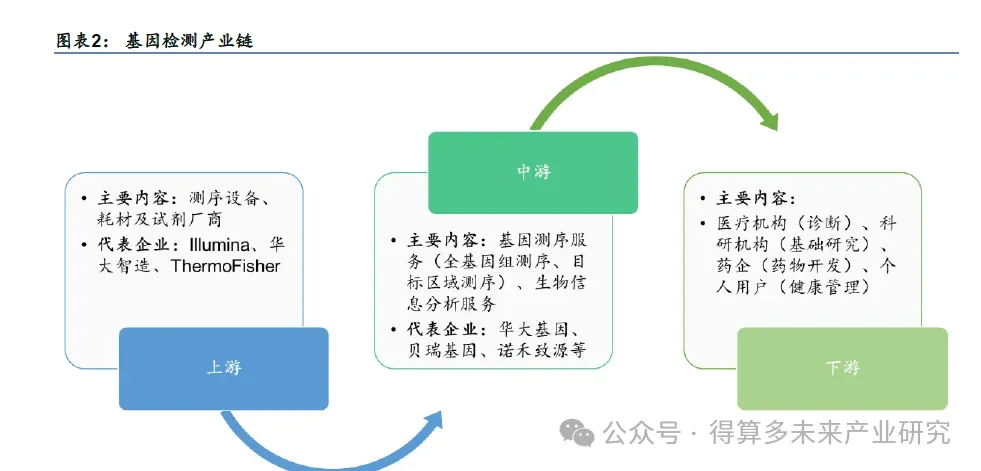

基因测序产业链上游为仪器及试剂厂家,中游为测序服务供应商。上游主要为测序设备厂家及耗材及试剂厂家,代表为 lumina、华大智造、ThermoFisher 等。中游主要包括基因测序服务及生物信息分析服务提供商,如华大基因、诺禾致源等。下游则为医疗机构、科研机构、药企、个人用户等不同用途的客户。上游仪器及试剂研发制造具有较高的技术壁垒,议价能力较强,全球龙头 lumina 占据大部分市场份额:中下游基因检测服务领域竞争则相对激烈。

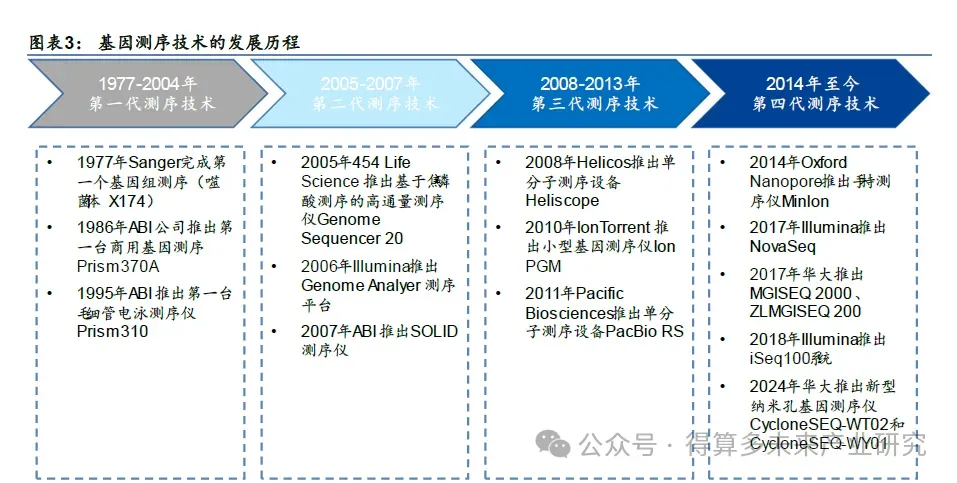

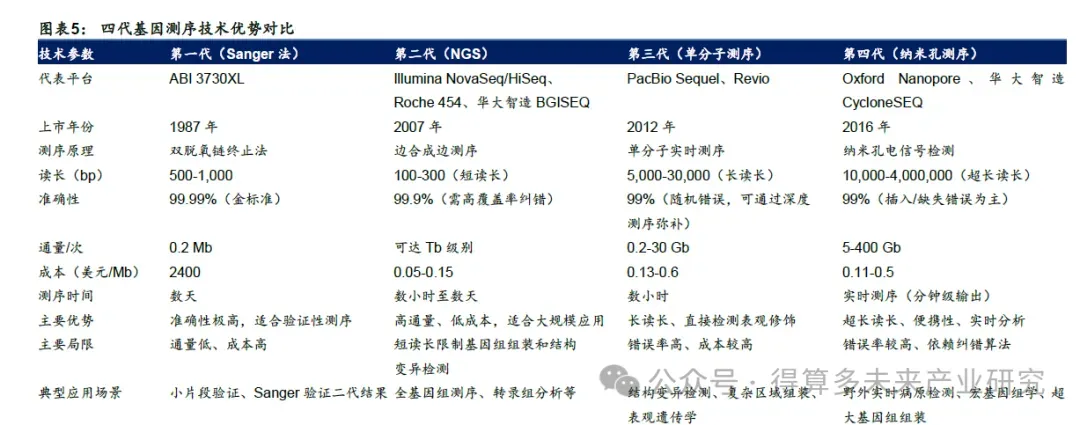

上游:技术迭代,壁垒森严,头部垄断对标:测序技术已经选代升级四代,二代和四代优势互补基因测序技术自 1977 年第一代 Sanger 法发展至今,经历了四代技术迭代。技术迭代推动测序成本断崖式下降并拓展至肿瘤早筛、遗传病诊断等临床场景。以华大智造为代表的国产设备厂商凭借自主可控的技术矩阵和差异化专利布局打破国际垄断,正在加速基因测序仪国产替代,跻身全球测序产业第一梯队。

第一代测序技术(Sanger 测序)基于双脱氧核苷酸(ddNTP)末端终止法,利用 ddNTP终止 DNA 链合成,通过凝胶电泳分离不同长度片段并显影测序;第二代测序技术(NGS)以边合成边测序(SBS)为代表,将片段化 DNA扩增成簇后,通过荧光标记碱基实现高通量并行检测:第三代测序技术(单分子测序)通过单分子实时荧光检测,直接读取未扩增的长片段 DNA:第四代测序技术(纳米孔测序)利用电场驱动核酸分子穿过纳米孔,通过电流变化实时识别碱基序列,无需扩增或标记。

通量成本迭代突破,基因测序技术的四代革新。基因测序技术四次技术迭代的核心在于通量提升、成本降低、读长扩展和准确性优化。第一代技术为金标准,但通量低、成本高。目前应用较少。第二代技术通过高通量实现规模化应用,显著降低成本,目前应用最广泛。第三代和第四代技术突破读长限制,支持复杂区域检测和实时数据分析。基因测序技术的迭代虽推动通量提升与成本下降,但各代技术仍存在明确的优劣势和应用场景限制。

二代测序技术凭借高性价比占据市场主导地位,四代技术有望形成互补。短期内二代测序技术仍为性价比最优的“通用型”选择,主因:1)成本、效率平衡,二代技术单人基因组测序成本已降至 100 美元/人(华大智造 DNBSEQ-T20x2),适配肿瘤早筛等大规模筛查;2)技术成熟度,lumina 平台经 20 年验证,标准化流程覆盖 90%临床场景,而四代技术的临床准确性仍需突破:3)产业链惯性,二代设备占据全球近 70%市场份额,替换成本高。而最新四代技术在实时诊断场景加速渗透,有望与二代技术形成互补,并通过 A| 算法优化和国产化实现降低成本,有望逐步推动临床规模化应用。

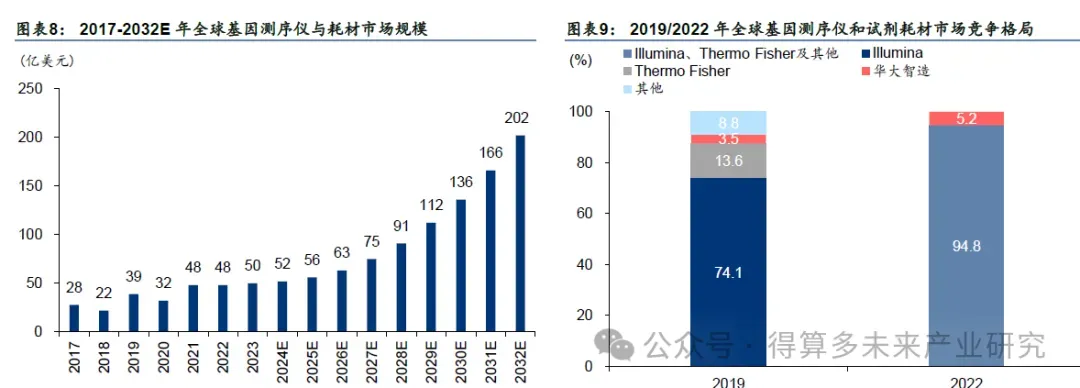

基因测序仪技术壁垒高,国产突破重构全球竞争格局。在基因测序技术迭代、基因测序成本下降的背景下,全球基因测序行业正处于蓬勃发展阶段,2032年市场规模有望达到202亿美元。基因测序仪作为生命科学领域的核心工具,技术壁垒极高,涉及机械、光学、生物化学等多学科交叉,且专利壁垒森严。目前,全球高通量测序设备及试剂耗材市场由umina 等主导,形成寡头垄断格局。以华大智造为首的国产厂商通过持续技术攻关,正在逐步打破垄断(2019 至 2022年,华大智造全球市占率从3.5%提升至5.2%)。

umina 领跑全球基因测序行业,试剂耗材贡献主要收入战略并购开启测序篇章,技术创新驱动全球扩张。lumina 作为全球基因测序行业的领军企业,其发展历程可分为以下几个关键阶段:1)初创与快速成长期:成立初期专注于基于 FISH技术的基因芯片开发,2006年收购 Solexa 进军基因测序领域是其关键转折点:2)技术创新与市场扩张期:2013 年 MiSeqDx 获 FDA 认证,标志 NGS 从科研工具向临床诊断的战略转型:3)巩固行业地位与持续创新期:2014年HiSegX实现千美元基因组测序,2017年 NovaSeg 有望进一步将成本推向百美元级,驱动全球测序服务规模化应用。

lumina 测序仪以边合成边测序(SBS)为核心,经过多年技术迭代,打造了一机型。1)高通量平台:以 HiSeg 的桥式 PCR 扩增技术为基础,2017 年衍生出的 NovaSeg浏单次通量突破 6Tb。2022年NovaSegX实现 16 Tb/run,成本降低至 200 美元基因组:

2)中通量平台:2014年推出NextSeg 5001550 采用双通道成像疵 ,平衡科研与临床场景灵活性与成本需求。2020年 NextSeg 2000 整合 DRAGEN 嵌入式生信芯片,实现“测序-分析”一体化;

3)低通量平台:MiSeg 开创“All-in-One”小型化架构,MiniSeq和iSeg 100 持续精简光路与 CMOS 传感器技术,聚焦向 测序、快速病原检测等场景。

umina 收入结构变迁:封闭式商业模式驱动高到率 试剂耗材收入占比提升。自上市以来,lumina 通过“测序仪器+试剂耗材”的封闭式商业模式,实现了收入结构的显著优化。数据显示,其试剂耗材收入占比从 2017 年的 64.4%持续提升至 2024 年的 72.2%,核心逻辑在于其全球存量测序仪持续驱动高利率试剂 耗材需求(以华大智造为例,其 2021 年试剂耗材率 75.67%VS 仪器 52.79%)。随着 NovaSegX等高通量机型加速渗透,试剂耗材消耗量进一步攀升,商业护城河持续深化。

二代测序华大智造独占国产鳌头,四代测序国产百花齐放国产二代测序仪竞争格局:华大智造独占鳌头。当前国产二代测序仪市场呈现华大智造一家独大的垄断格局,其凭借技术生态和规模化装机量占据绝对优势,2024年测序业务营收有望达 24 亿元(国内市场份额近 50%),远超其他国产厂商。其核心产品 DNBSEQ-T7 以超高通量(24 小时产出 7Tb 数据)成为行业标杆,适配大人群全基因组测序、肿瘤大 Panel检测等科研和临床场景。其他厂商则聚焦分市场(如安图生物 Sikun 2000 以快速测序切入基层医疗),但短期内难撼动其主导地位。

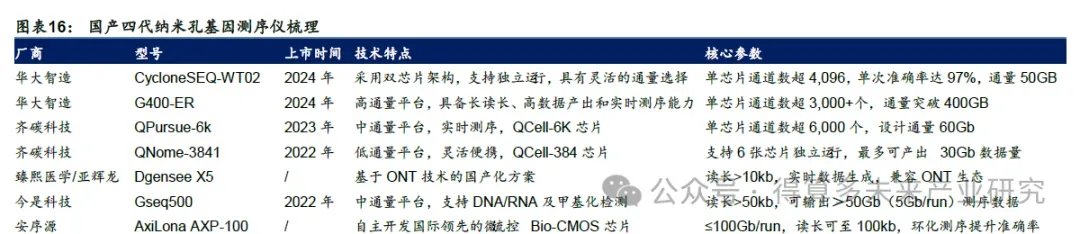

国产四代纳米孔测序仪百花齐放,有望打破 ONT 垄断地位。Oxford Nanopore Technologies(ONT)自 2014年推出全球首款商用纳米孔测序仪 MinlON 以来,长期垄断该领域全球市场。近年来,以华大智造为代表的国产纳米孔测序技术正在通过超高通量和成本优势打破ONT 垄断,齐碳科技、臻熙医学等企业则以细分场景创新和实现突围。华大智造最新发布的 G400-ER 以全球最高单芯片通量(400Gb/芯片)、每分钟 100Mb 数据产出速率及 Mb级读长能力,填补国内高端纳米孔测序设备空白。齐碳科技的 QNome-3841 掌上测序仪支持样本随到随测,极速建库技术(10分钟完成)适配基层医疗与户外检测。