(本文共1,260字,整体阅读时长约6.3分钟。可以快速浏览标注的重点及全文最后总结)

01

—

02

—

科目名称:

存货,位于资产负债表中流动资产第15项。资产负债表附录中进一步按原材料、在产品、自制半成品、库存商品、周转材料进行分别示例。

会计英语:

科目包含内容:

存货核算企业为销售或耗用而储备的物资,具体包括:

原材料 | 生产过程中未加工的物料(如钢材、芯片) |

在产品 | 未完成生产的半成品(如尚在加工中的零部件) |

自制半成品 | 已完成特定生产步骤(如前几道工序),经检验合格后入库暂存的中间产品 |

周转材料 | 可重复使用的包装物、工具(如低值易耗品) |

03

—

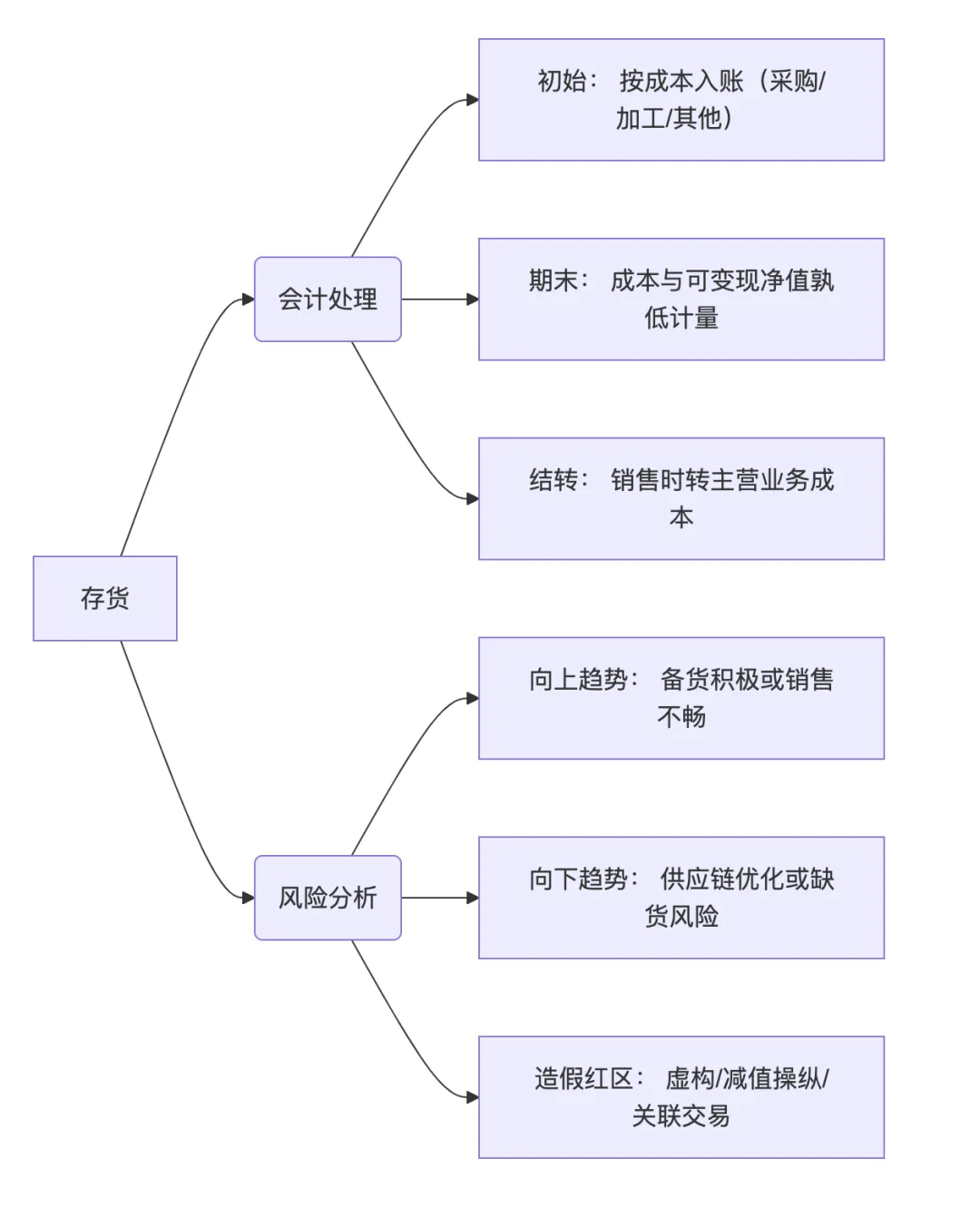

存货的会计意义:

1. 存货在会计科目中按成本与可变现净值孰低计量,避免高估资产。

2. 存货若有减值(如市场价持续下跌),则需计提“存货跌价准备”,计入“资产减值损失”。

存货的实际意义:

1. 存货是企业用于创造价值的核心资产,同样也反映了企业的经营状况与效率(如存货周转率指标反映企业经营效率);

2. 需关注该科目的占比情况,存货高占比可能体现公司库存积聚,经营状况不佳。另外,诸如电子类产品的存货积压容易贬值,造成企业的资产减值和盈利亏损。

04

—

余额持续增长 | 提前备货应对需求增长(如旺季前囤原材料) | 若增速>营收增速,需警惕库存积压和滞销风险 |

自制半成品占比提升 | 销售不畅或生产过剩 | 需计提存货跌价准备 |

余额大幅下降 | 销售强劲或供应优化 | 若伴随营收下降,可能因缺货丢失市场份额 |

原材料占比过低 | 采购不足或供应商风险 | 可能影响后续生产连续性 |

05

—

1. 存货(Inventory)是企业经营的“蓄水池”,其核心价值在于根据市场需求平衡供给,创造企业利润,但占比过高时需警惕存货跌价风险。趋势上升可能源于企业提前备货扩大供给,下降则表示销售强劲或供应策略变更。

2. 存货对应个人经济活动:个人根据市场需求,制造出尚未出售的产品或服务,按照成本价计入个人资产端,如裁缝根据他人的需求制作的衣物,待将来制作完成后交易。

3. 存货应该警惕对市场需求估计不足而导致的存货减值风险。占比过高可能会因为需求不足而使得存货跌价。

4. 在估值时,存货应按不同行业进行分别计算,酒类等可以长期存放的存货等可以按1:1折算;电子类产品则考虑减值按照1:0.7折算,同时应警惕存货的占比过高等问题。