一、保险现象和真相

进入2026年,涌现出了很多看似奇怪而又合理的怪现象,那就是有越来越多的新人勇闯保险业,而且与之前退休过来进行保险销售的中老年群体不同的是,这部分人群普遍呈现低龄化、在传统行业找不到正式的工作而面临收入不稳定的窘况。这些人在经过引荐他来的师傅们对未来美好生活的一番描绘后,将会认为卖保险会实现财富自由梦并改变自己目前身价的一种方式,这些保险新人至少会这么认为:从长远来看,只要肯努力工作,就会签单子,收获大客户,实现收入的跃升;从短期来看,至少会提供一个稳定工作的保证,保险公司会通过给新人提供社会保障来兜底,至少在没有业绩达成的情况下仍有持续的底薪收入。

我想说明的是。这些想法很好,但现实很骨感。新人勇闯保险业,需要具备一些自身或先天的优势,具体可参见新人选择避坑指南四件套,如果想要长期从事保险业,还需要具备在这个行业中的基本原则,具体可参见五大原则助力保险行业行稳致远具备一定的专业技术能力,服务客户能力,这个行业看似准入门槛低,但实则持续不断的获得财富自由的门槛相当高,一般人很难达到;2.做保险的红利期已经过去,所谓的红利期就是整体大环境给保险提供了一个非常好的实现财富自由的土壤,那些很早在保险业扎根的业务经理或团队长在前期做保险很大一部分可能是由于赶上了时代的红利(但也有极少一部分保险人是以非常专业的技术和服务来拓客的,但保险的口碑年复一年都是这样得到负面评价,可以看出很大一部分人是在消耗保险业的名声作为他们实现财富进阶的垫脚石),那些业绩突出的人不是有多么专业,他们所谓的“成功”是复制不来的,因为前提是不具备的,而且形势也在与时俱进,那些真正靠专业服务客户的保险老人,他们的成功模式也跟不上时代发展了,所谓对于新人来说,简单听话照做是最大的欺骗;3.人都是趋利避害的社会性动物,给新人介绍的师傅或者团队长不是看中了你的才能而是你身上的价值,最好是能被他们可资利用的那一部分剩余价值,也就意味着新人身上的价值榨干后,一扔了之,算是在保险业中当了一回儿韭菜,所以说,好事轮不到新人,保险介绍人看中的是增员费或人头费,他们做保险,说实在话,绝大多数人把保险当作一生高尚的事业是出于收入上不封顶的客观现实,而不是“保险是爱与责任的延续”这样虚无缥缈的浪漫主义情怀,保险的虚假本质其实也就是在这一点上。

二、保险风险分析

保险从业人数从巅峰时期的1000多万下降到如今的不到200万,这从侧面可以说,随着时代红利的消失,实现财富自由的光环也逐渐褪去,保险也难以赚到大钱和快钱,“报行合一”的实行则让这种情况变为不可能,这也是由于客户的认知在不断提升、保险销售的渠道更加多元、保险营销的理念更加创新所致。可以说,从事保险需要对这期间存在的各种风险点有一个明确的认识,并对这些风险进行合理的规划和管控,让保险新人不至于在从事保险过程中不仅收入有损失,买到的保险产品还不是最好的。所以识别这些风险是至关重要的,下面就从风险识别、风险评价和控制措施来加以阐述:

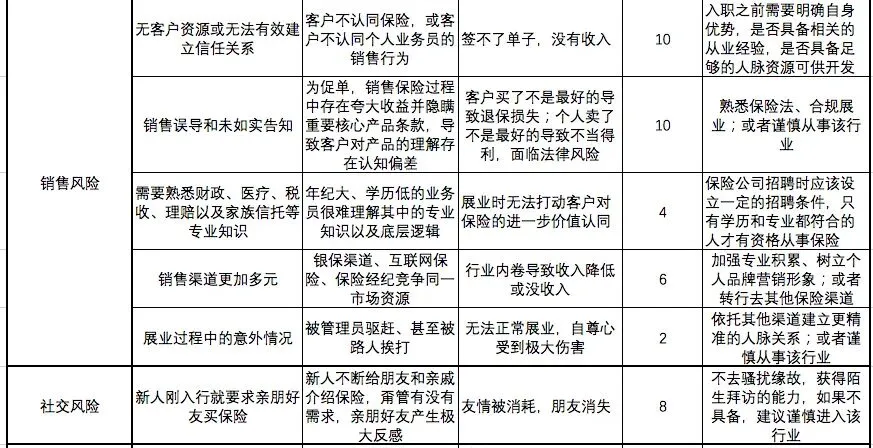

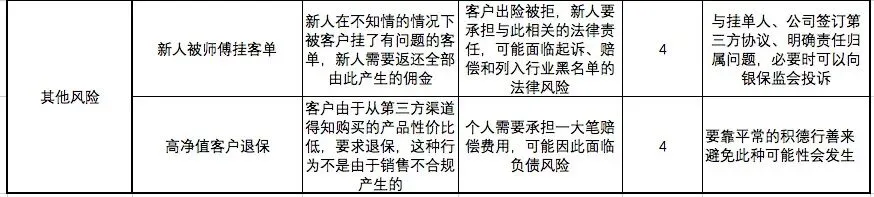

表1保险风险收益分析表

保险行业有别于传统行业,至少本质上体现在两点:1.传统行业要为员工缴纳五险一金,并且薪资构成是以底薪+提成的模式构成,收入的高低是以公司薪酬管理制度来决定,员工享受基本的福利待遇;2. 公司的对外招聘走的是正常流程,有一定的学历和从业经验准入门槛,并且HR不会因招进某一个人而产生增员或服务费(HR因例行工作通过招聘人才而产生的工作业绩与保险公司因拉人头产生的增员费不是一回事)。保险行业本质上是轻资产创业模式,对于不习惯打工仔模式而自主性比较强的人士来说,无疑是一项理想的创业选择,给自己打工,给自己增加收入,当然日常的自负盈亏也避免不了,这需要不同的人需要根据自身对风险的承受能力来决定是否合适。但是保险行业几十年如一日的烂口碑也是由于行业本身的性质决定的:保险人对业务员伪装,这体现在虚假招聘陷阱,因为承诺高收入、高福利才能打动人心;业务员对客户伪装,这体现在夸大收益和未如实告知,因为承诺高收益、强保障才能促成交易;保险从业者对自身伪装,在所谓的保险是爱与责任延续的高尚外表下隐藏着对收入上不封顶的拜金心理。

对保险从业的改革迫在眉睫,今年两会希望出台一些相关政策来加以说明,重点需要从招聘和收入领域进行整改。一方面,规定像证券、银行那样进行严格的设置招聘门槛,必须时恢复保险从业人员资质考试;另一方面,需要转变保险这种轻资产创业的模式,把保险按照传统行业来改造:给符合条件的员工入职签劳动合同、缴纳五险一金和实行底薪制、严格实行试用期考核制,废除备受诟病的增员费用,对招聘业务统一由公司的人力资源进行负责,从根本上杜绝传销的不良印象,还有就是跟传统行业一样,由银保监会出台并落实薪资管理制度,给收入上限封顶,薪资水平应该参考银行、证券从业人员收入低平均水平来决定。只有这样实行,才能筛选出真正的不戴面具伪装的人,才能淘汰掉那些把保险当作一生高尚的事业是出于收入上不封顶的客观现实,而不是“保险是爱与责任的延续”这样虚无缥缈的浪漫主义情怀的人。