文章摘要

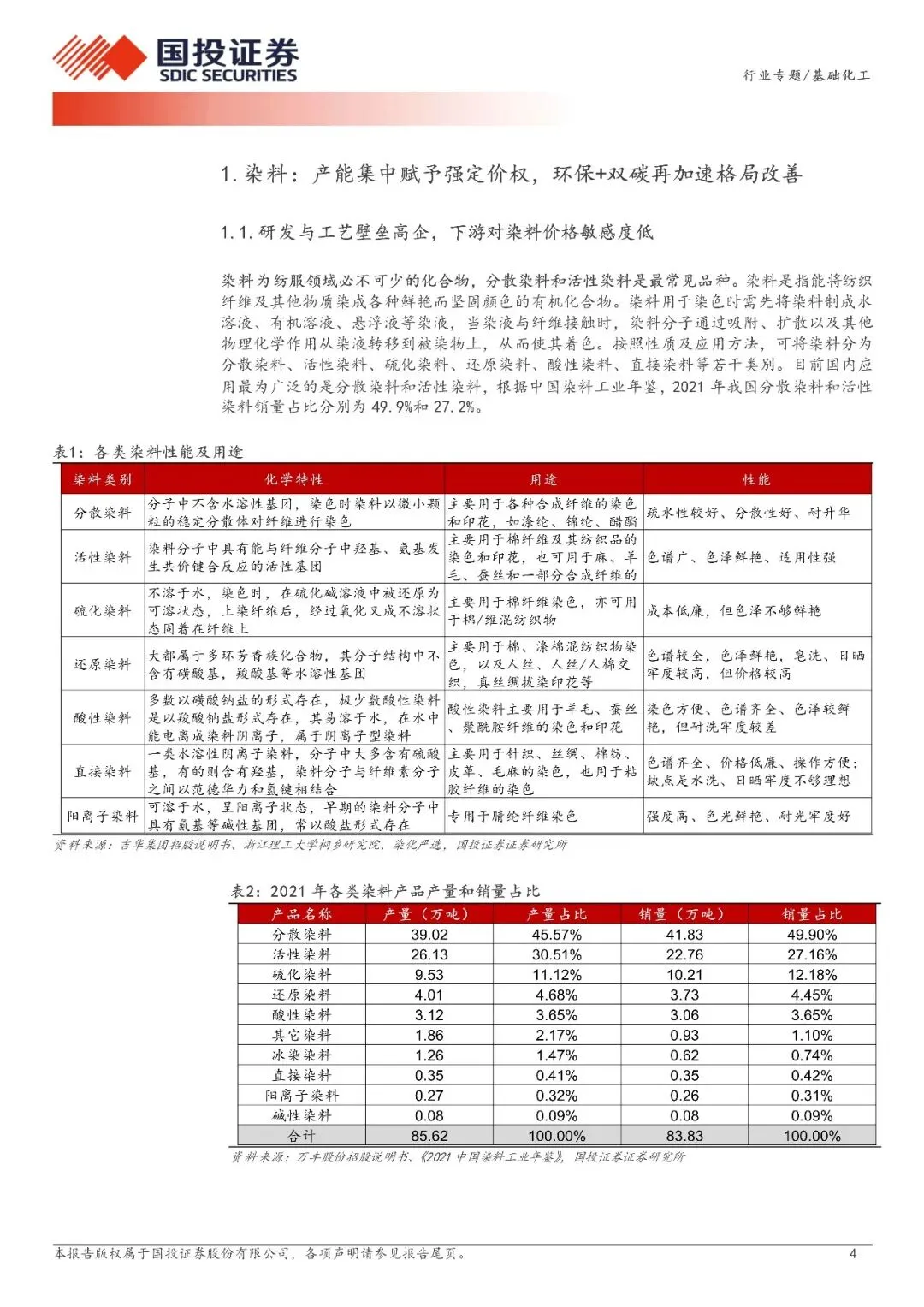

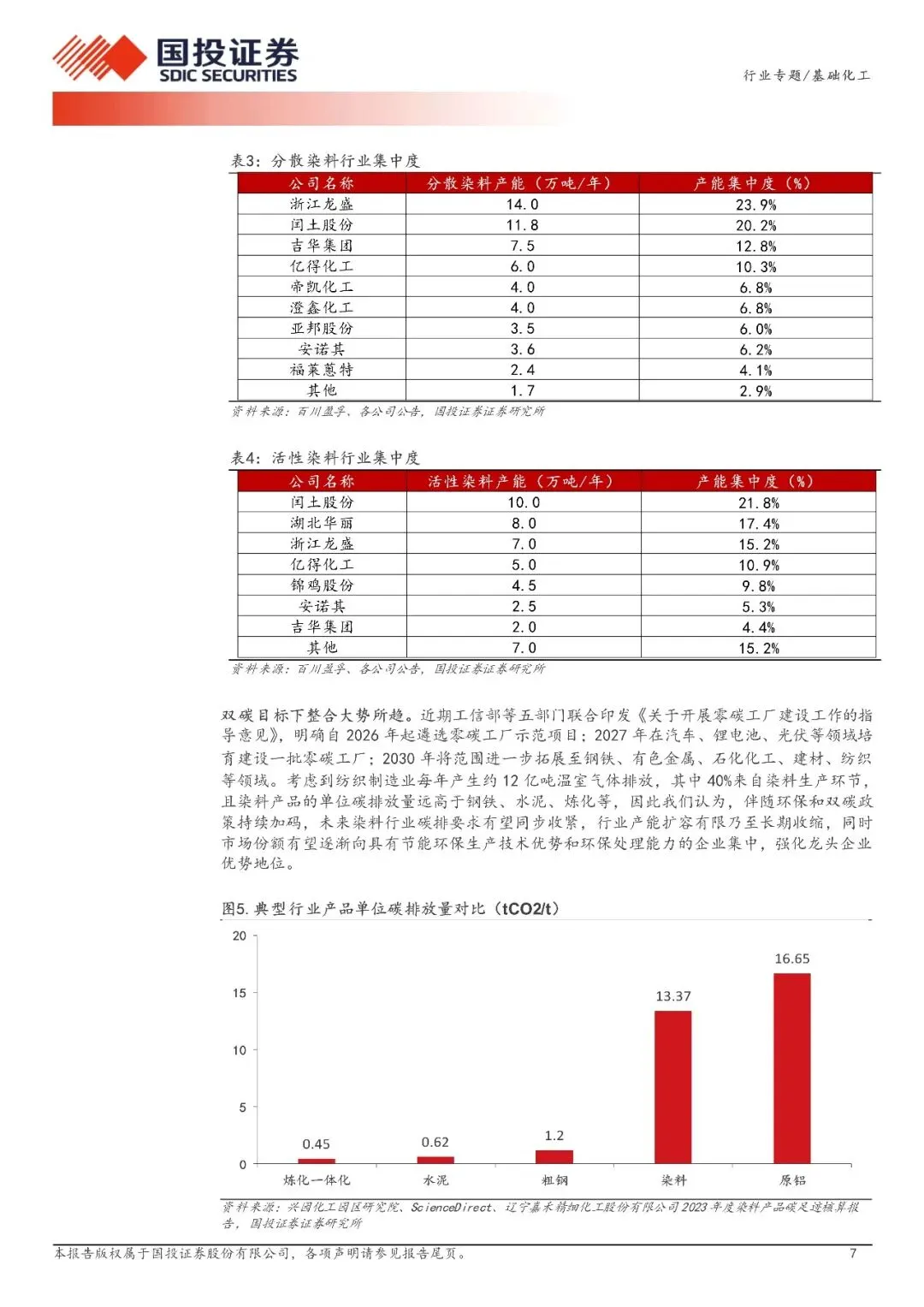

中国是全球最大染料生产国,但染料为典型高污染行业,生产 1 吨分散染料会产生 20-40 吨废水,1 吨活性染料会产生 10-20 吨废水,故长期被列为环保与安全生产监管的重点领域。近年来随着环保监管趋严,部分环保不达标的企业陆续受到处罚,部分中小企业因此退出市场。

目前染料行业已呈现较高集中度,据百川盈孚及各公司公告,分散染料以产能为口径的行业集中度 CR4 达 67.2%;活性染料以产能为口径的行业集中度 CR4 达 65.3%,行业洗牌已较为充分。此外近期工信部等五部门联合印发《关于开展零碳工厂建设工作的指导意见》,2030 年零碳工厂将范围进一步拓展至钢铁、有色金属、石化化工、建材、纺织等领域。其中印染作为纺织业关键一环,碳排要求有望同步收紧。我们认为,伴随环保和双碳政策持续加码,行业产能扩容有限乃至进一步出清,毋需担忧潜在产能冲击。

文章内容

文章篇幅有限,仅为部分预览

回复暗号:染料行业系列报告①:新格局、新秩序、新周期、新价值-260203-国投证券-17页

*免责声明:以上报告均为本公众号通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除;本号报告为推荐阅读,仅供参考学习,不构成投资建议。

往期推荐