20220525+瑞幸2022Q1财报解读

●收入

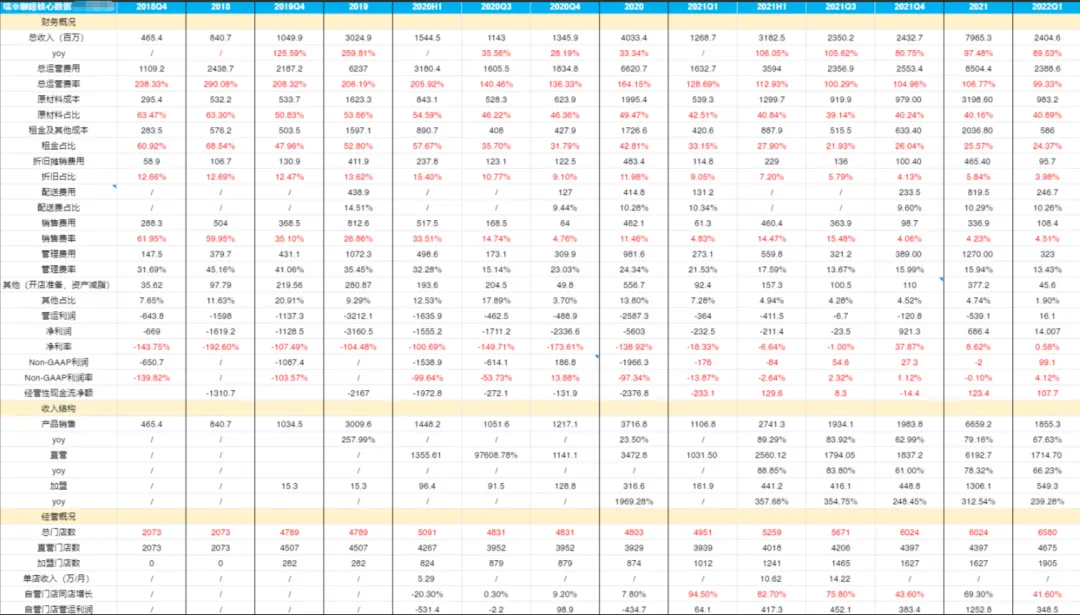

22Q1环比21Q4持平都是24亿,其实很强了。

Q1有春节是淡季(瑞幸需要上班+上学场景),今年3月份深圳又停摆一整周,上海广州疫情也都出现反复,门店数又只增长了9%(大部分还是加盟),环比不掉就很牛了。

根据4~5月份来看,上海=0,北京5月份估计也得砍半,如果疫情延续,这两个城市Q2就会损失至少3亿销售额,Q2的业绩很大程度取决于6月份疫情情况了(6月份天气热了,本来是旺季)。

2023年增速预计就会降低至正常消费品该有的增速(15~30%),门店达到七八千家,每年就算开一千家也只是带来10%+的渠道增长,收入核心还是靠同店增长,同店需要靠新品+提价,新品我觉得不可以线性拍21年生椰拿铁那种爆款,会放缓拉长,提价也是慢变量,所以建议2023年业绩预期要放低放合理(如果在正常市场,业绩两位数增速,就值20倍pe了)

●原材料成本

连续多个季度维持在40%的占比了,需要观察和调研清楚是不是原材料这块的规模效应到头了(稳态毛利率到底是60%还是70%)。

不过Q1原材料占比似乎是全年高点,可以等二三季度验证下。

●租金

继续下降1.7%,同店+加盟占比提升,能驱动继续下降。

●折价摊销

也是成本固定,受益于同店+加盟占比。

不过Q1折旧占比的下滑幅度不可持续,因为这个季度有租赁改善的摊销影响释放

●销售费用

Q1环比提升,我猜测是因为Q1有冬奥会(谷爱凌),广告投入会比较大,但全年S&M的占比应该还是能稳定(略有下滑)。

瑞幸每年拿出4亿元出来打广告、促销、拉新,其实对于后面的对手来说就是非常大的营销优势了(不过不排除公司会阶段性在某几个季度加大营销投入冲一波销量和品牌宣传)。

●管理费用

持续下降,单季度下降了2.5%,就是工资、股权激励、研发,花不了多少钱,未来会降到10%以内的。

●利润&现金流

单季度non-gaap净利率做到4.12%了

自营门店利润率20%

单季度经营性现金流净流入1亿元,账上有50亿元现金(有息负债8亿,净现金42亿)

●门店数&同店&交易客户数

门店数6580家,环比增加556家(qoq+9%),同比增加1629家(yoy+33%)。

同店增速41.6%,但测算的单店收入是12.6w/月,环比21Q4的14.24w有点下滑(就是疫情+春节寒假淡季影响)。

每月交易客户数环比也出现略微下滑,同理。

●加盟商

5.5亿收入,Q1平均1750家加盟商店,每月每店平均收入10.5w,

包括材料销售3.66亿

利润抽成0.661亿

设备销售0.582亿

物流交付0.543亿

其他服务0.05亿

假设加盟商的毛利率是55%(比直营店低5个点),Q1加盟商门店收入就是8.13亿,单月单店销售额是15.5w。

假设抽成是35%(15.5w销售额对应毛利是8.5w,再考虑部分门店是亏损的),0.66亿利润抽成对应加盟商毛利润是1.9亿。

●估值

市值24.68亿美金(165亿rmb)

2022年收入105亿(yoy32%),non-gaap净利率6%,利润6.3亿元,PE(2022E)26倍;

2022年收入105亿(yoy32%),潜在净利率12~15%,潜在利润12.6~15.75亿元,潜在PE(2022E)13~10.5倍;

●重上市

没新进展,肯定是想回资本市场的,不然不会发季报,不会开业绩会,不会引入idg这些长期战投,等吧。

20220711+瑞幸从加盟商赚取利润的思考

针对昨天瑞幸讨论的两个问题做的分析回答

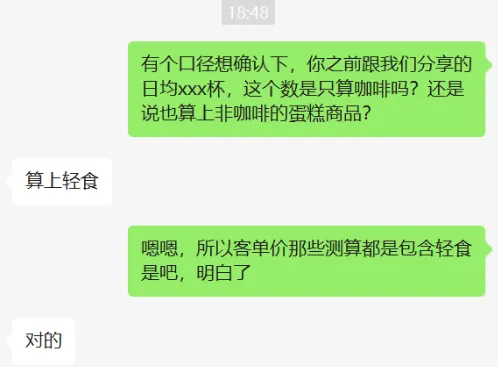

1.日均杯量的口径是包含轻食

2.瑞幸从加盟商赚的利润率大约为13.58%

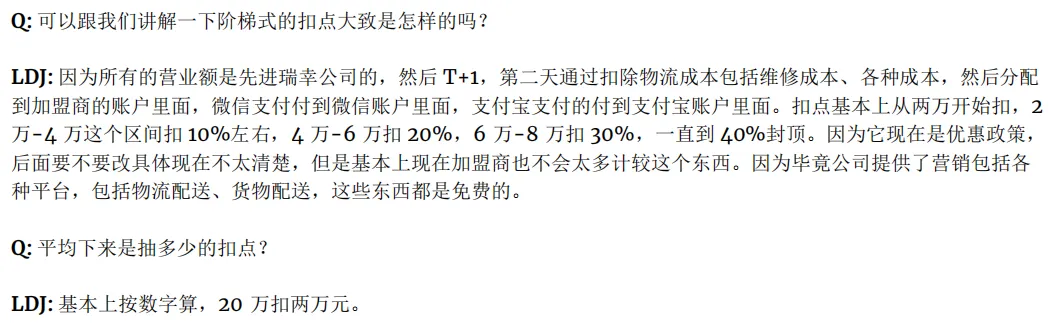

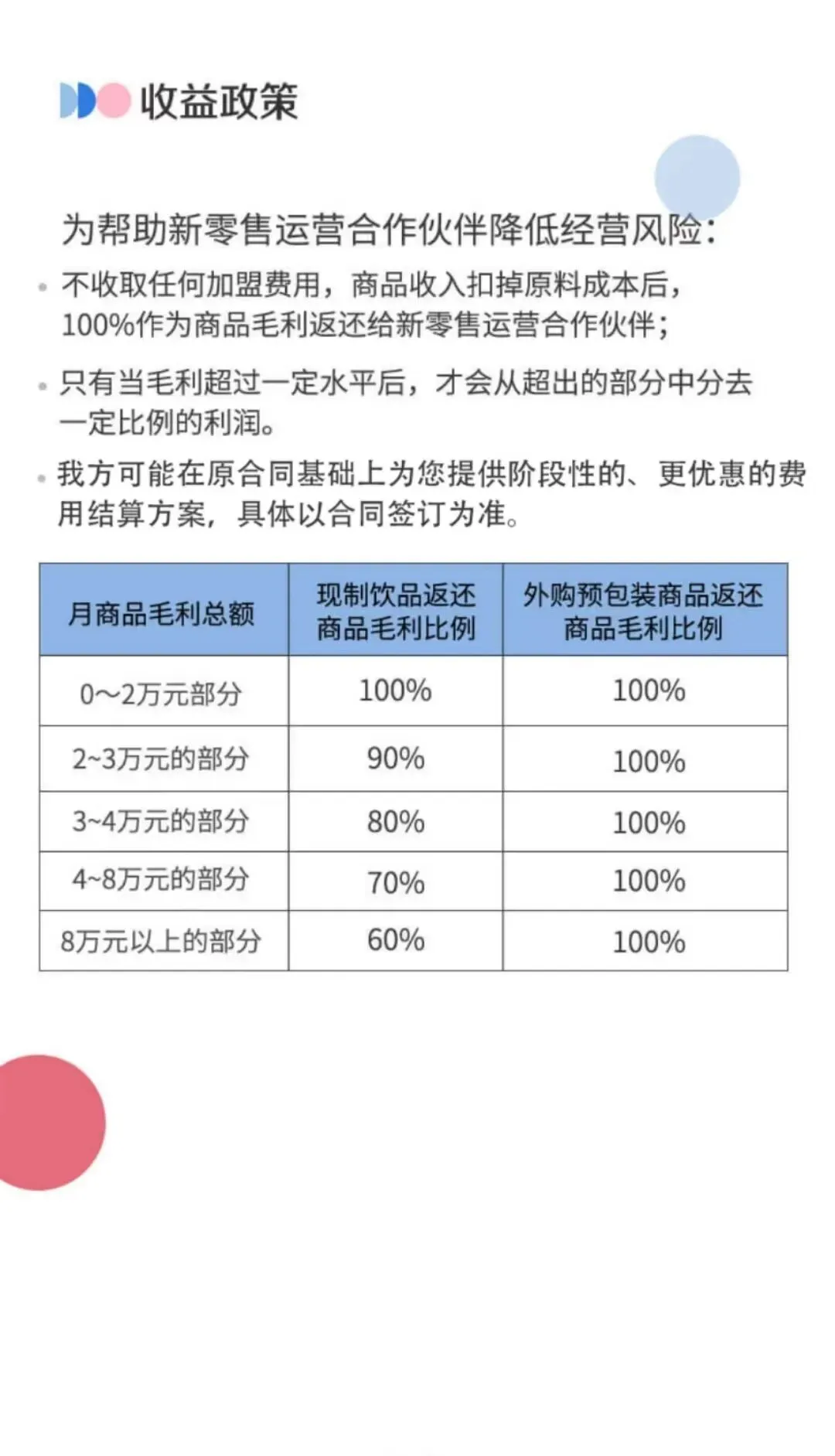

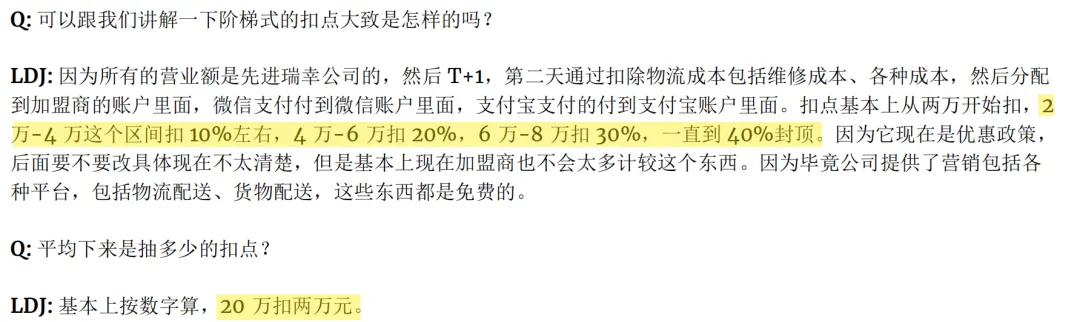

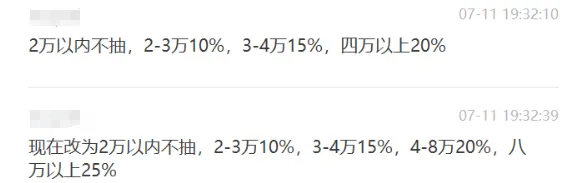

●抽成政策

2.1 公司政策

2.2 专家call

2.3 加盟商朋友

●抽成金额/流水

日均销量350杯

15元客单价

月销售额15.75w

毛利9.76w

假设平均抽成比例17%

月抽成金额16600元

抽成金额/流水=10.54%

财报佐证:

包括材料销售3.66亿(如果毛利率是55%,对应销售流水是6.65亿)

利润抽成0.661亿

设备销售0.582亿

物流交付0.543亿

其他服务0.05亿

0.661/6.65=10%

●瑞幸从加盟商身上赚的利润率

假设材料销售(3.66亿)、物流交付(0.543亿)和设备销售(0.582亿),瑞幸都赚5%左右。

(3.66+0.543+0.582+0.05)*5%=0.24亿

0.661+0.242=0.9亿

瑞幸从加盟商身上赚的钱=0.9/6.65=13.58%

抽成比例还有提升空间:

根据政策与加盟商实际情况的差别来看,瑞幸现在还给了加盟商不少优惠,未来会逐步提升(最近已经有加盟商反馈提抽成了)