全球移动游戏市场,正踩在低速增长的节奏里前行。市场增长放缓,从来都不是玩家需求的枯竭,而是存量竞争下,行业格局迎来了深度重构,每一场博弈都开始走向精细化。

庞大的玩家基数依旧撑起了市场基本盘,中国移动网民在 2025 年 6 月已达 11.16 亿人,中国移动游戏玩家数量约 7.9~8.3 亿人,全球玩家规模的稳步增长让行业拥有坚实的用户基础,付费玩家的消费意愿和能力也保持着稳定,成为市场在低速增长中保持韧性的关键。

但玩家的注意力正在加速向头部聚集,马太效应愈发凸显,不管是中国还是海外市场,头部产品的虹吸能力都在持续增强。

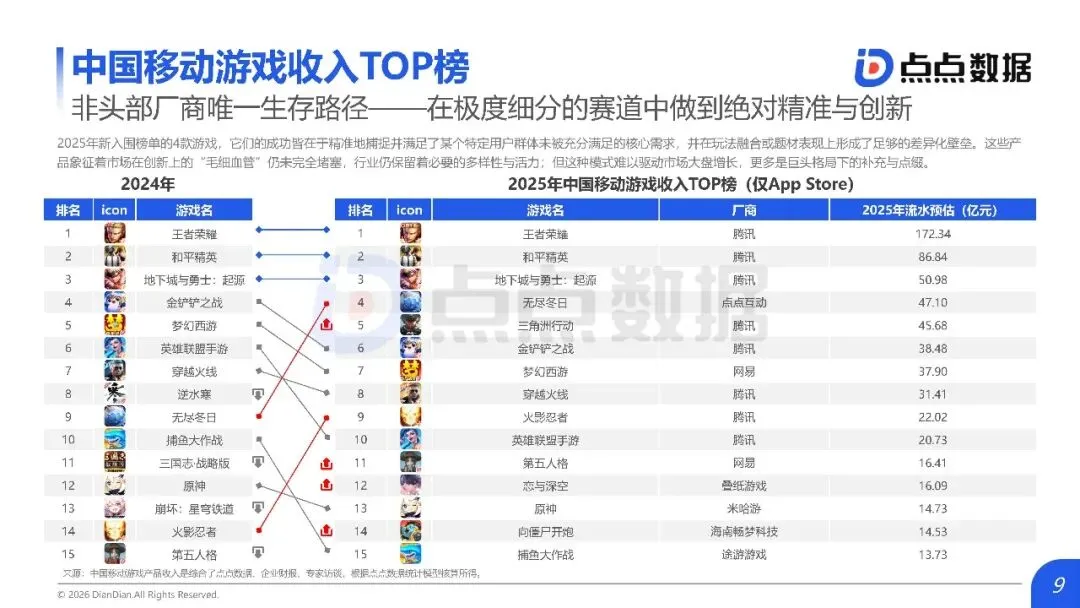

2025 年中国移动游戏市场 App Store 端,TOP10 的产品收入占比达 44.01%,近半市场被超级产品牢牢把控,海外市场同样如此,头部产品长期占据收入榜单,新入局者和中型产品的跃迁窗口不断收窄。

全球移动游戏市场的区域格局,正呈现出“核心集中、梯队分明”的分化态势,选对赛道,比盲目发力更重要。

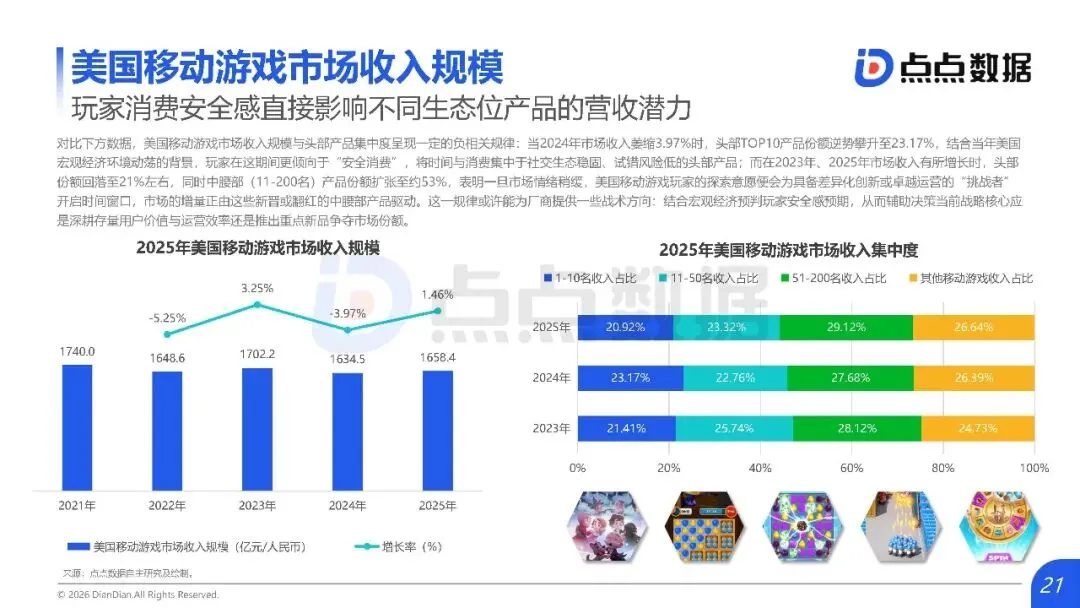

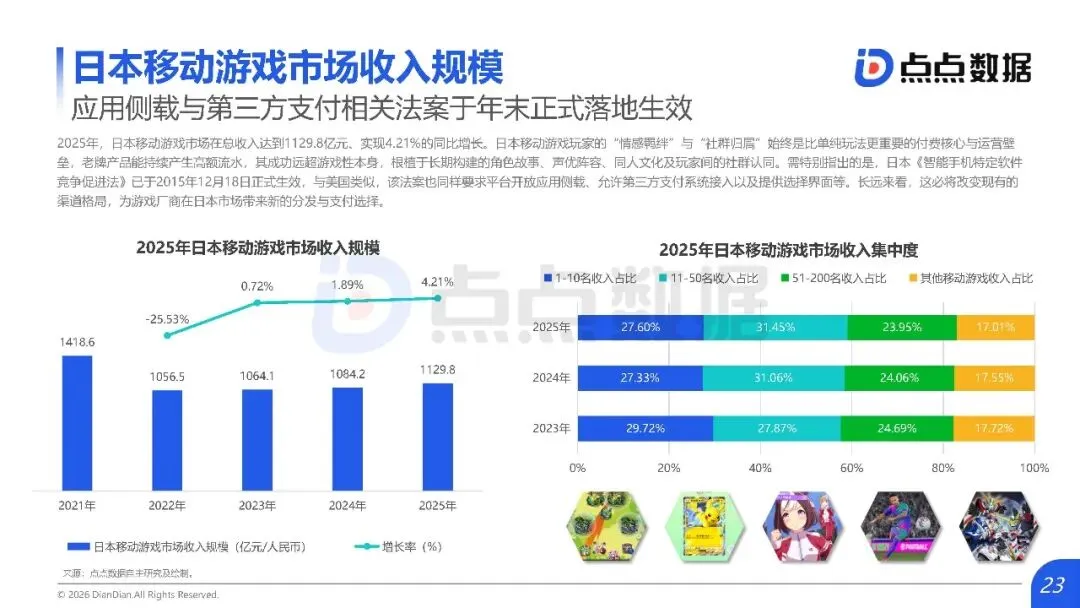

其中,美日两大市场成了海外的核心增长极,二者合计占据海外移动游戏市场超 50% 的份额,美国以 1658.4 亿元的收入规模稳居第一,日本则凭借 1129.8 亿元的收入实现 4.21% 的同比增长,成为高端市场的代表。

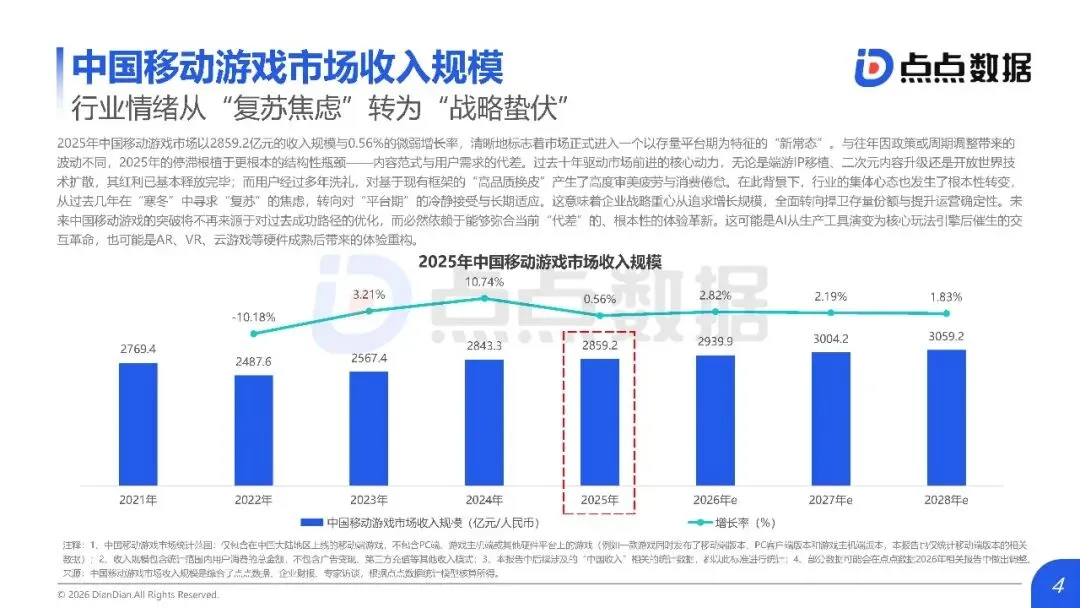

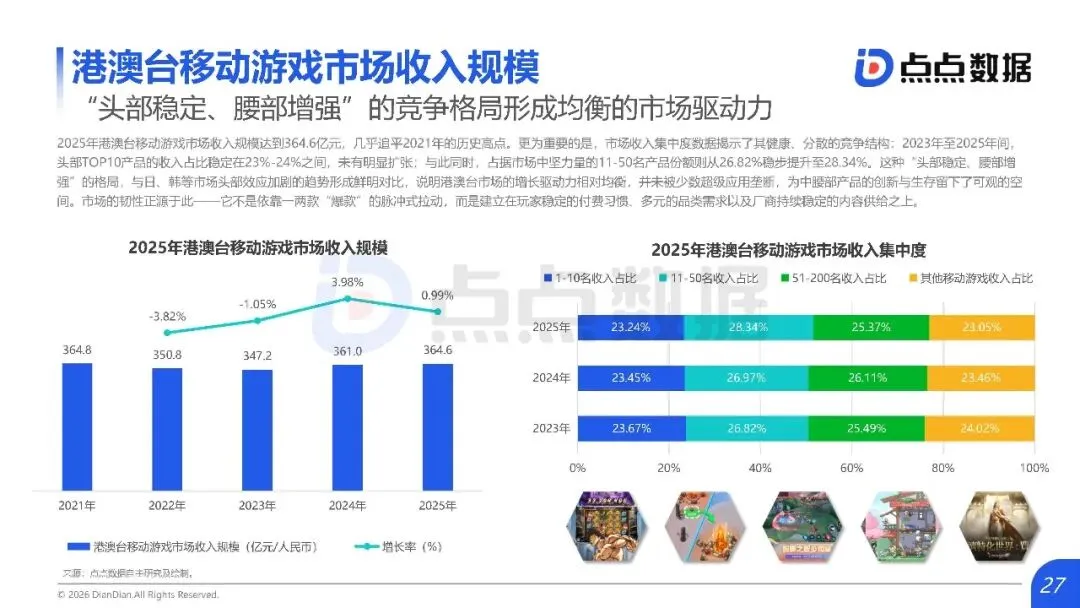

中国市场则以2859.2亿元的收入规模录得 0.56% 的微弱增长,正式进入存量平台期,港澳台地区则持续成为中国厂商出海的核心板块,2025 年收入规模达 364.6 亿元,几乎追平历史高点。

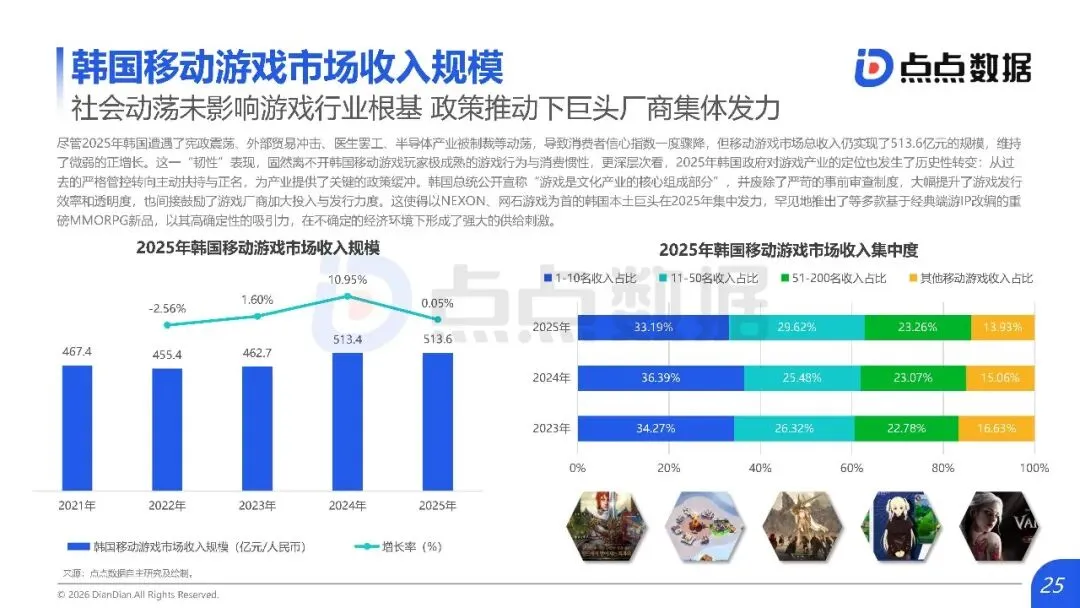

除此之外,韩国市场虽受社会动荡影响,仍实现 513.6 亿元的收入规模,保持微弱正增长,而欧洲等第二梯队市场,虽规模可观,但品类固化、买量成本高的问题,让其难以成为中国厂商出海的主要锚点。

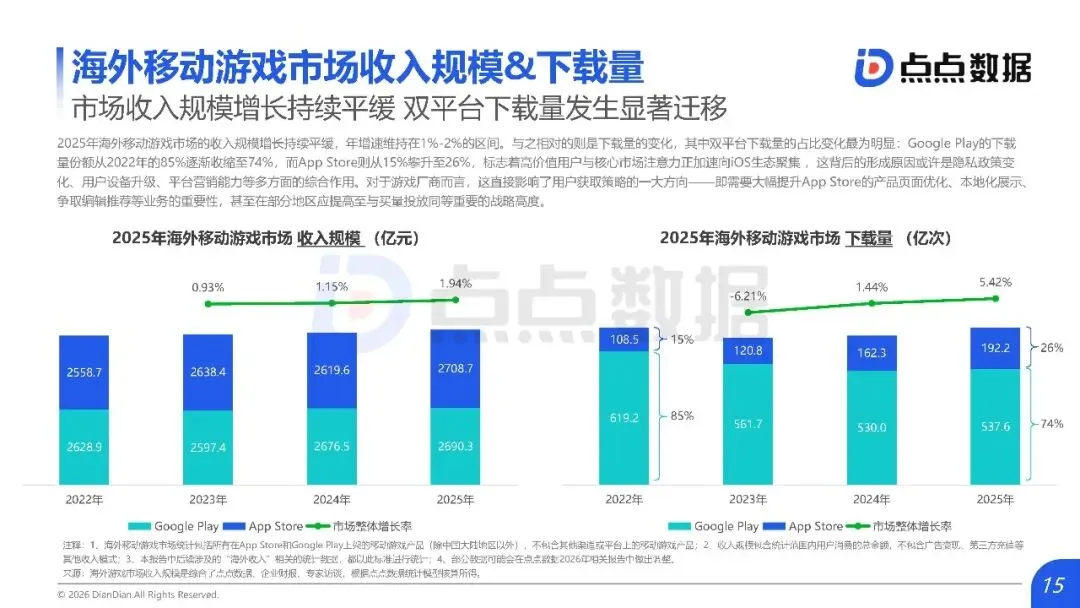

平台生态的迁移也在深刻影响着行业布局,海外移动游戏市场的双平台下载量发生显著变化,Google Play 的下载量份额从 2022 年的 85% 收缩至 74%,App Store 则从 15% 攀升至 26%,高价值用户正加速向 iOS 生态聚集。

这一变化背后,是多国针对 App Store 开放第三方支付颁布相关法案,美国、日本先后落地相关政策,打破了支付环节的绝对绑定,让市场从 “平台中心化” 走向 “服务多元化”,跨平台运营和支付适配,成了厂商的必修课。

女性玩家的崛起,为市场带来了新的增长动力,截至 2025 年 6 月,女性在网络游戏用户中的占比已达 48.0%,较 2024 年底提升 3.1 个百分点,在手机游戏领域,女性玩家更是成为主力军之一。

移动游戏玩法轻度化的趋势,加上女性向游戏的持续创新,共同推动了这一变化,也让社交向、审美向的游戏产品拥有了更大的市场空间,推动着行业内容创作的多元化。

即便身处存量竞争,买量依旧是全球移动游戏行业最主要的获客手段。后 IDFA 时代广告成本虽持续攀升,但洗脑中的素材依旧占据着获客优势,厂商们开始更注重找到产品玩法与用户转化的平衡点,将复杂的游戏机制简化为直观的视觉符号,用情绪驱动抢占用户心智。

同时,小游戏与原生 APP 的协同战略也成了行业新趋势,小游戏凭借即点即玩的优势成为高效的流量漏斗,为 APP 筛选和吸引泛用户,APP 则作为价值沉淀池,实现用户留存和付费深度的最大化,二者的数据互通,让用户生命周期价值得到进一步挖掘。

产品设计上,行业也迎来了新的趋势,2026 年手游的核心关键词锁定大世界捉宠 + 自动化基建,这种模式将收集的情感联结与基建的成长反馈深度融合,满足玩家的多重体验需求。

而可轻度可重度的产品设计更是成为主流,轻度端通过放置挂机、离线收益等机制,让玩家用碎片化时间完成核心资源积累,重度端则打造深度策略构筑、高难副本等内容,满足玩家的深度探索需求,精准契合了当下玩家高性价比娱乐与低心理负担参与的复合需求。

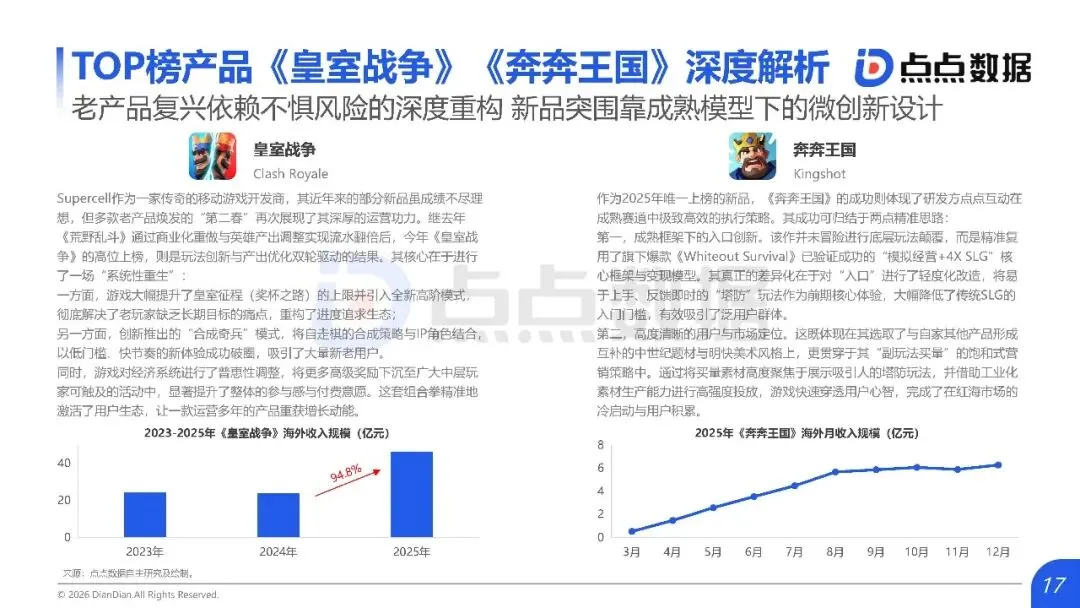

中国厂商在全球市场的存在感也持续提升,不仅在海外收入榜单中占据多个席位,更打造出《无尽冬日》《奔奔王国》等全球爆款产品。

值得注意的是,中国厂商的出海策略,已从单纯的“产品输出”,转向“本地化运营+内容创作”,贴合当地用户的审美、文化习惯,打造适配本地市场的内容,才能真正站稳脚跟。

面对头部巨头的生态位守卫,不管是国内还是海外市场,中小厂商都开始瞄准垂直细分需求,在长尾市场中寻求发展空间,用差异化的创新在固化的市场格局中找到属于自己的价值洼地。

玩家基数未减,高价值用户仍在;区域市场有机会,玩法创新有空间;中国厂商出海势头正盛,中小厂商亦有突围可能。

2026年,全球移动游戏行业的博弈,早已不是规模之争,而是价值之争。唯有守住用户核心需求,持续创新、精耕细作,才能在存量竞争中站稳脚跟,抓住下一轮增长机遇。

毕竟,行业从来不会淘汰努力的人,只会淘汰跟不上趋势的人。

⊙版权声明:内容整理自网络,供分享交流,图片均来自网络,侵删,如有问题私信处理。