没有它,3nm的芯片只是一堆画在纸上的线条;没有它,台积电的产线开不动,英伟达的AI芯片只是PPT。它是整个半导体产业链的“权力顶端”,也是中国芯片最后一块必须攻克的阵地。

引子:一场没有硝烟的战争

2026年1月,上海张江。

华大九天的办公楼门口,排队等候的出租车比往常多了几倍。不是因为年会,而是因为一场持续三天的封闭会议——来自国内十几家芯片设计公司的CTO,正在和华大九天的工程师们一起,调试一套刚刚发布的数字全流程EDA工具。

会议室里,气氛紧张。

一位CTO盯着屏幕上的时序分析报告,眉头紧锁:“这个路径的延时,比我们用新思科技的工具多了5%。”

对面的工程师点点头:“我知道。但这是我们第一次跑通14nm的数字全流程。三个月前,我们还只能做点工具。”

沉默了几秒,那位CTO叹了口气:“继续调吧。起码,你们愿意让我们进办公室一起改。新思的人,我们连源代码都看不到。”

这,就是EDA行业的现状——一个你离不开、摸不透、但又必须面对的现实。

在半导体产业链里,EDA是那个最“隐形”的存在。它只占全球半导体市场的2.5%,却支撑着超过6000亿美元的半导体产业,进而撬动数十万亿美元的数字经济。

它被称为“芯片之母”,不是因为温情,而是因为权力——没有EDA工具的授权,再牛的芯片设计公司也做不出产品,再先进的晶圆厂也流不出片。

2026年,当国产AI芯片突破万卡出货量,当国产设备国产化率向30%迈进,一个更深层的问题浮出水面:我们手里握着造芯片的“图纸”,但我们有画图纸的“笔”吗?

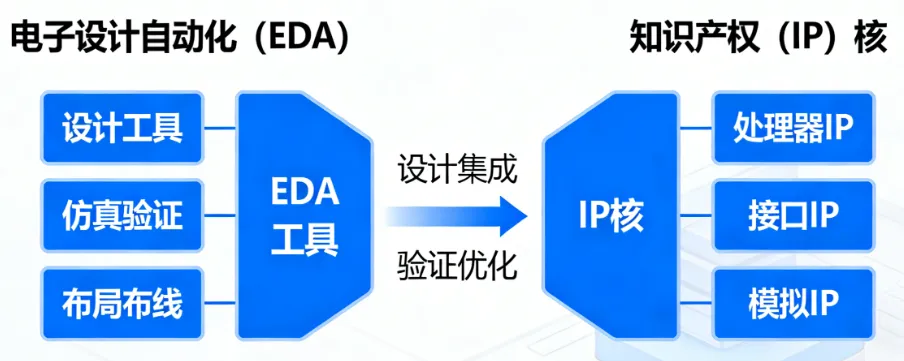

一、EDA:那个“小而美”的暴君

要理解EDA为什么这么重要,得先明白一个事实:EDA不是一个软件,而是一个“生态”。

市场小,但杠杆大

2024年,全球EDA+IP市场规模约157亿美元,仅占全球半导体市场的2.5%。这个数字有多小?相当于英伟达两个季度的营收。

但就是这157亿美元,支撑起6000亿美元的半导体产业,1.5万亿美元的电子信息产业,以及数十万亿美元的数字经济。

这是一个“小数点前的战争”——EDA每赚1美元,下游产业能赚400美元。反过来,如果EDA断供,整个芯片产业链都得停摆。

三巨头的铁幕

全球EDA市场,是一个被三巨头统治了三十年的世界。

Synopsys(新思科技)、Cadence(楷登电子)、Siemens EDA(西门子EDA)合计占据全球约78%的市场份额。在数字全流程设计、高端模拟仿真等核心领域,它们的份额接近100%。

这不是靠技术垄断,而是靠生态霸权。

三大巨头和台积电、三星等晶圆厂深度绑定,形成了“工具-工艺-设计”的铁三角。一家设计公司用惯了新思的工具,就不可能轻易换——因为换一套EDA工具,意味着整个设计流程要重构,意味着要和晶圆厂的工艺库重新磨合,意味着可能增加数千万美元的流片风险。

这就是EDA行业最残酷的现实:不是“好用才用”,而是“用了就不能换”。

中国市场的“加速度”

但变化正在发生。

2022-2024年,中国EDA市场年均复合增长率达10.55%,显著高于全球7.84%的增速。2025年中国EDA市场规模约193亿元,预计2027年将增至354亿元,年复合增长率高达35.4%。

浙商证券预测,2030年中国EDA市场规模有望突破500亿元。

这个“加速度”背后,是国产替代的刚性需求。2024年以来,美国对7nm以下先进制程EDA工具的管制持续收紧,倒逼国内芯片企业转向本土EDA工具。

中国银河证券指出,国产EDA正处于“政策驱动+技术突破+需求高增”三重共振期。

二、国产突破的“三重门”

如果说半导体设备是“硬骨头”,那EDA就是“软钉子”。它没有光刻机那么显眼,但突破难度一点不小。

2026年,国产EDA正在穿越三重门:

第一重门:从“点工具”到“全流程”

过去十年,国产EDA的故事是“单点突破”。

华大九天在模拟电路领域站稳脚跟,模拟设计全流程工具已在国内市场逐步替代进口;概伦电子聚焦制造类EDA,在器件建模、参数精准度上有独特优势;广立微专攻良率提升和电性测试,形成“EDA软件+测试设备+数据分析”的全流程解决方案。

但芯片设计需要的是“全流程”——从前端的RTL编辑、逻辑综合,到后端的布局布线、时序分析、物理验证,几十个环节环环相扣。任何一个环节缺失,设计流程就得在不同工具之间切换,效率大打折扣。

这就是国产EDA最大的短板:数字全流程几乎是空白。

2026年,情况正在改变。合见工软成为国内少数覆盖数字验证、DFT、IP等的平台型EDA企业。华大九天通过收购芯达科技、阿卡思微及投资思尔芯,加速补齐数字EDA短板。

从“单点工具”到“全流程方案”,这条路刚刚开始。

第二重门:从“能跑通”到“跑得好”

国产EDA的第二个挑战是:能用,但不够好用。

一位芯片设计公司的工程师直言:“用华大九天的工具,同样的设计,跑出来的芯片面积比用新思的大10%,功耗高15%。”

这不是技术不行,而是生态磨合不够。

EDA工具的优化,需要和晶圆厂的工艺深度耦合。台积电和新思合作了三十年,每一代工艺节点都有专门的工具优化。国内晶圆厂和本土EDA厂商的合作才刚开始,工艺库的积累、PDK的开发、良率的调试,都需要时间。

但转机正在发生。随着中芯国际、华虹等本土晶圆厂扩产,国产EDA有了更多的“练兵场”。广发证券指出,伴随着国内先进制程技术的持续推进,国产EDA工具在本土工艺生态中的绑定效应有望不断增强。

第三重门:从“单打独斗”到“生态协同”

EDA的终极形态,不是一套工具,而是一个生态。

三大巨头的发展路径清晰表明:并购整合是做大做强的必由之路。新思、楷登过去三十年的成长史,就是一部并购史——通过不断收购细分领域的点工具公司,最终拼出全流程版图。

2025-2026年,国产EDA迎来了“并购潮”:

概伦电子斥资收购锐成芯微,将优质半导体IP资源纳入体系,实现EDA工具与IP核的深度融合。这是对标国际巨头“EDA+IP”协同发展的关键一步。

华大九天收购芯达科技、阿卡思微,投资思尔芯,加速补齐数字验证短板。

广立微进军硅光芯片领域,拓展新的增长曲线。

浙商证券判断,行业发展逻辑正从“碎片化竞争”转向“平台化协同”,政策层面有望构建“反内卷、促整合”的产业治理体系。

三、2026年的关键变量:IPO、AI与先进封装

除了国产替代的长期逻辑,2026年还有三个短期变量值得关注:

变量一:IPO四小龙

2025年底至2026年初,四家国产EDA/IP厂商相继启动IPO辅导备案:

全芯智造:制造类EDA,专注工艺仿真和良率提升

芯和半导体:模拟EDA仿真,填补系统级与封装级EDA空白

合见工软:数字EDA+IP,平台型代表企业

芯耀辉:专注IP,提供高速接口IP解决方案

“上市四小龙”的出现,标志着国产EDA从“技术突破期”进入“资本扩张期”。IPO带来的资金,将加速技术研发和并购整合。

变量二:AI赋能EDA

AI正在反向赋能EDA。

随着芯片设计复杂度提升,传统EDA工具的处理能力接近瓶颈。AI+EDA成为新方向——用机器学习优化布局布线、加速时序分析、提升良率预测精度。

芯和半导体等企业已开始布局AI+EDA,推出支持大模型芯片设计的仿真工具。这可能是国产EDA实现“弯道超车”的机会。

变量三:先进封装催生新需求

后摩尔时代,Chiplet、3D堆叠、异构集成成为主流。这对EDA提出全新要求——需要支持多芯片协同设计、需要处理跨芯片的时序分析、需要优化系统级功耗。

传统三巨头的工具在这些新领域并不完美,给国产EDA留下了差异化空间。芯和半导体专注于射频/高速仿真与先进封装分析,填补了国内系统级与封装级EDA的空白。

四、IP:EDA的“孪生兄弟”

讲EDA,不能不讲IP。

IP是芯片设计中的“预制件”——CPU核心、内存接口、PCIe控制器,这些标准模块可以直接调用,不用每次重新设计。

EDA和IP的关系,就像“画笔”和“颜料”。只有画笔,你只能画素描;有了颜料,才能画油画。

IP的市场空间

全球IP市场规模约与EDA相当,2024年合计近200亿美元。随着Chiplet普及,IP复用率提升,市场仍在增长。

国产IP的突破

2026年1月,芯动科技宣布其LPDDR6/5X Combo PHY+controller IP成功签约交付行业头部客户,成为国产首个实现LPDDR6接口IP商业化的企业。

这个突破的意义在于:LPDDR6是AI手机、AI PC的标配内存接口。单线数据速率高达14.4Gbps,带宽是LPDDR5X的2倍。没有这个IP,国产AI终端芯片就得花高价买国外授权。

芯动科技累计赋能全球头部企业超100亿颗高端SoC芯片实现量产,55nm至3nm全工艺节点覆盖。这是国产IP厂商中少有的“实战经验”。

EDA+IP的协同效应

概伦电子收购锐成芯微,是国产EDA+IP协同的标志性事件。EDA工具需要IP验证,IP需要EDA工具推广,二者天然协同。国际巨头新思、楷登均走通这一路径,国产厂商正在跟进。

五、2026年EDA与IP投资指南

基于以上分析,2026年EDA与IP环节的投资可以沿着三条主线展开:

主线一:平台型EDA龙头

这类企业具备从点工具向全流程拓展的能力,在并购整合中占据主导地位。

华大九天(301269.SZ):国产模拟EDA龙头,模拟电路设计全流程工具国内领先。平板显示电路设计工具已进入京东方、TCL供应链。近年来加速补齐数字短板,形成“模拟+数字+显示”协同格局。浙商证券、广发证券、银河证券均将其列为首选标的。

概伦电子(688206.SH):专注制造类EDA,在器件建模、参数精准度上有优势。收购锐成芯微补齐IP布局,打造“EDA+IP”生态。存储器设计领域有深厚积累。

合见工软(辅导期):国内数字EDA龙头,唯一覆盖数字验证、DFT、IP的平台型非上市企业。IPO进程值得关注。

主线二:细分赛道隐形冠军

这类企业在特定领域做到极致,形成差异化竞争力。

广立微(301095.SZ):专注良率提升和电性测试,“EDA软件+测试设备+数据分析”全流程解决方案。国内外多家大型晶圆厂的重要合作伙伴。

芯和半导体(完成辅导):专注射频/高速仿真与先进封装分析,填补国内系统级与封装级EDA空白。受益5G、毫米波、Chiplet需求增长。

全芯智造(辅导期):制造类EDA,专注工艺仿真和良率提升。

主线三:IP核心供应商

芯动科技:全球唯一开发量产GDDR6/6X和GDDR7的IP公司,LPDDR6 IP实现国产首个商业交付。累计量产超100亿颗芯片,55nm-3nm全工艺覆盖。

芯耀辉(辅导期):专注IP解决方案,正在IPO进程中。

尾声:黎明前的突围

采访最后,我问一位从业二十年的EDA老兵:“你觉得国产EDA什么时候能追上国际巨头?”

他想了想,说了一段话:

“你知道新思科技成立多少年了吗?40年。Cadence也是30多年。我们才干了不到20年,真正加速也就最近五六年。你让我说什么时候追上,我不知道。但我知道,如果没有EDA,中国半导体永远是个‘瘸子’。现在,我们至少开始学走路了。”

2026年,国产EDA正在穿越最艰难的“深水区”。

前方是三重门——从点工具到全流程,从能用到好用,从单打到协同。

身后是IPO四小龙——资本正在加速涌入。

头顶是AI、先进封装的新技术浪潮——给后来者留下缝隙。

脚下是数千亿美元的国产替代市场——容得下几家百亿市值的公司。

这是一场黎明前的突围。天亮之前,最黑暗。但天,总会亮的。

下一章预告:《总章:2026年半导体投资全景图——从周期复苏到国产算力时代》

我们回到起点,用一整章的篇幅,系统梳理2026年半导体全产业链的投资逻辑。从AI算力到国产替代,从设备材料到设计封测,从估值到风险,最后告诉你:站在2026年,哪些赛道值得下注,哪些风险需要警惕。敬请期待。