注:换算汇率参考 2025 年末日元兑人民币中间价约 1 日元 = 0.0485 元,所有金额已四舍五入为亿元人民币。

(一)经营业绩:营收微增,利润下滑

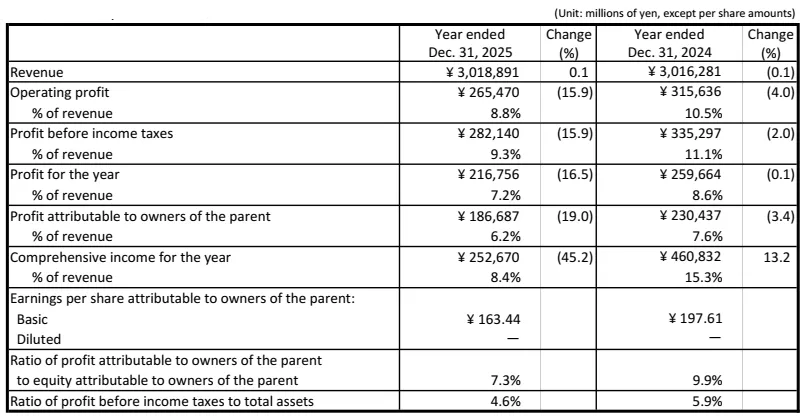

- 总营收:约 1464.2 亿元,较 2024 年微增 0.1%,基本持平。

- 营业利润:约 128.7 亿元,同比下降 15.9%,占营收比例从 10.5% 降至 8.8%。

- 净利润:约 105.1 亿元,同比下降 16.5%;归属于母公司股东的净利润 约 90.6 亿元,同比降幅达 19.0%。

- 每股收益:基本每股收益 163.44 日元(约 7.93 元),较 2024 年的 197.61 日元有所下降。

(二)财务状况:资产稳步增长,偿债能力稳健

- 总资产:约 2990.4 亿元,较 2024 年末增加 约 90.3 亿元,主要因生产系统升级和灾害管理相关固定资产投入增加。

- 总权益:约 1393.4 亿元,其中归属于母公司股东权益约 1272.2 亿元,占总资产比例 42.3%,较上年提升 1.1 个百分点,财务结构更趋稳健。

- 现金及等价物:年末余额 约 134.3 亿元,较年初减少 约 8.8 亿元。

(三)现金流量:经营现金流改善,融资支出增加

- 经营活动现金流:净流入 约 159.0 亿元,同比增加 约 22.2 亿元,主要得益于应收账款管控和营运资金优化。

- 投资活动现金流:净流出约 79.4 亿元,同比减少流出 约 21.9 亿元,因固定资产购置支出减少。

- 融资活动现金流:净流出 约 89.5 亿元,同比增加流出约 76.7 亿元,主要用于偿还长期借款和减少融资规模。

二、业务板块表现

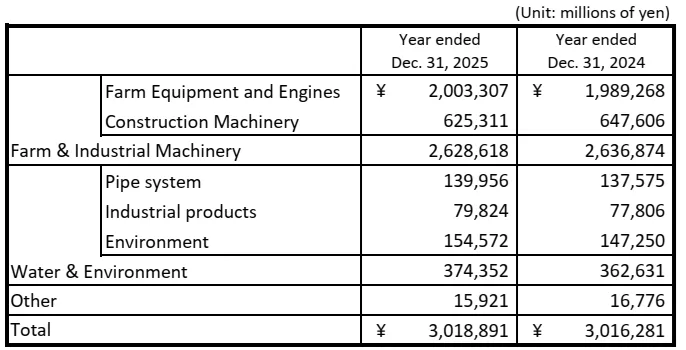

(一)核心板块:农机与工业机械(占总营收 87.1%)

营收 约 1275.9 亿元,同比微降 0.3%。其日本营收增长 13.8%,得益于农机及农业相关产品销量提升;海外营收下降 2.2%,主要受北美拖拉机市场下滑、泰国作物价格下跌及洪水影响,但印度市场因新产品推出和税收优惠实现增长。 营业利润 约 122.9 亿元,同比下降 21.6%,主要受美国关税成本上升、销量下滑及产品结构变化影响,公司通过降价促销、调价和控制固定成本部分抵消了成本压力。

(二)增长板块:水务与环境(占总营收 12.4%)

营收 约 181.6 亿元,同比增长 3.2%,表现亮眼。其日本营收增长 3.5%,海外营收增长 1.9%,工业产品业务销量提升是主要驱动力。 营业利润 约 15.9 亿元,同比大幅增长 35.9%,得益于产品调价和销量增长。

(三)其他业务(占总营收 0.5%)

营收 约 7.7 亿元,同比下降 5.1%;营业利润约 0.4 亿元,同比下降 14.7%。

三、地区营收分布

- 日本本土:营收 约 332.3 亿元,同比增长 8.3%,占总营收 22.7%。

- 北美:营收约 591.0 亿元,同比下降 4.2%,仍为最大海外市场。

- 欧洲:营收 约 169.2 亿元,同比增长 4.5%,市场逐步复苏。

- 日本以外亚洲地区:营收 约 326.1 亿元,同比微降 1.2%。

- 其他地区:营收约 45.5 亿元,同比下降 3.0%。

四、分红与 2026 年展望

(一)现金分红

2025 年每股分红约 2.43 元,总分红 约 27.6 亿元,分红比例 30.6%;2026 年预计每股分红 约 2.52 元,分红比例计划为 28.2%。

(二)2026 年业绩预测

预计总营收约 1527.8 亿元,同比增长 4.3%; 营业利润预计约 145.5 亿元,同比增长 13.0%; 归属于母公司股东的净利润预计约 101.9 亿元,同比增长 12.5%。 预测核心增长动力来自海外农机业务复苏、印度市场增长及水务与环境板块的持续发力,公司计划通过进一步调价、控制成本抵消关税和汇率波动影响。

注:2025 年久保田无重大子公司变动,共合并 190 家实体,17 家实体采用权益法核算。