一、市场规模与增长趋势

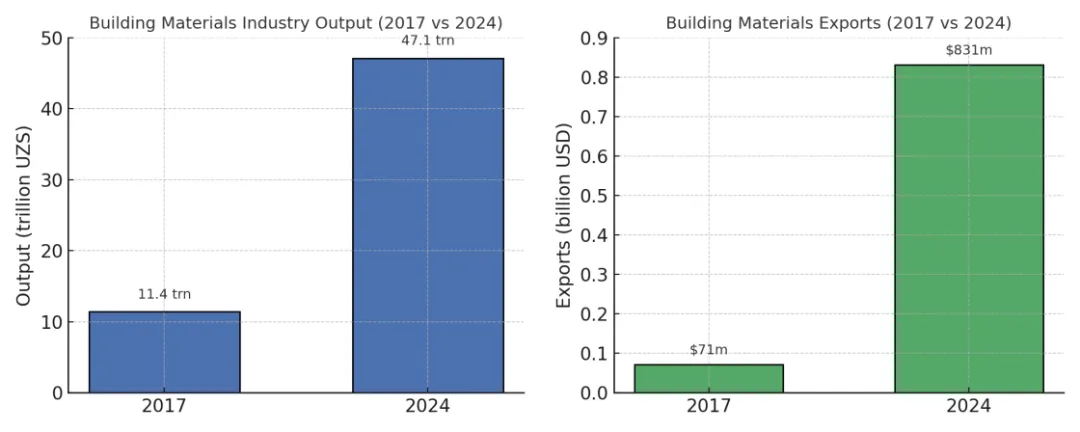

总体规模快速扩张:乌兹别克斯坦建材市场近年保持高速增长。2022年市场规模约为45亿美元,预计到2027年将达68亿美元,年均增长率约8.5%[1]。行业产值从2017年的11.4万亿苏姆增至2024年的47.1万亿苏姆,增长超过4倍;同期建材出口额则由2017年的7100万美元跃升至2024年的8.31亿美元[2]。预计2026年市场规模将突破50亿美元大关[3]。这一增长得益于大规模基建和房建投资,以及出口需求拉动。

2017–2024年乌兹别克斯坦建材行业产值和出口增长示意图[2]

主要增长驱动力:首先,城市化与人口红利显著。乌兹别克斯坦城市化率已从2000年的36%提升到2019年的50%,预计2030年将超60%,城市人口增加带来住房和市政设施需求猛增。其次,基础设施建设热潮是重要引擎。政府实施“新乌兹别克斯坦”战略和《2030国家发展战略》,在2025–2026年推进346个重点项目,总投资36亿美元,涵盖住房、交通、能源和市政工程等领域[4]。例如正在兴建塔什干新城(规划容纳200万人,首期建设6000公顷,2025年底建成施工面积达300万平方米)以及中吉乌铁路、全国电网升级、天然气入户等重大项目,直接拉动水泥、钢材、管材等建材需求[5]。再次,住房建设提速刺激建材消费。根据“住房建设计划2030”,乌兹别克斯坦力争年均新建住宅50万套[6]。目前每年实际新增住宅约15万~20万套,未来将持续攀升,带动商品混凝土年需求超过3500万立方米[7]。区域基建方面,各州正大规模修建公路(如萨马尔罕州等在建298公里道路、15座立交桥)、水利设施和供水管网等,并自2026年起强制执行绿色建筑标准[8]。最后,出口市场崛起也是动力。乌政府大力支持建材出口,2024年建材及相关服务出口额已达8.31亿美元,较2017年增长十倍以上[2]。由于建材体积大、重量高,出口主要面向邻近中亚国家,近年对周边市场销量增长了8倍[9]。同时乌企开始开拓更远的新市场,如拉脱维亚、荷兰、比利时等[9]。总体而言,人口城市化红利叠加基建和出口机遇,使2026–2035年乌建材行业有望延续高位增长势头。

二、细分建材产品市场状况

1. 水泥

产能大幅提升,自给有余:水泥是乌兹别克斯坦产量最大的建材品类,近年来扩能迅猛。目前全国共有约38家水泥企业,年总产能约3530万吨,2024年底新增产能后可达4080万吨[10][11]。2024年水泥产量约为1800万吨,基本实现国内需求自给[12]。由于供应充裕,水泥价格趋稳甚至下降——2023年平均每吨价格约51万苏姆,比上一年低15%[13]。主要水泥生产基地集中在塔什干州和撒马尔罕州,两地汇聚了大部分产能[14]。领先企业包括国有企业和中外合资厂:如国有的Kyzylkumcement(规模处于行业领先)、塔什干水泥厂,以及近年来兴起的中资企业——中国能建集团在撒马尔罕投资的新型水泥厂和中国华新水泥在吉扎克州建设的工厂等。这三家龙头企业2023年初合计水泥产量已达120万吨,在行业中占据重要份额[11]。此外,原由俄罗斯Eurocement集团控股的Ahangarancement(阿罕加兰水泥)和Bekabadcement等老牌企业也保持稳定产出。随着多条新生产线投产,乌兹别克斯坦水泥产能已出现过剩,开始考虑出口周边市场。政府规划到2026年实现年出口水泥及建材1.084亿美元,较2021年翻2.5倍[15]。总体而言,2026–2035年水泥行业将从供不应求转向供大于求,市场竞争加剧,企业将通过提升品质、降低能耗和拓展出口来保持增长。

2. 平板玻璃

产量高速增长,迈向区域中心:建筑玻璃(平板玻璃)生产近年成为乌建材工业的亮点之一。2024年前三季度全国已生产建筑玻璃约3400万平方米[16];预计全年产量可达4400万平方米左右,比上年增长约20%。这一增长源于多家新建玻璃厂投产,使总产能扩张到约4000万平方米/年[17]。主要生产商为费尔干纳州的“Kvarts”玻璃公司——中亚最大的玻璃制造厂,该厂2024年产量约2080万平方米,占全国近半[18][17]。Kvarts创立于苏联时期,经过技术改造后仍是行业龙头。此外,撒马尔罕州和安集延州也新建了一批玻璃生产线。例如,中国明源丝路公司在吉扎克州自由经济区投资1.1亿美元新建大型浮法玻璃厂,设计年产能达2400万平方米[19]。该项目建成后将成为中亚地区最大的玻璃生产基地之一[20][19]。另一家中资企业计划在卡什卡达里亚州投资8000万美元建设玻璃工厂,创造约600个就业岗位[21][22]。供需方面,乌兹别克斯坦平板玻璃过去长期依赖进口。2017年前国内唯一的玻璃厂Kvarts年产能仅1000万平方米,只能满足约20%的内需[23];随着近年多条生产线投产,自给率大幅提升。如今普通建筑玻璃基本实现自给,部分高品质镀膜玻璃和特种玻璃仍需进口,但本土化空间很大[24]。未来几年,随着明源等项目投产,乌有望出现玻璃产能过剩,区域出口潜力巨大,可向哈萨克斯坦、吉尔吉斯斯坦等邻国供应。能源成本优势方面,乌丰富的天然气资源为玻璃熔炉提供了低价燃料,助力提升竞争力。总体而言,2026–2035年乌平板玻璃行业将从无到有跃升为中亚重要的玻璃生产中心,在满足国内需求同时积极开拓出口。

3. 陶瓷制品(瓷砖和卫生陶瓷)

瓷砖:产能过剩,出口崛起。乌兹别克斯坦瓷砖行业近年来扩张迅猛,已从依赖进口转为基本自给并具备出口能力。全国现有15家大型瓷砖生产企业,总设计产能约为7320万平方米/年[25]。2024年瓷砖产量约5200万平方米,较2017年增长逾3倍,国内年需求量约4600万平方米[25][26]。产能已明显超过内需,使瓷砖成为新的出口产品:2025年乌瓷砖出口额达到4330万美元[27]。这一转变离不开中资和技术引入。早在2010年,中乌合资的彭盛(Peng Sheng)公司在锡尔河州建成首家现代化瓷砖厂,年产能400万平方米[28]。此后多家中国企业投资建厂:如旭展投资公司于2016年在吉扎克经济特区投产年产600万㎡瓷砖厂,投资额2430万美元[29][30];温州金盛集团与乌方合资的现代陶瓷厂在费尔干纳州投产高档瓷砖等[31]。技术水平方面,本土厂家已能生产各类地砖、墙砖和抛光砖,部分引进意大利和中国设备,质量接近国际标准。然而高端瓷砖(如大规格瓷质砖、薄板等)仍依赖进口品牌。进口瓷砖主要来自中国、俄罗斯、土耳其等,2024年乌瓷砖和陶瓷产品进口额约1.80亿美元,其中中国产品占比高达62%[32][33]。随着本地企业向高附加值产品延伸,进口替代空间依然广阔。

陶瓷卫浴:供给初具规模,高端仍依赖进口。乌兹别克斯坦近年开始扶持本土卫生陶瓷生产,已有数家工厂投产。例如,EkoKerama公司采用土耳其技术建厂,年产各类瓷质洁具50万件;Angren Ceramica等老厂亦升级扩产[34][35]。2023年陶瓷卫生洁具产量比上一年增长1.2倍,显示出快速提升势头[36]。但总体来看,本土卫浴产量和品种仍有限,中高端洁具(如智能马桶、高档瓷盆浴缸)主要依靠进口。国内消费者偏好的欧洲品牌洁具市场份额较大,同时大量中国产中档洁具以性价比占领市场。进口替代前景:乌政府将高端陶瓷卫浴列为重点本地化方向之一,鼓励外资建厂生产,以填补高端市场空白[37]。对于中国卫浴企业来说,这意味着在乌合资建厂或输出品牌的机会,可利用当地原料(高岭土、长石等乌境内储量丰富)降低成本,并辐射中亚邻国市场。

4. 天然石材(大理石、花岗岩等)

资源禀赋优越,深加工待提升:乌兹别克斯坦拥有丰富的天然建筑石材资源,探明储量在独联体国家中位居第二,仅次于俄罗斯[38]。全国已发现15处花岗岩和辉长岩矿床、6大理石矿床,品种多样、色系丰富[39][40]。其中Navoi州的Gazgan大理石矿享誉国际,总储量估计达757.6万立方米,以产出高品质多色大理石闻名[41](据报道,2014年索契冬奥场馆装饰就曾大量采用乌国产“加兹干”大理石[42])。生产现状:苏联时期乌境内建立了一批采石和石材加工厂,如撒马尔罕的Samarkand Marmar公司自1977年起开采大理石、花岗岩,拥有8处采矿点[43]。近年来,政府通过重组破产企业、引入投资对传统石材厂进行技术改造[44][45]。例如在塔什干州、纳沃伊州、布哈拉州分别重启或新建了石材加工厂,将年产板材能力提高数十万平米[46][47]。然而长期以来,本土石材深加工能力不足,高级抛光板材、多规格制品大量进口(土耳其、中国是主要来源)。为此乌政府计划建立“大理石-花岗岩产业集群”,在采矿集中地区引进国外先进切割抛光设备,形成从采掘到精加工的一体化基地[48]。目前已有中国企业参与,例如一家名为“Tiancheng Stone”的中资公司在费尔干纳州投资建设中亚地区最大的石材加工园区,配置现代化锯切和研磨生产线,提高了乌石材出口竞争力[49]。展望未来,到2035年,随着产业集群建设和技术升级,乌天然石材有望更多地以高附加值成品(抛光板材、马赛克、石雕件等)出口国际市场,而不仅是荒料输出。

5. 混凝土预制件与装配式构件

本地化起步,增长空间大:装配式建筑在乌兹别克斯坦刚刚起步,占建筑比例不到15%,远低于发达国家水平。当前预制楼板、梁柱、墙板等混凝土预制件主要由一些本地建筑公司附属预制厂生产,规模和技术有限。政府已将大力发展装配式建筑纳入规划,目标到2030年将装配式建筑占新建建筑比例从目前的15%提高至35%[50]。为此,出台《建材工业发展路线图》,鼓励预制混凝土、钢结构构件的本地化生产,并给予税费优惠[50][51]。市场缺口:目前乌国内在高品质预制件领域存在明显不足:如大跨距预应力梁、高强度预制墙板、高层用钢结构节点等几乎空白,项目施工所需主要从俄罗斯、哈萨克斯坦进口或现场现浇。中国和欧洲企业看到了这一机会,已有厂商考察投资。例如2023年德国某预制件公司就在塔什干州投资建设自动化预制构件厂。而中国企业在预制装配技术方面经验丰富,也被乌方积极引进。2024年起,乌政府在部分公共项目上强制采用装配式(如学校、医院模块化建筑),进一步催生需求。预计2026–2035年,预制构件将成为乌建材业增长最快的细分领域之一:一方面本土企业在政府支持下纷纷上马预制构件生产线,另一方面大量缺口给外资企业留下了切入空间。可以预见,未来乌市场将涌现更多中外合资的PC(预制混凝土)构件厂和钢结构件厂,以满足装配式建筑浪潮的需要[52]。

6. 金属建材(钢筋等)

长材基本自给,板材仍有短板:乌兹别克斯坦并非传统产钢大国,但近年来通过技术改造和外资合作,已大幅提升钢材自给率。建筑用钢筋、型钢等普通钢材目前基本实现自给[24]:全国最大的钢铁企业是位于别卡巴德的乌兹别克冶金联合企业(Uzmetkombinat),年产能约100万吨,以电炉炼钢+连铸方式将废钢和少量铁矿加工成钢坯,再轧制建筑钢材和钢球等。该厂正实施扩能工程,引进意大利达涅利(Danieli)设备,新建一座120吨电弧炉和现代连铸轧钢生产线,预计新增100万吨/年产能,主要生产此前完全依赖进口的热轧卷板[53][54]。项目完成后,乌国内将首度具备HRC热卷板生产能力,可降低管材和板材下游企业的原料成本[53][55]。行业格局:除Uzmetkombinat外,全国还有多家中小钢厂利用电炉冶炼废钢生产建筑钢材,例如“塔什干管材厂”新增轧机可年产一定规模钢筋;一些私营企业也在生产角钢、钢丝等。2025年,中国山东爱普瑞钢板公司宣布计划在费尔干纳州投资1.2亿美元建一座钢厂,生产高附加值钢材,以满足当地工业需求[56]。尽管长材基本自给,但平板材、冷轧薄板等高级金属材料仍大量进口。乌国内尚无大规模板材涂覆、镀锌生产线,建筑所用彩涂板、镀锌钢板多从中国、哈萨克斯坦进口。未来几年,随着Bekabad新热轧厂投产及潜在的中资板材项目落地,乌将逐步填补板材领域空白,提高建筑和制造业所需金属材料的本土供应率。总体而言,钢铁行业在2026–2035年将持续现代化,由低端长材生产向更高端产品延伸,为建材行业提供更完整的原材料支撑。

7. 保温材料和新型环保建材

岩棉等保温材料:为满足绿色建筑需求,乌兹别克斯坦大力发展保温隔热材料生产。2017年以来全国新建了7家大型岩棉(玄武岩棉板)工厂,总年产能达到27.5万吨[57]。主要企业分布在吉扎克、苏尔汉河、纳沃伊、安集延等地,以及卡拉卡尔帕克斯坦共和国[58]。截至2024年,国内岩棉年需求量约10.7万吨,已被完全满足,并出现显著过剩产能[58]。企业开始将目光投向出口:乌岩棉产品已被纳入国家建筑节能规范,在国内建筑推广的同时,正销往中亚周边国家乃至欧洲市场[57]。例如2025年德国建材巨头克娜夫(Knauf)收购并新投产了一家塔什干矿棉工厂,引入电熔技术生产低碳岩棉,拟出口欧盟[59][60]。未来绿色建筑标准的实施(乌已规定自2026年起新建建筑必须符合节能标准[8])将使保温材料需求激增[61]。考虑到当前产能富余,乌有望成为区域保温材料供应中心。除了岩棉,发泡聚苯板(EPS/XPS)、聚氨酯保温板等在乌也有小规模生产,但高性能材料仍依赖进口。发展方向:政府鼓励企业开发新型环保保温材料和节能涂料,如复合保温砖、纳米隔热涂层等[62]。这些领域技术门槛较高,需要引入国外技术和装备,蕴含商机。

防水材料与其他新型建材:目前乌本土生产的防水卷材、防水涂料品种有限,大部分高品质防水材料依赖进口[24]。建筑门窗方面,普通铝塑门窗型材已可本地生产,但节能门窗(带中空Low-E玻璃的高保温窗)仍主要从中国等国进口[24]。为了推进绿色建筑,乌正鼓励发展低辐射镀膜玻璃、高性能门窗及配套五金[37]。另外,一些智能建材(如智能照明、楼宇控制系统)在国内刚起步,也是进口替代的重点方向[24]。综上,新型环保建材在乌市场属新兴领域,政策大力支持,未来将成为中国等外资企业技术输出与投资合作的新热点。

三、行业企业格局与产能分布

企业数量快速增加:乌兹别克斯坦建材行业经过近年来的市场化改革,企业主体大幅增长。2017年全行业注册企业约6000家,如今已增加到1.1万家[63]。企业类型涵盖大型国企、民营中小企业以及外商合资企业等。行业主管部门为乌兹别克斯坦建设和住房公用事业部,下属的“Uzpromstroymaterialy”建材行业协会负责行业协调和服务[64]。2019年乌政府对行业管理体制进行了改革,原国家建材公司改组为行业协会,赋予其促进技术引进、开发新材料和招商引资等职能[65][66]。

本土龙头企业:在传统基础建材领域,仍以乌兹别克斯坦本土企业为主力。水泥行业的Kyzylkumcement、Ahangarancement、Bekabadcement等老牌工厂,占据相当市场份额;其中Kyzylkumcement年产能据估计超过400万吨,长期位居全国产量首位。玻璃行业老牌Kvarts公司(费尔干纳的Kuva地区)是中亚资历最老、产量最大的玻璃企业,自1970年代运营至今[43]。Kvarts目前不仅满足国内建筑玻璃需求,还生产玻璃器皿和日用玻璃,是行业技术骨干。陶瓷领域本土代表企业有Uzbek Bosh Keramika(塔什干瓷器厂)等,主要生产建筑陶瓷和日用瓷。砖瓦行业遍布各地,有数百家中小型黏土砖厂满足当地建房需要。近年来,一些大型现代砖厂引进自动化生产线(例如安集延的新型烧结砖厂)使产能和品质均提升。区域集群分布:建材产能地域分布不均衡。塔什干首都圈聚集了全国约60%的建材企业,包括大部分水泥磨机、陶瓷厂和金属制品厂[14]。撒马尔罕州是第二大建材基地,拥有多家大型水泥和玻璃工厂[14]。纳沃伊州因靠近石灰石、石膏矿源,也发展起水泥和石膏板产业。费尔干纳谷地则是玻璃和陶瓷的重要产区。偏远的共和国地区(如卡拉卡尔帕克)通过建设工业园区也引入了一批建材项目(如岩棉厂等)。

外资参与及技术水平:乌建材行业技术水平总体处于中级,本土企业以传统工艺和中低端产品为主[67]。为提升竞争力,近年来政府积极引入国际知名建材企业投资,带来了先进技术和管理。例如德国Knauf在乌建两家石膏板厂和一家矿棉保温材料厂,总投资超9000万欧元,极大提高了乌新型内装材料的技术水平[68][69]。俄罗斯的欧水泥集团曾控股阿罕加兰水泥厂,提供现代干法窑技术。中国企业在多领域贡献突出:中资企业建设的水泥、玻璃和陶瓷工厂普遍装备了中国最新生产线,自动化程度高、能耗相对较低。例如上文提及的华新水泥、明源玻璃、鹏盛陶瓷等项目均采用中国装备和工程团队,在较短时间内建成投产,性能达到设计指标。同时,日本、韩国等国企业也涉足乌建材行业的部分高端市场:如松下公司正与乌方合资生产节能灯具,土耳其投资者开设石膏粉和涂料厂等。这些外资的进入在高端细分市场形成竞争优势,以技术和质量占据高端份额[67]。整体来看,本土企业和外资企业各有所长:本土厂商网络广、成本低廉,在基础材料市场占主导;外资企业技术先进、品牌效应强,逐步渗透高附加值市场。乌政府通过经济特区提供税收减免(如特区内企业可享最长10年企业所得税免征,进口设备免关税[51]),吸引更多外资布局,培育产业集群和上下游协作。

生产能力与产能利用:截至2024年,一系列投资使关键产品产能充裕甚至过剩:水泥产能利用率约在50%左右,玻璃亦达到自给并开始出口;瓷砖产能利用率约70%,剩余部分用于出口和待开发新品类。但同时,某些细分如防水材料、高端涂料等产能几乎为零,全赖进口。为此,行业协会正协调企业延伸产品链,鼓励传统厂家利用现有资源和市场网络,上马新品生产线以填补空白[70]。例如,一家塔什干瓷砖公司在协会支持下新增卫生洁具生产,实现产业链拓展;某砖瓦企业则合资建设防水卷材生产线,实现由基础材料向功能材料跨越。这些举措将在2030年前逐步改善供需结构,使乌建材工业更加全面均衡。

四、政府政策支持与行业规划

国家战略与规划:乌兹别克斯坦政府高度重视建材工业发展,将其视为国民经济的支柱产业之一和出口创汇新来源。2019年以来连续颁布多项总统令和政府决议加快行业改革和升级[71][72]。《2019–2025年工业发展规划》《2022–2026年发展规划》等文件均对建材行业提出具体目标,例如提升本地原材料深加工率、扩大高附加值制成品比重、推动企业进入区域乃至全球价值链[73][74]。2023年通过的“乌兹别克斯坦2030战略”进一步明确:到2030年GDP翻番、人均收入翻番,需要包括建材在内的制造业强力支撑[75]。由此,一套专项行业战略应运而生。2021年,乌投资与外贸部会同建材协会、波士顿咨询公司(BCG)起草了《建材工业发展战略(2030)》草案[76]。战略强调通过发挥各地区资源潜力、引资引技、延伸增值链,全面提升本国建材产品竞争力[77]。同时明确了一系列任务:如提高深加工水平、降低生产成本、充分利用小型工业区和经济特区机会、加强人才培训等[77][78]。该战略草案在政府层面讨论通过后,将为2026–2035年行业发展提供行动指南。

财政税收优惠:乌政府对建材项目给予了前所未有的优惠政策,以激励国内外资本投入。税收方面,新建或扩建建材生产企业可享受最长10年的企业所得税豁免,根据投资规模和所在地区确定具体年限[51]。增值税、财产税等地方税费在一定期限内也可减免。进口关键设备和零部件则免征关税和增值税[51]。例如,一家外商投资的水泥厂项目因为引进整套生产线设备,就获得了设备进口税费全免的优惠,节省成本数百万美元。政府还设立了专项产业基金,用于支持企业技术改造和新品研发,重点投向绿色建材、装配式构件等创新领域[79]。在融资方面,国家支持政策性银行为建材项目提供低息贷款,近年由国开行牵头的一揽子贷款支持了数十个水泥、玻璃项目建设。投资审批也大幅简化,通过“一站式”服务中心办理执照和许可[80]。对于外国投资者,乌现行法规允许100%独资设立有限责任公司进入建材生产,无股比限制[80]。公平准入和法律保障的改善,大大提升了外资信心。

进口替代与出口鼓励:乌政府在政策上同时扮演“减进口”和“促出口”双重角色。一方面,实施进口替代策略,明确减少对国外建材依赖。《2022–2026年发展规划》提出,到2026年将基础建材进口量较2021年削减60%[15]。为达此目标,一系列本地化项目被纳入国家计划并获得资源倾斜,如前述岩棉、瓷砖、玻璃等项目均是在这一背景下快速上马。政府通过本地化配套清单,明确鼓励生产的进口替代产品目录,并对这些产品的本地企业给予补贴或政府采购优先。另一方面,大力支持企业开拓出口。2024年乌建材企业合计出口约831百万美元产品[81]。政府为扩大这一数字采取了多种措施:组织企业参加境外展会、在海外设立“乌兹别克斯坦建材贸易馆”或展示中心、举办双边企业对接会等[82]。据报道,乌方已在哈萨克斯坦、塔吉克斯坦、阿塞拜疆等国设立了数个建材产品海外贸易仓库和展示厅,方便当地客户直接采购乌国产品[83][84]。2024年前9个月,乌建材企业参加了9个国家的专业展会和贸易论坛,带回了可观的订单[82]。政府还对出口运输费用给予一定比例补贴,以提高价格竞争力。随着周边国家建设热潮,乌希望将自身过剩产能输出,把建材打造为继棉花、矿产后的新出口支柱产业。可以预见,在2035年前,乌建材出口额有望持续攀升,在区域市场占有更大份额。

技术标准与监管:为确保建材品质和建筑安全,乌政府近年完善了相关标准规范。尤其是绿色建筑标准的引入:自2026年1月起,新建公共建筑和大型住宅项目必须符合绿色建筑标准,这对建材提出了更高要求[8]。节能评价、环境友好度将纳入建筑审批,倒逼建材企业生产节能保温材料、环保涂料和低碳产品[62]。同时,乌采用国际标准(如GOST、ISO)对水泥强度、钢筋规格、玻璃厚度等进行统一规范。本国的标准化机构也在制定国家标准,以逐步替代苏联老标准体系。对于进口建材产品,乌加强了质量检验和认证要求,以防止劣质品冲击市场。总体看,乌监管环境正趋严且与国际接轨,这将在中长期提升行业竞争门槛,但也促使企业升级换代,对拥有先进技术的外资企业来说是利好。

基础设施布局:政府在全国规划建设了一批工业园区和经济特区,为建材项目提供良好基础设施和配套服务。目前运营的有纳沃伊自由工业经济区、安格连SIZ、吉扎克SIZ等,其中吉扎克和安格连着重引进建材和化工项目[85]。园区内提供“七通一平”土地、优惠电价和快速通关等便利条件。例如吉扎克特区为明源玻璃项目修建了专用铁路支线降低物流成本;安格连园区内建有集中蒸汽供应,可供建材企业用于生产工艺。随着这些园区在各州铺开(几乎每州均有至少一个建材产业园),2035年前乌建材生产将更加集群化、园区化,物流成本和协同效益进一步优化。这也意味着,外来投资选择入驻园区将获得最大政策和成本优势。

五、与中国的贸易关系及合作案例

双边贸易概况:中国已成为乌兹别克斯坦建材领域最重要的贸易伙伴之一。乌从中国进口大量建筑材料和生产装备,同时也逐步向中国出口部分原料和产品。2024年乌进口的陶瓷建材产品中,中国占比高达62%,遥遥领先于其他供应国[86]。中国的瓷砖、卫生洁具、石材、玻璃制品因价格适中、品种丰富,在乌市场广受欢迎。另外,大批中国制造的建材机械进入乌市场,例如水泥生产线成套设备、矿山破碎设备、陶瓷生产窑炉等,占据相当份额。对于乌方而言,中国是降低建材产业投资成本的关键合作方;对于中方企业,乌是重要的新兴市场和中亚辐射基地。中乌两国政府在“一带一路”框架下密切合作,多次在高层互访中提及加强建材及基础设施合作,为企业牵线搭桥。例如,中乌经贸合作委员会下设产能与投资分委会,重点推进建材、水泥、玻璃等领域合作项目。两国还签署了《关于建材工业合作的谅解备忘录》,为技术转让和项目融资提供支持。

中国企业投资参与案例:

水泥行业:中国企业相继在乌投资建厂,提升了当地水泥供给水平。华新水泥在吉扎克州投资建设年产120万吨的新型干法水泥厂,于2019年投产,设备采用中国设计,能耗指标优于乌行业平均水平。中国能建集团旗下企业在撒马尔罕州合资新建了一条年产120万吨熟料的水泥生产线,于2020年投产[11]。这些中资水泥厂现已进入乌主流水泥供应商行列,2023年初与Kyzylkumcement并列为产量最高的企业[11]。中国技术的引入帮助乌水泥行业单位能耗降低、环保排放达标,并缓解了旺季供应紧张局面。除直接投资建厂外,中资还通过工程总承包(EPC)方式参与乌水泥项目建设:如中国中材旗下苏州中材曾承建Navoi水泥厂技改工程,天津水泥院为Ahangarancement提供过成套设备升级服务等。这些合作提升了乌水泥工业整体技术水平。

平板玻璃行业:中国投资填补了乌大型玻璃生产的空白。明源丝路工业公司在吉扎克州自由经济区投资建设的浮法玻璃园区是迄今最大亮点[19]。项目分两期建设,一期年产800万平方米产线已于2019年投产,二期扩建达设计年产2400万平方米规模[87][19]。该厂采用中国洛玻工艺和炉窑技术,产品包括高品质浮法玻璃和镀膜玻璃,除供应国内还出口中亚周边。项目全部由中方独资,投资约1.1亿美元[88]。建成后迅速成为中亚最大的玻璃生产企业,打破了乌长期依赖进口的局面[23]。此外,另一家中国企业吉林晶牛集团早年曾在费尔干纳州参与改造Kvarts玻璃厂,提供玻璃熔炉改造技术,提高了产能。2023年,中国企业又宣布在卡什卡达里亚州投资新的玻璃工厂(年产2万吨特种玻璃),显示中方对乌玻璃市场持续看好。

陶瓷与瓷砖行业:中国与乌在陶瓷领域合作历史较长,是最早的投资热点之一。2010年建成的鹏盛合资陶瓷工业园是两国合作标杆:园区集皮革、鞋业和瓷砖生产于一体,由中国温州金盛公司与乌兹别克Sinlong公司合资,总投资1亿美元[89]。其中陶瓷板块“现代陶瓷公司”(Moderna Ceramic)年产瓷砖400万㎡,产品质量和设计在乌市场名列前茅[90]。此后更多中资加入:如上文提到的旭展公司在锡尔河州的年产600万㎡瓷砖厂[29];还有广东佛山的企业通过设备和技术输出,帮助乌本土若干瓷砖厂升级生产线。产业配套方面,中国供应的大量陶瓷原料(釉料、色釉、添加剂)和备品备件,为乌陶瓷企业稳定运营提供了保障。中国陶瓷机械如压机、抛光线在乌应用广泛,市场占有率高。可以说,中乌在陶瓷全产业链上形成了深度互补:乌拥有原料和市场,中方提供技术和装备,实现双赢。

石材加工:虽然天然石材开采乌方有传统优势,但在板材深加工领域也引入了中资力量。例如浙江一家石材公司在撒马尔罕投资建设现代大理石板材加工厂,安装多台来自中国的红外线切割机和抛光线,使本地大理石板材品质显著提升,部分产品出口中国沿海市场用于装修。双方还探讨在Navoi的Gazgan矿区合作建立石材产业园,包含从采矿、锯切到成品包装的完整链条。这些都处于规划阶段,但体现了中乌在矿产建材方面合作的潜力。

其他合作领域:中国企业还活跃在乌建材行业其他环节。例如:在石膏建材方面,德国Knauf占主导,但一些中资也通过贸易供给石膏板生产线;涂料化工方面,中国涂料品牌与乌本土厂合作贴牌生产,供应中低端市场;建材机械服务方面,中国工程公司参与多个水泥、玻璃项目的建设调试。值得一提的是,2023年乌兹别克斯坦举办的首届国际建筑业大会上,中国代表团展示了装配式建筑、绿色建材等新技术,促成多项合作意向[91][92]。总体而言,中国在乌建材行业扮演了关键合作伙伴角色:既是主要设备和材料供应国,也是重要投资来源国和技术支持方。未来,这种多层次合作有望进一步深化。

六、投资环境、进入壁垒与保障条件

投资准入与法规:乌兹别克斯坦自2017年起大刀阔斧改善营商环境,对外国投资持开放态度。建材行业没有外资准入特别限制,外国公司或个人可100%控股成立当地企业[80]。设立企业流程简化为在公共服务中心注册有限责任公司即可[80]。公司注册、税号办理等通常可在3个工作日内完成。政府实行“单一窗口”服务,协助投资者办理所需许可证。例如矿产类建材项目需申请采矿许可证,政府也在精简审批程序,引入在线申请和拍卖出让矿权[93][94]。整体来看,法律框架日趋完善,《投资法》《外商投资保障法》为投资者提供资产保护、利润汇回等保障。乌本国货币苏姆已于2017年实现可自由兑换,外资企业利润可自由汇出,无强制本地再投资要求。

潜在进入壁垒:尽管官方政策友好,但实际投资中仍存在一些挑战:首先是行政执行层面的透明度和效率问题。一些地方官员对新兴产业了解不足,可能导致项目审批和落地过程出现沟通障碍。不过高层推动下,这种情况在逐步改善。其次,土地取得可能需要一定时间。工业用地主要在各地工业区内,由政府划拨或租赁,企业需要与地方政府协商拿地,如果项目不在园区内,征地手续会复杂一些。第三,融资及金融风险:乌银行体系对大型工业项目的本币贷款能力有限,外资项目往往依赖自有资金或国际金融机构贷款。苏姆对美元存在缓慢贬值趋势,汇率波动可能影响进口设备成本和利润汇回,需要对冲措施。第四,技术和人力壁垒:高端建材项目对技术和熟练工人要求高,而乌本地专业人才相对不足,需要投资方投入培训。这在一定程度上增加了项目启动难度。例如,要运营现代化玻璃窑炉,就必须培训一批技术工人并派驻中国专家指导一段时间。

基础设施与物流:乌兹别克斯坦为内陆国家,物流成本在投资决策中占有举足轻重的位置。国内运输方面,乌已建成较完善的公路和铁路网络连接主要城市和工业区。大宗建材产品(如水泥熟料、矿石)通常通过铁路运输,成本相对低廉;而成品建材尤其高附加值产品多通过公路卡车运输灵活送达。当前运输瓶颈主要在于部分路段和车皮运力紧张,但政府正加大投入升级交通网络。近期完成的部分公路扩建和铁路现代化项目(包括塔什干地铁新线等)不仅服务城市交通,也提高了建材物流效率[95]。对外物流方面,乌发展出了多条货运通道:向北经哈萨克斯坦通往俄罗斯和欧洲市场,向东经兴建中的中吉乌铁路对接中国新疆,再通过中欧班列网络连通东亚与欧洲[8]。2023年中吉乌铁路正式开工,预计在2027年前竣工,将缩短中国至乌的货运时间和成本,极大利好中乌建材贸易。与此同时,乌计划提升在里海的物流能力,通过与土库曼斯坦、阿塞拜疆合作,打通经里海-外高加索到土耳其和南欧的新通道。值得一提的是,建材产品出口以周边市场为主,目前哈萨克斯坦、吉尔吉斯斯坦是乌建材出口最大目的地,两国与乌陆路相通,物流便利。总的来说,乌物流条件在中亚属中上水平,但与沿海国家相比仍需克服距离劣势。对此,政府也提供了一些补贴政策,如对一定规模以上的出口建材企业给予国际运费一定比例补助,以增强其在远市场的竞争力[9]。

能源与原材料供应:建材工业通常是高能耗行业,乌在这方面具有相对优势也面临挑战。一方面,乌兹别克斯坦能源资源丰富,天然气探明储量居世界前列。政府长期以低于国际市场的价格供应工业用气、电力,这使本国水泥、玻璃等行业的生产成本较低。很多水泥厂使用本地天然气或煤炭作为燃料,能源成本占比较小。然而,近年来乌国内能源需求增长迅速,冬季高峰期曾出现天然气供应紧张,对部分工业用户供气受到限制。这提醒投资者需要关注能源供应保障问题。为此,乌政府正采取措施增加能源供应:例如引入外资建设燃气电站、太阳能电站等。2025年7月克娜夫新建的岩棉厂采用了全电熔技术,就是为了减少对燃气的依赖[59]。从长远看,乌能源改革将朝着市场化方向推进,能源价格可能上升,建材企业需提高能效或自备能源。另一方面,原材料供应对建材项目至关重要。乌拥有丰富的建材原料:水泥工业的主要原料石灰石储量超50亿吨,石膏、黏土资源丰富且多为国有矿山,政府对优质矿权采取招标出让,保障大项目供应。投资者通常可以通过竞标获得配套矿山开采权。如一家中资水泥厂在奎瓦地区中标了一处储量8000万吨的石灰石矿,可自给30年以上。原料供给基本无虞,但要注意办理采矿许可、环保审批等环节需一定时间和当地协调。总体而言,乌完善的能源原料基础为建材工业提供了坚实支撑,但未来能源价格和供应的不确定性也要求企业未雨绸缪,提升自身能源利用效率和寻找替代方案。

法律和营商环境:乌兹别克斯坦近年来连续在世界银行营商环境排名中提升,多项指标优化。例如开办企业、获得电力、跨境贸易等方面手续简化幅度大。政府设立了专门的投资者申诉机构,直属总统办公厅,及时解决外商反映的问题。在建材行业,政府也鼓励公平竞争,逐步取消对国企的隐性补贴,给予民企和外资平等待遇。乌法律体系属于大陆法系,合同执行和仲裁有章可循。目前乌已加入1958年《纽约公约》,外国仲裁裁决在乌具有可执行性。对于大型投资项目,政府常通过单独协议形式(Investment Agreement)给予法律保障。许多中资项目在签署投资协议时,乌方承诺了稳定的税费政策、不国有化承诺和纠纷国际仲裁等条款。这些都为外商吃下“定心丸”。不过乌法律体系仍在完善过程中,一些法规条文可能存在解释弹性,因此实际业务中需要可靠的当地法律顾问辅佐。总体看,乌营商环境正朝着更稳定透明的方向发展,为2026–2035年的投资提供了较好制度保障。

七、中国企业的参与机会和策略

契合重点领域,填补市场空白:综合上述分析,乌兹别克斯坦建材行业在多个细分领域存在供给缺口和升级需求,这为中国企业提供了广阔的参与空间。首先,聚焦绿色建材和节能产品领域。随着乌全面推行绿色建筑标准,市场对高性能保温材料、环保建筑涂料、新型防水材料等需求将井喷式增长[62]。目前这些高端品类乌本地生产几乎为空白,中国企业可发挥技术优势切入。例如,可考虑在乌投资建厂生产双层中空Low-E节能玻璃窗、绿色保温板(真空绝热板等)、高耐久防水卷材等产品,迅速占领市场高地。其次,围绕装配式建筑部品展开布局。乌政府大力推广装配式建筑,而预制混凝土构件和钢结构构件本地供给严重不足[52]。中国企业在PC构件和钢结构制造上经验丰富,完全可以通过合资或独资方式在当地设厂,生产预制楼板、墙板、钢框架等。既可满足乌国内旺盛需求,又能辐射邻国建筑市场。一些国内龙头企业(如装配式建筑龙头中建科技、中天杭萧等)已在探索中亚市场,不妨优先考虑乌兹别克斯坦作为落脚点。

延伸产业链与上下游合作:中国企业还可在乌建材原材料供应、装备和技术服务环节寻找机会。乌拥有丰富的石灰石、黏土、玄武岩等资源,但深加工技术有限。中企可投资开发这些矿产并配套初加工厂,如矿渣微粉生产、超细粉煤灰磨粉等,既服务当地又可出口。此外,乌众多新建和扩建的建材工厂需要先进生产设备和维护服务,中国的建材机械、施工机械具备性价比优势。比如水泥厂用的粉磨设备、回转窑,陶瓷厂的窑炉、抛光线,玻璃厂的退火炉、切裁机等,中国厂家都有成熟产品。通过加强与乌方代理商合作,中国产装备可在乌进一步拓展市场份额。技术服务方面,乌企业在节能减排、自动化改造、质量管理上有巨大升级需求,中国建材科研院所和工程公司可提供咨询和工程服务。例如,帮助乌水泥厂实施余热发电、低氮燃烧改造,协助陶瓷厂建立质量管理体系等,都有一定商机。

建立合资与本地化生产:乌政府鼓励外资与本地企业合资,认为这样有利于培养本国工业能力。中国企业可充分利用这一政策红利,选择信誉良好的当地企业作为合作伙伴,共建生产基地。合资可带来双方优势互补:乌方提供现有厂房、土地或市场渠道,中方提供设备、技术和管理。通过合资形式,中企还能享受乌对本土企业的各种优惠(如公共采购优先权等)。值得关注的是,乌各地经济特区和小型工业园为合资项目提供特殊优惠,如经济特区内企业10年免所得税、进口设备免税等[67]。选址在这些园区,可大幅降低投资成本。具体操作上,中企在前期应深入调研乌市场和合作对象,明确股权结构和职责分工,以确保项目顺利推进。

EPC总承包和工程输出:除了投资建厂,中国建材企业还可通过工程承包形式参与乌市场。乌基建和工业项目众多,对具备设计施工一体化能力的总承包商需求旺盛。中国的建材工程公司(如中材国际、合肥水泥院等)完全可以争取承建乌新建的水泥熟料线、玻璃生产线、大型工业园区建设等[11]。通过EPC方式进入,既能获得工程收入,又能带动成套设备和技术出口。例如,中材国际可承包建设一座年产100万吨水泥厂,项目中使用中国生产的设备和材料,从而带动设备出口[11]。在玻璃、陶瓷等项目上同理。乌方欢迎这类交钥匙工程,因为能够快速见效。对于中国承包商来说,要成功拿下项目,需加强与当地政府部门和业主的沟通,充分利用中乌政府合作机制提供的便利。在执行中注重工期和质量,以树立“中国建造”品牌,为后续项目奠定基础。

案例借鉴与经验:目前已有多个中企成功案例可以作为借鉴。例如,鹏盛工业园的成功表明,在乌合资经营工业园模式可行,政府给予了水、电、税收多方面支持,园内企业均稳健运营十余年[28]。华新水泥吉扎克项目证明,中国成熟水泥企业模式在乌同样适用,该项目自投产以来市场份额不断扩大,并带动周边就业和税收,成为政府树立的样板工程。明源玻璃项目则展示了100%中资在乌独资建厂的成功,乌方对外资独资同样提供保障,而且只要项目对当地有利(填补空白、提供就业),政府乐于给予特别政策。需要注意的是,一些失败或困难案例也值得汲取经验。有的中小企业在乌投资因对当地法规不了解、合伙人选择不慎,出现经营问题。因此中国企业应做好尽职调查,选择信用良好的伙伴和项目,遵循乌法律法规,避免水土不服。

营销和品牌策略:中国企业进入乌市场后,还需重视营销网络和品牌建设。乌建材市场正在从无序竞争走向品牌化、服务化。本地已经出现如Artel(大型家电建材企业)这样的知名品牌。中国企业可通过参加行业展会、赞助工程项目等方式提升知名度。例如,每年塔什干举行的UzBuild国际建材展和中亚BIG5展览会,汇集本地政府采购部门和大量采购商,是中企开拓人脉、展示产品的绝佳平台[96]。利用这些展会,中企可以直面大型承包商、房地产商推介产品与服务。此外,可与乌本地大型建筑公司、房产开发商建立战略合作,为其工程提供定制建材方案,从而绑定稳定客户。品牌方面,建议本地化塑造——可以采用中乌双语品牌名、强调产品符合乌国家标准和绿色标准,以增进本土消费者信任。成功的营销将帮助中国企业更好地扎根乌市场。

风险管控与合规:最后,中国企业在乌拓展也要注意风险防范。首先是合规经营,确保产品符合乌认证标准和建筑规范,办理必要的认证证书[97]。同时遵守乌税务法规,善用当地税收优惠但不可违规操作,以免引发法律问题。其次,关注汇率和资金风险,尽可能利用本币收入支付本地成本,减少汇率损失;必要时考虑金融对冲工具。再者,政治和安全风险总体较低,但仍需跟踪乌国内政策变化以及周边地缘动态(如邻国贸易政策)。建立与当地政府、协会的良好关系,一旦遇到困难可及时获得支持和协调。总之,稳健经营、规范运作,将为中国企业在乌的长远发展保驾护航。

展望与总结:乌兹别克斯坦建材行业在2026–2035年将迎来黄金发展期。国内城市化和基建浪潮将持续驱动市场,对高品质、多元化建材的需求更趋强劲[98]。政府的政策红利和区域枢纽地位也为投资创造了有利条件[98]。对于中国企业来说,乌建材市场既充满机遇也有挑战:谁能充分发挥自身技术、资金和管理优势,满足乌方在绿色转型、本地化生产上的需求,谁就能在这片中亚热土上收获成功。在两国“一带一路”合作的推动下,中企可通过技术输出、合资建厂、工程总包、贸易营销等多种方式深度参与乌建材行业发展,共享中亚基础设施建设蓬勃扩张的红利[98]。展望未来,一个本地生产为主、进口高端补充、出口区域辐射的乌兹别克斯坦建材工业蓝图正在展开,中国企业完全有理由也有能力在其中扮演重要角色,实现互利共赢的发展篇章。

编辑:

Rustem鲁斯特姆博士(哈萨克斯坦籍)。现为广州寰脉商务核心合伙人,长期聚焦中亚及独联体经济与市场研究。曾任哈萨克斯坦国家 Samruk-Kazyna 集团可持续发展经理,中山大学管理学院博士。现居东莞,现任广东科技学院管理学院教师。

[1] [3] [4] [5] [6] [7] [8] [12] [14] [15] [24] [36] [37] [50] [51] [52] [61] [62] [67] [70] [79] [95] [96] [97] [98] [99] [100] 乌兹别克斯坦正处于城市基建与建材行业的高速扩张期_进口_需求_构件

https://www.sohu.com/a/974111550_120332976

[2] [25] [26] [27] [57] [58] [63] [81] Производство строительных материалов в Узбекистане выросло в четыре раза за восемь лет — UzDaily.uz

https://www.uzdaily.uz/ru/proizvodstvo-stroitelnykh-materialov-v-uzbekistane-vyroslo-v-chetyre-raza-za-vosem-let/

[9] [16] [17] [82] В январе-сентябре 2024 года в Узбекистане произвели стройматериалы на 32 трлн сумов — UzDaily.uz

https://www.uzdaily.uz/ru/v-ianvare-sentiabre-2024-goda-v-uzbekistane-proizveli-stroimaterialy-na-32-trln-sumov/

[10] [11] [13] Uzbekistan plans to significantly increase the capacity of the cement industry by the end of the year - News

https://buildtech.uz/en/news/uzbekistan-plans-to-significantly-increase-the-capacity-of-the-cement-industry-by-the-end-of-the-year

[18] Рынок строительного стекла в Узбекистане: анализ ...

https://uzsm.uz/ru/press_center/news/rynok-stroitelnogo-stekla-v-uzbekistane-analiz-proizvodstva-i-importa/

[19] [20] [23] [87] [88] MingYuan построит в Узбекистане завод по производству листового стекла - 19.01.2017, Sputnik Таджикистан

https://tj.sputniknews.ru/20170119/MingYuan-Uzbekistan-zavod-steklo-1021530743.html

[21] Chinese Company Invests $80 Million in New Glass Plant in ...

https://www.ljglassmachinery.com/feature-stories-articles/chinese-company-invests-80-million-in-new-glass-plant-in-uzbekistan

[22] Chinese Company to Invest US$80 Million in Glass Production in ...

https://www.uzdaily.uz/en/chinese-company-to-invest-us80-million-in-glass-production-in-kashkadarya/

[28] [29] [30] [85] Uzbekistan sets up large unit for ceramic tiles' production

https://www.azernews.az/region/86927.html

[31] Ceramic industry production buy retail or wholesale in Uzbekistan

https://moderna-ceramic.uz/en/home-page/

[32] [33] [86] The Ceramic Products Market in Uzbekistan: Iran’s Export Prospects Amid Construction Transformations - شرکت مشاوره مدیریت TCH

https://tchfirm.com/en/blog/market-analysis-en/the-ceramic-products-market-in-uzbekistan-irans-export-prospects-amid-construction-transformations/

[34] EKOKERAMA® - Ceramic Sanitary Ware Manufacturer

https://www.ekokerama.com/en

[35] About the company - Angren-Ceramica

http://www.angren-ceramica.uz/en/about

[38] [40] [41] [42] [44] [45] [46] [47] Производство мрамора в Узбекистане в ближайшие пять лет будет увеличено на 112 тыс. тонн — UzDaily.uz

https://www.uzdaily.uz/ru/proizvodstvo-mramora-v-uzbekistane-v-blizhaishie-piat-let-budet-uvelicheno-na-112-tys-tonn/

[39] Узбекский гранит - заграницей гремит! | Stroyka.uz

https://stroyka.uz/article/uzbekskiy_granit_-_zagranicey_gremit33610

[43] АО “САМАРКАНД МРАМОР”

https://uzsm.uz/ru/about/organizations/ao-samarkand-mramor-/

[48] в стране планируется создать кластер по добыче мрамора и ...

https://mining.uz/ru/news/kak-postroitx-kamennj-gorod-v-strane-planiruetsq-sozdatx-klaster-po-dobche-mramora-i-granita

[49] Узбекистан: завод «TIANCHENG STONE» и месторождение «

https://www.instagram.com/reel/DRgyKZRjXow/

[53] [54] [55] [56] Uzmetkombinat raised €132.5 million for the construction of a rolling mill complex

https://gmk.center/en/news/uzmetkombinat-raised-e132-5-million-for-the-construction-of-a-rolling-mill-complex/

[59] Knauf acquires a low-carbon Rock Mineral Wool business in ...

https://knauf.com/en/newsroom/plant-acquisition-uzbekistan-15-10-2024

[60] Knauf opens Tashkent insulation plant - Global Insulation

https://www.globalinsulation.com/news/2124-knauf-opens-tashkent-insulation-plant

[64] [71] [72] [80] [93] [94] eoitashkent.gov.in

https://eoitashkent.gov.in/wp-content/uploads/2025/05/Building-materials.pdf

[65] [66] Создана Ассоциация «Узпромстройматериалы» | NORMA.UZ

https://www.norma.uz/novoe_v_zakonodatelstve/sozdana_associaciya_uzpromstroymaterialy

[68] [69] Knauf insulation opens mineral wool plant in Tashkent to foster ...

https://www.linkedin.com/pulse/knauf-insulation-opens-mineral-wool-plant-tashkent-foster-rffxe

[73] [74] [76] [77] [78] [91] 讨论乌兹别克斯坦共和国至2030年建材工业发展战略草案 - 消息

https://buildtech.uz/zh/news/a-draft-strategy-for-the-development-of-the-building-materials-industry-of-the-republic-of-uzbekistan-until-2030-discussed

[75] [PDF] 乌兹别克斯坦 - 商务部

https://www.mofcom.gov.cn/dl/gbdqzn/upload/wuzibieke.pdf

[83] Uzbekistan's Construction Materials on the Global Market

https://uzsm.uz/en/press_center/news/made-in-uzbekistan-uzbekistan-s-construction-materials-on-the-global-market/

[84] Association Uzsanoatqurilishmateriallari to open trading houses in ...

https://www.uzdaily.uz/en/association-uzsanoatqurilishmateriallari-to-open-trading-houses-in-kazakhstan-and-tajikistan/

[89] Licorice and leather: Spotting Chinese soft power in rural Uzbekistan

https://eurasianet.org/perspectives-licorice-and-leather-spotting-chinese-soft-power-in-rural-uzbekistan

[90] Do you know how many ceramic tile manufacturers operate in our ...

https://uzsm.uz/en/press_center/news/do-you-know-how-many-ceramic-tile-manufacturers-operate-in-our-country/

[92] 塔什干将讨论建筑业发展的全球趋势- 消息 - UzBuild

https://uzbuild.uz/zh/news/globalxne-trend-razvitiq-stroitelxnoj-industrii-obsudqt-v-tashkente

【重要声明与风险提示】

本文基于公开信息、AI工具编辑以上报告,旨在为读者提供项目分析的参考视角,不构成任何投资建议、承诺或保证。作者仅作为信息整理,不对以下事项承担责任:

1. 决策责任:投资决策需结合投资者自身资源、风险承受能力及实时市场环境综合判断,作者不对因依赖本报告产生的投资损失负责。

2. 信息时效性与准确性:报告中数据、政策、市场预测等内容可能存在滞后性或局限性(如引用第三方数据时已标注来源),作者无法保证完全覆盖所有变量(如突发政策变动、地缘冲突、汇率波动等)。

3. 专业资质限制:本报告非经金融监管部门备案的正式评估报告,不具备法定效力;若涉及复杂法律问题(如外汇管制、税务合规)或专业技术(如工程可行性),建议另行咨询律师、会计师或行业专家。

温馨提示:对外投资需谨慎评估政治、经济、法律等多重风险,建议通过实地考察、尽调访谈等方式验证关键信息,必要时委托专业机构出具独立评估意见。

文中提及的企业名称、财务数据为模拟案例或公开披露信息,不代表对任何主体的推荐或评价。