石药集团是一家以创新为驱动的综合性制药企业,集研发、生产和销售于一体。最新的消息是跟阿斯利康的首付12亿美元、最高潜在付款185亿美元的重磅BD,是截至目前为止国内制药企业海外授权的最高金额。公司研发实力雄厚,管线布局全面,多款新药陆续获批,即将迎来收获期,业绩蓄势起飞。

一、研发平台

公司有国际化研发团队,在中美均设立研发中心,年研发投入57亿元,占营收总额21.9%,构建了八大创新技术平台。

抗体/融合蛋白技术平台:JMT106 (GPC3/IFNa);JMT203 (GFRAL);JMT206 (ActRIIA/B);JMT108 (PD-1/1L-15)。

纳米药物技术平台:米托蒽醌脂质体;多西他赛白蛋白;紫杉醇阳离子脂质体;伊立替康脂质体。

小分子新药筛选及研发平台:SYH2071 (LP (a));SYHX1901 (JAK/TYK);普卢格列汀(DPP4);SYH2039 (MAT2A)。

细胞治疗技术平台:SYS6020(BCMA CAR-T);SYS6063(CD19/BCMA CAR-T)。

ADC药物技术平台:EGFR-ADC;ROR1-ADC;B7H3-ADC。

siRNA药物技术平台:PCSK9 siRNA;AGT siRNA;Lp(a) siRNA。

mRNA药物技术平台:新冠病毒mRNA疫苗;RSV疫苗;多种预防性或治疗性疫苗。

长效注射剂药物开发平台:奥曲肽流体晶注射液;棕榈酸帕利哌酮注射液;司美格鲁肽长效注射剂;醋酸亮丙瑞林缓释注射液。

二、研发管线

公司在各领域均有丰富的布局,重点布局抗肿瘤、精神神经、心脑血管、消化与代谢、抗感染及自身免疫等领域。

血液瘤:白血病、淋巴瘤、骨髓瘤。

实体瘤:肺癌、乳腺癌、卵巢癌、结直肠癌、胰腺癌、胃癌、肝癌、肾癌。

精神神经:疼痛、脊髓损伤、癫痫、帕金森、脑卒中、抑郁、精神分裂、痴呆。

心脑血管:高血压、高血脂、血栓、冠心病、慢性心衰、心律失常、血液循环障碍、肺动脉高压。

消化与代谢:糖尿病及并发症、胃溃疡、十二指肠溃疡、非酒精性脂肪肝、肝功损伤、止吐。

抗感染:真菌感染、细菌感染、流感、病毒性肝炎。

自身免疫:类风湿、银屑病、哮喘、抗感染。

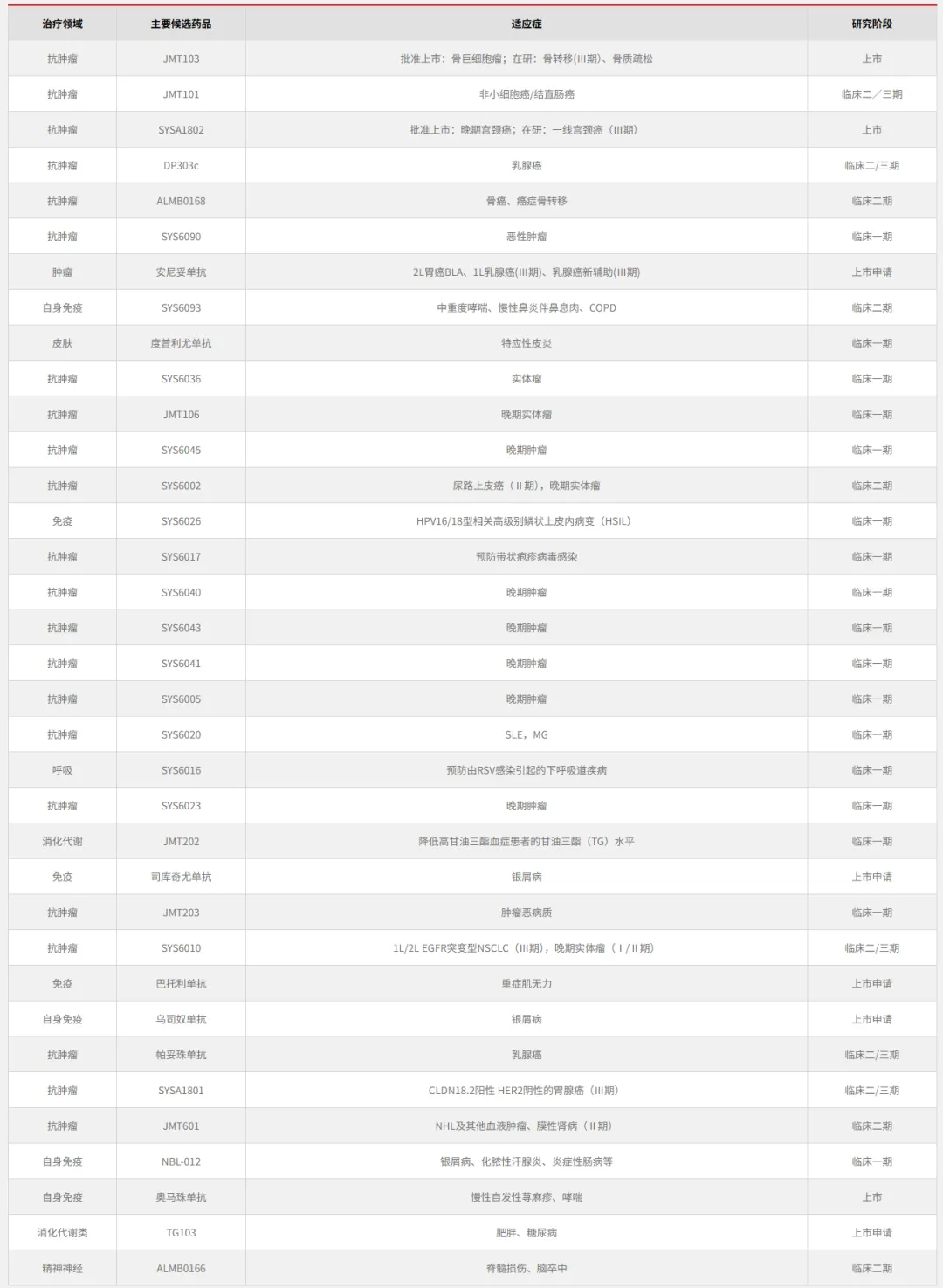

三、重点在研新药

公司在研创新药项目有200余个,其中大分子90余个、小分子60余个、新型制剂50余个。预计2028年底,将有50余款新药或新适应症申报上市。

生物制剂创新药:8款处于临床关键阶段,超15款处于临床开发阶段,3款产品商业化,4款递交BLA。

化学创新药:1款产品商业化,2款递交NDA,7款处于关键临床阶段,超10款处于临床开发阶段。

新型制剂:7款处于关键临床阶段,1款产品商业化,2款递交NDA,超10款处于临床开发阶段。

四、重要BD

SYS6005 (ADC):2025年2月,公司与Radiance Biopharma,Inc. 签订了独家授权协议,向其授出SYS6005(ADC)在美国、欧盟、英国、瑞士、挪威、冰岛、列支敦士登、阿尔巴尼亚、黑山北马其顿、塞尔维亚、澳大利亚和加拿大的开发及商业化权利。首付款1,500万美元,最高1.5亿美元的开发里程碑付款,最高10.75亿美元的潜在销售里程碑付款,以及分层销售提成。

伊立替康脂质体注射液:2025年5月,公司与Cipla USA, Inc. 签订了独家授权协议,向其授出伊立替康脂质体注射液在美国的商业化权利。首付款1,500万美元,最高2,500万美元的潜在首次商业销售和监管里程碑付款,最高10.25亿美元的潜在额外商业销售里程碑付款,以及根据在美国的年度销售净额计算的双位数分层销售提成。

AI药物发现平台战略研发合作:2025年6月,公司与AstraZeneca签订了战略研发合作协定,利用公司的AI引擎双轮驱动的高效药物发现平台,发现禾开发新型口服小分子候选药物。公司同意为AstraZeneca所选定的多个靶点发现具有多适应症疾病治疗潜力的临床前候选药物PCC。对于每个PCC项目,AstraZeneca将有权行使选择权,以获得全球范围内开发、生产和商业化的独家授权。首付款1.10亿美元,最高16.20亿美元的潜在研发里程碑付款,最高36.00亿美元的潜在销售里程碑付款,以及分层销售提成。

SYH2086:2025年7月,公司与Madrigal Pharmaceuticals, Inc.签订了独家授权协议,向其授出公司口服小分子胰高血糖素样肽一1(“GLP-1”)受体激动剂SYH2086在全球范围内开发、生产及商业化的独家授权,同时保留公司在中国开发和商业化其他口服小分子GLP-1受体激动剂产品的权益。首付款1.2亿美元,最高19.55亿美元的潜在开发、监管及商业里程碑付款,以及高达双位数的销售提成。

缓释给药技术平台及多肽药物AI发现平台战略合作与授权协议(国内最高金额):2026年1月,公司与AstraZeneca签订战略研发合作与授权协议,除中国内地、香港特别行政区、澳门特别行政区及台湾地区外,阿斯利康将获得公司每月一次注射用体重管理产品组合的全球独家权利,包括一个临床准备就绪的项目SYH2082 (长效GLP1R / GIPR激动剂,正推进至I期临床),以及三个处于临床前阶段、具备不同作用机制的研发项目,双方还将依托该等平台就另外四个新增项目开展合作。首付款12亿美元,最高35亿美元的潜在研发里程碑付款,最高138亿美元的潜在销售里程碑付款,以及基于相关授权产品年净销售额的最高达双位数比例的销售提成。

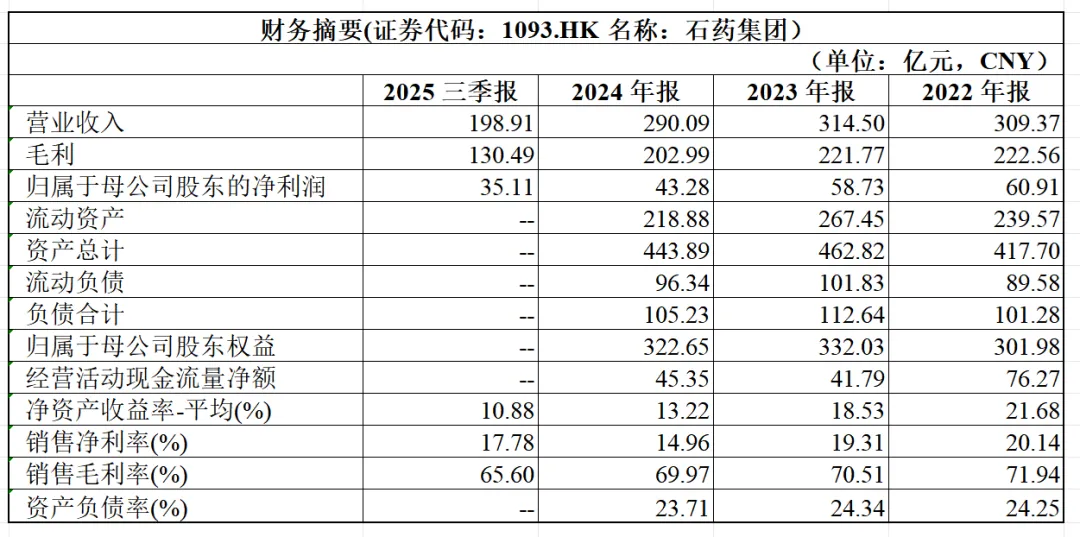

五、财务与估值

现金流好,低负债,短期业绩承压但已经迎来拐点。

公司是pharma里最像biotech的国内药企,全域管线布局、平台技术领先、BD授权不断、三期密集兑现,未来三年将进入创新药上市爆发期。公司市值1212亿港元,PE26倍,价值被低估了,至少还有30%-50%的上涨空间。

盈亏自负,赚了不用分,亏了别骂人。