朋友们,新年好!

强烈声明:

本文仅为我个人的学习财报实践记录!而且只是从财务角度的简单分析!!

我【不进行】任何形式的股票或基金的买卖推荐或指导!

文中提及的任何个股或基金,都有腰斩的风险。

文中任何操作或看法,均可能充满我个人的偏见和错误。

请坚持独立思考,任何人都万万不可依赖我的判断或行为作出买卖决策。

而且浮光掠影了解的公司、行业,99%都是我不懂的!绝对不是谦虚!!

以上,切记切记!

阅读财报的理念

阅读财报的原则

横向对比:对比3-5家最接近的同行 - 纵向对比:对比自家最近3-5年的历史数据

公司简介

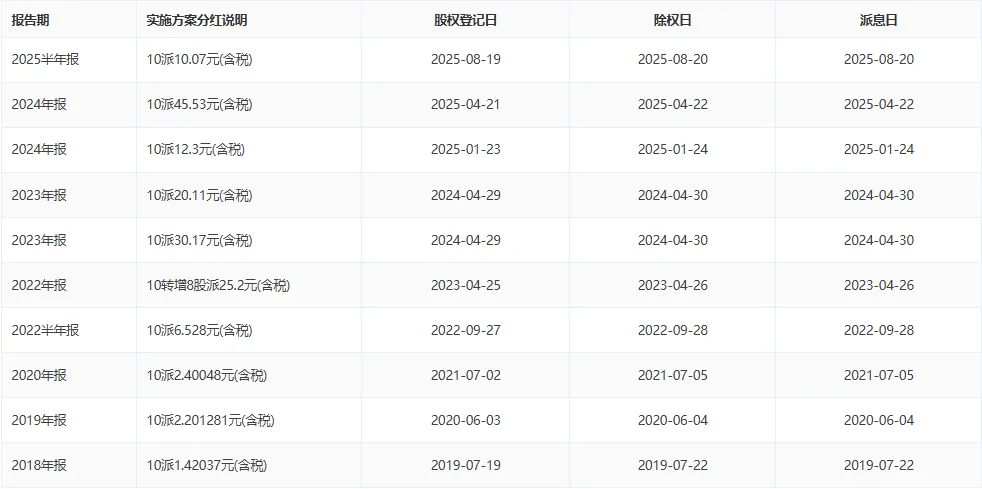

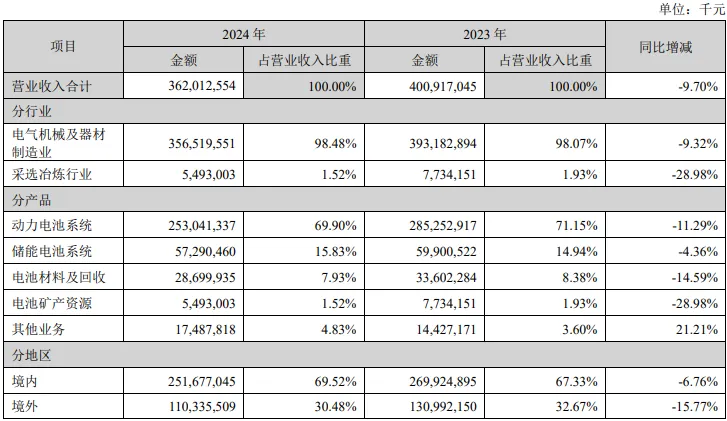

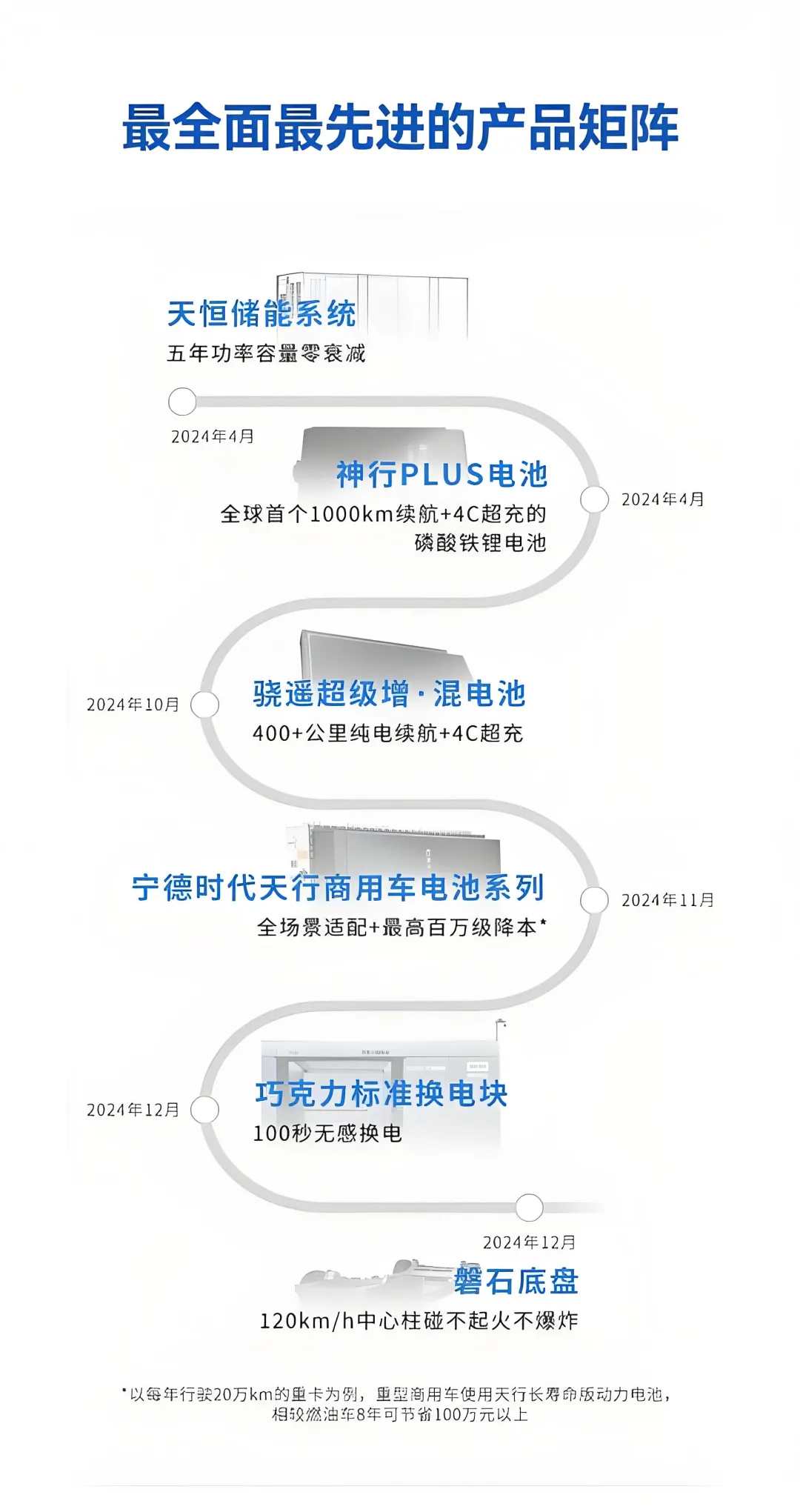

公司成立于2011年12月16日,总部位于福建省宁德市,2018年6月11日于深交所创业板上市,发行价25.14元/股,上市融资金额将近54亿,历年分红如下图1。公司所属行业为电气机械和器材制造业,主要业务就是新能源汽车动力电池系统、储能系统的研发、生产和销售,以及锂电池回收利用业务。根据2024年财报显示,动力电池系统为第一大收入来源,占比70%,如图2。公司的产品里程部分展示如下图3。

会计师事务所意见

财报浅印象

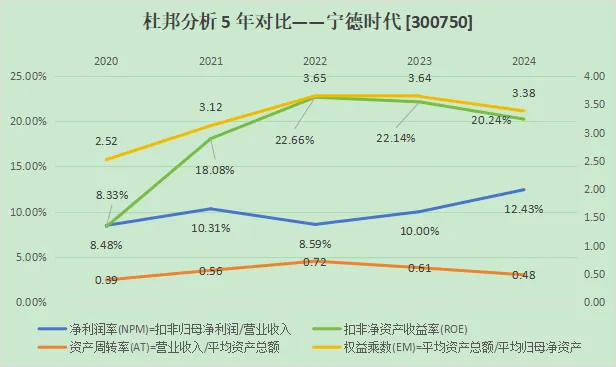

1. 扣非加权ROE:(扣非归母净利润/平均归母净资产)最重要的一个财务指标,杜邦分析法的核心内容,也是巴菲特老爷子非常看重的一个指标。巴菲特曾经说过,如果只能通过一个指标选股,他会选择净资产收益率。按照唐朝老师的说法,看到高ROE,要去思考这家公司有什么资产没有记录在账面上;看到低ROE,要去思考这家公司的什么资产已经损毁或减值,却还没有从账面上抹去。

虽说近三年有一个小幅下降趋势,但是从近五年来看,上升趋势明显,近三年都能稳定在20%以上,当然,按照近三年的趋势,需要持续关注尤其是2025年还能否继续站住20%的门槛!

2. 营业收入:累积身家的起点。横向对比的事情就交给各位朋友了,也正好锻炼自己看财报的能力。

营业收入虽说在2024年有下降,但是总体的上涨趋势非常明显,尤其是2023年相对于前一年翻倍有余。虽说营业收入有起伏,但是归母净利润的持续稳定上涨暂未看到下降趋势。

现金收入比例基本稳定在100%左右。

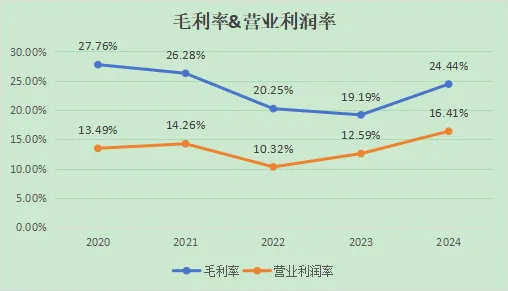

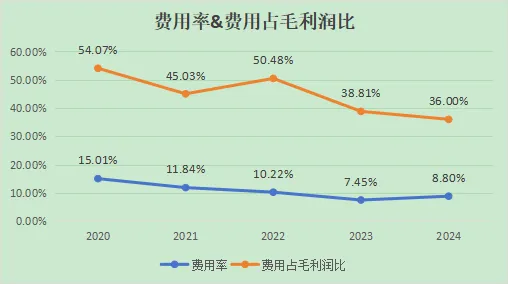

3. 毛利率:毛利率是毛利与销售收入(或营业收入)的百分比,反映了企业产品或服务的盈利能力,体现产品的竞争力。按照唐朝老师的说法,利润表里最重要的一个指标就是营业利润,营业利润是一家企业的核心利润。持续增加的营业利润是企业蒸蒸日上的表现,持续提高的营业利润率(营业利润÷营业总收入)是企业竞争力不断提高的表现。也声明一下,我这里的营业利润率是按照保守的计算方法计算出来的,营业利润是由营业总收入减去营业总成本得出一个不含“公允价值变动收益、投资收益和汇兑收益”的“营业利润”,然后再除以营业收入得到的比例。

毛利率基本都还能维持在20%以上,而且营业利润率和毛利率基本也是同样的走势。随着费用率的不断走低,费用占毛利润比例也持续走低。

4. 净利润:含金量如何以及是否有水分(多少是非经常性损益)

净利润现金含量非常充足,说明公司利润都是真金白银而不是“白条”!

至于主业是否专注上,近三年都能稳定在90%左右,勉强还算可以,但是从合并利润表看出,企业其他收益将近100亿,占利润总额将近16%,具体解释没看到,但是按照年报里的相关文字表述,这部分应该是和经营相关的政府补助,不具有可持续性,需要持续跟踪。

5. 总资产周转率:营业收入÷总资产(ToC的公司可以重点考查存货周转率,ToB的公司可以重点考查应收账款周转率)。横向对比的事情就交给各位朋友了,也正好锻炼自己看财报的能力。

两项指标都是明显的先升后降的趋势,按照近五年的每年期末应收余额来看,应收账款周转率应该是“因”,总资产周转率是“果”。可能是前期应收账款的账龄不断增加导致收回难度增加?

6. “现金及其等价物÷带息债务”:万一债主一起上门收回借款,公司能不能还得上,看企业的安全性,虽说一般都不会出现此种情况,就像银行一般都不会出现挤兑一样。但巴芒二老的理念之一就是,如果一件事情最坏的结果我接受不了,那么我就不会去做这件事,因为再多的涨幅,都经受不住一次归零。

单看这项指标,企业安全持续经营没问题!

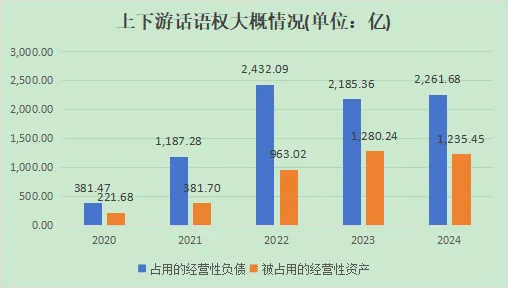

7.上下游话语权:

产业链强势地位明显,近四年基本都能占用产业链1000亿的无息经营业负债!

8. 做决定:这里记录下目前市场先生的报价,留待后期验证:截至昨日收盘价365.34元/股,动态市盈率25.5,总市值1.667万亿。

按照上文提到的简单估值法,按照网上查到的机构预测的三年后平均归母净利润1066亿,那么三年后的合理估值就是:1066*80%*25=21320亿,拦腰一刀就是现在能买入的位置,所以10660亿以下可以关注!

但是,这完全不代表我建议你在这个位置买入,毕竟能为你的钱负责任的人只有你,切记!切记!!

ROE的分数:最好常年都在15%以上,再不济不能常年低于10%。

近三年都能保持在20%以上,但是2025年能否保住还需持续关注。

ROE的质量:是靠盈利能力、周转能力、财务杠杆中的哪一项赚钱?

扣非ROE的走势看不出来企业主打的哪个模式,但是从从近三年的趋势上看,这家企业的扣非ROE明显受EM影响更大,从资产负债表里相关数据也能大致感觉出来。

ROE的稳定性:最近五年都这么优秀吗?还是跟心电图一样无法捉摸?

最近三年还算优秀,但是按照近三年的走势,2025年不一定能保住这份“优秀”!