揭秘财报里的"魔术":研发费用资本化,是创新催化剂还是利润粉饰术?(一)

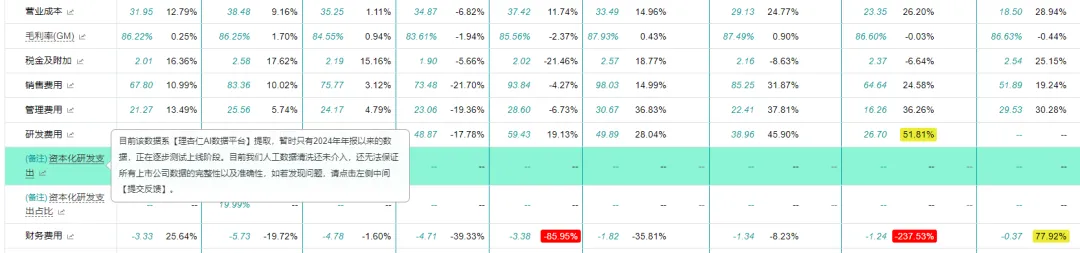

揭秘财报里的"魔术":研发费用资本化,是创新催化剂还是利润粉饰术?2026年的今天,我们身处一个由创新驱动的时代。从划时代的AI模型,到治愈顽疾的创新药,再到飞驰的智能汽车,背后都离不开企业巨额的研发投入。但你是否想过一个问题:一家公司今年砸了10个亿搞研发,年底财报一看,利润居然还增长了?钱去哪儿了?这背后可能就藏着会计学中最具争议、也最富"魔力"的科目之一——研发费用资本化。写这篇文章的初衷是因为理杏仁网站近期刚刚推出了一个新的功能以服务投资者(目前还在开发阶段,推测半年后会上线),在此基础上,春节期间本人看了几十家生物科技企业的相关栏目,也是本人曾经所谓的"能力圈"吧?其实当你被群体意识引领的时代,新疫苗至少十年的真理往往已经一点都不重要了。因为篇幅过长,本人这次打算化好几个篇幅进行阐述。目前该数据系【理杏仁AI数据平台】提取,暂时只有2024年年报以来的数据,正在逐步测试上线阶段。目前我们人工数据清洗还未介入,还无法保证所有上市公司数据的完整性以及准确性,如若发现问题,请点击左侧中间【提交反馈】。在深入探讨之前,我们必须先弄懂两个基本概念:费用化与资本化。费用化(Expense):你花了100万给销售团队发工资,这笔钱花出去,是为了当年的收入。所以,它直接计入当年的利润表,作为"销售费用",直接冲减了你当年的利润。花掉的钱,变成了费用,简单直接。资本化(Capitalization):你花了500万买了一栋办公楼。这栋楼未来很多年都能为你服务,创造价值。会计准则认为,这笔支出不应该只在购买当年影响利润。相反,它应该被记录为一项"资产"(固定资产),出现在资产负债表上。然后,在未来几十年的使用寿命里,每年通过"折旧"的方式,将成本分摊到每一年的利润表中。研发投入,本质上是一种投资未来的行为。那么,这笔投入究竟更像销售工资(当期费用),还是更像办公楼(长期资产)呢?答案是:视情况而定。这也正是全球会计准则争议的焦点。研发费用资本化,就是指将企业在开发阶段满足特定条件的支出,不计入当期利润表的费用,而是确认为一项"无形资产"或"开发支出",记录在资产负债表上。这笔被"资本化"的支出,会在未来产品上市或技术应用后,通过"摊销"的方式,在数年内逐步计入费用,影响利润。假设一家公司今年研发总投入10亿元,其中4亿元满足资本化条件。●如果不资本化(全部费用化):当年利润表中的"研发费用"为10亿元,税前利润减少10亿元。●如果资本化4亿元:当年利润表中的"研发费用"仅为6亿元,税前利润只减少6亿元。同时,资产负债表上会增加一项4亿元的"开发支出"或"无形资产"。看明白了吗?通过资本化,这家公司当年的利润凭空"增加"了4亿元。这4亿元的成本,被推迟到了未来几年去承担。这就是研发费用资本化的直接魔力:它可以显著提升当期利润,美化财务报表,但并不会增加公司一分钱的现金流。这背后隐藏的会计思想是"配比原则"——即资产的成本应该与它所产生的收入在同一时期进行确认。支持者认为,成功的研发投入会形成一项能带来未来经济利益的资产,其成本理应在未来受益期内分摊,而不是在投入期一次性冲垮利润。听起来很合理,对吗?但魔鬼恰恰在细节之中。如何界定"成功的研发"?如何判断"未来经济利益"?这些模糊地带,为利润操纵打开了方便之门。带着这个核心矛盾,我们来看看全球主要经济体是如何"管制"这股魔力的。 在全球会计准则的舞台上,对于研发费用的处理,主要形成了两大阵营。一个是以美国为代表的"保守派",另一个是以国际财务报告准则(IFRS)为蓝本的"条件派"。1. "一刀切"的保守派:美国通用会计准则(U.S. GAAP)美国的会计准则以严格、保守和保护投资者著称。在研发费用问题上,U.S. GAAP的态度堪称"冷酷":原则上,所有研发费用在发生时都必须费用化。根据美国财务会计准则委员会(FASB)发布的权威指南ASC 730(研究与开发),核心规定就是"研发成本应计入费用"。美国准则制定者认为,研发活动的结果具有极大的不确定性。一项研究最终能否成功、能否商业化、能否带来经济利益,在投入阶段几乎无法可靠地预测。与其让公司去主观判断一项不确定的未来收益,不如采取最保守、最谨慎的方法——只要是研发,就默认为费用,直接扣减当期利润。这种做法牺牲了一部分理论上的"精确配比",但换来了更高的可比性和透明度,并极大地压缩了企业操纵利润的空间。当然,凡事皆有例外。U.S. GAAP也并非完全堵死资本化的大门,它在一些非常狭窄和具体的领域留了几个"小口子":

在全球会计准则的舞台上,对于研发费用的处理,主要形成了两大阵营。一个是以美国为代表的"保守派",另一个是以国际财务报告准则(IFRS)为蓝本的"条件派"。1. "一刀切"的保守派:美国通用会计准则(U.S. GAAP)美国的会计准则以严格、保守和保护投资者著称。在研发费用问题上,U.S. GAAP的态度堪称"冷酷":原则上,所有研发费用在发生时都必须费用化。根据美国财务会计准则委员会(FASB)发布的权威指南ASC 730(研究与开发),核心规定就是"研发成本应计入费用"。美国准则制定者认为,研发活动的结果具有极大的不确定性。一项研究最终能否成功、能否商业化、能否带来经济利益,在投入阶段几乎无法可靠地预测。与其让公司去主观判断一项不确定的未来收益,不如采取最保守、最谨慎的方法——只要是研发,就默认为费用,直接扣减当期利润。这种做法牺牲了一部分理论上的"精确配比",但换来了更高的可比性和透明度,并极大地压缩了企业操纵利润的空间。当然,凡事皆有例外。U.S. GAAP也并非完全堵死资本化的大门,它在一些非常狭窄和具体的领域留了几个"小口子":• 软件开发成本:这是最主要的例外。对于用于销售或内部使用的计算机软件,一旦项目完成了"技术可行性"论证阶段(例如,完成了详细的程序设计或工作模型),后续的代码编写、测试等成本就可以被资本化。

• 有替代用途的资产:如果公司为研发活动购买了一台设备、一栋建筑或一项专利,而这些资产在当前研发项目结束后,还能用于其他项目或直接出售,那么它们的采购成本可以被资本化。

• 外购的研发项目:在企业并购中,如果收购了一家公司正在进行中的研发项目(In-Process R&D, IPR&D),这部分价值需要被评估并资本化为一项无形资产。

对于研发投入最巨大的生物医药行业,U.S. GAAP的态度如何?答案是:依然极其保守。尽管一些文献提到GAAP对特定行业有具体指导但主流且明确的规则是,包括天价的临床试验费用在内的大部分新药研发成本,都应在发生时费用化。这导致许多尚未有产品上市的美国生物科技公司,财报上常年录得巨额亏损。投资者在评估这些公司时,也早已习惯了"穿透"利润表,去关注它们的研发管线、临床数据和现金储备。2. "跟随保守"的实践者:日本会计准则(JGAAP)日本的会计准则在很大程度上也体现了东方文化中的谨慎与保守。在研发费用处理上,日本公认会计原则(JGAAP)与美国GAAP非常相似,普遍要求所有研发成本在发生时都作为费用处理。JGAAP认为,研发成果能否带来未来的经济利益,在投入阶段难以客观预测,因此倾向于采取保守的"立即费用化"处理。无论是汽车行业巨额的新车型开发费,还是电子行业的尖端技术研究费,在日本公司的JGAAP报表下,绝大部分都直接冲抵了当期利润。然而,随着全球化的推进,越来越多的日本跨国公司(如丰田、索尼等)开始采用或提供遵循国际财务报告准则(IFRS)的财务报告,以方便国际投资者进行比较。这就出现了"一套班子,两套账本"的有趣现象。在JGAAP下,研发费用是费用;但在IFRS下,情况就不同了。IFRS允许在满足特定条件下对开发成本进行资本化。因此,同一家日本公司,如果同时披露JGAAP和IFRS两份报告,投资者会发现其在IFRS下的利润和资产可能会更高。例如,有分析指出,丰田汽车在IFRS下会将部分开发成本资本化,这在U.S. GAAP下通常会被费用化,从而导致两套准则下的财务数据存在显著差异。3. "有条件开放"的激励派:中国企业会计准则(CAS)中国的会计准则在2006年经历了一次里程碑式的改革,实现了与国际财务报告准则(IFRS)的趋同。因此,在研发费用处理上,中国采取了与美国、日本截然不同的"有条件资本化"模式。《企业会计准则第6号——无形资产》是核心的法规依据。它创造性地将企业的内部研发活动划分为两个阶段:这是探索性的、计划性的阶段。由于这一阶段充满了未知和不确定性,其相关支出必须全部费用化,计入当期损益。这是在研究基础上,将成果转化为新产品或新工艺的阶段。在同时满足五个严苛条件的情况下,可以被资本化为无形资产。1.技术可行性:完成该无形资产以使其能够使用或出售,在技术上是可行的。2.完成意图:具有完成该无形资产并使用或出售的意图。3.使用或出售能力:能够证明其生产的产品存在市场或无形资产自身存在市场。4.充足支持:有足够的技术、财务资源支持完成开发,并有能力使用或出售。5.可靠计量:归属于该无形资产开发阶段的支出能够可靠地计量。这套"研究费用化、开发资本化"的框架,理论上兼顾了谨慎性与对创新的激励。它承认了成熟开发活动的资产属性,避免了巨额开发投入对当期利润的过度冲击,有助于鼓励企业进行长期和大规模的研发投资。理解了这三种模式的差异,我们就能更好地审视中国会计政策的演变,以及它在实践中引发的种种争议。下期预告:揭秘财报里的"魔术":研发费用资本化,是创新催化剂还是利润粉饰术?(二)