来源 | 思宇MedTech

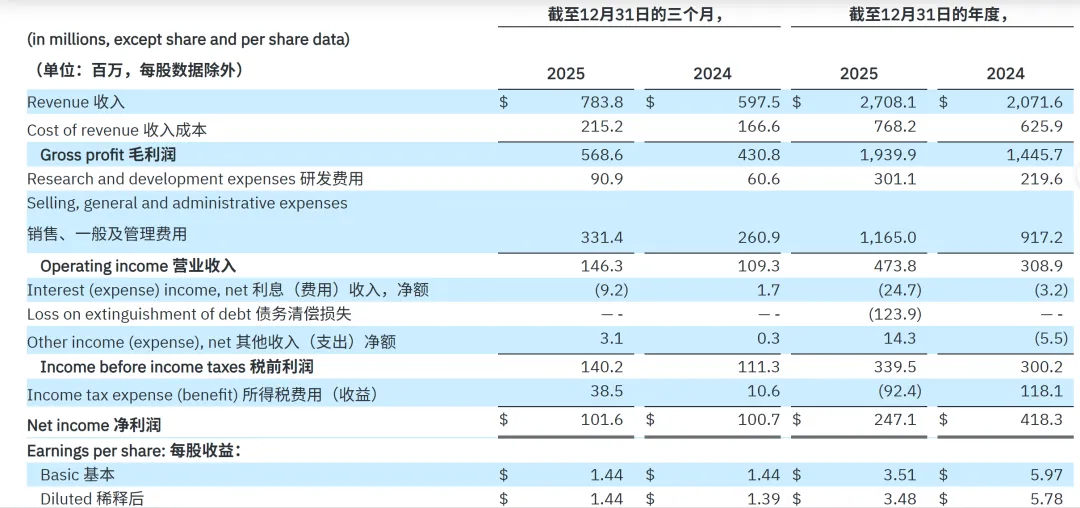

2月18日,胰岛素输送企业 Insulet 发布2025年第四季度与全年财报:季度收入7.84亿美元,同比增长31.2%,利润与收入均超市场预期,盘前股价上涨超过8%。

这份财报的意义不在单一公司增长,而在于自动胰岛素输送(AID)系统已进入规模化盈利阶段,即慢病管理设备开始呈现平台型医疗业务特征。

对于医疗器械行业,这意味着糖尿病管理正在从“销售硬件”转为“持续治疗服务”,增长逻辑、竞争方式与进入门槛同时变化。

01

增长来自治疗渗透而非设备替代

01

增长来自治疗渗透而非设备替代

公开披露数据显示:2025年Q4 Insulet 收入7.84亿美元(+31.2%),调整后EPS:1.55美元(超预期)毛利率:72.5%,业务收入几乎全部来自无导管胰岛素输送系统。

2025全年 Insulet 收入27亿美元(+30.7%),调整后EPS:4.97美元(+53%)国际收入:7.54亿美元(+44.1%,占比28%)。

区域结构:美国:5.68亿美元(+28%);国际:2.14亿美元(+50.7%)。

增长来源:新患者85%来自每日多次注射(MDI)转化;2型糖尿病患者占新增40%以上;全球进入19个国家;耗材每3天更换形成持续收入。

公司预计2026年收入增长20%-22%,表明从高速渗透转入稳定扩张阶段。

02

从贴敷泵厂商到慢病治疗系统提供者

02

从贴敷泵厂商到慢病治疗系统提供者

2013年前后推出无导管贴敷式泵,进入糖尿病可穿戴治疗设备领域

2022年推出自动调节剂量闭环系统,完成从给药设备向治疗系统转型

近年持续拓展国际市场与2型糖尿病人群

商业模式随之变化:设备销售 → 耗材复购 → 长期治疗收入。因此本次增长反映的是治疗体系成熟,而非单一产品周期。

Omnipod闭环系统成为增长引擎,其为一种贴敷式无导管胰岛素输送系统,其设计目标并不是单纯替代注射,而是降低长期佩戴负担并提高治疗依从性。

03

行业壁垒转向系统能力

03

行业壁垒转向系统能力

03

行业壁垒转向系统能力

自动胰岛素输送系统的关键不再是硬件制造,而是三种能力:

1、安全算法与低低血糖风险控制2、传感器协同与生态兼容3、真实世界数据积累

行业门槛因此发生变化,从制造能力转向数据与临床能力,这使进入者需要长期患者与医疗数据,而非仅依赖设备参数。

糖尿病治疗工具经历三阶段:注射 → 给药设备 → 自动治疗系统。

当前增长主要来自注射人群迁移,而非厂商替代竞争。行业竞争开始围绕:患者留存、医保渠道和医生处方习惯,评价指标由“硬件性能”转为“治疗依赖度”,慢病设备逐渐呈现类似长期服务业务的特征。

对中国市场与企业来说,这一财报对国内企业具有三点直接意义:

第一:商业化能力成为核心门槛,仅完成设备注册不足以形成长期增长,需要真实世界治疗数据支持。

第二:支付结构决定渗透率,闭环系统依赖持续处方与报销体系,而非单次医院采购。

第三:出海路径改变,国际竞争不再是产品进入,而是生态接入与长期患者管理能力。

国内企业需要重新评估的核心不再是硬件参数,而是随访与数据能力。

从行业结构看,糖尿病设备正在从可穿戴器械转变为慢病治疗基础设施。更值得关注的是,增长来源已由新增患者转向长期留存,这意味着竞争周期明显拉长。

当患者依赖系统而非设备时,行业竞争将从产品性能转向平台稳定性与服务能力。