点击上方蓝字,进入主页,右上角设为星标,同时点击“♡”哦

沙特阿拉伯是全球最干旱的国家之一,其水资源状况极具独特性,面临着严峻的挑战。水资源管理策略已经历从依赖化石水资源到大力发展海水淡化技术的根本性转变。在"2030愿景"和"2030国家水战略"的指引下,沙特政府鼓励开发商、运营商与本土制造商和企业合作,建设尖端水处理设施,以最大程度地提高再生水的利用率。

本系列将从沙特水资源现状、水务行业监管、水务投资机会以及行业竞争情况四个章节对沙特水务行业进行深度解,为中资企业投资沙特水务行业提供信息支持,帮助企业更好地了解该国的水务行业特点,为中资企业投资决策提供信息支持。

本文来自公众号“海外PPP观察”的沙特阿拉伯水务行业深度报告系列,本文为原系列的第1、2篇,主要介绍沙特水资源现状和行业监管体系、运营现状及未来规划。

文章来源:海外PPP观察

本章节主要是对沙特水资源的现状进行详细分析。

---------核心要点---------

1.农业用水占比从1980年的95%下降至2023年的78%,用水结构持续优化

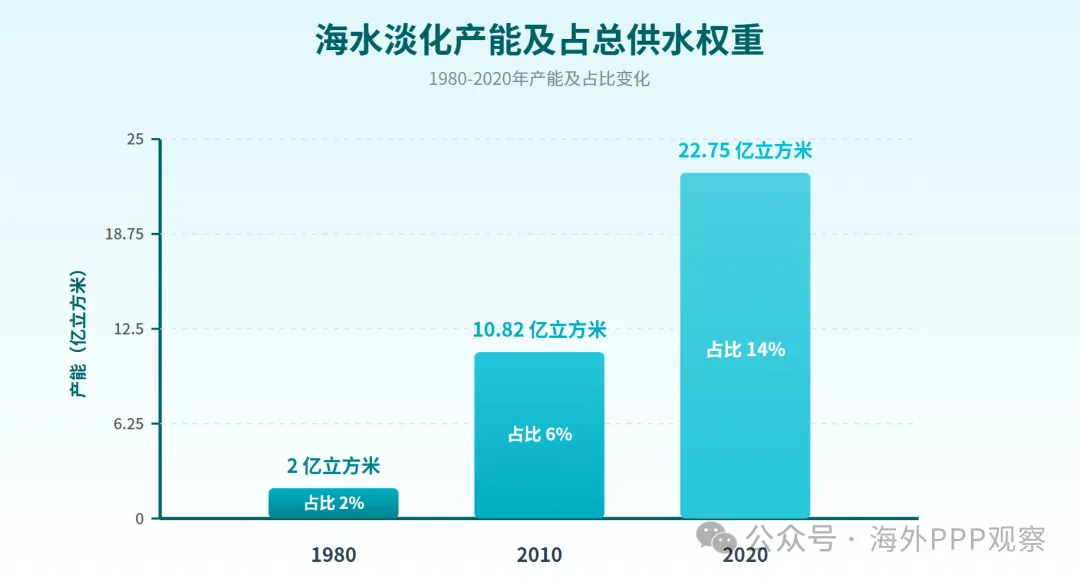

2.2023年海水淡化占总供水量的比例已达21.6%,较2022年增长4.7个百分点

3.再生水利用率目标从当前的25%提升至2030年的70%,存在巨大市场空间

4.到2030年,沙特计划使海水淡化项目的生产100%由私营部门完成

01.

沙特水资源现状分析

1.1 自然禀赋与气候特征

年均降雨量:50-150毫米

年蒸散量:2,500-4,500毫米(蒸散量是降雨量的16-90倍)

降雨分布:主要集中在西南部阿西尔(Asir)、吉赞(Jizan)和塔伊夫(Taif)地区

中部和东部地区几乎无有效降雨,部分年份完全无降雨

全国大部分地区被三大沙漠覆盖:鲁卜哈利(Rub-Al-Khali)、阿德达哈纳(Ad-Dhana)和安纳富德(An-Nafud)

无常年性河流或湖泊

约2/3的地区仅覆盖灌木和矮丛植被

唯一地表水来源为"Widyan系统"(季节性河谷或间歇性溪流),年总径流量仅1-2立方公里,占全国用水量的1%-2%

定义:数千年前在湿润气候时期渗入地下并被封存在深层含水层中的古老水资源

储量:八个主要含水层储存了约86%的不可再生水,分布于阿拉伯半岛东北部和中部地区

现状:自20世纪80年代起大规模开采用于小麦种植,导致水位急剧下降

贡献:约占全国总用水量的2/3(主要用于农业灌溉)

分布:主要位于西南部阿西尔(Asir)和希贾兹(Hijaz)山区

补给条件:该地区年降雨量200-500毫米,自然补给量约2.4立方千米/年

实际可利用量:由于蒸发强烈和地层渗漏,实际可利用量仅1-1.5立方千米/年

占比:约占全国用水量的6%-8%

水坝数量:从2009年的302座增至2021年的550座

水坝类型:210座蓄水坝、65座防洪坝、25座饮用水坝、2座灌溉用水坝

总蓄水能力:24亿立方米(2021年)

贡献度:地表水供应量从2010年的6亿立方米下降至2020年的2.3亿立方米,占比不足1%

气候干旱加剧:2010-2020年间中部和西部山区年平均降雨量减少25%-40% 地下水开采减少:补给型水坝(Recharge Dams)蓄水和径流量相应下降 基础设施老化:80-90年代建设的水坝缺乏清淤维护,有效库容下降;高蒸发量(2,500-4,500毫米/年)导致蓄水效益降低

02.

水资源供需平衡分析

2.1 需求端:用水结构的历史演变

1980-1990年用水需求增长238%,远超人口增长率(63%),主要原因是外来务工人员大规模涌入(2010年外籍人士占比达41.1%)

1970-1980年人口增长60.6%,用水需求增长123%,反映生活水平提高带来的水消费增长

居民用水占比从1970年的3%增长至2020年的21%

农业用水:从主导地位(95%)逐步下降至71%,但仍是绝对主力

居民用水:稳步增长,从3%增至21%

工业用水:后期增长显著,反映经济结构向工业和服务业转型

麦加地区:34.4%(朝觐带来巨大需求)

利雅得:26.4%

东部地区:19.4%

2020年:116座水处理厂,总处理能力16.8亿立方米(占全国总供水量11%)

2021年:133座污水处理设施,较上年增长14.66%

03.

年水资源最新态势

3.1 自然水资源构成

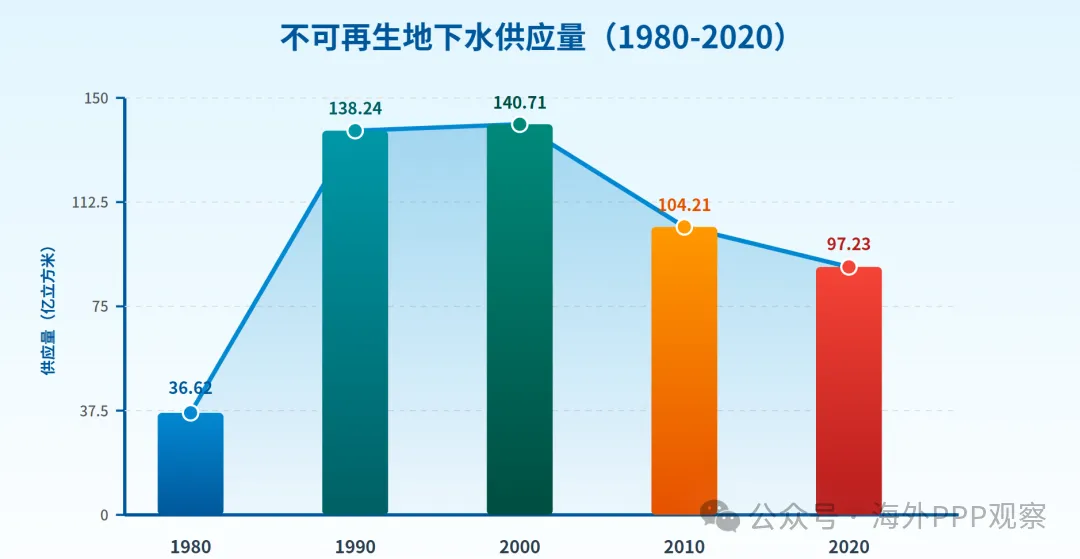

供水结构转型加速:非可再生地下水占比从67.8%降至62.0%,海水淡化占比从16.9%升至21.6%,标志着供水结构正从单一依赖地下水向"地下水+淡化水"双支柱模式转变。 化石水开采放缓:2023年不可再生地下水开采总量为108.49亿立方米,同比减少约6%;农业消耗量下降至93.56亿立方米,同比减少7%。 可再生资源增长:可再生地下水占地下水总开采量的21%,显示沙特在减少化石水消耗方面取得初步进展。

指标 | 2022年 | 2023年 | 同比增长 |

污水处理厂数量 | 143座 | 147座 | +2.8% |

总处理能力 | 23亿m³ | 25亿m³ | +8.9% |

实际处理水量 | 19亿m³ | 21亿m³ | +12.1% |

再生利用水量 | 4.89亿m³ | 5.54亿m³ | +13.3% |

资源化利用率 | 24.15% | 25.20% | +1.05pp |

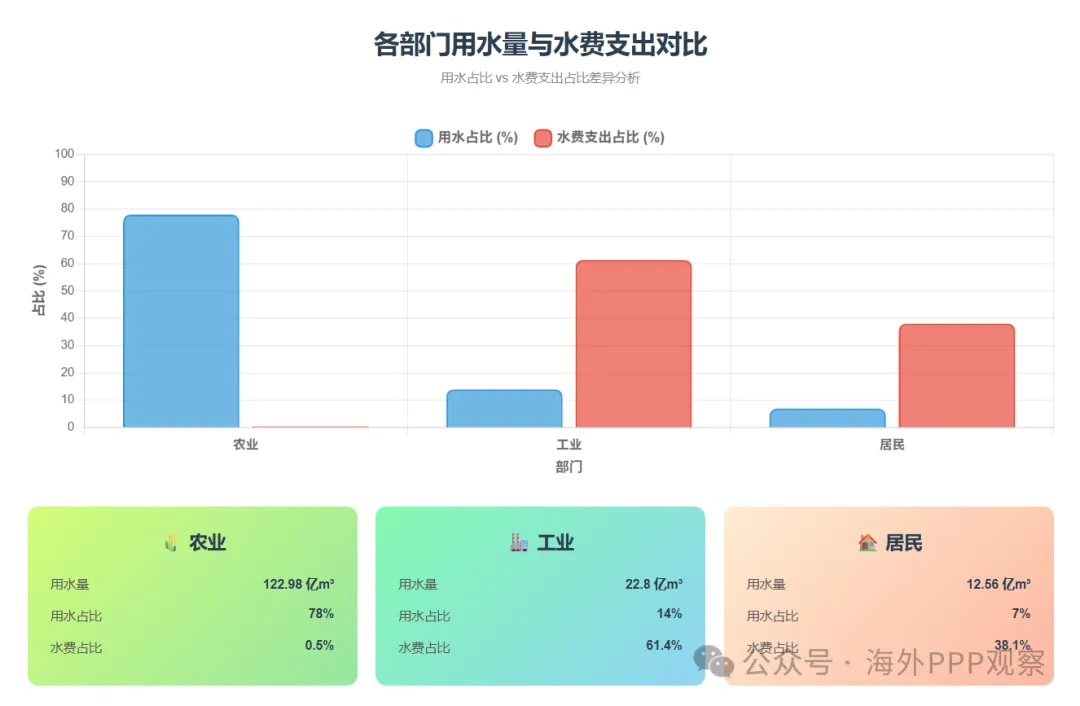

农业水价严重扭曲:农业部门用水量占总用水量的78%,但水费支出仅占0.5%,反映出水费补贴政策十分显著,不利于激励节水行为。 工业水费成本压力:工业部门水费支出占比高达61.4%,体现了成本驱动下的节水激励效果。 价格改革空间:当前价格结构与用水结构的严重不匹配,为未来水价改革提供了政策空间,可能带来水计量系统、节水技术和水资源管理方面的投资机会。

04.

结论

沙特阿拉伯的水资源状况正处于关键转型期。化石水资源的枯竭倒逼供水结构调整,海水淡化和再生水利用成为未来主要方向。在"2030愿景"的推动下,水务行业正在经历全面的市场化和现代化改革,为国际投资者特别是中资企业提供了广阔的市场空间。

沙特环境统计报告(2023)

联合国环境统计发展框架 沙特水资源账户(2023)

本章节聚焦行业监管体系、运营现状及未来规划。

---------核心要点---------

1. 形成"政策制定-监管执行-专业运营"的垂直管理体系;

2. 2030年目标实现100%再生水利用,当前仅为26%,存在显著投资机会;

3. 本地化含量要求超63%,对中资企业本土化有挑战。

01.

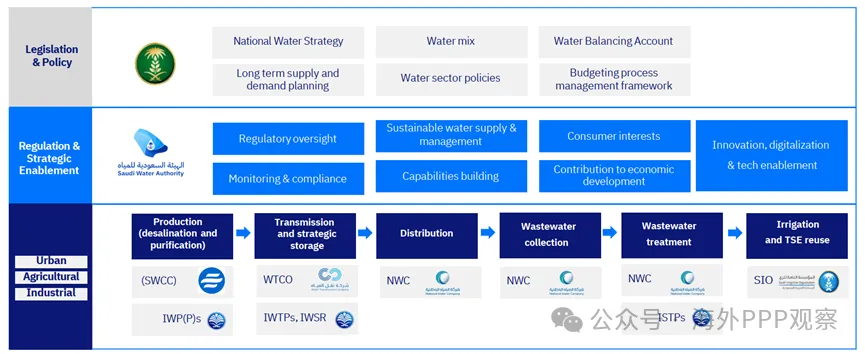

沙特水务监管机构

第一层级:战略规划与政策制定

第二层级:监管执行与行业赋能

第三层级:专业运营与服务提供

职能模块 | 核心内容 | 战略意义 |

国家水资源战略 | 制定水安全总体愿景、战略目标和实施路径,是所有水事务的最高行动纲领 | 与Vision 2030深度对接,确保水务发展服务于国家整体战略 |

长期供需规划 | 基于人口增长、经济发展和气候变化预测,对未来10-50年水资源供需进行建模分析 | 保障国家长期水安全,避免战略性短缺 |

水资源组合管理 | 优化供水来源结构(地下水、海水淡化、再生水),确定最佳配置比例 | 平衡成本、可靠性与可持续性,实现多源互补 |

水行业政策 | 制定法律法规和政策工具,涵盖定价机制、节水激励、私营参与、环境保护等 | 为行业运行提供制度依据和市场规则 |

水资源平衡账户 | 建立国家层面水资源"资产负债表",系统核算所有水源的流入、流出和存量 | 实现水资源量化管理和精准调控 |

预算流程管理 | 规划和控制水务基础设施(淡化厂、输水管道等)的重大投资预算 | 确保公共资金有效分配和使用 |

支柱 | 核心职能 | 实施手段 |

监管监督 | 对SWCC、NWC等运营机构进行全面监管,确保履行特许经营协议 | 制定技术标准、审批重大投资、监控运营绩效 |

监测与合规 | 确保所有行业参与者遵守政策法规 | 建立监测网络、现场审计、违规处罚机制 |

可持续供水与管理 | 平衡供需,保障水安全,推动资源可持续利用 | 制定综合管理计划、推动节水措施、管理地下水回灌 |

能力建设 | 提升监管机构自身及运营公司的专业能力 | 通过水务专业学院提供培训、认证课程 |

消费者权益 | 保护用户权益,提升公共服务满意度 | 建立客户服务中心、处理投诉机制、监督服务标准 |

促进经济发展 | 吸引投资、刺激增长、实现"沙特化"目标 | 中央投资者服务中心、PPP项目设计、本地化率要求 |

创新与数字化 | 驱动技术变革和效率提升 | 运行创新孵化器、管理研发中心、推广智能技术 |

序号 | 运营环节 | 执行机构 | 具体职责 | 规模与能力 |

1 | 海水淡化 | 沙特盐水转化公司 (SWCC) | 海水淡化生产可饮用淡水;地下水/地表水净化处理 | 全球最大海水淡化公司日淡化能力:1,200万m³净化能力:400万m³/日 |

2 | 运输与战略储存 | 水务运输公司(WTCO) | 通过主干管道将淡化水从沿海输送至全国消费中心;运营大型地下储水库 | 主干管网:14,000公里战略储备:3,700万m³城市配水管道:135,000公里 |

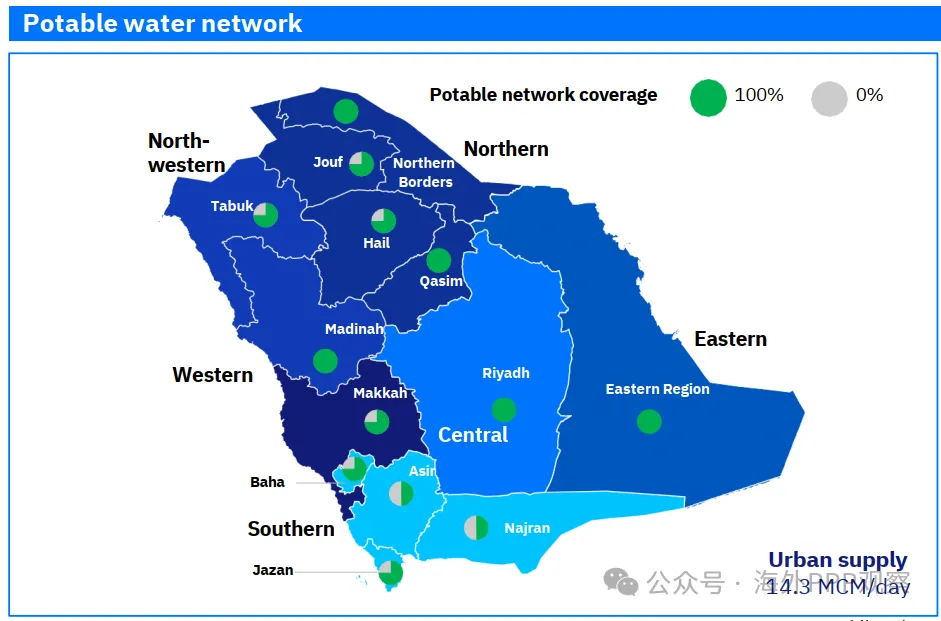

3 | 配送 | 国家水务公司(NWC) | 管理城市配水管网,将水输送至终端用户;水表管理、抄表收费、客户服务 | 配水管网:135,000公里服务用户:220万+目标:100%覆盖率 |

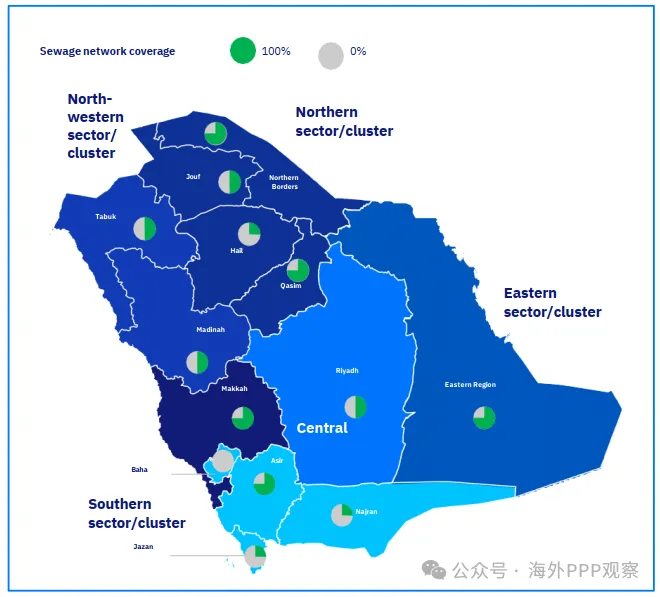

4 | 污水收集 | 国家水务公司(NWC) | 通过独立污水管网收集城市生活和工业废水 | 污水管网:50,000公里用户连接:120万个覆盖率:63% |

5 | 污水处理 | 国家水务公司 (NWC) | 在污水处理厂进行净化处理,达到环保或回用标准 | 处理厂数量:150座总处理能力:650万m³/日实际处理量:580万m³/日 |

6 | 灌溉与再生水回用 | 沙特灌溉组织(SIO) | 将再生水用于农业灌溉、工业冷却、景观补水或地下水回灌 | 当前回用率:26%目标:100%再生水回用战略角色:闭环经济关键 |

专业化分工:各机构在专业领域做精做深,形成高效链条

规模化效应:国有统一运营实现巨大规模效应,快速建设关键基础设施

战略协同:在SWA监管下协同工作,共同服务国家水安全战略

02.

供排水行业现状概览

2.1 供水系统现状(截至2025年1月)

指标 | 数据 | 说明 |

输水系统数量 | 7大系统 | 连接沿海与内陆的主要通道 |

主干管网总长 | 14,000+公里 | 国家级输水"大动脉" |

输水能力 | 1,900万m³/日 | 远距离大规模调度能力 |

配水管网总长 | 135,000公里 | 城市内部配送网络 |

用户连接数 | 220万+ | 直接服务终端用户 |

管网覆盖率 | 79% | 尚有约20%人口未接通 |

日供水量 | 1,430万m³ | 城市日供水总量 |

淡化水占比 | 75% | 主要依赖海水淡化 |

指标 | 数据 | 说明 |

污水处理厂数量 | 150座 | 分布全国主要城市 |

日处理能力 | 650万m³ | 设计最大处理能力 |

日实际处理量 | 580万m³ | 产能利用率约89% |

污水管网长度 | 50,000公里 | 收集系统覆盖范围 |

人口覆盖率 | 63% | 尚有37%人口未接入 |

污水回流率 | 55% | 实际收集效率 |

再生水回用率 | 26% | 用于灌溉、工业、地下水补给 |

03.

国家水战略发展目标

3.1 战略目标体系

领域 | 2030年目标 | 2025年现状 | 投资机会评估 |

淡化水供应 | >90%供应组合 | 75%供应组合 | 淡化厂扩建、技术升级★★★★☆ |

供水网络覆盖率 | 100%人口 | 79%人口 | 偏远地区管网建设★★★☆☆ |

战略储备 | 7天储备量 | 1.2天储备量 | 大型储水设施建设★★★★☆ |

供水连续性 | 24小时/天 | 未达标 | 智能监控、应急系统★★★☆☆ |

污水管网覆盖率 | >95%人口 | 63%人口 | 最大投资机会领域★★★★★ |

污水收集量 | 1,016万m³/日 | 580万m³/日 | 收集系统扩容 ★★★★★ |

再生水利用率 | 100%处理后水 | 26%回用率 | 最大投资缺口★★★★★ |

高级水处理技术(膜技术、消毒系统)

再生水输配管网(独立于饮用水系统)

农业/工业/市政回用项目

地下水回灌工程

引入私人资本、先进技术和管理效率

加速战略目标实现

减轻政府财政负担

淡化厂BOT/BOOT项目

污水处理厂特许经营

再生水回用系统投资运营

再生水利用(最大潜力):技术、设备、系统集成

污水管网建设(最大缺口):管道、施工、运维

海水淡化升级(稳定需求):技术、材料、EPC

智能水务(创新方向):物联网、大数据、AI应用

04.

中资企业投资建议

4.1 核心机会领域

“E20水网固废网”公号版权声明:凡注明来源“中国水网、中国固废网”的所有内容,包括但不限于文字、图表、音频视频,版权均属E20环境平台所有,如若转载,请联系授权。违者视为侵权,本公号将保留对侵权者追究版权责任的权利。申请授权可联系汪女士微信:Zp234268。