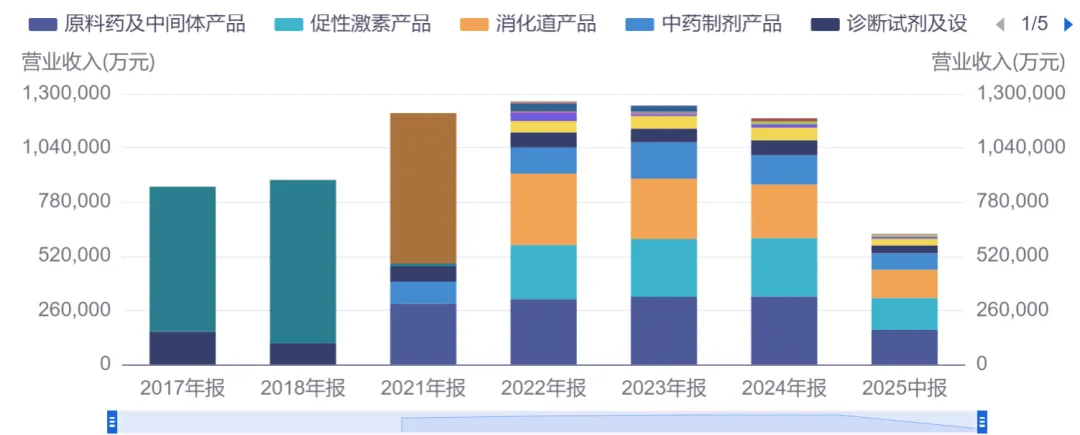

公司的从事药品的生产与销售,包括原料药及中间体产品、促性激素产品、消化道产品、中药制剂产品、诊断试剂及设备、生物制剂等。其中原料药及中间体产品、促性激素产品、消化道产品是现金流来源,从营收图可以看出,公司产品线逐年丰富,2022年起略有下滑但维持企稳状态,同时这几年是公司前期投入创新药研发的阶段,一些重要管线预计2026年之后陆续上市,届时业绩有望增长。

莱康奇塔单抗(IL-17A/F 单抗):核心适应症为中重度银屑病及强直性脊柱炎,其中银屑病适应症已申报上市并纳入 CDE 优先审评,预计最快今年底获批,强直性脊柱炎适应症预计 2026年二季度申报上市。其中重度银屑病适应症的 III 期头对头临床试验主要终点(第 12 周 PASI100 应答率)优于对照组司库奇尤单抗(可善挺)。具体数据为莱康奇塔单抗组第 12 周 PASI100 应答率为 49.5%,司库奇尤单抗组为 40.2%,研究结果达到统计学优效,同时具备用药次数更少、给药便捷、安全性优良等核心特性。

GnRH(促性腺激素释放激素)管线:目前国内整体管线最完善,适应症主要为前列腺癌、乳腺癌、中枢性性早熟等。核心产品及进展包括:(1)亮丙瑞林一个月剂型:已上市;目前国内注射用醋酸亮丙瑞林微球领域(含长效缓释剂型)仅 3 家企业实现商业化上市(含原研厂商),公司作为国产首家通过该品种一致性评价的企业,竞争力突出。(2) 亮丙瑞林三个月剂型:预计今年获批,核心适应症为乳腺癌和前列腺癌,国内首家 3 个月微球仿制药;(3) 曲普瑞林:2025 年医保谈判新增子宫内膜异位适应症,2026 年该产品有望继续维持销售增长趋势;中枢性性早熟适应症处于临床 III期;(4)丙氨瑞林:研发中,核心适应症为乳腺癌等;(5)西曲瑞克:已上市并于 2024 年在美国获批上市;(6)口服 GnRH 拮抗剂:进展全球第二,辅助生殖适应症已完成 II 期临床,目前在积极筹备 III 期临床过程中。

四价流感重组蛋白疫苗:全球首款加佐剂的重组蛋白流感疫苗,已完成 I 期安全性爬坡,预计今年 3 月进入 II 期临床。

NS-041:是一款新型高选择性钾离子通道 KCNQ2/3激活剂,能够调节中脑腹侧被盖区多巴胺神经元的兴奋性,从而改善相关癫痫和抑郁症状。丽珠的 NS-041 国内是唯一获批同时开展癫痫和抑郁症临床研究的 KCNQ2/3 激活剂。其抗癫痫适应症Ⅱ期临床研究在有序进行中,抗抑郁适应症Ⅱ期临床即将启动。

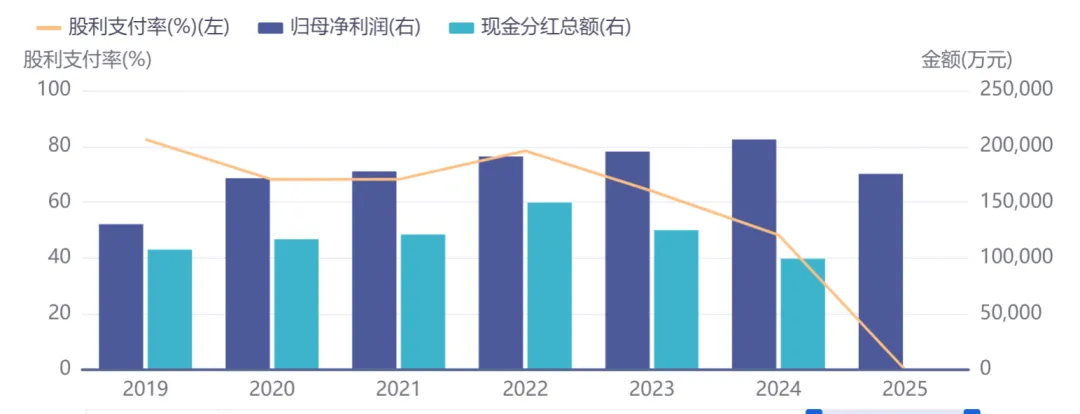

四、估值