数据导航

Report Analysis

宠业报告解读

洞见未来

概览

《全球宠物行业趋势与中国增长机遇》是由NielsenlQ发布的报告,这份报告聚焦 2025 年全球及中国宠物行业趋势,全球宠物行业年销售额达 660 亿美元,同比增长 2.1%,北美占全球市场一半,欧洲贡献超半数增长。养宠家庭及养猫家庭达十年新高,全球宠物用品购物者 2-3 周购买一次,每次平均消费 17 美元、购买 3-4 件。线上渠道成为核心增长引擎,36% 宠物食品通过线上销售,Z 世代更倾向线上购物,社交电商快速崛起。中国市场以综合电商为主流,抖音凭借直播短视频迅速增长,头部品牌扎根传统电商,新兴品牌依托内容平台突围,产品呈现拟人化、科学配方、功能细分趋势,人宠共情推动行业创新。

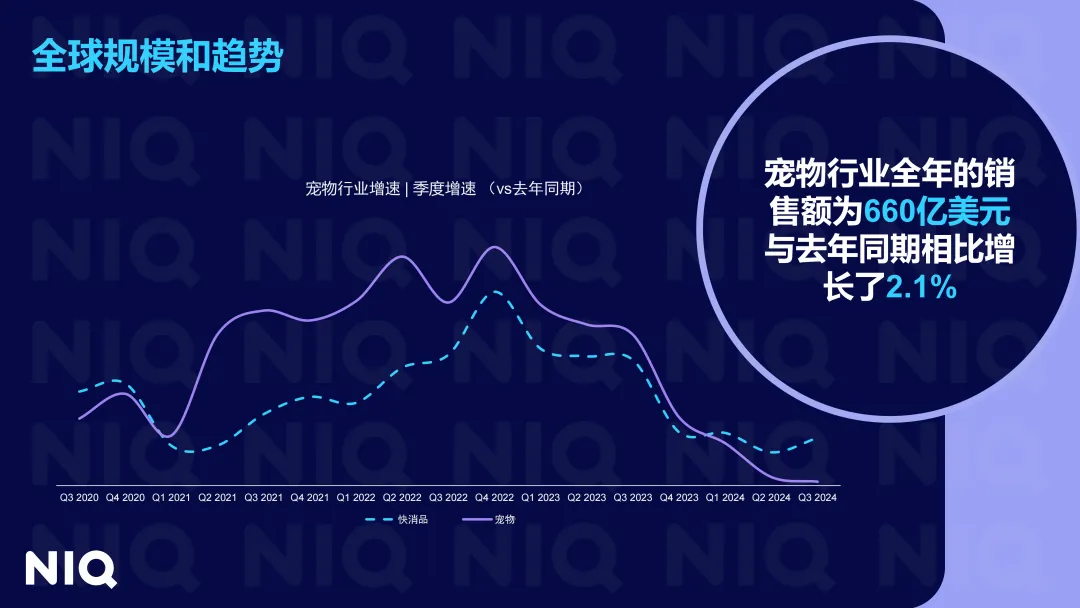

呈现全球宠物行业整体规模与增速,2025 年行业年销售额达 660 亿美元,同比增长 2.1%,增速稳健,标志行业从高速扩张步入成熟发展阶段,整体市场保持正向增长态势。

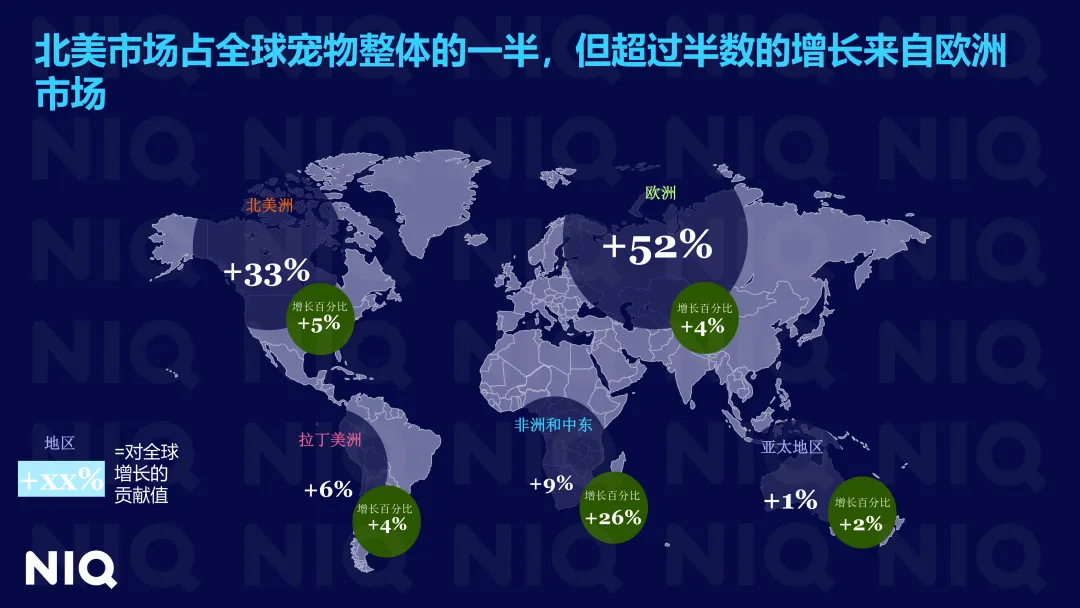

披露全球区域增长格局,北美市场占全球份额的 50%,是核心支柱市场;但超半数行业增长来自欧洲,拉丁美洲、非洲和中东、亚太地区也均有增长,区域增长呈现 “核心市场稳、新兴市场补” 的不均衡特征。

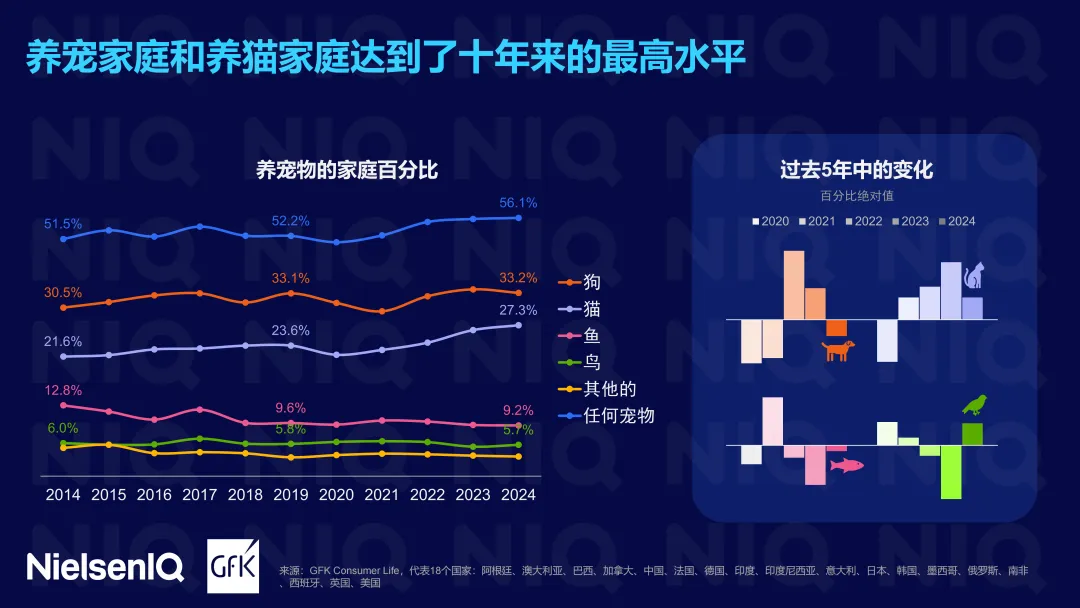

揭示养宠家庭与宠物种类趋势,全球养宠家庭占比持续攀升,2024 年达十年峰值,其中养猫家庭增长显著,四分之一的宠物家庭饲养猫咪,猫已成为主流宠物,鱼、鸟及其他宠物的饲养家庭占比相对稳定。

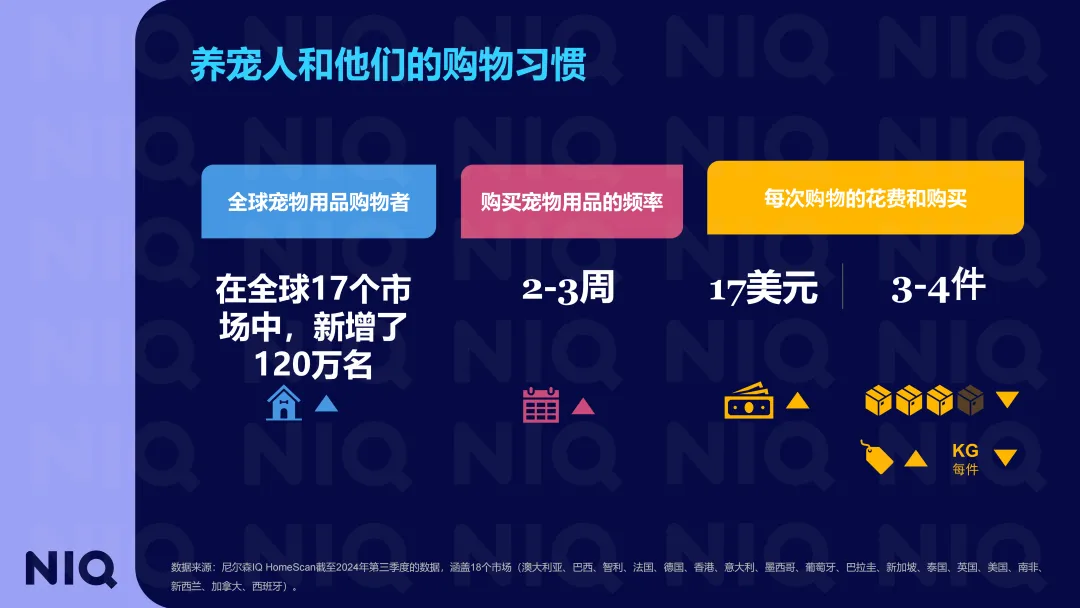

分析全球宠物用品消费习惯,消费者购物周期以 2-3 周一次为主,单次平均购买 3-4 件产品,单件花费约 17 美元;全球 17 个市场新增 120 万名宠物用品购物者,消费群体持续扩容,市场需求稳步释放。

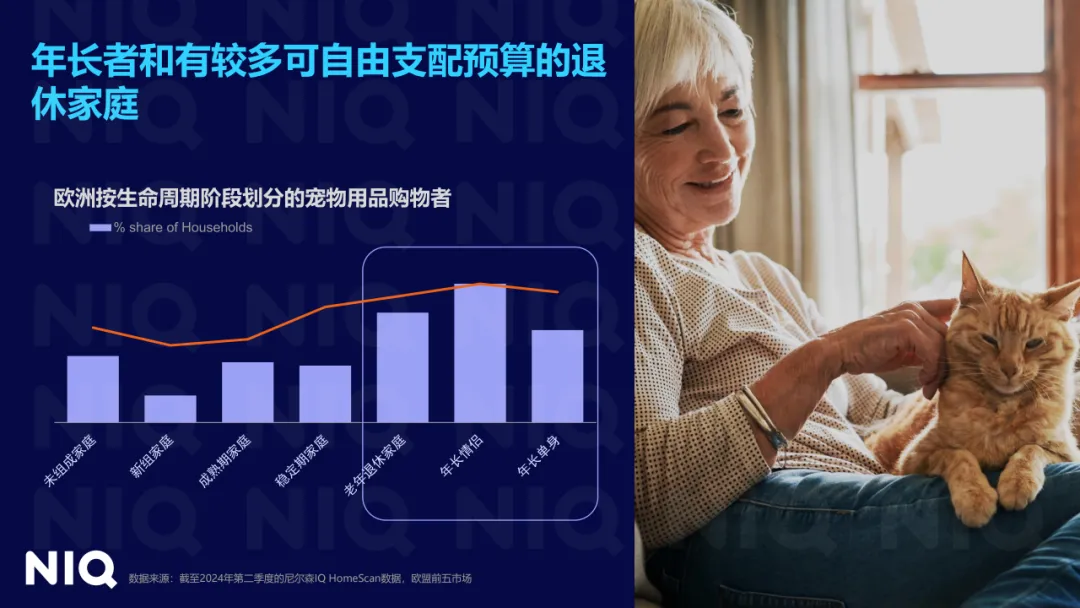

划分欧洲宠物用品购物者生命周期,涵盖未组成家庭、新组家庭、成熟期家庭、老年退休家庭等多个类型,不同阶段家庭构成多元消费群体,为市场细分和精准营销提供依据。

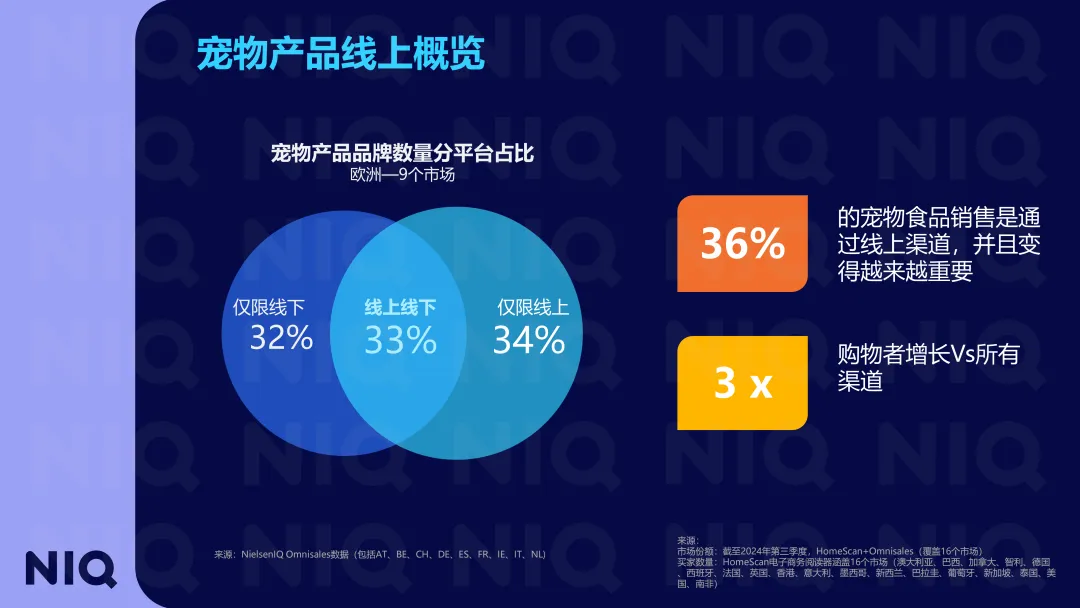

阐述欧洲线上渠道格局,36% 的宠物食品通过线上销售,且重要性持续提升;渠道分布上,仅限线下、线上线下融合、仅限线上品牌占比分别为 32%、34%、33%,线上线下融合成为主流,线上渠道主导行业增长转向。

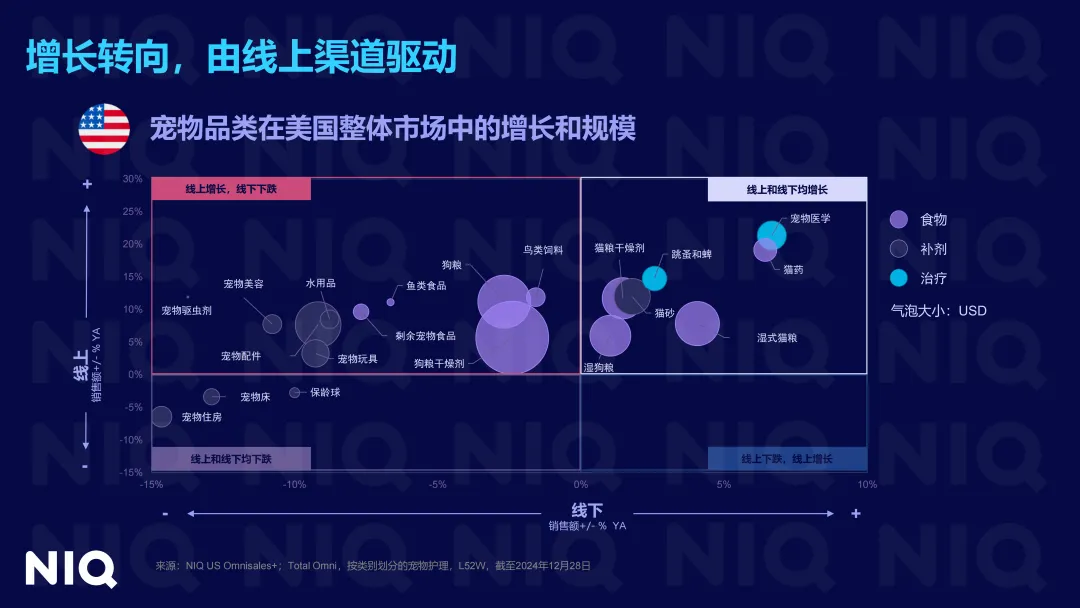

展示美国宠物品类渠道分化,宠物食品、补剂、宠物医学等品类表现分化,部分品类双线均增,部分线上增长、线下下跌;食物类、治疗类品类增长突出,宠物住房等品类呈下滑趋势,反映消费需求结构调整。

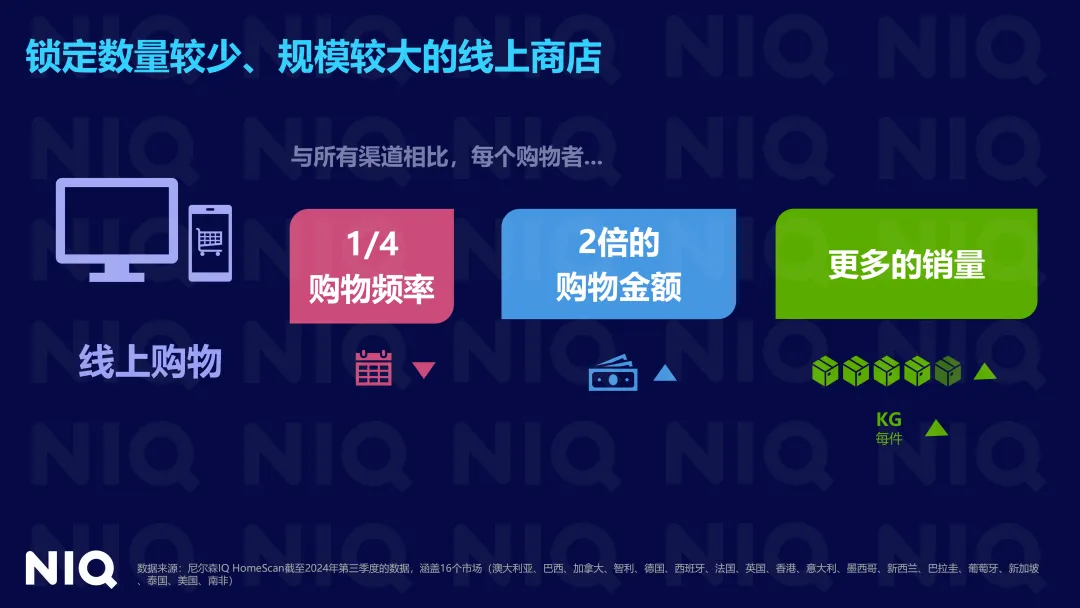

分析线上购物核心特征,消费者更倾向选择少量大规模线上商店,线上购物者的客单价是线下的 2 倍,购物频率为线下的 1/4,但单件产品销量更高,高客单价成为线上渠道显著优势。

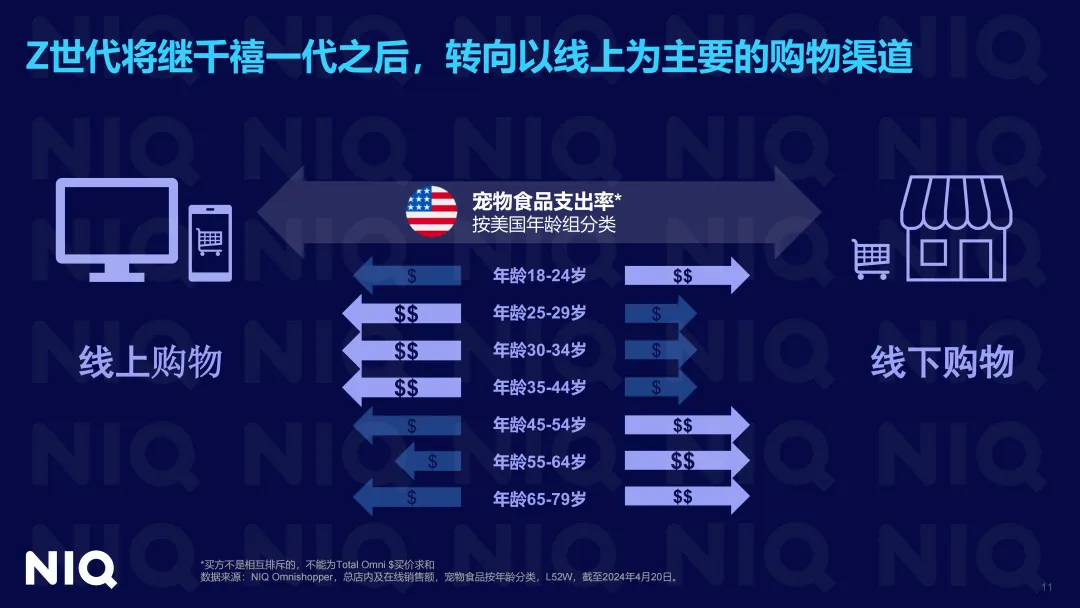

指出世代渠道偏好与社交电商趋势,Z 世代将继千禧一代后以线上为主要购物渠道;欧洲 8 个国家 / 地区的宠物品类跻身快消品类前 5,TikTok 成为英国第五大线上平台,社交电商成为行业新增长点。

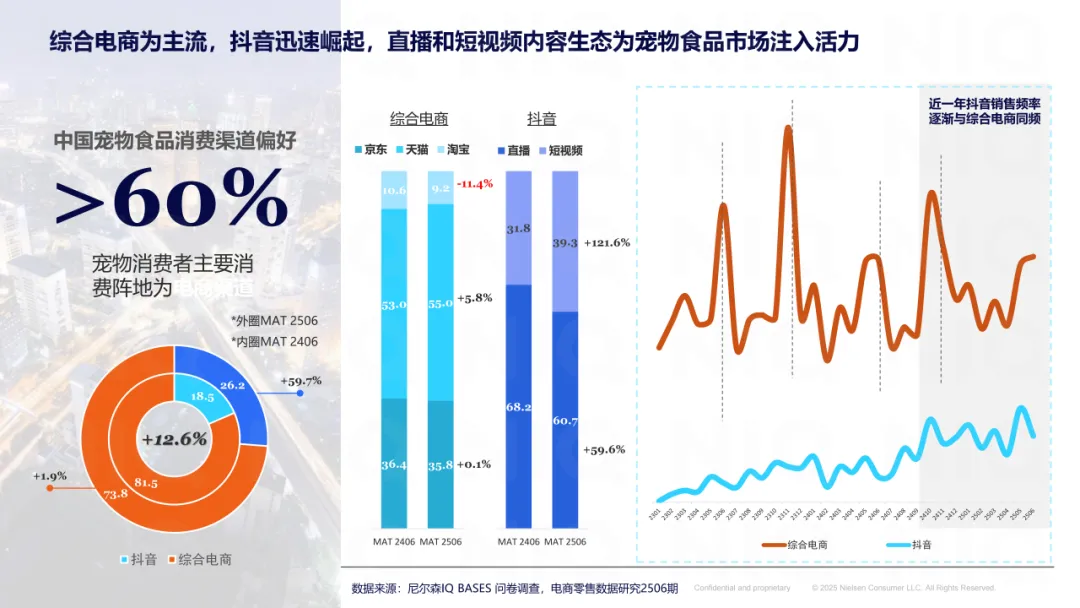

披露中国渠道偏好,综合电商是核心消费阵地,占比超 60%;抖音增速迅猛,近一年销售频率逐步与综合电商持平,直播、短视频内容生态为市场注入活力,成为重要增长极。

分析中国厂商渠道集中度与品牌表现,综合电商头部厂商集中度达 41.2%,抖音达 28.5%;头部品牌扎根传统电商,新兴品牌如喵梵思、鲜朗等依托抖音等内容平台快速崛起,本土与外资品牌形成百花齐放的竞争格局。

· END ·

全篇报告可咨询客服获取

报告由NielsenlQ整理发布,所有内容完全归著作方所有。所含信息均旨在分享知识与见解,不构成任何形式的建议或推荐。

【已开通世界宠物协会(WPA)商贸配对系统,欢迎大家填写。】商贸配对 | 精准对接、高效沟通