美股智投核心观点

Deere (DE) 用一份完美的财报宣告了“旧经济”的韧性。 在AI吸走所有流动性的当下,Deere 证明了实业的硬道理。EPS 暴击预期,营收逆势增长,指引强力上调。这不仅是一次财报的胜利,更是资金从拥挤的科技股向低估值周期股轮动的信号。Deere 就是农业与建筑业的“英伟达”。

工业巨头迪尔(Deere & Company, DE)今日交出了一份令华尔街瞠目结舌的成绩单。在财报公布前,市场普通担忧农业周期的下行会拖累业绩,但 Deere 用实打实的数据狠狠打脸了空头。

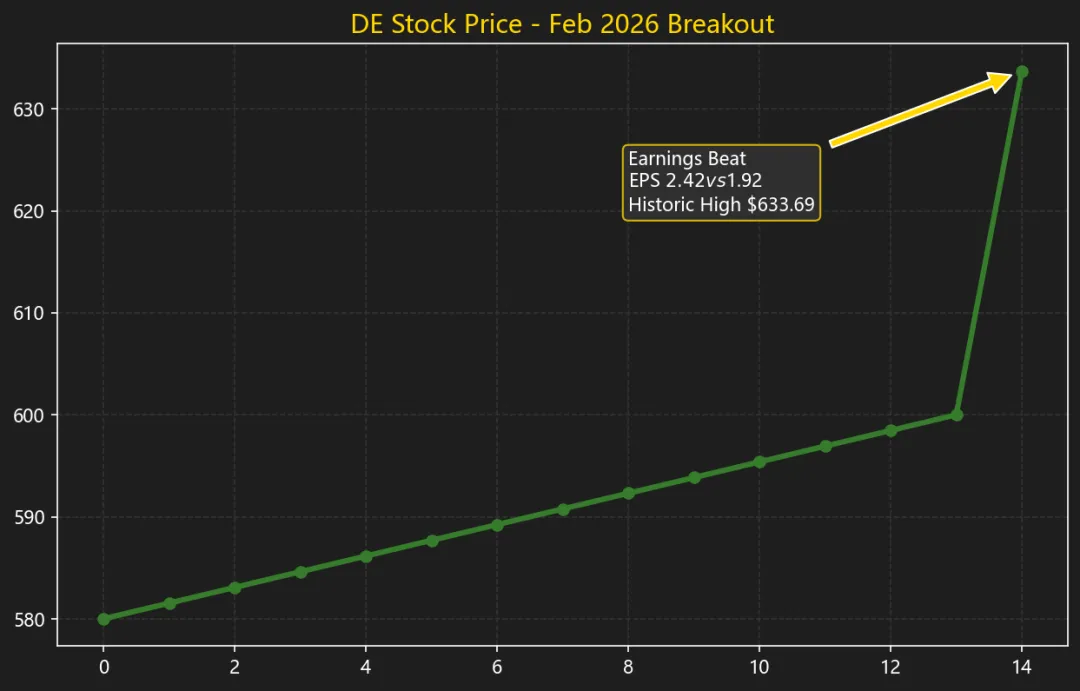

受财报利好刺激,Deere 股价周四大涨近10%,盘中触及 $633.69 的历史最高位。这不仅是 Deere 的胜利,也是整个工业板块的高光时刻。

图:Deere 股价突破历史新高,资金疯狂抢筹

01 财报复盘:全方位碾压

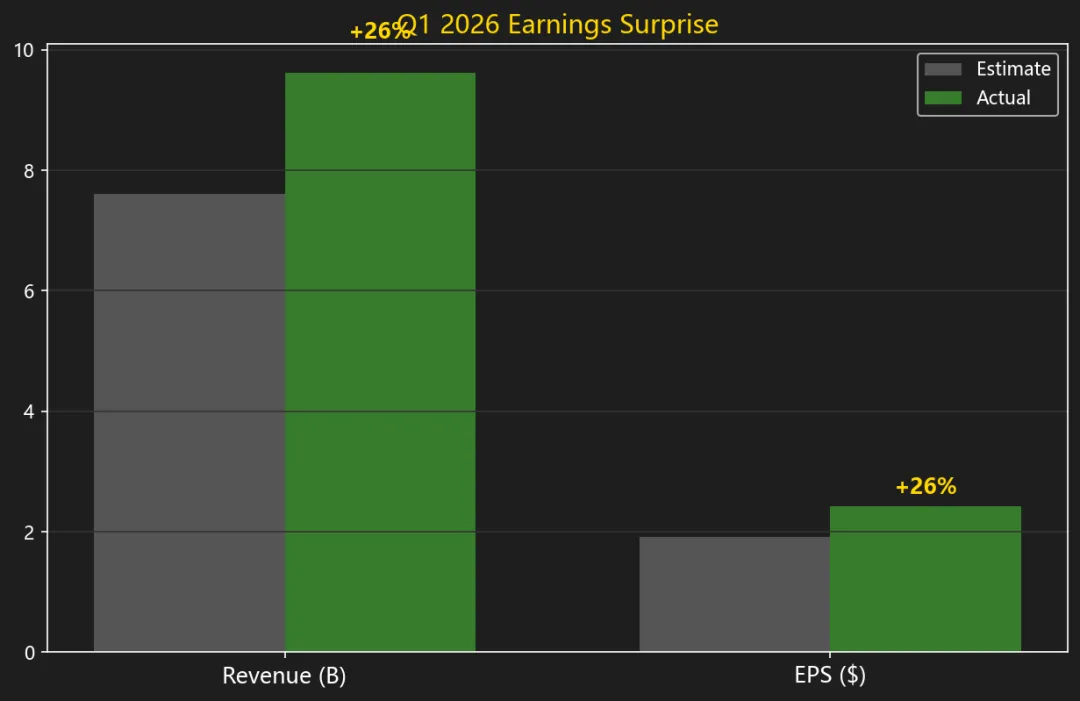

让我们先看一组核心数据,这简直是一场屠杀:

- EPS (每股收益)

: 实际 $2.42 vs 预期 $1.92。超预期幅度高达 26%! - 营收

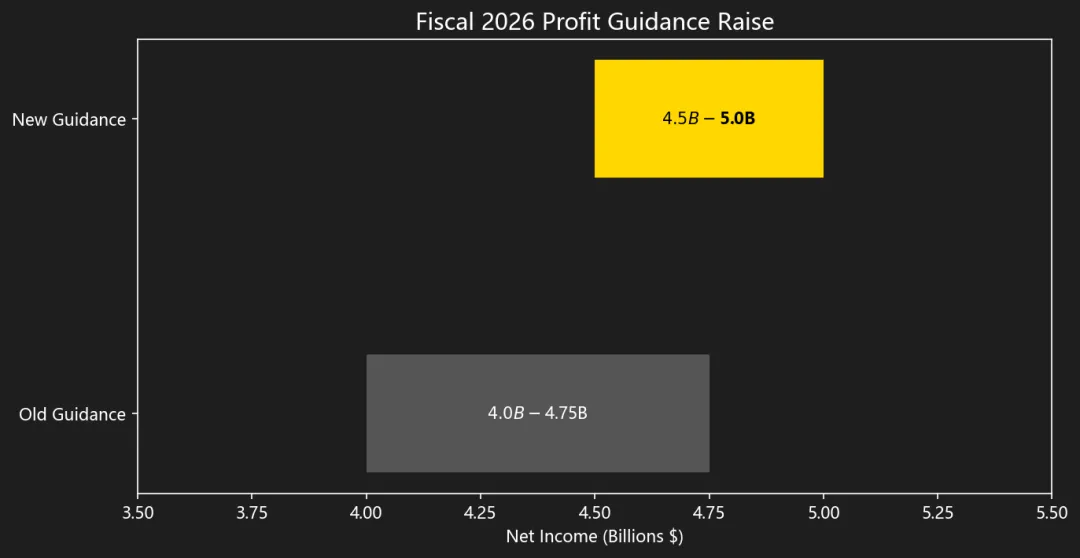

: 实际 $96.1亿 vs 预期 $75.9亿。同比增长 13%。在很多公司还在为增长发愁时,Deere 直接跑出了两位数的增速。 - 指引

: 全年净利润预期上调至 $45亿-$50亿 (此前为 $40亿-$47.5亿)。

在宏观环境如此复杂的背景下,Deere 不仅守住了基本盘,还实现了进攻。这说明公司的执行力处于顶尖水平。

图:EPS与营收双双大幅超预期,展示强劲基本面

02 逻辑解构:东方不亮西方亮

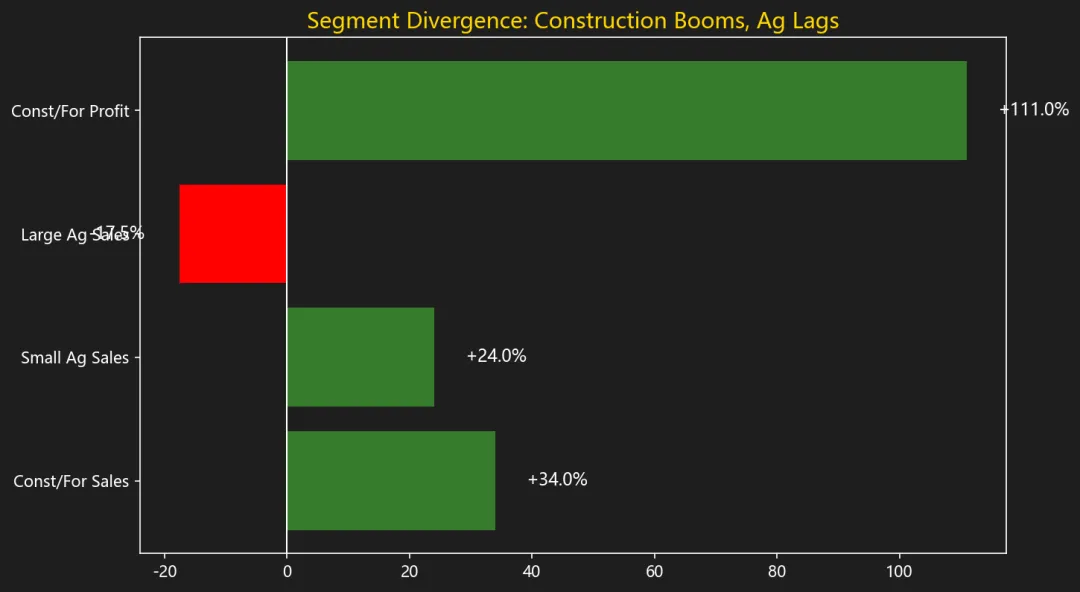

之前市场最大的担忧是大型农业设备(Large Ag)的需求疲软。Deere 的管理层也很坦诚,预计今年大型农业设备需求将下降 15-20%。

但是,Deere 的护城河在于其多元化的业务结构。

农业那边是有点冷,但建筑与林业 (Construction & Forestry) 部门简直热得发烫!销售额同比增长 34%,运营利润更是暴增 111%!翻倍的利润增长!

这背后的逻辑是美国基础设施法案的持续落地,以及房地产市场的韧性。小型农业与草坪设备 (Small Ag & Turf) 也贡献了 24% 的销售增长。这种“此消彼长”的业务对冲能力,正是 Deere 穿越周期的底气。

图:建筑部门的大爆发完美对冲了农业周期的下行

03 机构内参:资金大轮动

华尔街的聪明钱正在发生微妙的变化。过去一年,大家都在抢 NVDA,抢 SMCI。但随着科技股估值高企,资金开始寻找“低估值、高确定性”的标的。

Deere 此次指引的上调,直接吹响了进攻的号角。

图:指引上调是股价上涨的最强催化剂

高盛和摩根士丹利的分析师在财报后纷纷上调目标价。他们认为,Deere 已经不再是一家传统的机械公司,而是一家“拥有强大软件护城河的科技农业公司”。自动化驾驶拖拉机、精准农业技术,这些都是实打实的 AI 应用场景。

04 蝴蝶效应 & 智投策略

蝴蝶效应: Deere 的强势表现,直接利好整个工程机械板块,特别是 Caterpillar (CAT)。如果你觉得追高 Deere 有风险,CAT 是一个不错的补涨逻辑。同时,基础设施建设的加速,也会带动钢铁、水泥等原材料的需求。

美股智投策略:

- 短期

: 股价刚刚突破历史新高,动能极强。但短线涨幅过大,不建议追高。耐心等待回调至 $600-$610 区间,是极佳的低吸机会。 - 中期

: 目标价看到 $700。只要美国经济不出现硬着陆,基建周期的红利将持续释放。 - 长期

: 坚定持有。Deere 是工业领域的“核心资产”,是抗通胀、抗衰退的压舱石。

总结一句话:别把 Deere 当成拖拉机厂,它是土地上的印钞机。

© 2026 美股智投 | 专注美股深度数据分析

风险提示:本文仅代表作者个人观点,不构成投资建议。股市有风险,入市需谨慎。