S&P Global:2026 年金属价格预测,贵金属在避险需求和货币政策支持下普遍看涨,基本金属铜是明星,电池金属钴和锂价格暴涨!

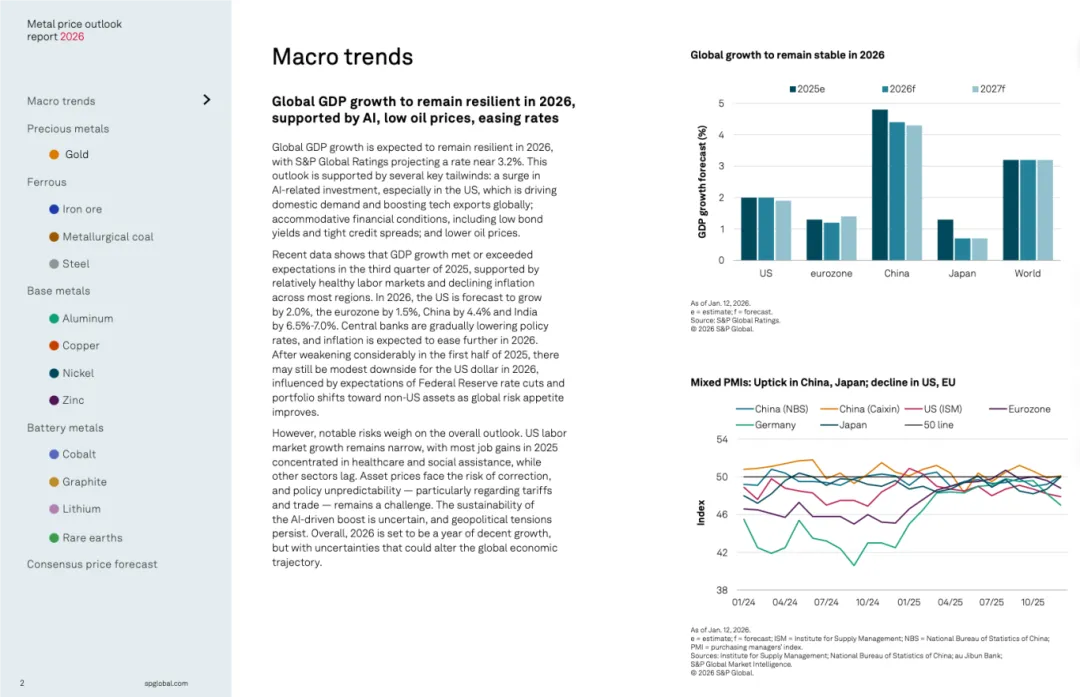

全球GDP增长:预计2026年将保持韧性,增长率约为3.2%。

主要支撑因素:

美国AI相关投资激增,带动全球科技出口。

宽松的金融环境(低债券收益率、紧信用利差)。

油价走低。

主要风险:

美国劳动力市场增长狭窄(集中在医疗和社工领域)。

资产价格存在回调风险。

贸易政策(关税)不确定性高。

AI驱动的增长可持续性存疑。

地缘政治紧张局势持续。

1. 贵金属

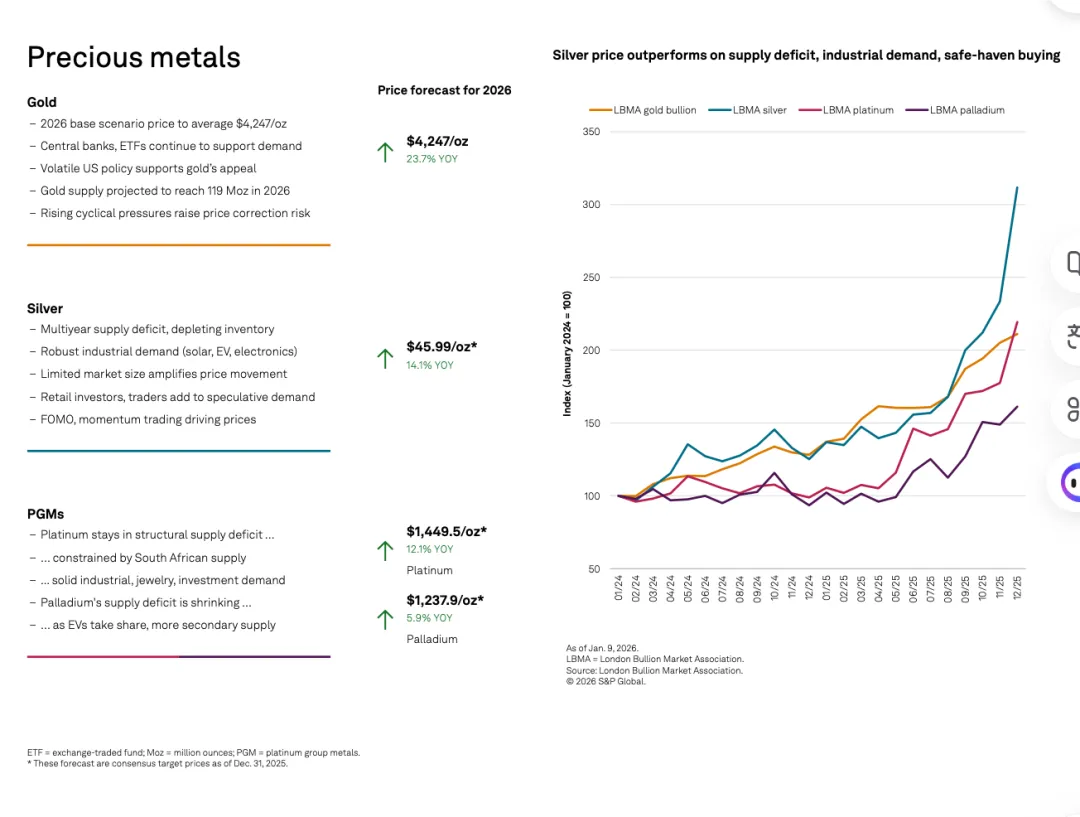

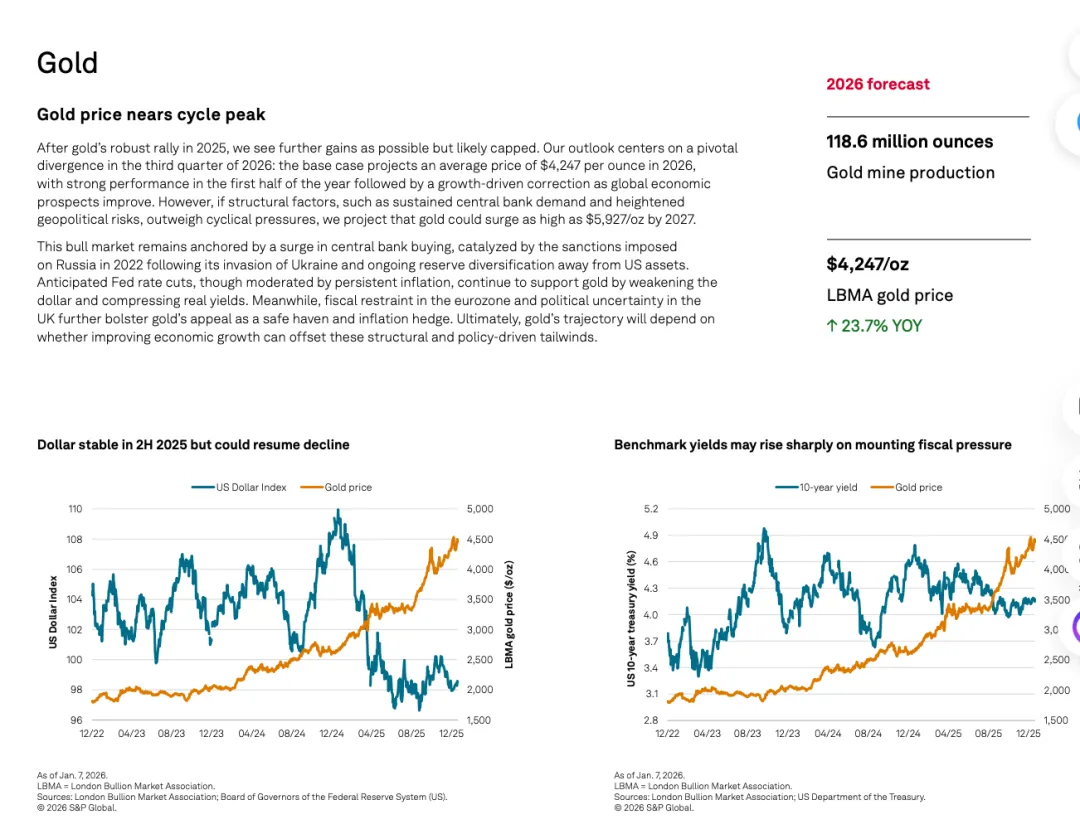

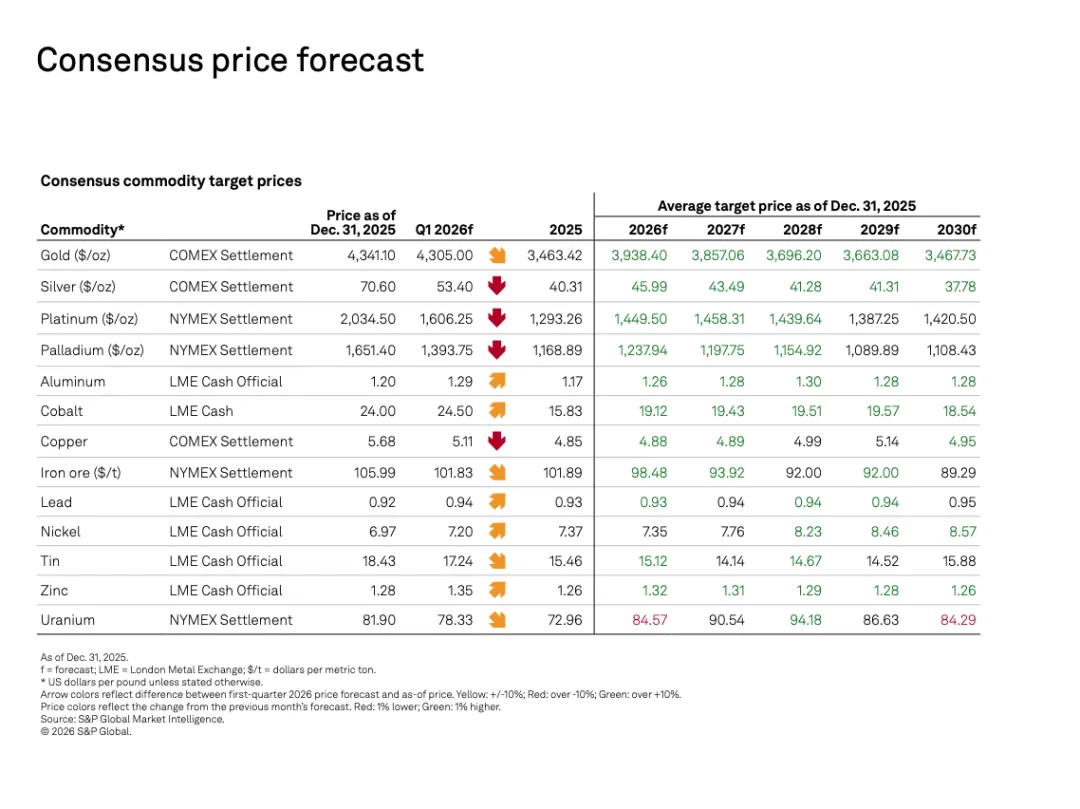

黄金:$4,247/盎司(同比+23.7%)。受央行持续购金、地缘风险及美联储降息预期支撑,但下半年可能因经济前景改善而面临修正。

白银:$45.99/盎司(同比+14.1%)。受益于多年供应赤字、耗尽的库存、强劲的工业需求(太阳能、电动车、电子)以及投机性买盘。

铂金:$1,449.5/盎司(同比+12.1%)。维持结构性供应赤字,受南非供应制约。

钯金:$1,237.9/盎司(同比+5.9%)。供应赤字正在收窄,因电动车侵蚀其在汽车催化剂中的份额,且再生供应增加。

2. 黑色金属(Ferrous)

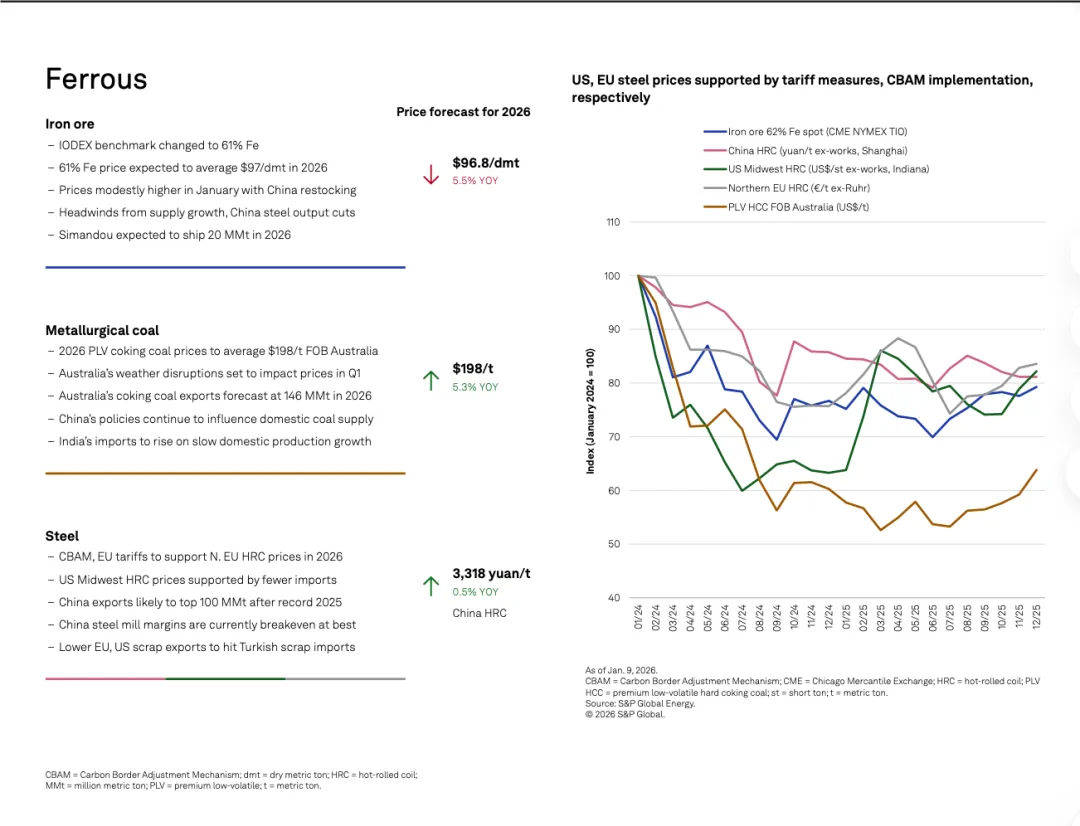

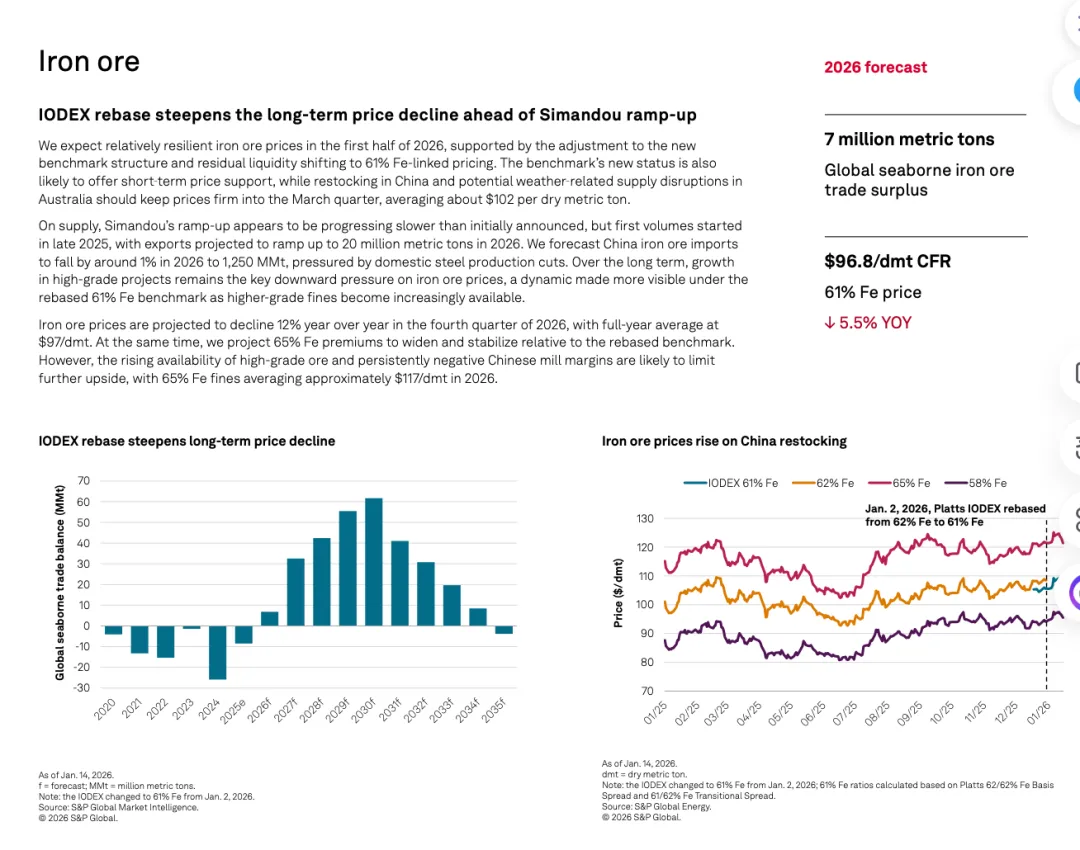

铁矿石(61% Fe):$96.8/干吨(同比-5.5%)。上半年因中国补库和澳洲天气干扰而企稳,但全年受供应增长(如Simandou项目)和中国钢铁减产压制,Q4预计同比下跌12%。

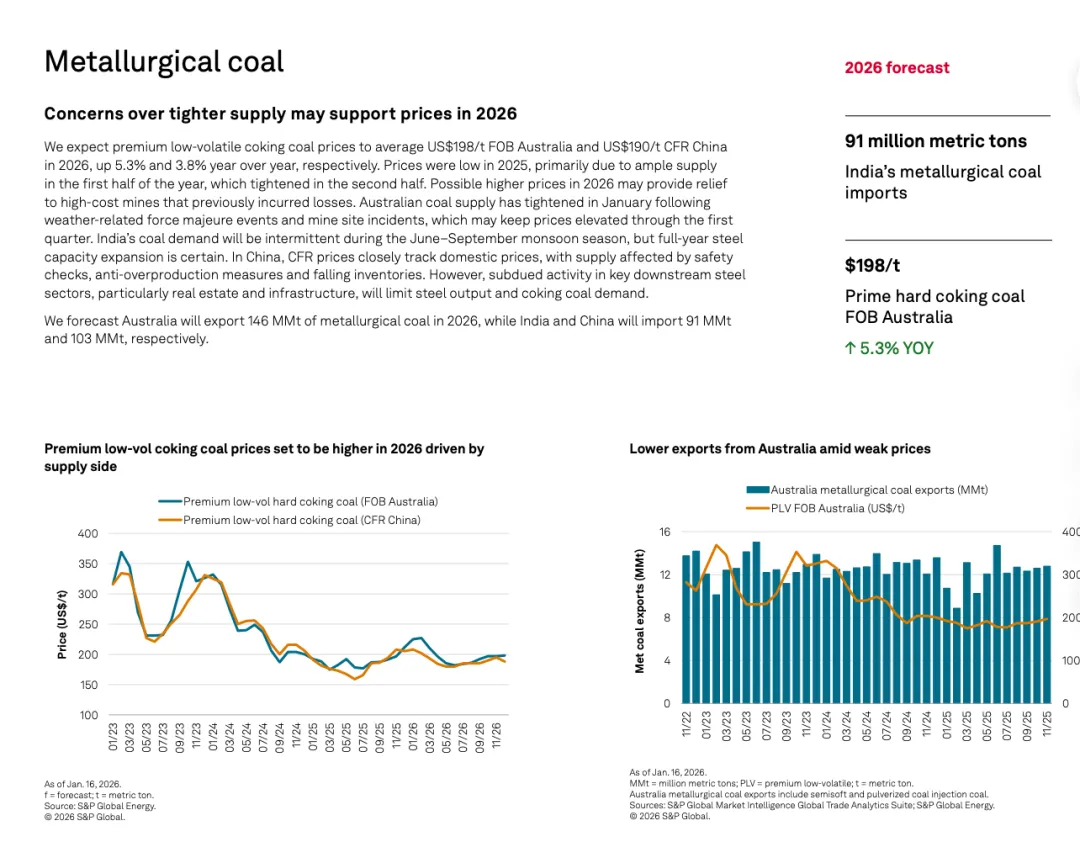

冶金煤(PLV):$198/吨(FOB澳大利亚,同比+5.3%)。年初因澳洲天气中断供应而价格坚挺,但中国下游钢铁行业(房地产、基建)疲软限制了上行空间。

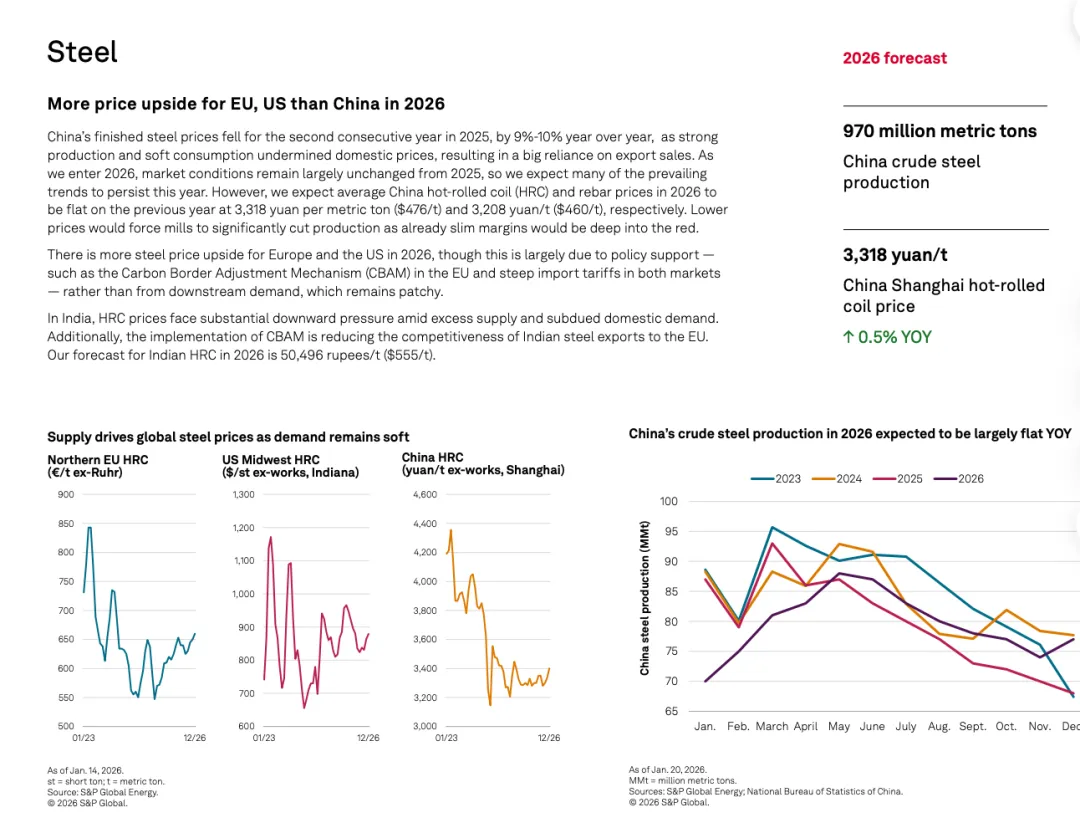

钢材(中国热轧卷HRC):3,318元/吨(同比+0.5%)。中国钢价持平,因高产量与弱消费抵消。欧美钢价因CBAM(碳边境调节机制)和关税政策获得支撑。

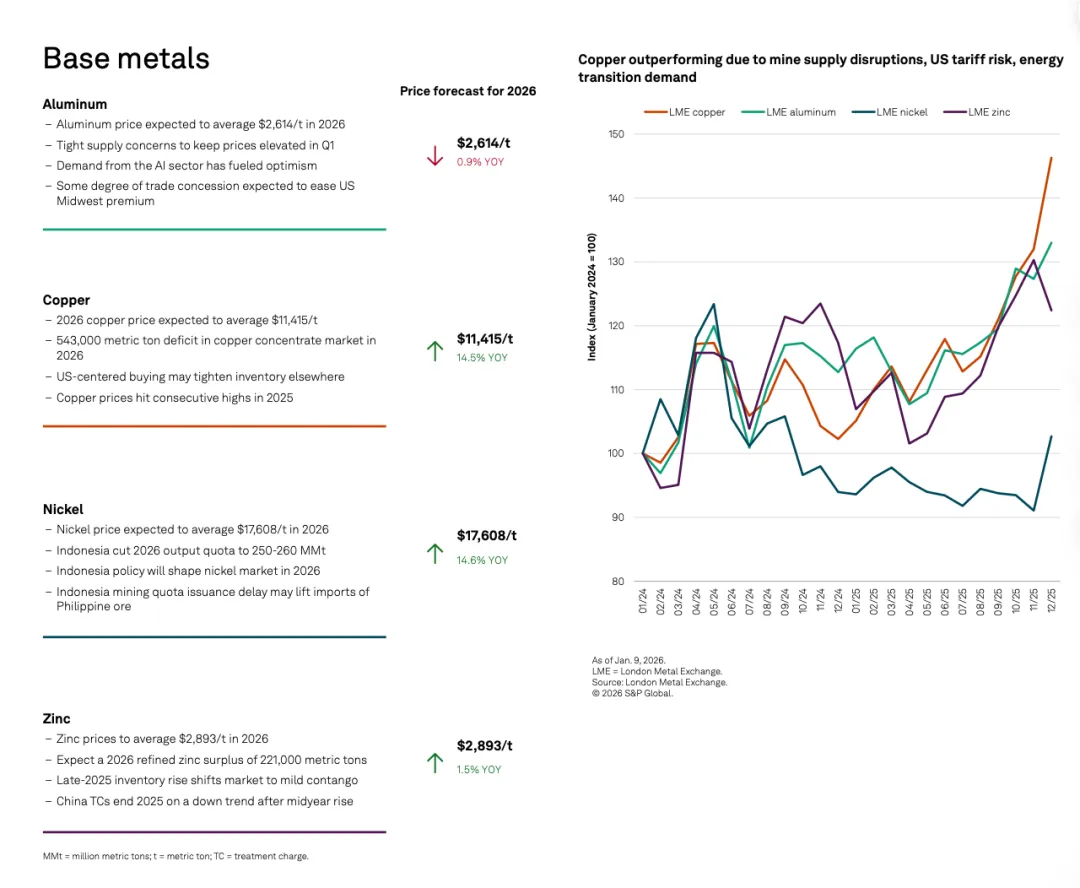

3. 基本金属(Base Metals)

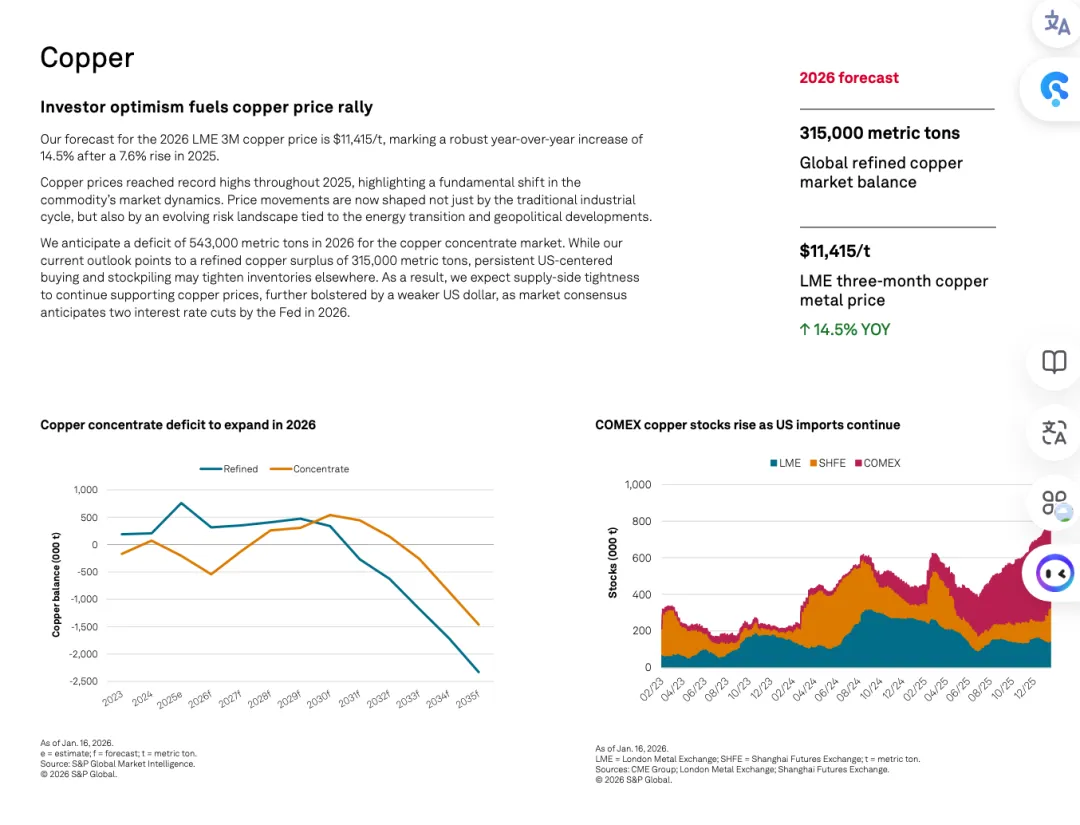

铜:$11,415/吨(同比+14.5%)。表现最佳。受矿山供应中断、能源转型需求及美国为中心的采购收紧库存所驱动,预计出现54.3万吨的精矿缺口。

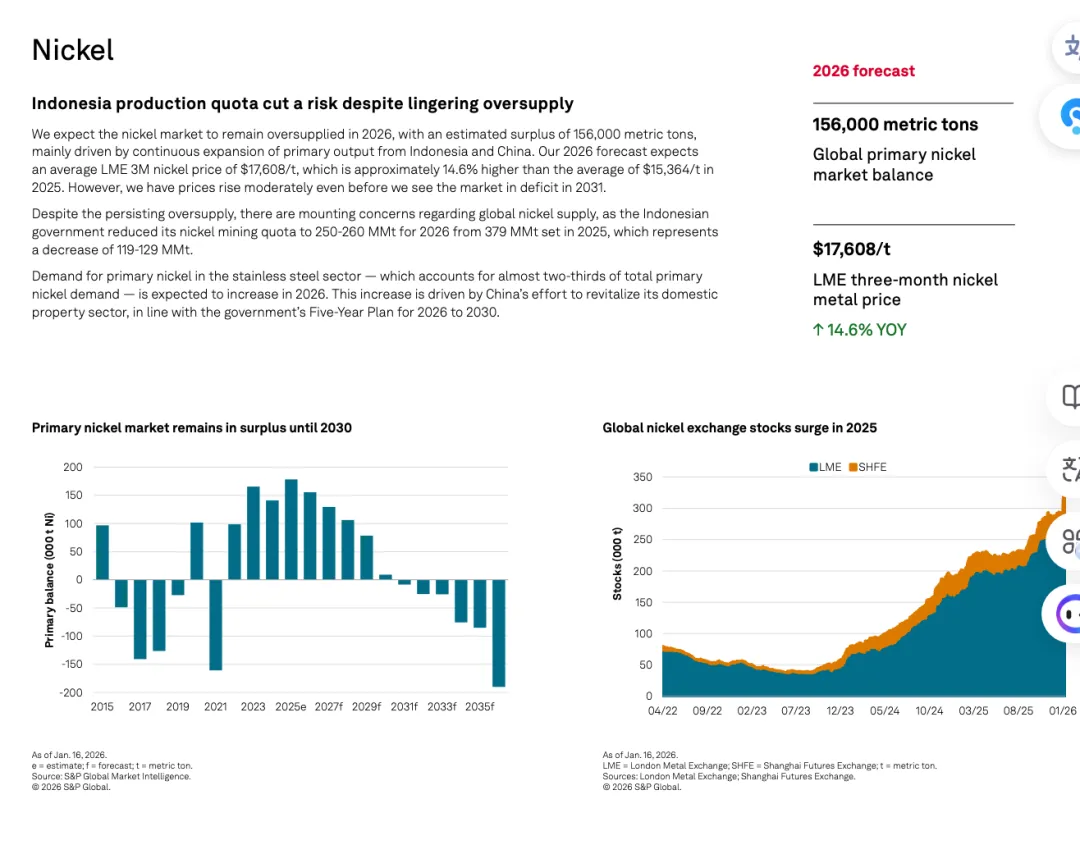

镍:$17,608/吨(同比+14.6%)。尽管市场仍处于过剩状态,但印尼削减2026年开采配额(从3.79亿吨降至2.5-2.6亿吨)引发供应担忧,支撑价格上涨。

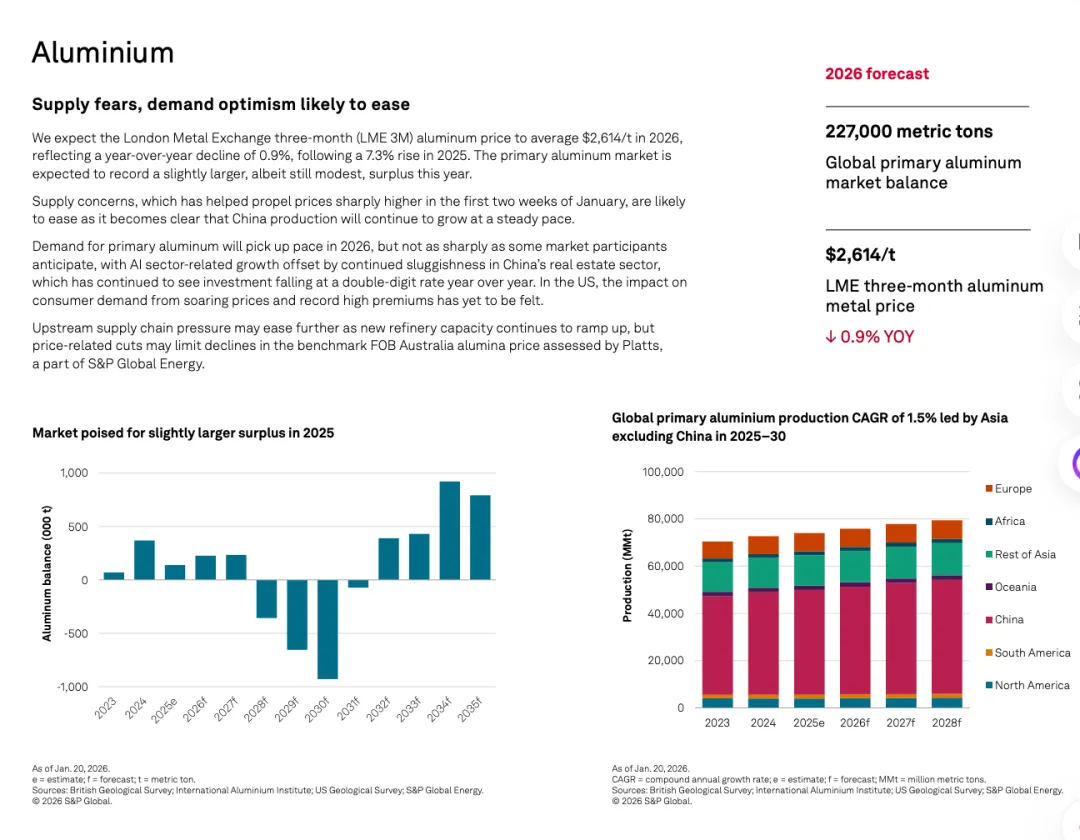

铝:$2,614/吨(同比-0.9%)。市场预计将出现小幅过剩,价格受AI领域需求乐观情绪与供应担忧的平衡影响。

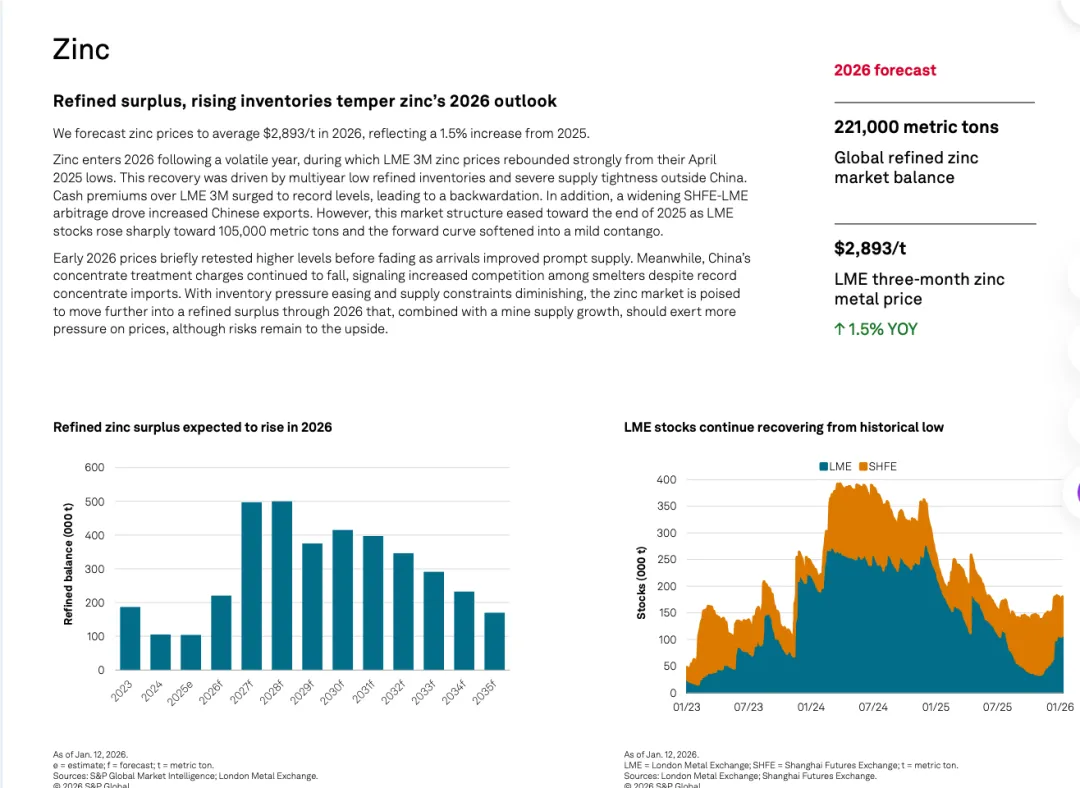

锌:$2,893/吨(同比+1.5%)。2025年底库存回升,市场结构转为温和远期升水,预计2026年将出现22.1万吨的精炼锌过剩,限制价格上行。

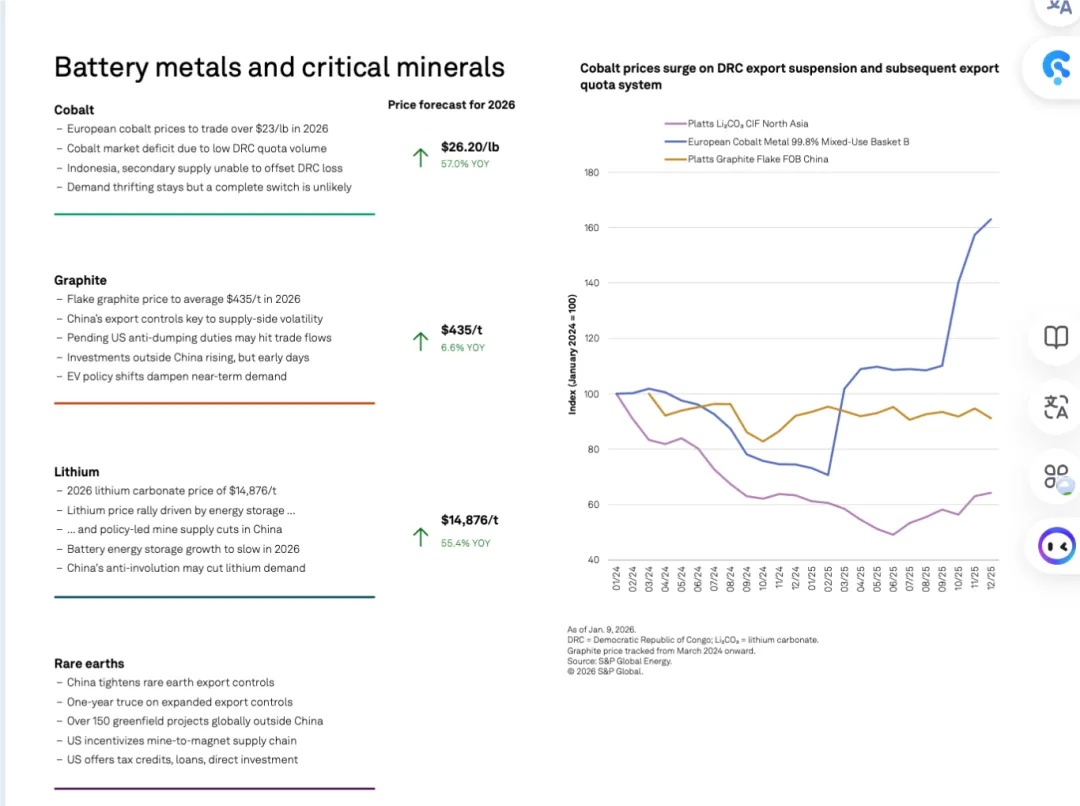

4. 电池金属与关键矿物

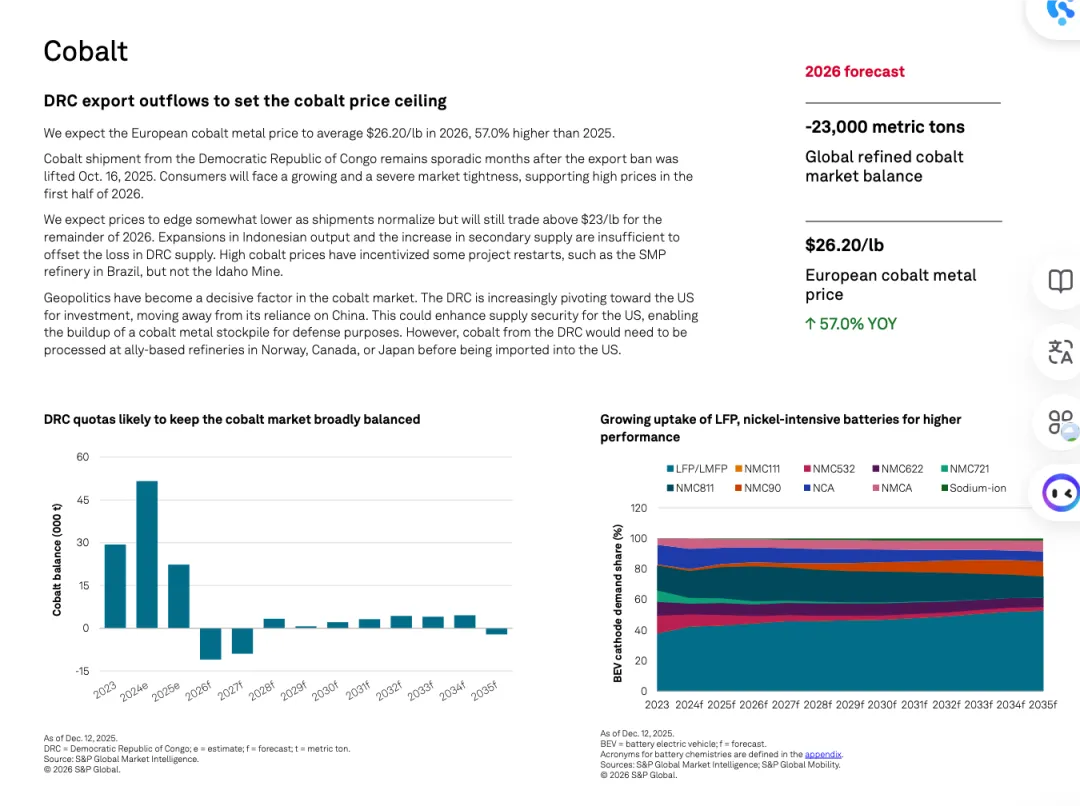

钴:$26.20/磅(同比+57.0%)。价格飙升,主因刚果(金)(DRC)出口配额大幅减少,导致严重供应短缺。印尼和再生供应无法弥补缺口。

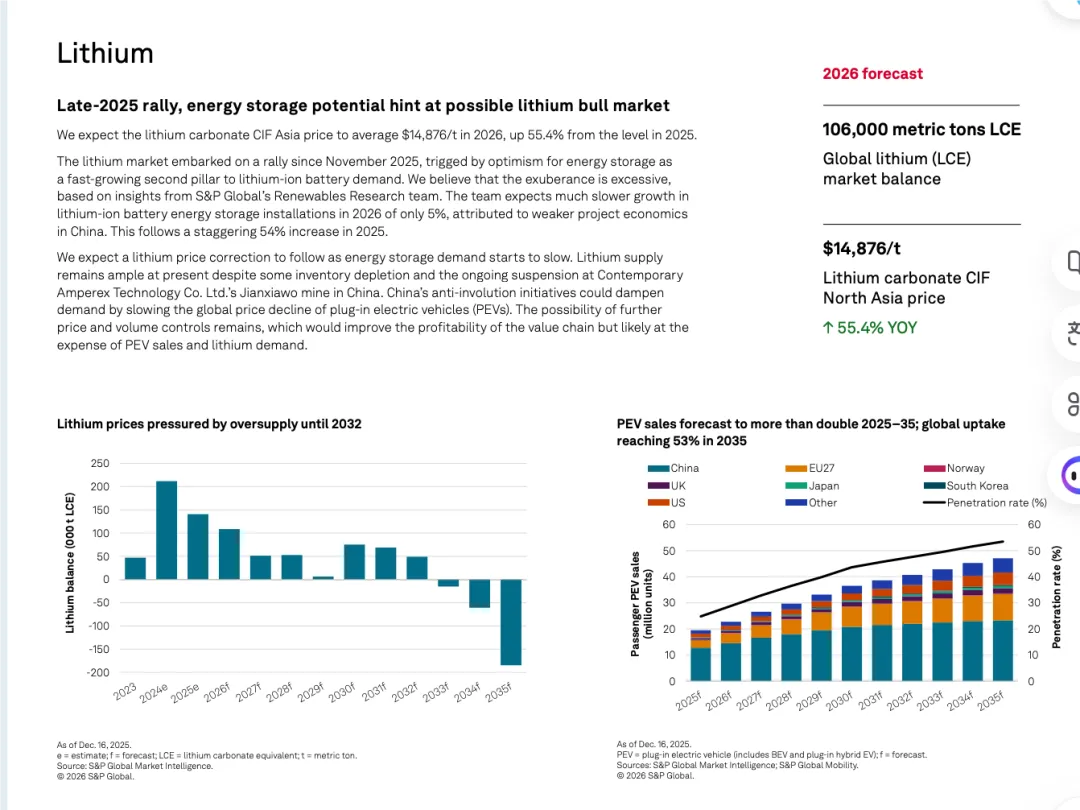

锂(碳酸锂):$14,876/吨(同比+55.4%)。2025年底因储能需求预期而开启涨势,但S&P认为2026年储能装机增速将大幅放缓(仅5%),价格后续可能面临修正。

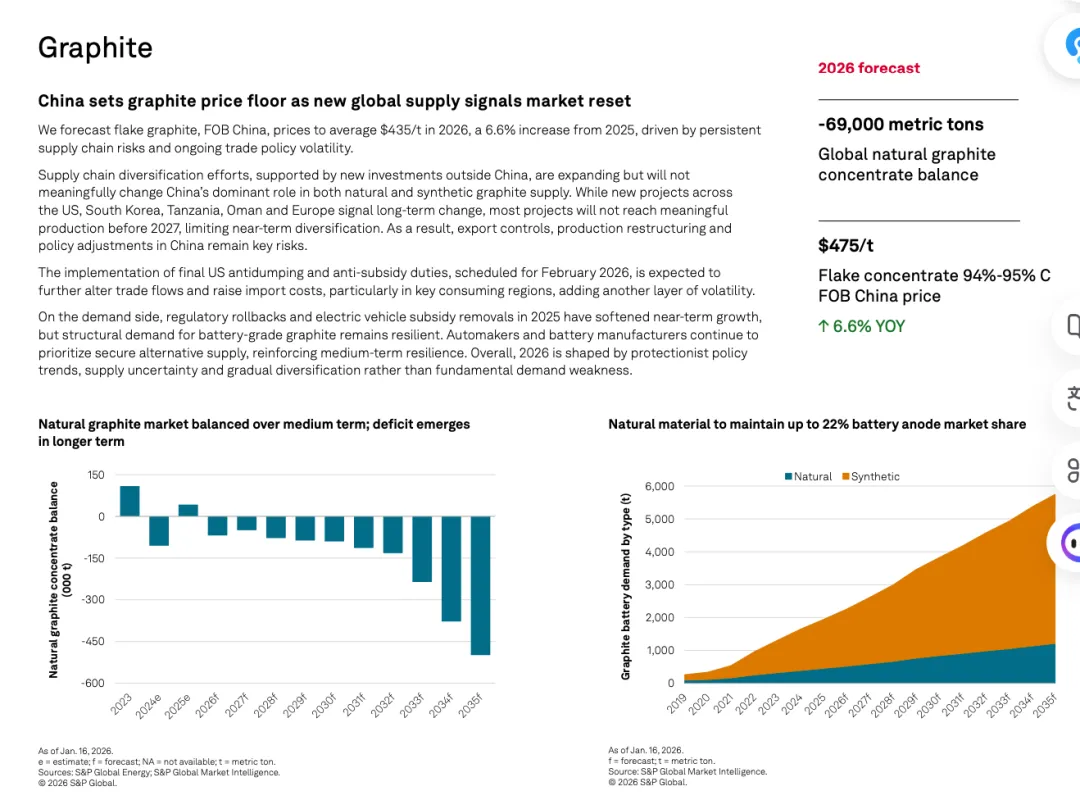

石墨(鳞片):$435/吨(FOB中国,同比+6.6%)。受中国出口管制和即将实施的美国反倾销税影响,供应链风险和贸易政策波动是主要驱动因素。

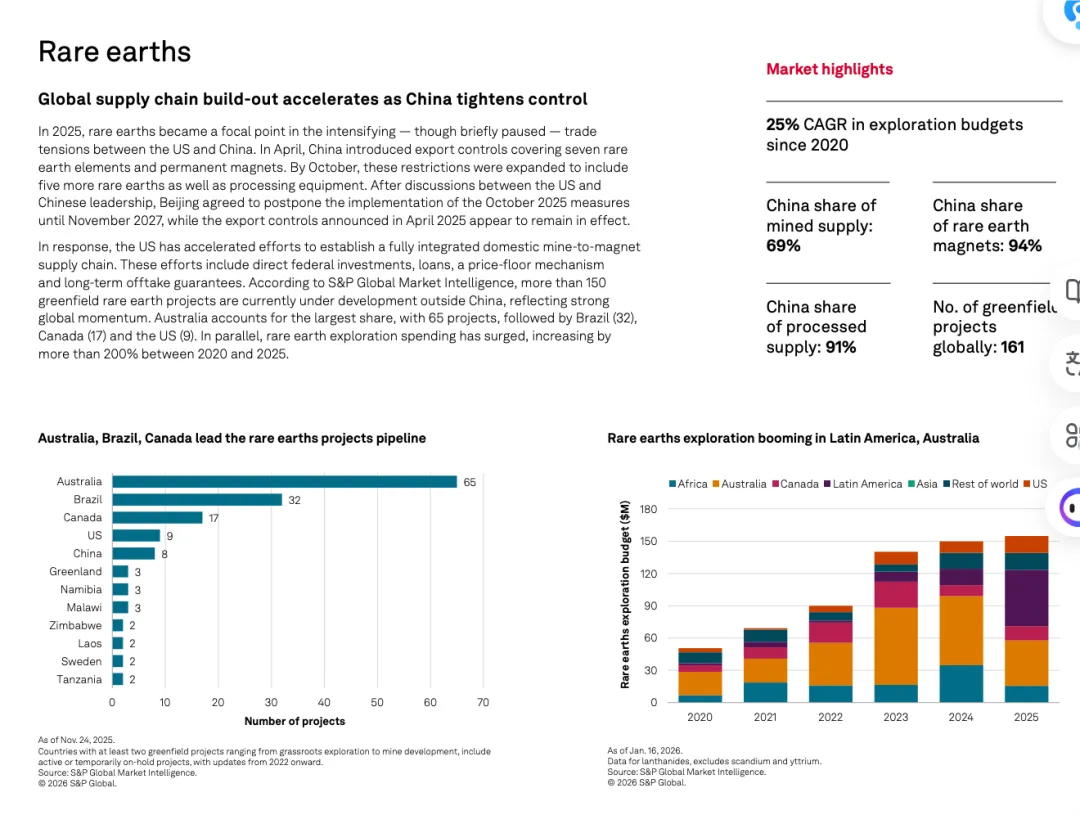

稀土:中国收紧出口管制,但与美国达成一年“休战”。全球正加速建设非中国供应链,超150个绿地项目在开发中(澳大利亚、巴西、加拿大领先)。

贵金属:在避险需求和货币政策支持下普遍看涨,尤其是黄金和白银。

黑色金属:整体承压,受中国钢铁行业疲软和供应增加影响,但政策(CBAM、关税)为欧美市场提供支撑。

基本金属:铜是明星,受益于绿色转型的长期结构性需求。镍因供应政策风险而上涨,而铝和锌则面临过剩压力。

电池金属:钴和锂价格暴涨,但驱动逻辑不同。钴是纯粹的供应冲击,而锂的涨势可能不可持续,面临需求放缓的挑战。石墨和稀土则深受地缘政治和供应链安全考量的影响。