文章分为三部分

1.主营业务

2.利润表分析

3.资产负债表和现金流表分析

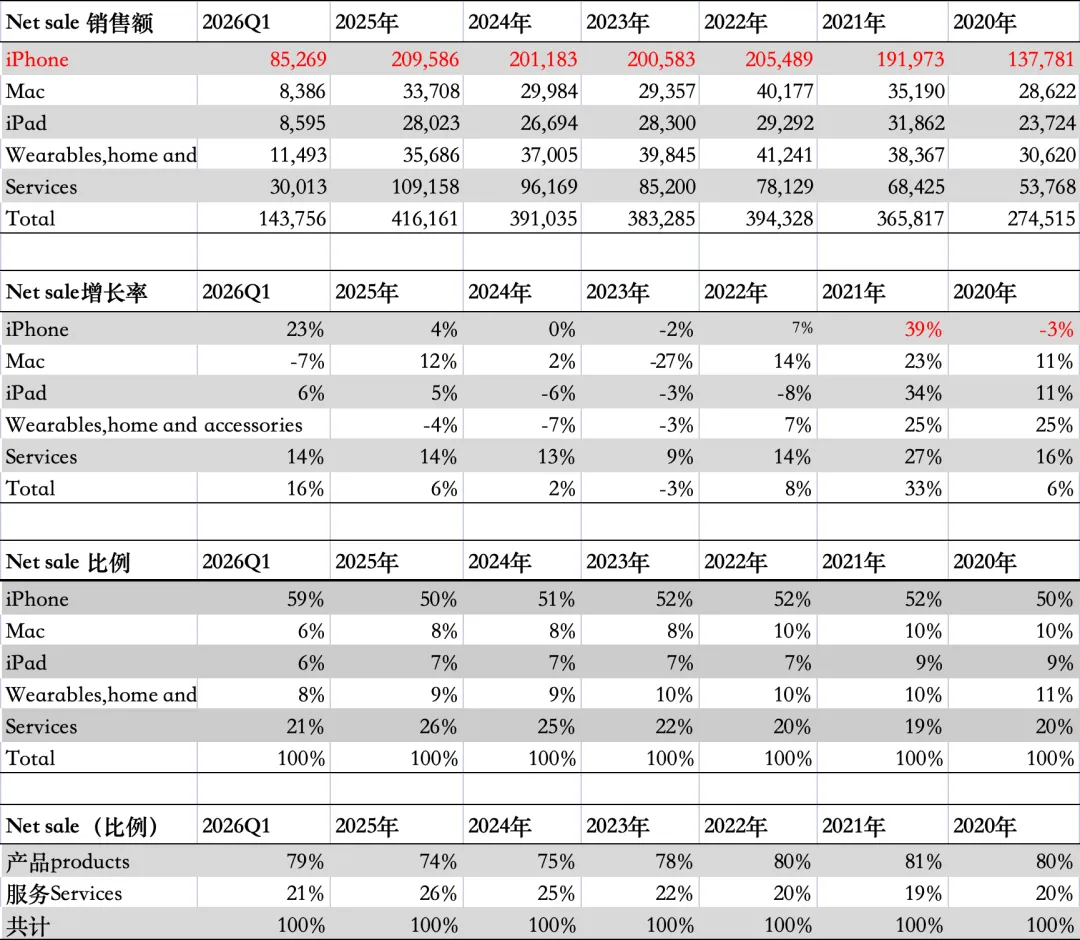

2026Q1(截止2026年12月27日季度),苹果公司总营业收入为达1438亿美元,同比增长16%,创下有史以来最好的季度业绩,其中iPhone增长了23%至853亿美元,iPhone 17系列活跃装机量和升级用户数均创历史新高。2025财年苹果公司总营业收入为4162亿美元,同比增长6%。其中产品收入为1137亿美元,同比增长16%,服务分部收入为300亿元,同比增长14%。

01

主营业务

2026Q1(截止2026年12月27日季度),苹果公司总营业收入为达1438亿美元,同比增长16%,创下有史以来最好的季度业绩;2025财年苹果公司总营业收入为4162亿美元,同比增长6%,2020年至2026六年增长率分别为6%、33%、8%、-3%、2%、6%。公司毛利率上升至48.2%,主要得益于产品组合的优化以及杠杠效应。高毛利率收入的服务分部比重进一步上升。

2026Q1,苹果公司服务分部总营业收入同比提升14%至300亿美元,占用营业收入比为21%,。2025财年,服务分部总营业收入同比提升14%至1092亿美元,占总营业收入比例提升至26%,主要得益于广告业务、App Store 净销售额以及云服务增长。服务分部保持稳定的中高速增长,近年苹果公司产品收入停滞,服务营收成为苹果公司主要的增长动力,也是确定性最强的业务,其占总营业收入比例也从2020年的20%提升至28%,可预计还将继续扩大。

服务分部增长稳定、市场上限高、利润率高。苹果打造了最好的软件生态,消费者使用苹果云服务、媒体流等软件服务的行为具有很强的惯性,转化成本较高,一旦形成习惯便不会轻易改变。苹果活跃设备数量达到了25 亿台,这也给服务业务带来更好的机遇。

财报电话会议披露:

12 月季度App Store 创下了季度纪录,所有不同类别都出现了广泛的增长,各个地区市场也是如此。发达市场和新兴市场也都创下了历史纪录,并且这两个市场都实现了两位数增长。Apple TV+势头强劲,12月的观看量比去年同期增长了36%。Apple Music的听众数和新增付费订阅用户数均创下历史新高。Apple Pay推广到了更多的市场。App Store每周平均迎来超过8.5亿用户,自2008年以来,开发者在平台上已累计赚取超过5500亿美元。

服务分部

2026Q1,苹果公司服务分部总营业收入同比提升14%至300亿美元,占用营业收入比为21%,。2025财年,服务分部总营业收入同比提升14%至1092亿美元,占总营业收入比例提升至26%,主要得益于广告业务、App Store 净销售额以及云服务增长。服务分部保持稳定的中高速增长,近年苹果公司产品收入停滞,服务营收成为苹果公司主要的增长动力,也是确定性最强的业务,其占总营业收入比例也从2020年的20%提升至28%,可预计还将继续扩大。服务分部增长稳定、市场上限高、利润率高。苹果打造了最好的软件生态,消费者使用苹果云服务、媒体流等软件服务的行为具有很强的惯性,转化成本较高,一旦形成习惯便不会轻易改变。 苹果活跃设备数量达到了 25 亿台,这也给服务业务带来更好的机遇。

财报电话会议披露:12 月季度App Store 创下了季度纪录,所有不同类别都出现了广泛的增长,各个地区市场也是如此。发达市场和新兴市场也都创下了历史纪录,并且这两个市场都实现了两位数增长。Apple TV+势头强劲,12月的观看量比去年同期增长了36%。Apple Music的听众数和新增付费订阅用户数均创下历史新高。Apple Pay推广到了更多的市场。App Store每周平均迎来超过8.5亿用户,自2008年以来,开发者在平台上已累计赚取超过5500亿美元。

iPhone

2026Q1,iPhone分部增长了23%至853亿美元,创历史新高。iPhone 17系列活跃装机量和升级用户数均创历史新高。iPhone17是史上最强大、同时也是最受欢迎的iPhone阵容。iPhone 17 Pro、17 Pro Max提供了终极的iPhone体验,它们拥有iPhone史上最佳的性能和电池续航、最先进的摄像头系统。iPhone Air是迄今为止最纤薄、最轻巧iPhone智能手机。而iPhone 17在原先基础上做到了性能升级。在此之前,2025财年,iPhone分部收入同比增长4%至为2098亿美元。2020年至2024财年(九月份起算)五年增长率分别为-3%、39%、7%、-2%,0%。2020-2024年,全球手机市场出货量分别为12.9、13.5、12.1、11.7、12.2, 增长率为-5.7%、4.7%、-11.3%、-3.2%、7%。

AI正在重塑所有事情。自“Apple智能”推出以来,苹果引入了数十项功能,包括写作工具和“清理”功能,并使其支持15种语言。这些AI体验是个性化的、私密的、跨平台集成的,并且与用户的日常活动息息相关。苹果正在将智能融入人们已经习惯的产品体验中,进一步增强体验。但总得来说,苹果手机AI进程不如预期。

当地时间1月12日,苹果与谷歌宣布达成一项多年期战略合作协议。根据双方披露的信息,谷歌的Gemini核心模型架构将被用于支持下一代Apple Foundation Models,并成为Siri新一轮升级的底层技术基础。

这意味着,长期坚持自研路线的苹果,在生成式人工智能上,首次引入竞争对手的基础模型技术。

Mac、iPad、可穿戴设备

2026Q1,Mac营业收入84亿美元,同比下降7%。主要是去年同期发布的M4 MacBook Pro、Mac mini和iMac的高基数对比。但Mac的装机量再创历史新高,近一半购买Mac的客户是首次使用该产品。搭载M5芯片的14英寸MacBook Pro在AI性能上实现了飞跃。

iPad:营收86亿美元,同比增长6%,营业收入高于Mac。主要是M5 iPad Pro和A16 iPad推动了增长。

可穿戴设备/家居/配件:营收115亿美元,同比下降2%。主要受限于 AirPods Pro 3 的供应短缺。

分地区

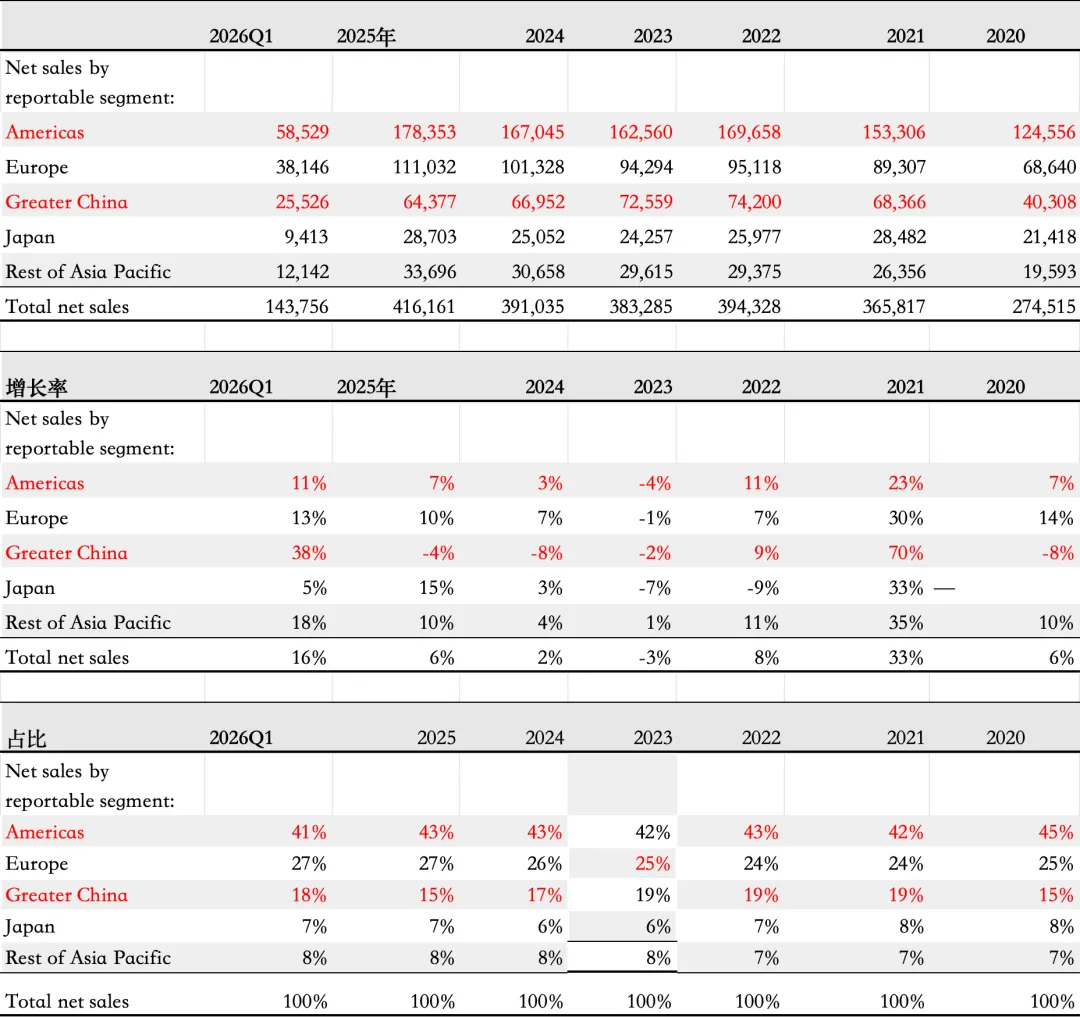

2026Q1,苹果公司在包括大中华区市场在内的所有市场都取得了正增长。

大中华地区市场销售额为255亿美元,增速为38%,是增长最快的市场。市场占有率提升至18%,主要是由于iphone 销售额增加,其升级用户数量创下纪录,来自安卓转换用户的增长也达到两位数。在此之前,大中华地区市场已连续三年负增长。

美洲市场销售额585亿美元,增速为11%,市场占有率为41%;欧洲市场销售额381亿美元,增速为13%,市场占有率为27%;日本市场销售额为94亿美元,同比增长5%,市场占有率保持在7%;其他亚太地区市场销售额为121亿美元,增长率为18%,连续多年跑赢苹果公司营收增长水平,市场占有率为8%。

2025财年,iPhone在全球范围内表现强劲,在多个市场创下营收历史新高,包括美国、大中华区、拉丁美洲、西欧、中东、澳大利亚和南亚,同时在印度创下了十二月季度纪录。iPhone活跃装机量增长至历史新高,并且在美国、中国大陆、日本和印度等多个国家,升级用户数量在总量和各国层面均创下了新的历史纪录。根据World Panel最近的调查,iPhone是美国、中国城市地区、英国、澳大利亚和日本的畅销机型。

2025财年,美洲、欧洲、中国、日本、其他亚太地区营业收入增长率分别为7%、10%、-4%、15%、10%,占比分别为43%、27%、15%、7%、8%

02

利润表分析

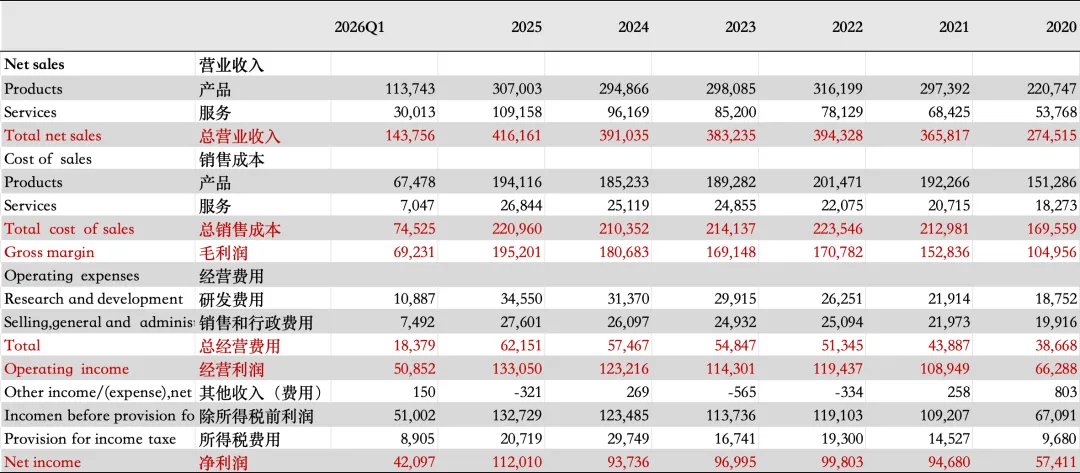

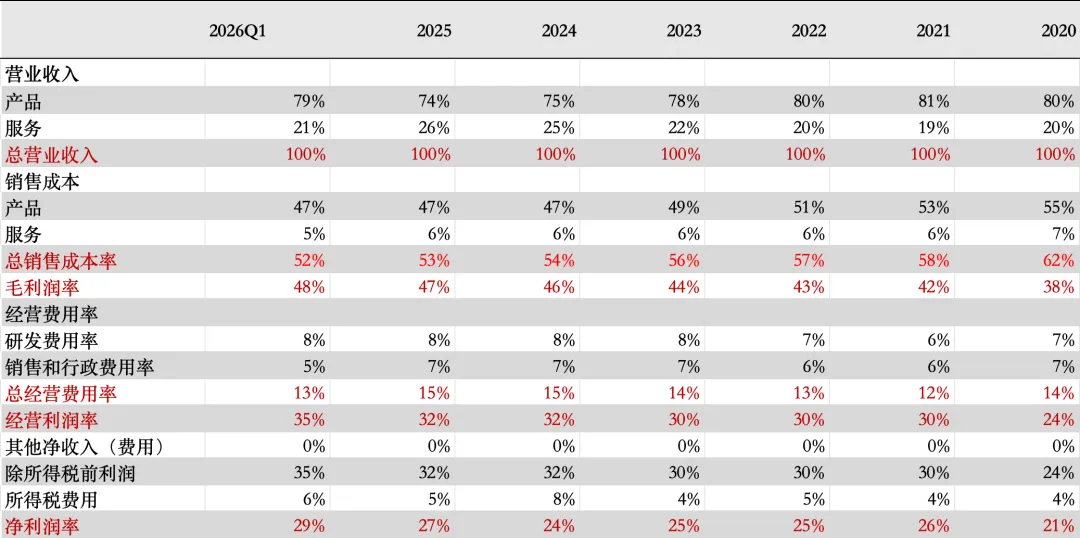

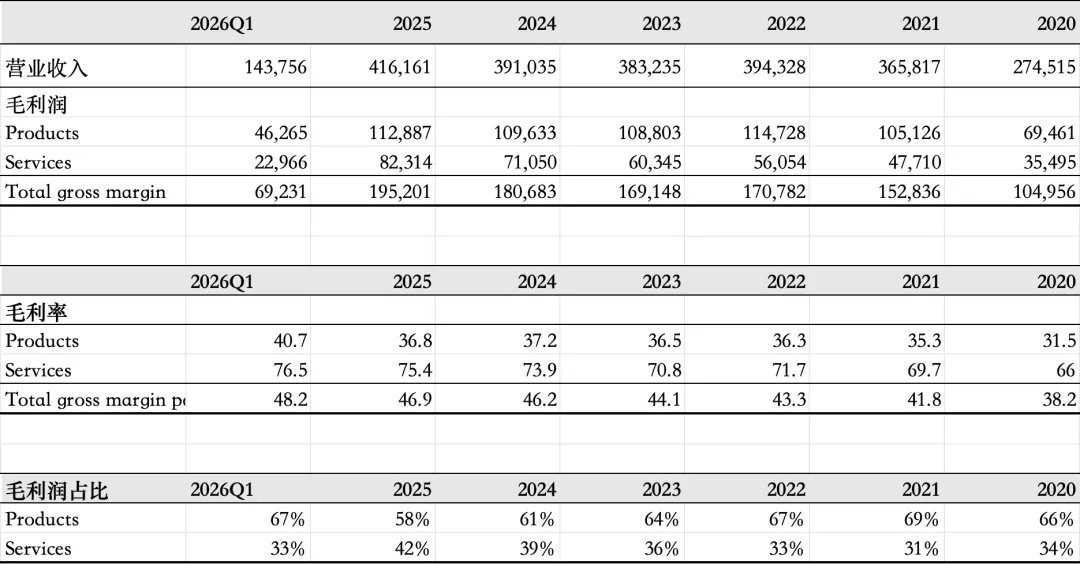

2026Q1,苹果公司总营业收入为1438亿美元,同比增长16%,创历史新高。其中产品收入为1137亿美元,同比增长16%,服务分部收入为300亿元,同比增长14%。2025财年,苹果公司总营收为4162亿美元,同比增长6%,其中产品收入为3070亿美元,同比增长4%,服务收入为1092亿美元,同比增长14%;

毛利率

2025Q1,公司整体毛利率提升至48.2%,创历史新高。从2020年至2025年,近六年毛利率分别为38%、42%、43%、44%、46%、46.9%、48.2%。

Q1产品毛利率同比提升至40.7%,主要得益于产品结构的调整以及规模提升带来的杠杆效应,但部分被关税成本抵消。服务毛利率继续提升至76.5%,主要得益于服务业务结构的变换,以及规模提升带来的杠杠效应,部分被成本上升所抵消;

2025财年,服务分部营收占比提升至26%,毛利率提升至75.4%;产品分部毛利率36.8%,同比下降40个基点。产品分部毛利润占总毛利润比例58%,服务分部提升至为42%。随着服务分部营业收入的持续提升,服务分部毛利润比重将会继续增加。

财报披露,公司未来毛利率可能受到多种因素影响。“预计毛利率将在48%至49%之间

“当我们有一个好的产品周期,比如 iPhone 目前强劲的定价周期时,这确实会在产品组合和杠杆方面带来更有利的机会。服务业务正以两位数增长,这也是一个因素。我们预计服务产品组合将继续有利毛利率提升。从第一季度过渡到第二季度时通常如此,这部分抵消了季节性杠杆损失,因此会有增有减。但总的来说,预计第二季度毛利率在48% 至 49% ”。

经营利润

2026Q1运营费用为184亿美元,同比增长19%,占总销售额的13%,主要是由于研发投入增加。研发费用上升32%至108亿美元,占总销售额8%,销售和一般行政费用上升4%至75亿美元,占总销售额5%。2025财年经营费用为621亿美元,同比增长8%,占总销售额15%。其中研发费用增长10%至345亿美元,占总销售额8%,销售和一般行政费用上升6%至276亿美元,占总销售额的7%。

2026Q1经营利润为428亿美元,同比增长19%,经营利润率为35%;2025财年经营利润为1330亿元,经营利润率为32%;

2026Q1所得税费用为62亿美元,有效税率为17.5%,实际税率低于法定联邦所得税税率,主要得益于境外所得的实际税率降低、美国联邦研发税收抵免的影响,以及基于股票的薪酬所享有的税收优惠,在一定程度上被各州所得税所抵消。

2026Q1净利润为421亿美元,同比增长16%,与营业收入增速持平,净利润率为29%;稀释后每股收益为2.84美元,同比增长19%。净利润和稀释后每股收益均创历史新高,这运营现金流达到539亿美元的历史新高。2025财年净利润为1120亿美元,同比增长19%,净利润率为27%。

在财报电话会议上,管理层对三季度业务展望时表示:“我们预计公司三月季度总收入将同比增长13%至16%,这包含了我们对本季度iPhone供应受限情况的最佳预估。我们预计服务收入的同比增长率将与十二月季度报告的水平相似(14%)。预计毛利率将在48%至49%之间。我们预计运营费用将在184亿至187亿美元之间,这与十二月季度报告的水平相近,主要是由研发支出同比增长所驱动。我们预计税率约为17.5%”。

资本回报率

按照pulak prasad 的已动资本回报率=税息前利润/(净运营资本+固定资产净值)计算,取利润表中 经营溢利=税息前利润(约等于):

已动资本回报率2024

=1232/(878+1205)=59%;

已动资本回报率2025

=1331/(933+1336)=59%

已动资本回报率2026Q1

=508/(912+1433)=22%;

按照净资产收益率计算:

ROE2024=净利润/净资产

=净利润/营业收入*营业收入/总资产*总资产/净资产=937/3910*3910/3650*3650/570

=24%*107%*640%=164%

ROE2025=1120/737

=1120/4162*4162/3592*3592/737

=27%*116%*487%=152%

ROE2026Q1=420/882

=420/1438*1438/*3793*3793/882

=29%*38%*430%=48%

03

资产负债表和现金流表

资产表

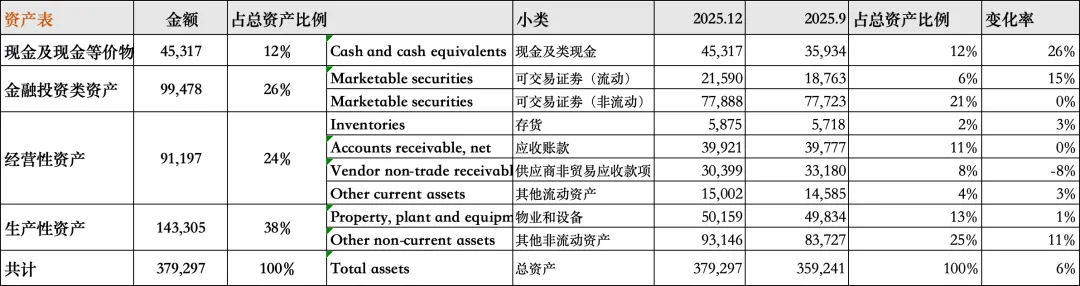

截止2025年12月27日,苹果公司总资产共计3793亿美元,对比2025年9月上升6%,比2024年12月底增加了350亿美元。总负债2910亿美元,负债占总资产77%,比去年同期下降了3个百分点。

现金及现金等价物453亿美元,占总资产12%,比去年同期增加了150亿美元,增加了3个百分点,苹果公司现金储备在增长;

金融投资类资产共995亿美元,占总资产26%,对比2021年的44%大幅下降;对比去年同期32%也减少了6个百分点。其中短期证劵216亿美元,长期证劵799亿美元。

经营性资产912亿美元,占总资产24%;比去年同期增长近120亿美元。其中存货59亿美元,占总资产2%;应收账款和供应商非贸易应收款项分别为399亿美元和304亿美元,各占总资产比例为11%和8%;其他流动资产150亿美元,占总资产4%;

生产性资产1433亿美元,占总资产38%,比去年同期增加了近200美元;其中物业和设备502亿美元,占总资产13%;其他非流动资产931亿美元,占总资产25%;

截止2025年12月27日,苹果公司持有1450亿美元的现金和有价证券。有22亿美元的债务到期,并减少了60亿美元的商业票据,总债务为910亿美元。因此,在季度末,净现金为540亿美元。

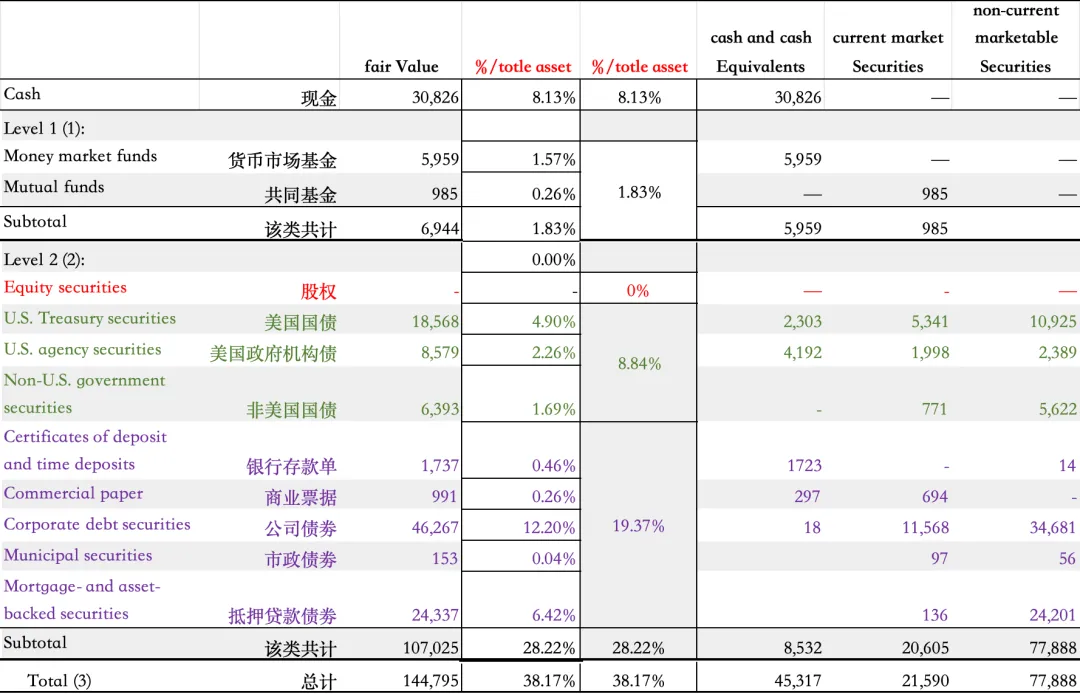

截止2025年12月27日,现金、现金等价物和可交易证劵公允价值为1448亿美元,共占总资产38%。

其中现金308亿美元,货币基金等类现金69亿,银行存款单17亿,占总资产超过10%;

占总资产28%的,总金额1070亿美元第二类投资性资产中,没有股权类投资,绝大部分属于政府类债劵和公司类债劵。其中金融投资为政府类债劵(包括美国国债、美国政府机构债、非美国国债),共335亿美元,占总资产8.8%。银行存款单为17亿美元,商业票据为10亿美元,最主要的投资是公司债劵,共计462亿美元,但持有量持续下降,对比期初639亿下降近100亿、比2021年的848亿美元下降近300亿美元;抵押贷款债劵253亿美元,对比期初的234亿美元增加了19亿,占比提升至7.6%。苹果在对外投资方面进一步提升了安全性和流动性考量。

负债表

截止2025年12月27日,苹果公司总负债为2911亿美元,占总资产77%,比去年同期下降了3个百分点,苹果公司在降低杠杠使用。苹果公司属于高杠杆类型。

大部分为无息的生产性负债,约为2005亿美元,占总资产的53%。 其中应付款项为706亿美元,占19%,其他流动负债685亿美元,占比18%。苹果公司在产业链中处于强势地位。

有息负债共计905亿美元,比去年同期减少约60亿元。包括短期借款118亿美元、长期借款767亿美元,商业票据20亿美元,共占总资产24%,比去年同期减少了4个百分点。2025财年财报显示,截止2025年9月,长期借款共783亿美金,对比2024年9月857亿、2023年9月953亿持续下降,有效利率水平在0.03%-5.75%之间,2025年债务发行成本在4.07%-4.83%之间,资金成本对比上一年有所降低,但对比加息周期前大幅提升。

现金流表

本季度末,苹果公司持有1450亿美元的现金和有价证券。有22亿美元的债务到期,并减少了60亿美元的商业票据,总债务为910亿美元。因此,在季度末净现金为540亿美元。

2026Q1,经营活动所得现金净额为539亿美金,大于净利润421亿美元。 2025财年,经营活动现金流为1115亿美元,与净利润1120亿美元持平。 2022年至2024财年,经营活动所得现金流超过1100亿美元,都超过净利润。

2026Q1投资活动所用现金净额为49亿美金,投资现金流在多年为正之后转负,从收缩转向扩张。2025财年,投资活动所得现金净额为152亿美金,2022至2025年,公司投资所用现金净额已连续4年为正,对外投资处于收缩状态。

2026Q1融资活动所用现金净额为397亿美金,主要用于股权回购(247亿美金)以及股权分红(39亿美金),以及商业票据回购59亿美元。2022年至2025财年,融资活动所用现金净额依次为950亿美元、1085亿美元、1220亿美元、1217亿美元,年度回购股权金额为602亿美元、776亿美元、949亿美元、907亿美元,年度支付股息接近150亿美元。

每年近千亿的利润,除了必要的资本开支,主要用于回购和分红。减少对外投资,减少负债,加大回购,保持分红,是苹果公司近年的资金使用方式。