手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

【财报寻宝】存货:财报里的“仓库密码”

日期:2026-01-21 04:15:47 来源:网络整理 作者:本站编辑

评论:0

【财报寻宝】存货:财报里的“仓库密码”

存货,可能是资产负债表中最容易藏着「地雷」和「财富密码」的科目。它即是企业盈利的源泉、也是资金的坟墓、造假的温床。所以才有祝你货如轮转

,或积压滞销的无奈。

看懂了,10倍股在眼前;看不懂,本金炸飞。

存货的定义简单来说分3项:

原材料

在产品(半成品)

产成品

作为财报解读者,先要明白存货的成本怎么算?

两个字:“拼”和“做”

前者是采购成本:包括买价款、相关税费、运输费、装卸费、保险费等其他属于存货采购成本的费用。

后者是加工成本:包括车间工人工资、水电费、设备折旧费、修理费、办公费等等。它被分摊到每个产品上 ,进入存货成本。

二、实战

存货到底是「金矿」,还是「雷区」,老必通常用6大招教你识破

实战指标1:原材料的组成

案例:空调vs白酒

铜占空调生产成本的20%-30%。铜价一张,空调厂家就“肉疼”

因为原材料的涨价会提升成本,但售价却很难上涨,利润自然减少。

反观白酒,原材料是高粱等农作物,供给足,价格便宜还稳如老狗,酒厂完全不用担心涨价的暴击。这就是为什么白酒具备优秀商业模式的原因之一。

所以,必须弄清产品的原材料构成。

新能源电池的锂矿、手机的芯片、中药股的名贵药材、航空股的油价,都是一个道理。

投资制造型企业,先看“饭碗”端的稳不稳——原材料要是“贵公子”,利润就是“易碎品”

实战指标2:存货周转率/天数

存货周转率=营业成本/平均存货。它是检验企业运营的非常重要的指标之一。老必很喜欢它的变形指标:存货周转天数。今天来点高级货,使用4组周转天数指标,看透企业。

(1)存货周转天数=365/存货周转率

(2)原材料周转天数:代表采购能力

(3)在产品周转天数:代表生产能力

(4)产生品周转天数:代表销售能力

这四组数据一对比,企业的优势短板直接暴露。到底是采购存在问题,还是生产或销售。

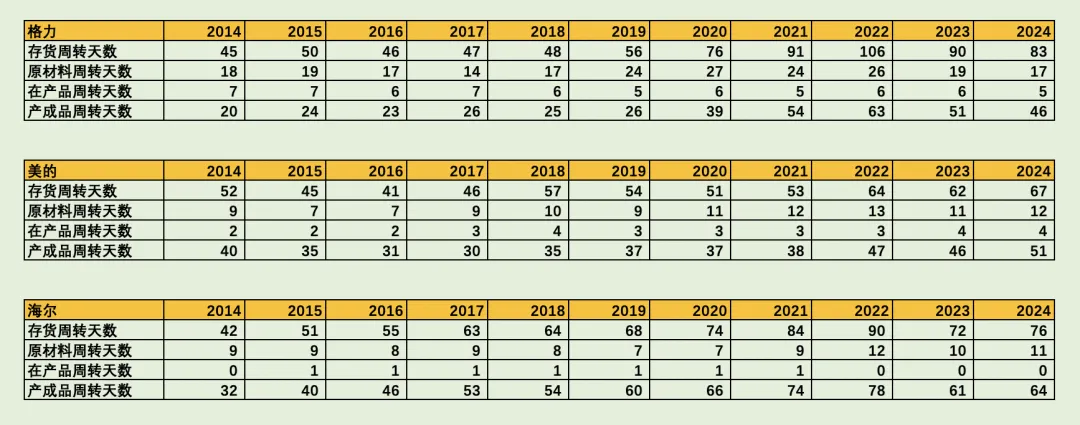

案例:格力vs美的vs海尔

格力自2020年开始渠道改革,偏偏撞上疫情影响,结果存货周转天数从50天暴增至100天。同期海尔和美的变化不大。

拆分来看,主要是产成品周转天数上升导致,而原材料周转天数、在产品周转天数均无变化,

说明格力的问题出现在销售端,而非生产端和采购段。

2024年,产成品周转天数已经呈下降趋势,看来管理层已经重拳出击,虽不知最终成效如何,但至少有好的曙光

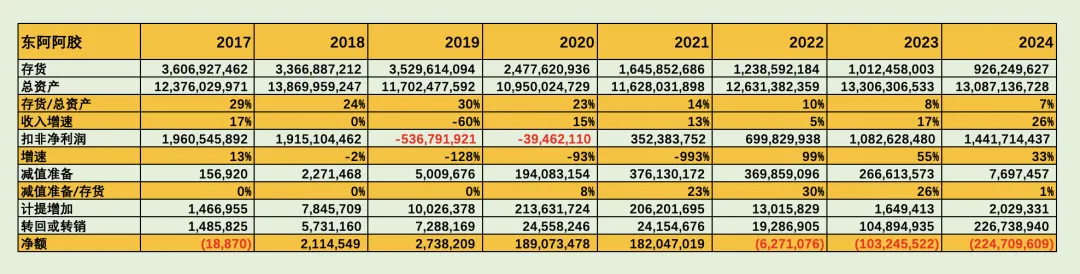

案例2:东阿阿胶的「惨案」

2014年,东阿阿胶存货周转天数才266天,代表不足3个季度便能卖空仓库,堪称搬砖小能手。可到2019年,数字飙升到808天,要2年1季度才能卖完!

这哪里是周转,简直是“仓库养老”。

更要命的是,原材料、在产品、产成品周转天数全线溃败,用僵尸库存形容毫不夸张

早在2017年,这些数据就有预警,看懂的人早溜之大吉,看不懂的只能含泪站岗。

实战指标3:存货和其他指标的匹配

分析存货,不能单独看这一个指标,还要和其他数据相结合,从而分析公司的情况。否则容易盲人摸象。

(1)存货/总资产:占比太高就是“资金焚火炉”

(2)存货绝对值和增速:暴增需警惕

(3)存货+营业收入+现金流:

收入不增,存货大增,必有蹊跷。坏的方面,产品滞销或造假。货都卖不出去,还长期大量囤货?压货的可都是钱,谨防造假

好的方面,公司可能有「私心」

这里讲一个正面案例:2014年的白酒股老白干

2014年,老白干酒的存货大增,20%+增速,占总资产的比例节节攀升,更要命的是,财报的存货周转天数由448天暴增至577天。

是否说明老白干酒的的存货要爆雷了呢?

不是!

结合其他数据,收入增长正常,更重要的是预售账款同步大增。于是勾勒出一副画面:明明公司有存货,经销商也积极打款,但酒企似乎不愿意发货,从而确认销售收入。这是为什么呢?

原来是为改制和员工持股!

看懂这波操作的人,果断买入吃肉。看不懂很可能卖出在黎明前

所以,老必再次强调的:财报分析最忌讳单点爆破。要把整个财务数据和基本面结合起来,才能挖掘出买卖点。

实战指标4:存货减值

存货最怕的是什么?过期、贬值、减值!

这玩意像埋在财报理的炸弹,一旦引爆,利润直接炸穿。通常减值会持续数年。

还是以东阿阿胶为例:

2017年,存货/总资产的比例一直维持在高位,约25%-30%。

说明总资产中有四分之一都是存货,可这部分存货的减值准备一直是0%。再结合之前讲过的应收款项异常,2017年是卖出的时机

2018年,收入0增长,净利润负增长。

2019年,收入下降60%,净利润巨额亏损。

2020-2021年,开始对存货进行减值,连续2年计提1.8亿存货减值准备,终于将存货/总资产的比例下降至14%,同时减值/存货比例由0%上升至23%。

2022年,不再计提存货减值,瘦身成功,再结合员工股权激励,当年可作为买点

仅看财报就能模糊判断出东阿阿胶的买卖点,这个科目值钱吧。

实战指标5:存货周转率+毛利率

存货周转率和毛利,就像一对「夫妻」。两个携手共进,才是幸福家庭。如果只有一方付出,或者背到而驰,那离婚可能不远了

(1)存货周转率上升,毛利率提升

逻辑:产品供不应求,在涨价,

好事

(2)存货周转率上升,毛利率下降

逻辑:降价促销,长远看不是好事

(3)存货周转率下降,毛利率上升

逻辑:存货周转天数上升代表产品销售遇冷,但却出现异常毛利率上升,要么公司产品提价,要么造假嫌疑。

(4)存货周转率下降,毛利率下降

逻辑:产品滞销,坏事。

实战指标6:存货+行业周期

存货的终极玩法,是结合行业周期。周期不同,存货的价值天差地别,正所谓:顺风囤货,逆风割肉。

景气周期,存货越多越吃香

2025年,黄金价格大涨,黄金股哪家存货越多,不仅业绩增长快,存货价值还需要重估。虽不会反映在财报中,但会反映在股价上(存货科目只许减值,不允许增值

)

下行周期,存货越多越危险

2024年的地产股,存货积压,房价下跌。土地不仅要付贷款利息,还要计提减值,业绩直接凉凉

三、总结

存货,是企业的呼吸。呼吸顺畅,活力满满;呼吸停滞,命悬一线。

看懂存货,就看懂了企业的生死线。

从此在财报分析和投资的道路上,便能少踩坑,多吃肉!

(完)

打赏

更多

>

同类资讯

• 工业烟气治理核心装备:离心引风�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

赛力斯超级增程技术五次迭代及对相关行业的影响分析

0

2

2025中医药市场研究报告(附下载)

0

3

行业完整分析框架

0

4

李中厚调研自然资源、市场监管等工作

0

5

未来十年最具潜力的五大出海行业深度分析!

0

6

重磅解读|《关于推进行业高质量数据集建设行动的实施方案》 的风向

0

7

每天一本投资经典|《手把手教你读财报》

0

8

2025-2027年行业报告合集|30+行业分析研究报告|市场调研资料参考

0

9

PCB行业深度跟踪报告:AI高速升级需求催生mSAP新趋势,积极把握算力主升浪行情-招商证券

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved

,或积压滞销的无奈。

,或积压滞销的无奈。

因为原材料的涨价会提升成本,但售价却很难上涨,利润自然减少。

因为原材料的涨价会提升成本,但售价却很难上涨,利润自然减少。

早在2017年,这些数据就有预警,看懂的人早溜之大吉,看不懂的只能含泪站岗。

早在2017年,这些数据就有预警,看懂的人早溜之大吉,看不懂的只能含泪站岗。

)

) ,或积压滞销的无奈。因为原材料的涨价会提升成本,但售价却很难上涨,利润自然减少。早在2017年,这些数据就有预警,看懂的人早溜之大吉,看不懂的只能含泪站岗。)

,或积压滞销的无奈。因为原材料的涨价会提升成本,但售价却很难上涨,利润自然减少。早在2017年,这些数据就有预警,看懂的人早溜之大吉,看不懂的只能含泪站岗。)