作为现代金属加工不可或缺的“冷却剂”,热处理液——尤其是淬火介质——正在经历一场深刻的变革。从汽车齿轮到飞机起落架,从石油管道到医疗器械,这些看似普通的液体,决定着金属零件的最终性能与寿命。

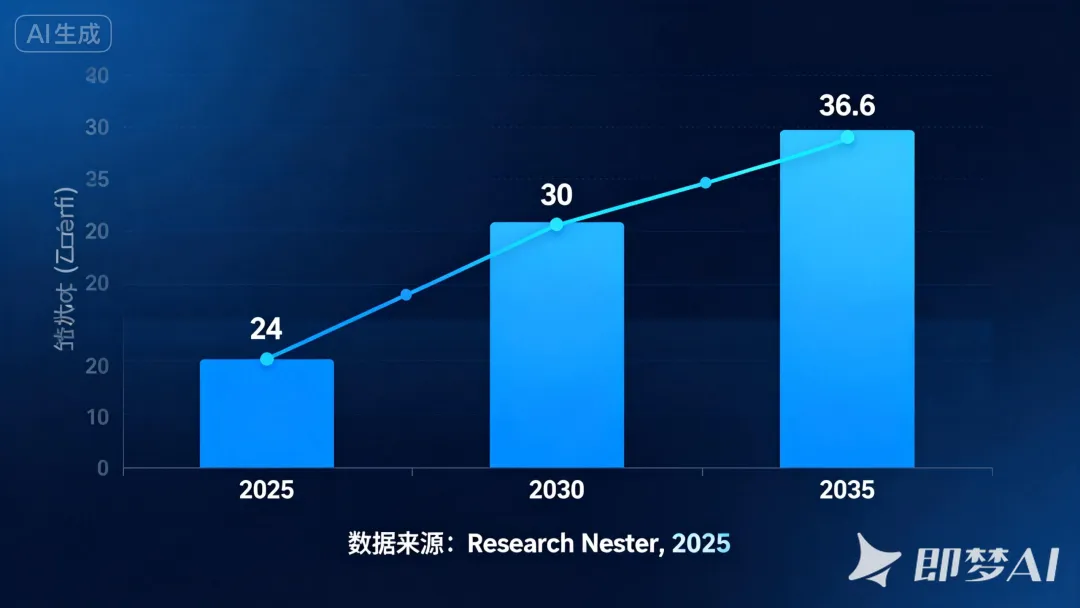

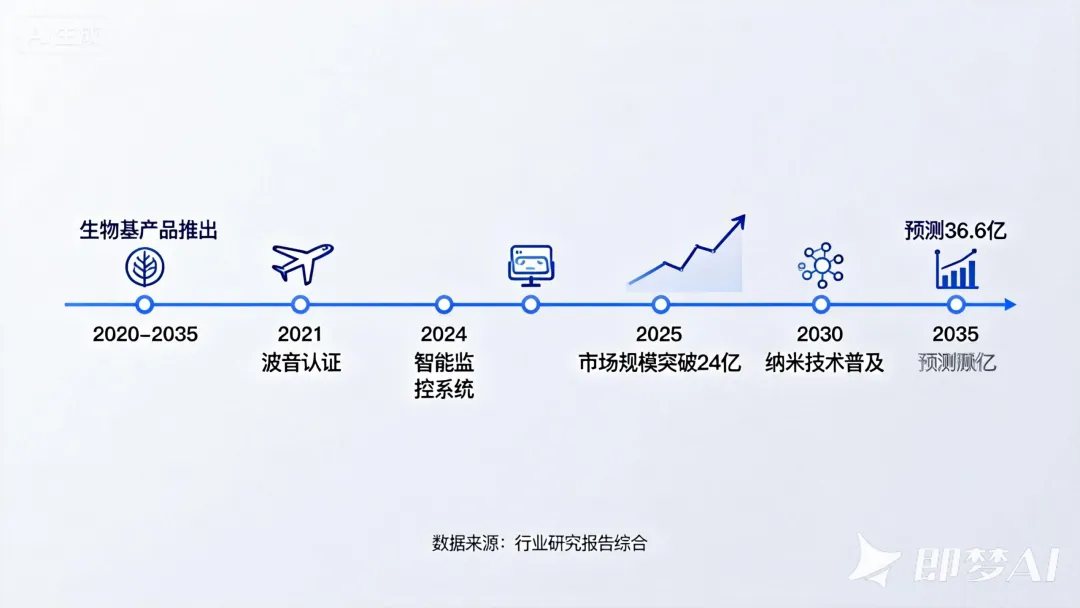

2025年,全球淬火液和淬火盐市场规模已超过24亿美元,预计到2035年将达到36.6亿美元,年复合增长率保持在4.3%以上。在这看似平稳的增长曲线背后,是技术路线、竞争格局和应用场景的剧烈变动。

01 市场格局:亚太崛起与油品主导

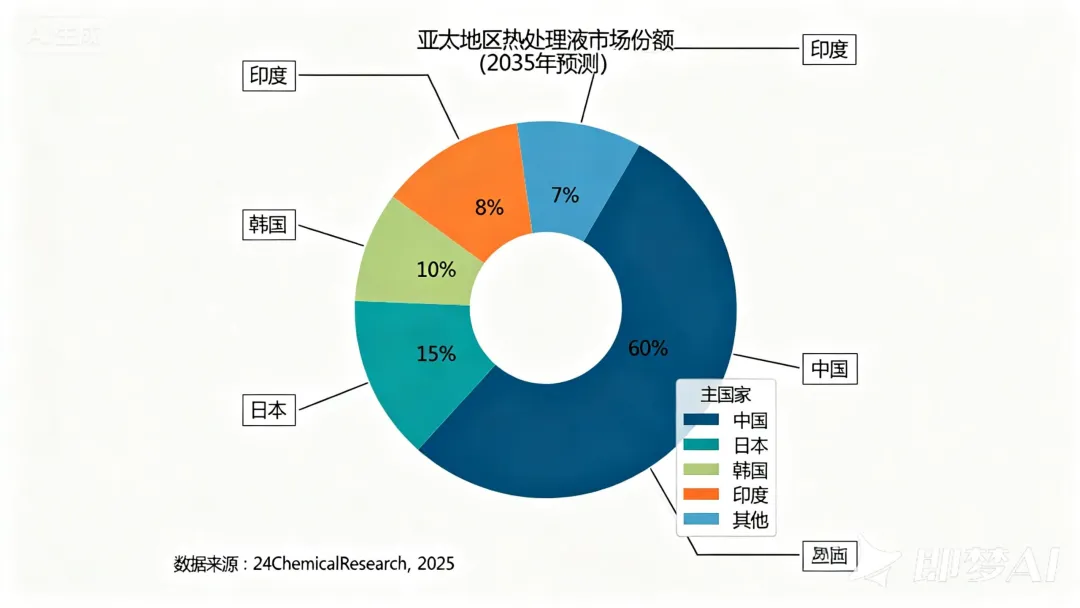

热处理液市场正呈现出鲜明的区域特征。数据显示,到2035年,亚太地区预计将占据全球市场近63.1%的份额。这一数据背后,是中国、印度和东南亚国家快速工业化带来的巨大需求。

中国作为区域龙头,其市场地位尤为突出。仅中国一国,就贡献了亚太地区热处理液消费的60%。

这得益于中国庞大的汽车制造、航空航天和冶金工业基础。

然而,市场规模的扩张并非均衡。日本和韩国虽然消费量不及中国,但在高端淬火技术领域保持着强劲的竞争力,特别是在航空航天等精密制造领域,日韩企业的技术优势依然明显。

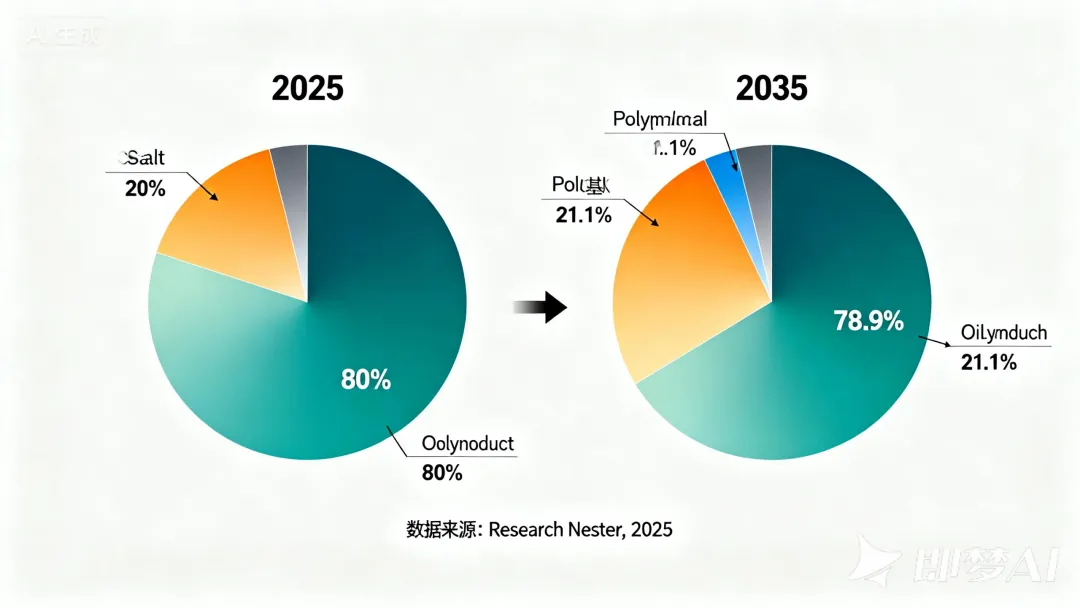

从产品结构来看,尽管环保呼声日益高涨,油基淬火液依然占据着不可撼动的主导地位。

预计到2035年,油基产品仍将占据78.9%以上的市场份额。这一现象背后有着充分的技术逻辑——油基淬火液具有优异的冷却性能和稳定的传热能力,能有效防止零件开裂和变形,在严苛的热处理应用中表现始终可靠。

但变化正在发生。水基聚合物淬火液虽然目前市场份额较小,但其增长速度(6.8%的复合年增长率)明显快于传统油品。这种增长主要得益于更容易处理和更低的火灾风险等环境友好特性。

02 应用领域:航空航天引领高端需求

热处理液的应用领域广泛,但航空航天业正成为引领技术创新的主要驱动力。

航空航天领域对金属部件的强度、耐久性和可靠性要求极高,这使得热处理过程尤为关键。现代飞机的起落架、发动机涡轮盘和结构件,都需要经过精密的热处理才能达到使用标准。

2023年2月,Solar Atmospheres Inc.宣布其产品符合波音公司BAC 5617规范,获得波音公司关于合金钢油淬的关键技术认证。

这一事件标志着热处理液企业与终端用户的技术绑定正在加深。

与此同时,汽车产业仍是热处理液最大的消费市场。数据显示,仅汽车表面淬火工艺一项,就占据了相当大的市场份额。

随着新能源汽车的快速发展,对轻量化高强度零件的需求进一步加大,电机轴、减速器齿轮等关键部件的热处理要求更为严苛。

2024年1月,Petrofer公司推出的预热处理清洗和淬火工艺,正是针对汽车行业节能降本需求的技术响应。

该工艺由于应用温度较低,具有显著的节能优势,涵盖了从热处理前的清洗到淬火油或聚合物选择的完整流程。

03 竞争版图:巨头领跑与创新突围

全球热处理液市场的竞争格局呈现“寡头引领、群雄并起”的特点。

国际润滑油巨头在市场中占据着明显优势。数据显示,FUCHS Lubricants以18%的市场份额领跑行业。紧随其后的是Quaker Houghton(市场份额约占15%)和Idemitsu Kosan Co., Ltd.(约占10%),三者合计占据了超过40%的全球市场。这些巨头的竞争优势不仅体现在规模上,更体现在技术积累和客户关系上。

Quaker Houghton凭借其在冶金领域的深厚技术积累,与全球主要汽车OEM厂商建立了战略合作关系。2024年第一季度,该公司连续推出三款高性能淬火油产品,进一步巩固了其技术领先地位。

Petrofer和Condat S.A.等欧洲企业在特定领域表现突出。Condat在熔盐淬火领域拥有独特技术优势,其专有的添加剂技术能够有效降低环境影响,同时提高热传递效率。

值得注意的是,新兴市场本土企业的崛起正在改变竞争格局。以印度为例,其锻造行业预计将以12%的年复合增长率扩张至2032年,这为本土热处理液供应商提供了巨大机遇。同样,越南、墨西哥等地的金属加工和精密制造行业正在经历两位数增长,吸引着全球企业的目光。

04 技术创新:绿色转型与技术突破

环保法规的收紧正在重塑热处理液的技术路线。欧洲REACH法规的实施,已成为推动行业转型的关键力量。数据显示,欧洲市场上植物油基淬火液的占比已达到18% 。

2021年3月,CIMCOOL在欧洲推出的DuBois淬火液系列,正是针对欧洲法规要求设计的产品。该系列产品不仅具有更好的防腐蚀性能,还延长了冷却液使用寿命,同时具备最佳的健康和安全特性。

与此同时,纳米技术与智能制造正在为传统热处理液注入新活力。现代高性能淬火油已能实现80-100°C/秒的冷却速度,同时在工作温度超过200°C时仍保持氧化稳定性。纳米添加剂的应用,使得热传递性能的精确控制成为可能,大幅提高了批次间的一致性。

更值得关注的是智能监控系统的引入。一些领先企业正在开发基于云的淬火油性能监控系统,能够实时分析油品状态,实现预测性维护和优化换油周期。这种从单纯卖产品到提供全生命周期管理服务的转变,正在重塑行业的商业模式。

尽管前景广阔,热处理液行业仍面临不少挑战。

环境与成本的双重压力是最突出的问题。传统淬火油中含有的多环芳烃(PAHs)等物质,正面临越来越严格的监管限制。自2022年以来,欧洲和北美的废油处理成本已上涨25% 。这对中小型企业构成了不小的经营压力。

同时,技术人才短缺也成为制约行业发展的重要因素。据估计,未来十年内,约35%的当前热处理专业人士将退休。而热处理工艺的复杂性,决定了新入行者需要较长时间才能掌握相关知识技能。

但这些挑战背后,新的机遇也在浮现。3D打印后处理需求的爆发,为热处理液开辟了全新的应用领域。增材制造的金属部件往往需要专门的热处理才能获得理想的材料性能。

新能源汽车产业链同样带来了大量机会。电池包外壳、电机轴等部件对热处理工艺有着特殊要求。嘉实多于2021年7月推出的ON e-thermal fluid新型导热液,正是专为电池单元直接冷却设计的创新产品。

06 未来展望:2025-2035年的十大趋势

站在2025年这个时间节点,我们可以预见热处理液行业未来十年的发展轮廓:

1. 市场规模稳健增长:全球淬火液市场将以4.3%的年复合增长率,从2025年的24亿美元增至2035年的36.6亿美元。

2. 亚太主导地位强化:到2035年,亚太地区将占据全球近63.1%的市场份额,中国仍是最大消费国。

3. 油品仍唱主角,但份额缓慢下降:油基淬火液占比将缓慢下降,但到2035年仍将占据78%以上市场。

4. 生物基产品加速渗透:受环保法规推动,植物油基淬火液在欧洲占比已达18%,预计这一比例将持续提升。

5. 智能化全面普及:实时监控和预测性维护系统将成为高端热处理液的标配。

6. 定制化需求凸显:针对特定材料和工艺的专用淬火液将快速增长,特别是航空航天和医疗植入物领域。

7. 并购整合加速:大型企业将通过并购扩充技术组合和市场份额,2024年已出现三起重要并购。

8. 区域供应链重构:地缘政治因素推动各大市场建立本地化供应链,区域生产中心重要性提升。

9. 新能源相关需求爆发:电动汽车和储能设备的热管理需求,将为淬火液企业开辟新赛道。

10. 循环经济模式兴起:淬火液的回收再利用将成为新的利润增长点,全生命周期管理服务普及。

热处理液的演变史,某种程度上也是制造业升级的缩影。从单纯追求冷却效率,到兼顾环保要求,再到数字化智能化转型,这个传统行业正在经历脱胎换骨的变革。对企业而言,拥抱变化者将在竞争中占据主动,而固守传统者则可能被时代所淘汰。