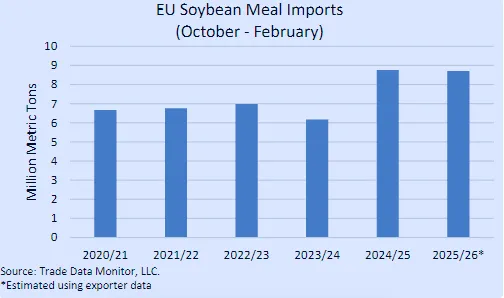

欧盟豆粕进口情况(10 月 - 2 月)

数据来源:USDA

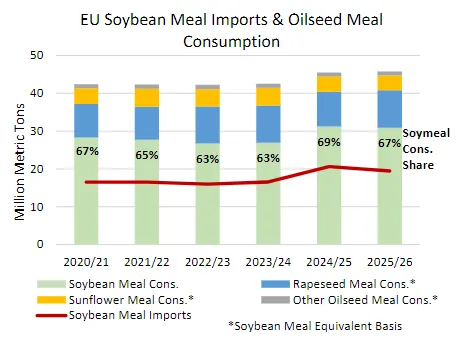

欧盟豆粕进口与油籽粕消费情况

数据来源:USDA

2025/26 年度概览

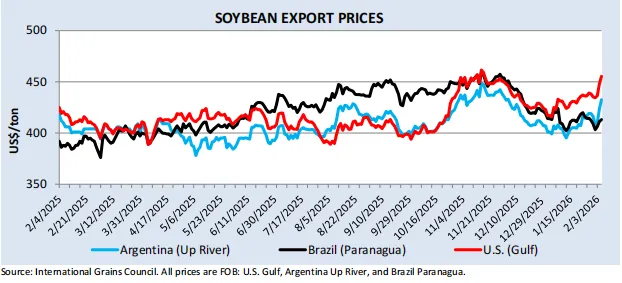

出口价格

大豆出口价格

数据来源:USDA

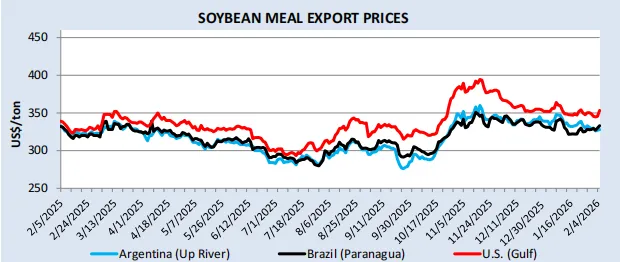

豆粕出口价格

数据来源:USDA

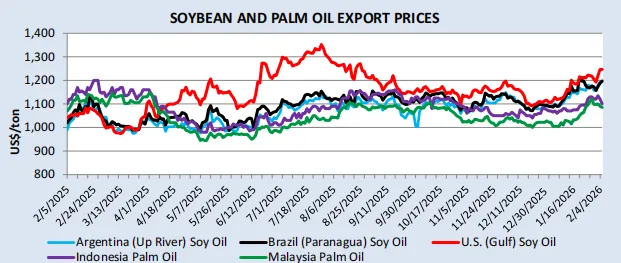

大豆油与棕榈油出口价格

数据来源:USDA

报告分析

大豆及相关制品:供需两旺,贸易格局微调

产量与库存:2025/26 年度全球大豆产量预计达 4.2818 亿吨,较上一年度的 4.2715 亿吨小幅增长,主要得益于巴西(1.8 亿吨)和巴拉圭(1150 万吨)的增产;全球大豆结转库存预计升至 1.2551 亿吨,创近年新高,巴西是库存增长的主要贡献者。

贸易流向:全球大豆出口量预计达 1.8757 亿吨,巴西(1.14 亿吨)和美国(4286.4 万吨)仍是核心出口国,巴西出口占比超 60%;进口方面,中国仍是最大买家,预计进口 1.12 亿吨,占全球进口总量的 60% 左右,欧盟、阿根廷、墨西哥等也是重要进口区域。

压榨与消费:全球大豆压榨量预计达 3.6803 亿吨,巴西(6100 万吨)、中国(1.08 亿吨)、美国(6994.4 万吨)为主要压榨国,压榨量增长与豆粕需求强劲直接相关;豆粕全球消费量预计达 2.8459 亿吨,欧盟、中国、美国是主要消费市场。

价格特征:美国大豆价格受中国采购、美元走弱等因素推动升至两个月高点,但巴西大豆丰收预期扩大了美巴价差;全球豆粕价格维持低位,欧盟豆粕进口到岸价低于 400 美元 / 吨,性价比优势支撑需求。

植物油市场:整体上涨,区域分化

产量与贸易:2025/26 年度全球植物油总产量预计达 2.351 亿吨,棕榈油(8072 万吨)、大豆油(7145 万吨)、油菜籽油(3568 万吨)是主要品种;贸易量预计达 8740 万吨,马来西亚、印度尼西亚棕榈油出口量(合计 4200 万吨)和巴西、美国大豆油出口量主导全球贸易。

价格趋势:过去一个月植物油市场集体上涨,大豆油受生物燃料政策乐观预期推动,美国大豆油溢价攀升;棕榈油随马来西亚库存下降,与印尼价差缩小,价格跟随走强。

消费结构:全球植物油消费量预计达 2.2892 亿吨,中国(4094 万吨)、印度(2603 万吨)、欧盟(2378 万吨)是主要消费国,食品消费和工业用途(如生物燃料)是核心需求支撑。

其他油籽及制品:油菜籽贸易调整,葵花籽供需稳定

油菜籽:中国降低加拿大油菜籽关税引发贸易格局调整,加拿大油菜籽出口预计增至 760 万吨,中国进口相应升至 440 万吨;全球油菜籽产量预计达 9502 万吨,欧盟和加拿大是主要生产区域。

葵花籽:欧盟葵花籽出口预计增至 80 万吨,土耳其进口增至 100 万吨,全球葵花籽产量稳定在 5206 万吨,俄罗斯、乌克兰仍是主要生产国。

关键区域市场特征

欧盟:豆粕需求强劲,进口持续高位

2025/26 年度欧盟豆粕进口预计达 1950 万吨,接近 2024/25 年度的十年高点 2060 万吨,前两个月进口 390 万吨,与去年同期持平,巴西、阿根廷等是主要供应国。

豆粕需求强劲的核心原因:一是 2024/25 年度油菜籽、葵花籽粕及饲料小麦产量不足,豆粕作为替代蛋白来源需求增加;二是全球豆粕价格低位,性价比优势显著。

后续趋势:随着欧盟本地油菜籽和小麦丰收,豆粕消费占比或略有下降,但全球豆粕低价优势仍将支撑进口。

中国:进口需求稳定,产业链影响显著

大豆进口预计稳定在 1.12 亿吨,是全球大豆进口的 “压舱石”,直接影响巴西、美国大豆出口节奏;油菜籽进口因关税调整增至 440 万吨,转向加拿大采购。

大豆压榨量预计达 1.08 亿吨,豆粕消费量 8415 万吨,支撑国内饲料行业需求;植物油消费以大豆油、棕榈油为主,进口结构偏向性价比高的品种。

南美洲:生产与出口主导全球市场

巴西大豆产量、出口量、压榨量均居全球首位,2025/26 年度大豆出口预计达 1.14 亿吨,豆粕出口增至 2550 万吨,是全球油籽及制品市场的核心供应方。

巴拉圭大豆增产带动压榨和豆粕出口,预计豆粕出口达 200 万吨,较此前增加 32 万吨,成为区域市场重要补充。

政策与市场驱动因素

政策影响:中国降低加拿大油菜籽关税直接调整了全球油菜籽贸易流向;美国生物燃料政策预期推动大豆油等植物油价格上涨,成为工业需求的核心支撑。

价格驱动:全球豆粕低价(欧盟 CIF 低于 400 美元 / 吨)、植物油价格上涨、大豆美巴价差扩大等价格信号,直接影响各国进口选择和生产决策。

产量与库存:巴西、巴拉圭大豆丰收,马来西亚棕榈油产量增加,全球油籽及制品库存整体充足,为贸易和消费提供保障;但部分品种(如欧盟油菜籽)此前产量不足,引发替代需求。

市场趋势预判

短期(2025/26 年度)来看,全球油籽及制品供需整体平衡,大豆、豆粕、植物油贸易量将维持高位;豆粕价格或持续低位,植物油价格有望延续上涨态势。

中期而言,区域生产格局相对稳定,巴西、美国、中国等核心国家的产量、进口量变化仍将主导全球市场;生物燃料政策、关税调整等政策因素将成为影响贸易流向的关键变量。