随着居民生活水平提升、养宠理念升级,宠物经济已成为拉动消费增长的新兴力量,行业逐步从基础生存喂养向精致化、价值化转型,细分赛道机遇持续凸显。

宠物行业市场概况

市场规模:2028年预计破4000亿元

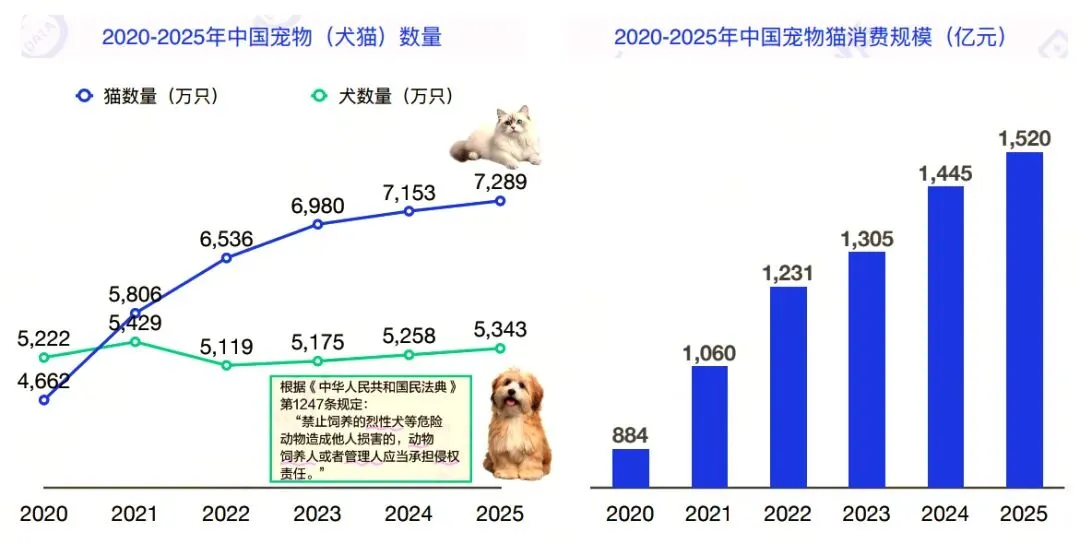

养宠结构呈多元化趋势,情感需求驱动市场扩容。据白皮书数据,2025年城镇犬猫消费市场规模达3126亿元,同比增长4.1%;预计2028年,犬猫消费市场规模将达4050亿元,成为行业增长核心支柱。

猫经济领跑,犬市场平稳

宠物猫数量激增,猫经济超千亿成行业增长核心;宠物犬受禁养扩容、条款趋严影响,增长放缓趋稳。2025年城镇犬5343万只、猫7289万只,猫数量及消费增速均领先犬类。

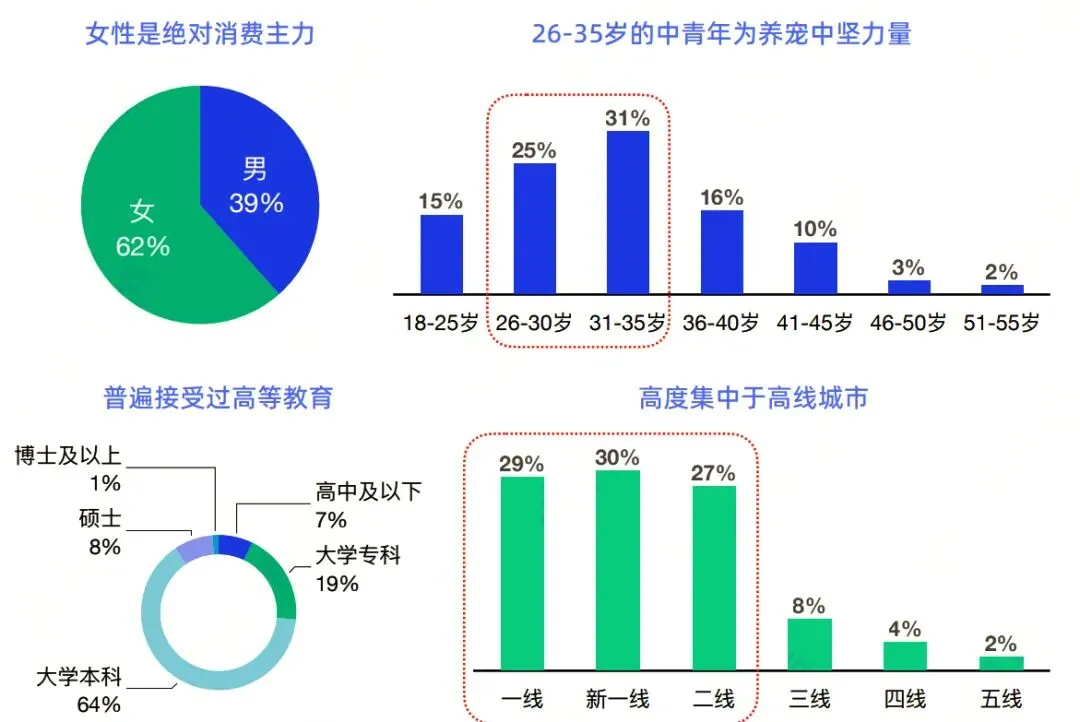

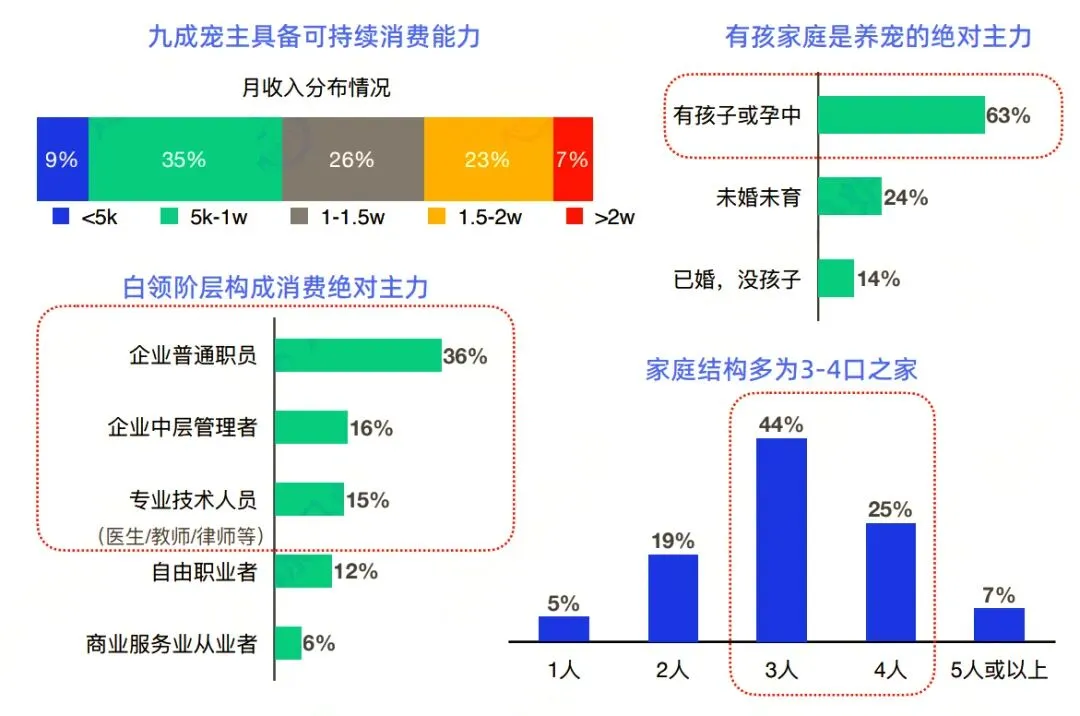

养宠人群:高知中青年,聚焦高线

养宠核心人群特征明确,分为两类:

人群属性:高知女性主导养宠决策,26-35岁中青年为消费中坚;养宠场景聚焦一线、新一线城市,高线城市养宠渗透率显著高于下沉市场。

家庭结构:核心为经济稳定的白领群体,家庭结构以3-4口有孩家庭为主。

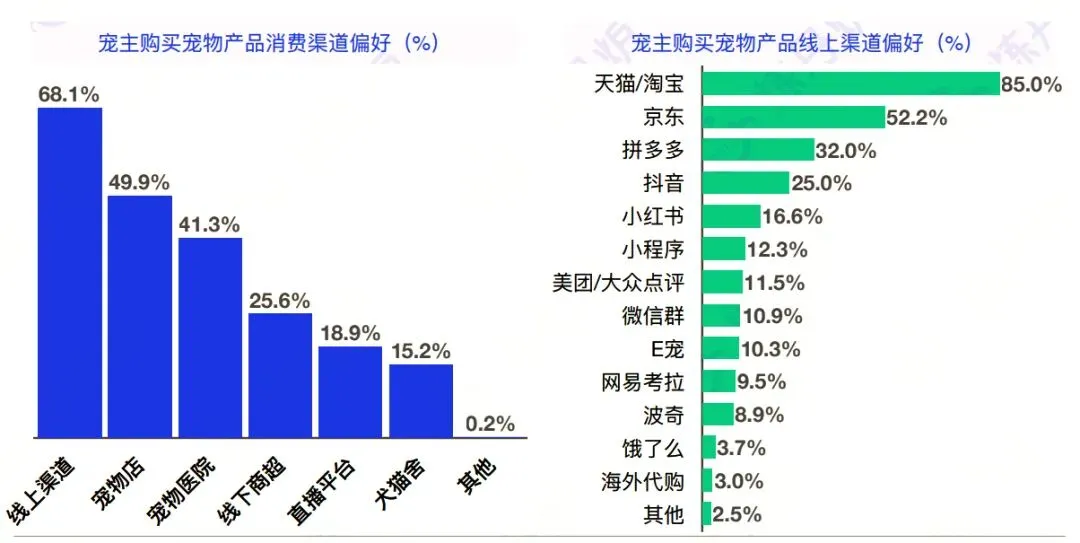

消费渠道:线上首选,天猫京东领跑

线上渠道为宠物主消费首选,天猫/淘宝、京东为核心偏好平台,线上

渠道渗透度持续提升。

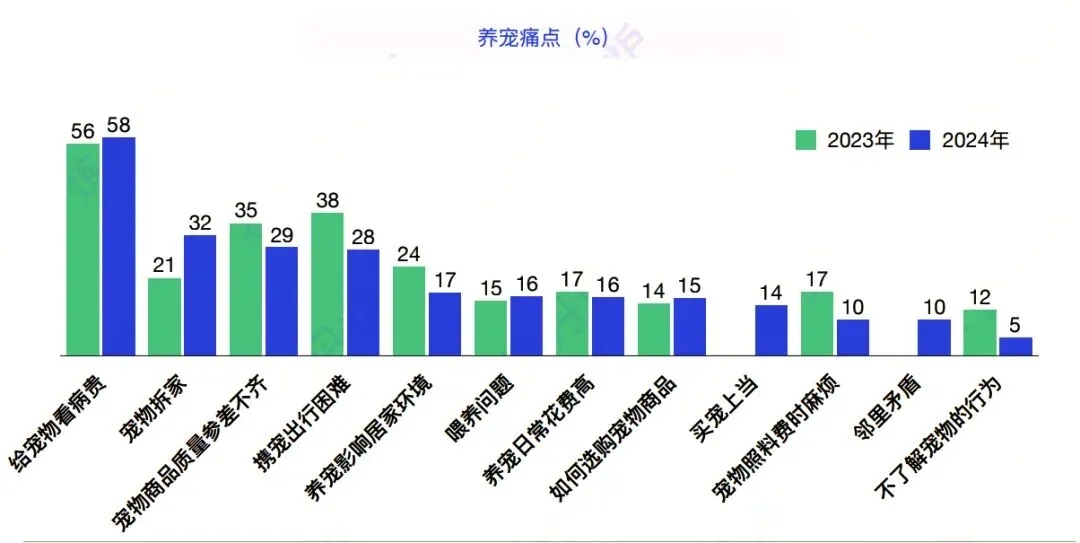

痛点与新风险:看病贵及新问题凸显

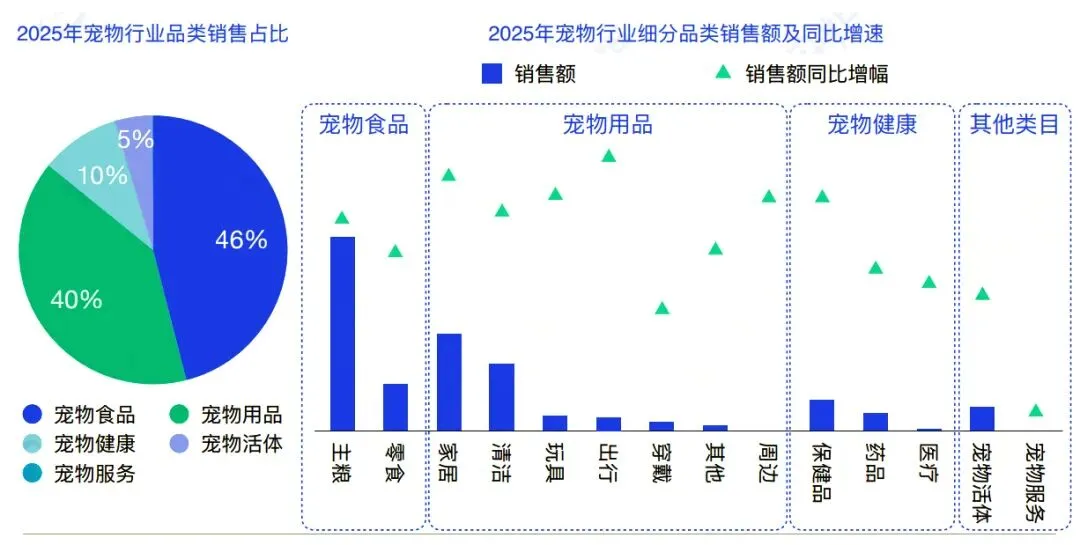

宠物细分市场

宠物消费已从基础生存型喂养,转向以场景体验和健康预防为核心的价值驱动型精致养育,细分赛道持续向精细、专业化升级,拟人化、情感化需求推动供给端革新。

宠物食品(刚需,升级显著)

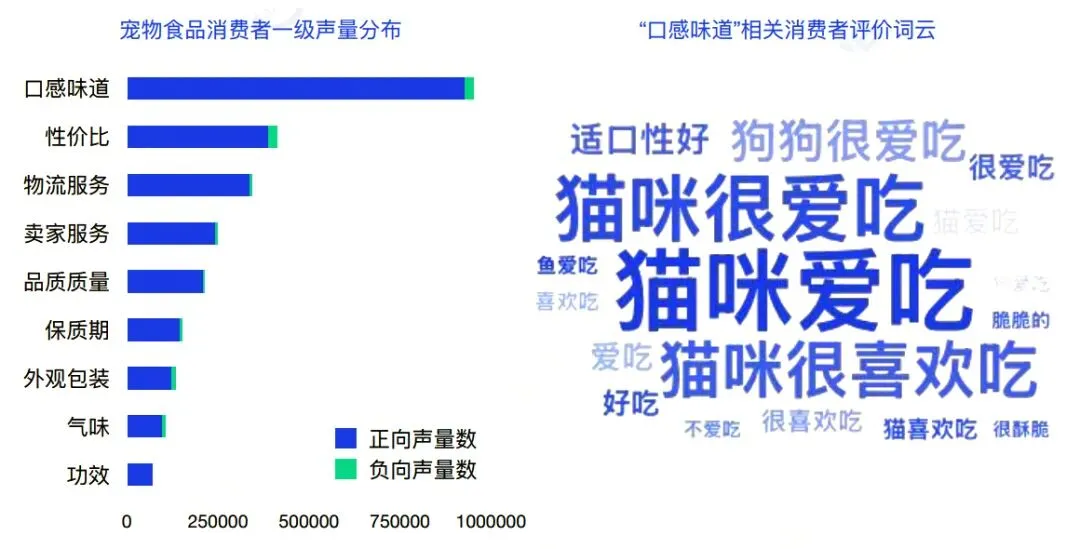

宠物食品消费核心关注口感味道,适口性为购买及复购核心驱动,亦是品牌竞争关键。

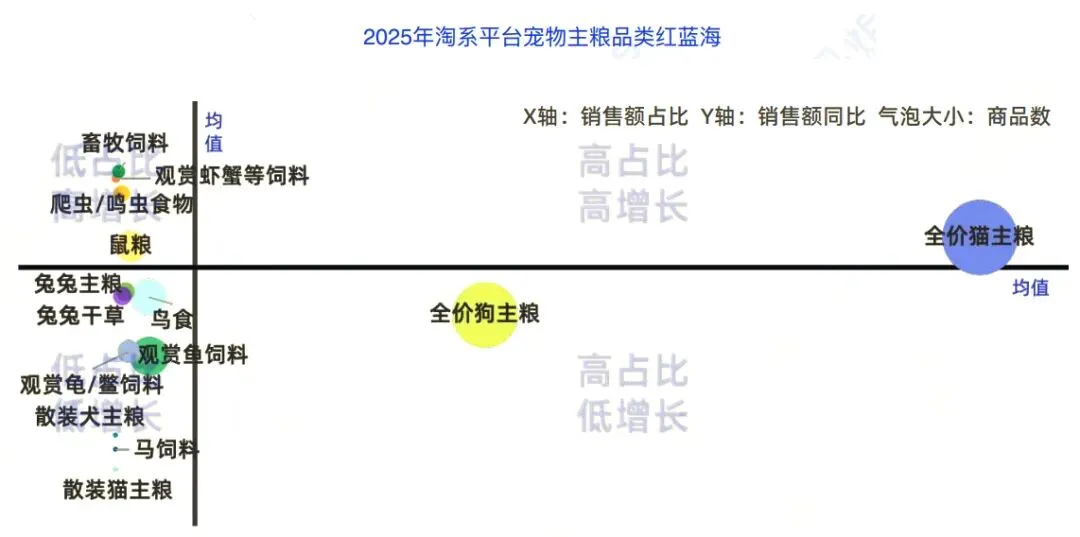

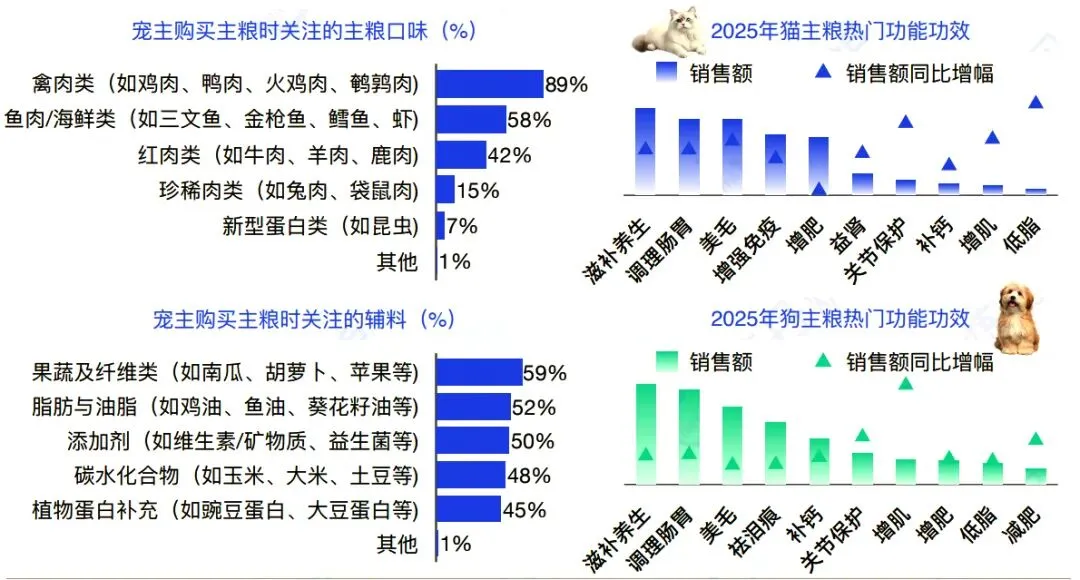

01. 宠物主粮(主导市场,升级清晰)

品类格局:猫狗主粮占主导,小众异宠(爬宠、水族等)为新兴增长点,增速亮眼。

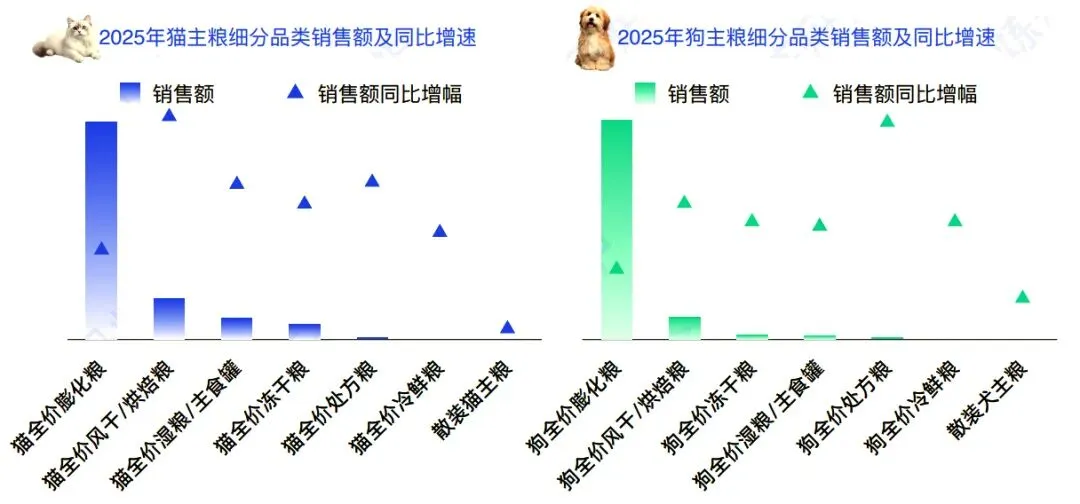

升级方向:主粮向高工艺、功能化、新鲜度升级,低温烘焙、鲜肉及功能粮需求激增,定制化趋势显现。

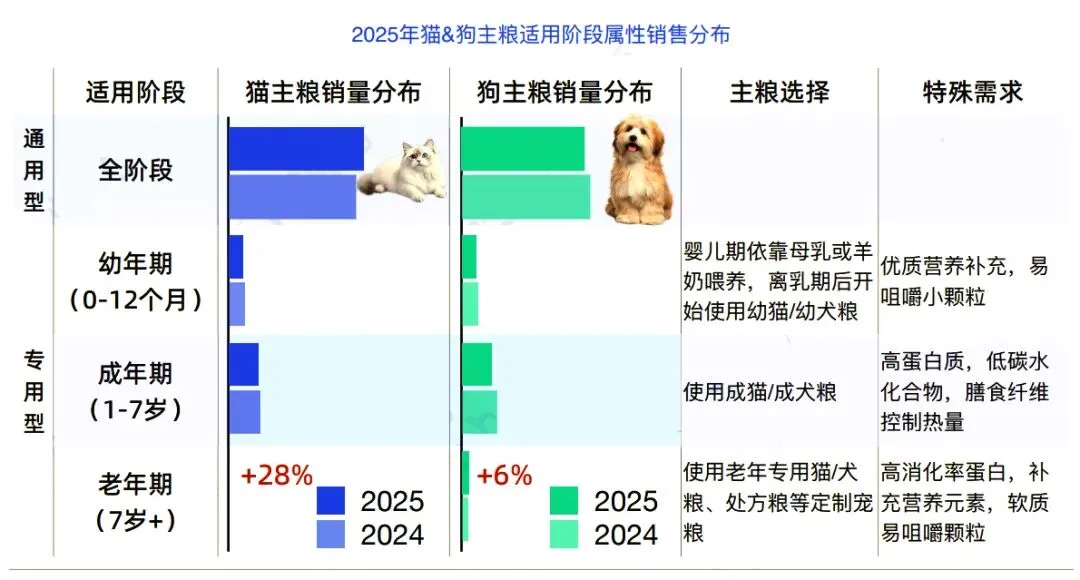

细分亮点:通用型主粮为基础选择,老年期专用主粮为增长核心,需求持续攀升。

原料与品牌格局:原料以禽肉+果蔬为主;猫粮市场国际品牌领先、国产品牌追赶,狗粮市场国产品牌主导,国产化趋势显著。

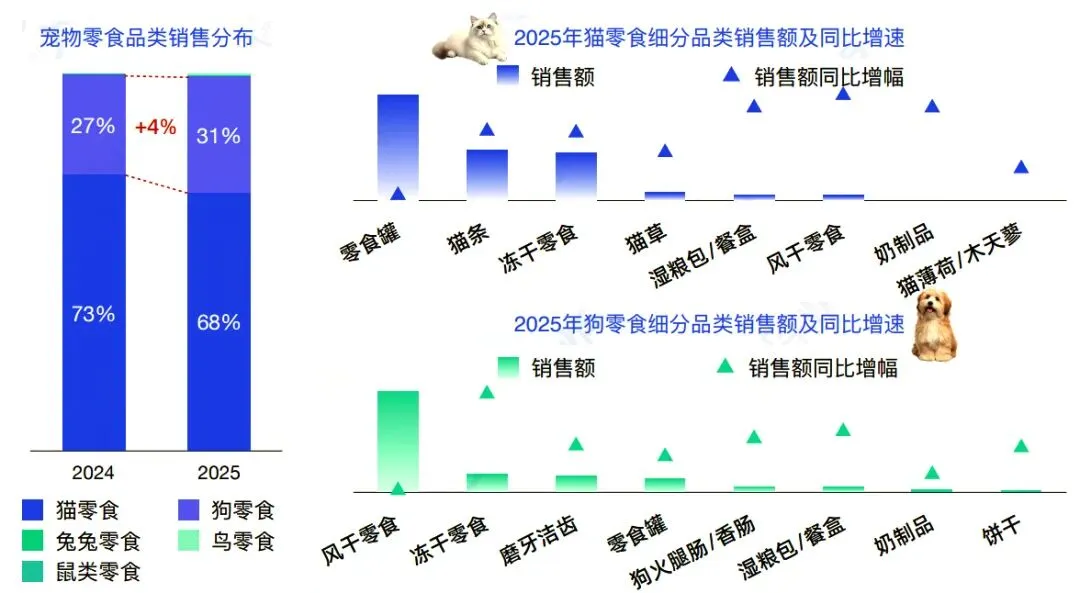

02. 宠物零食(增速快,功能品类升级)

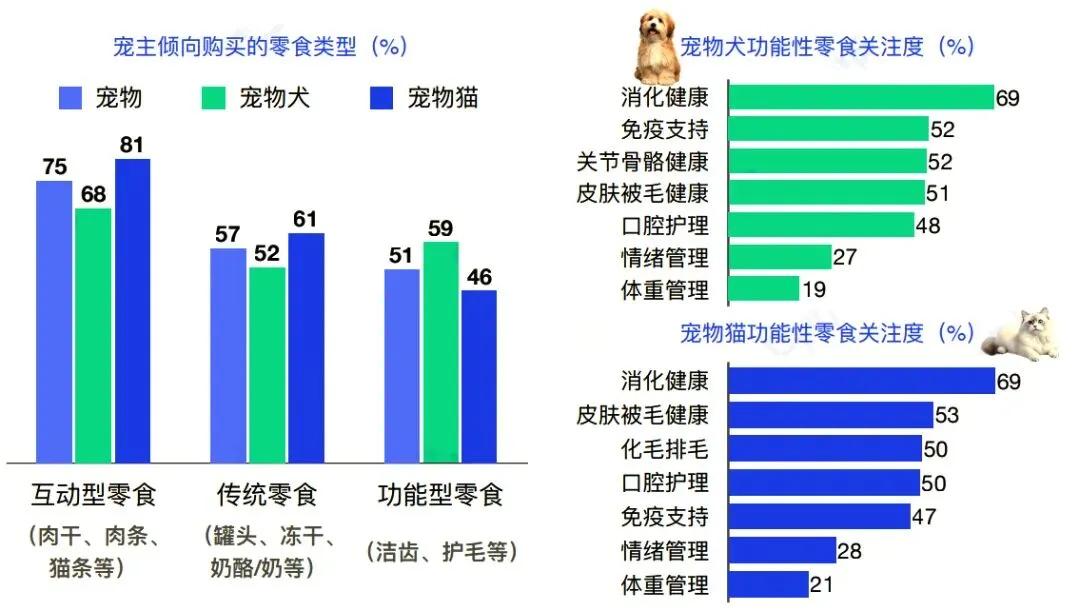

品类差异:猫零食占比高,狗零食增速快,且品类向主粮工艺升级,口感营养贴近主粮。

功能化趋势:功能化凸显,消化健康为核心需求,护关节等功能零食增速快;犬主更重视功能性,猫零食侧重口感互动,狗零食侧重功能适配。

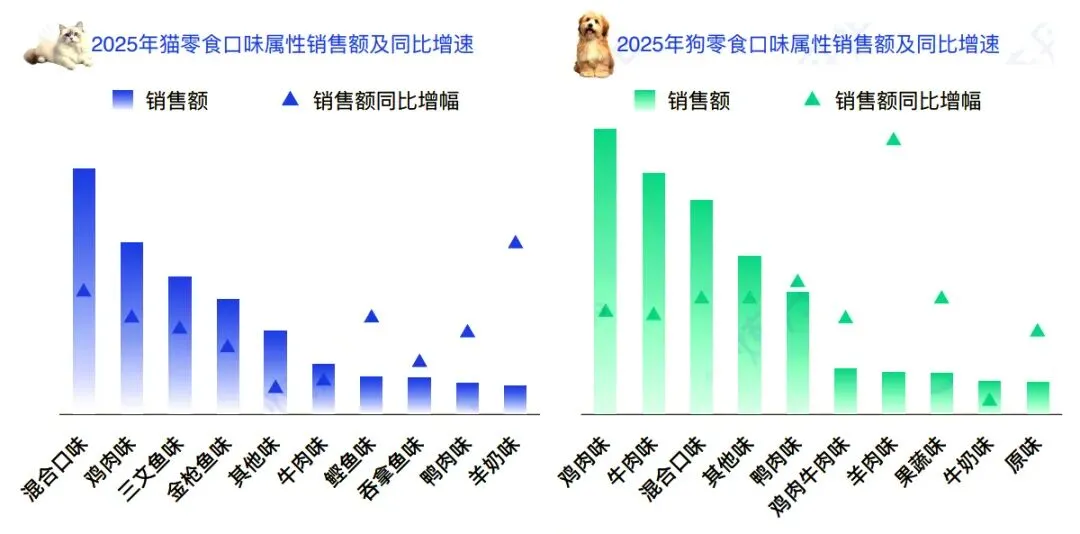

口味偏好:猫零食倾向混合风味,狗零食偏好鸡肉、牛肉等单一肉源口味。

市场格局:市场高度分散,无绝对龙头,国产品牌主导大众市场,国际品牌聚焦高端细分领域。

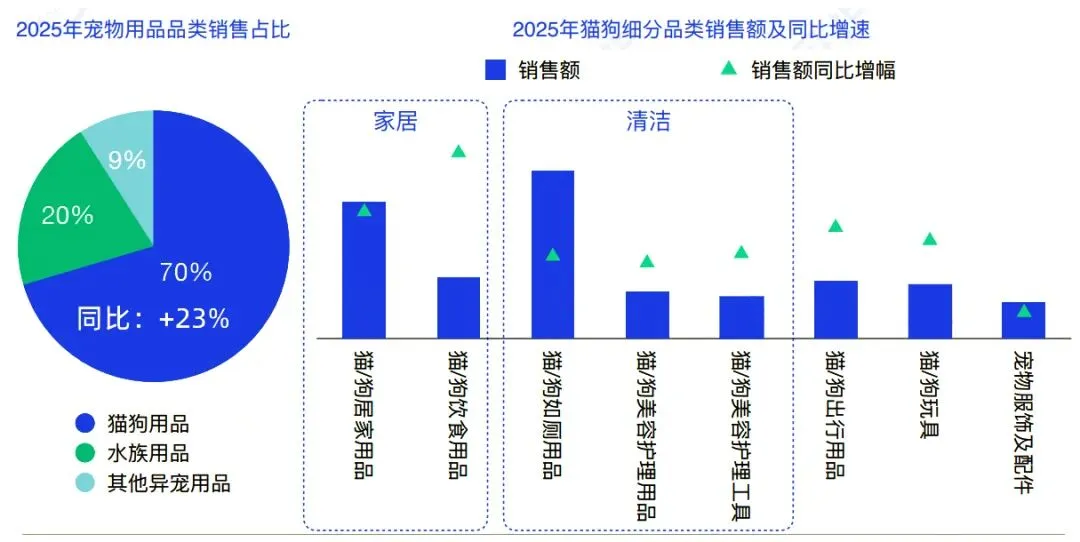

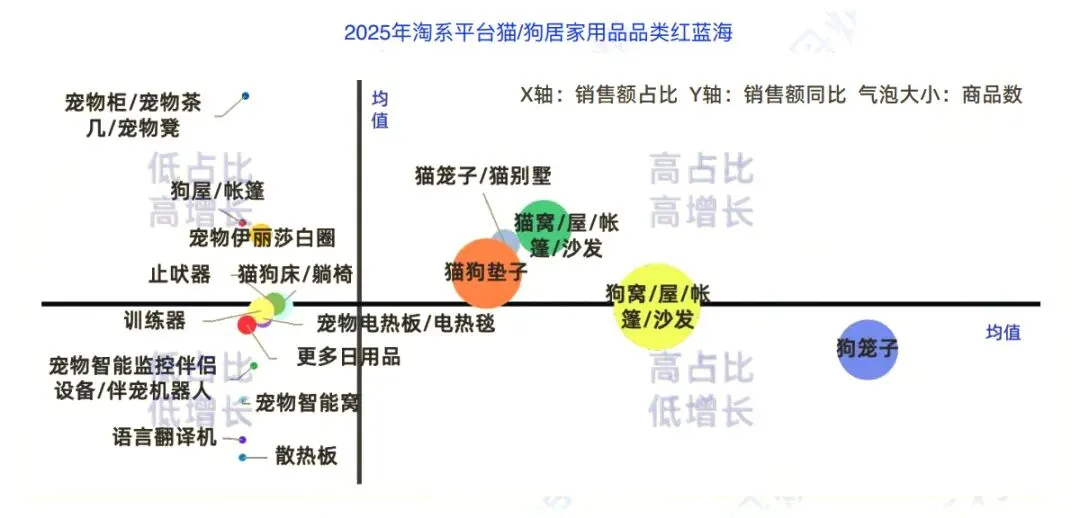

宠物用品(功能升级,动能充足)

核心格局:宠物用品市场由猫狗细分领域主导,增长动能从基础功能型向消费升级类目迁移,拟人化、健康化、智能化为核心趋势。

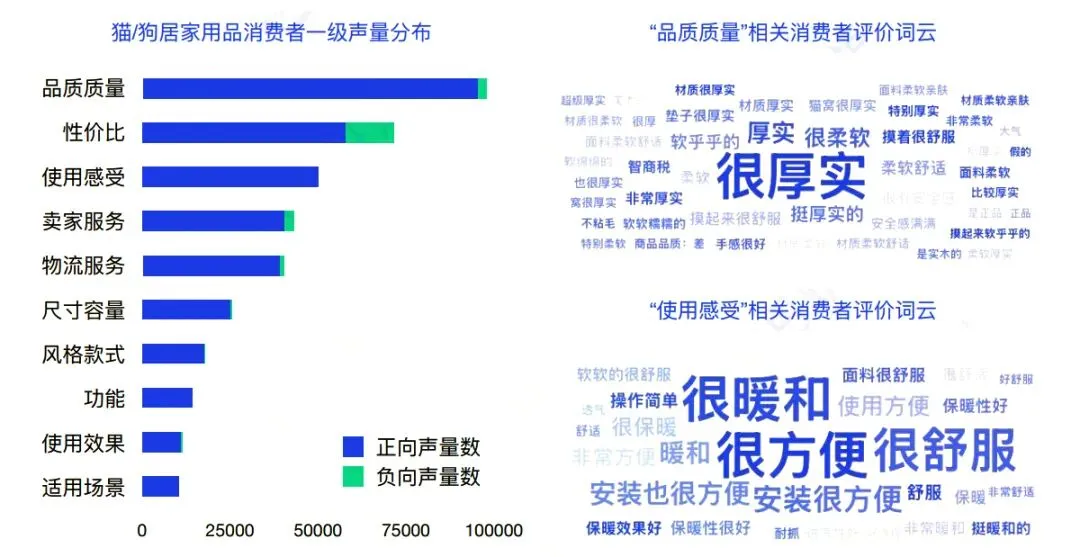

1. 居家用品(品质为王,拟人化凸显)

决策关键:以品质为核心,优先考量材质(厚实柔软无异味)及保暖、便捷、舒适度。

核心趋势:拟人化、健康化凸显,设计贴近人类家居;基础居住用品为主流,猫经济“住”相关增长显著。

品类差异:猫窝侧重封闭性,狗窝侧重尺寸适配、通用性及耐咬易清洁。

市场竞争:市场分散激烈,专业宠物品牌主导,泛家居及跨界品牌渗透提升。

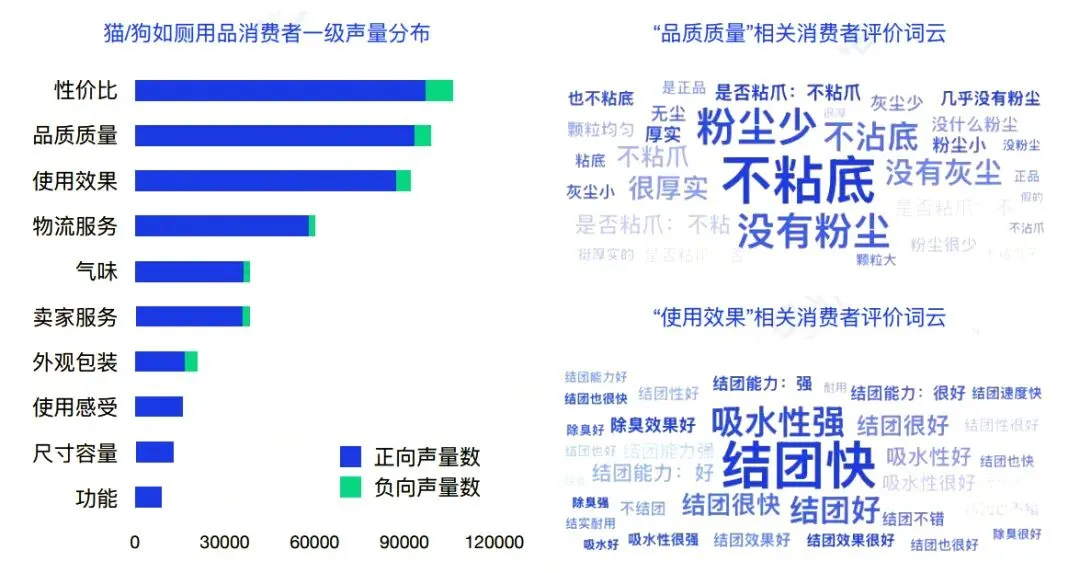

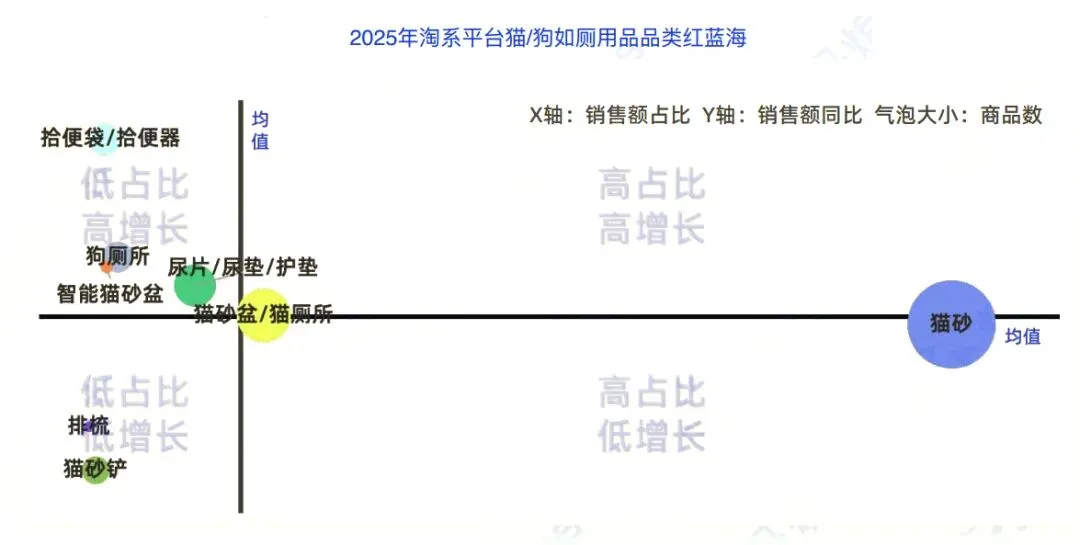

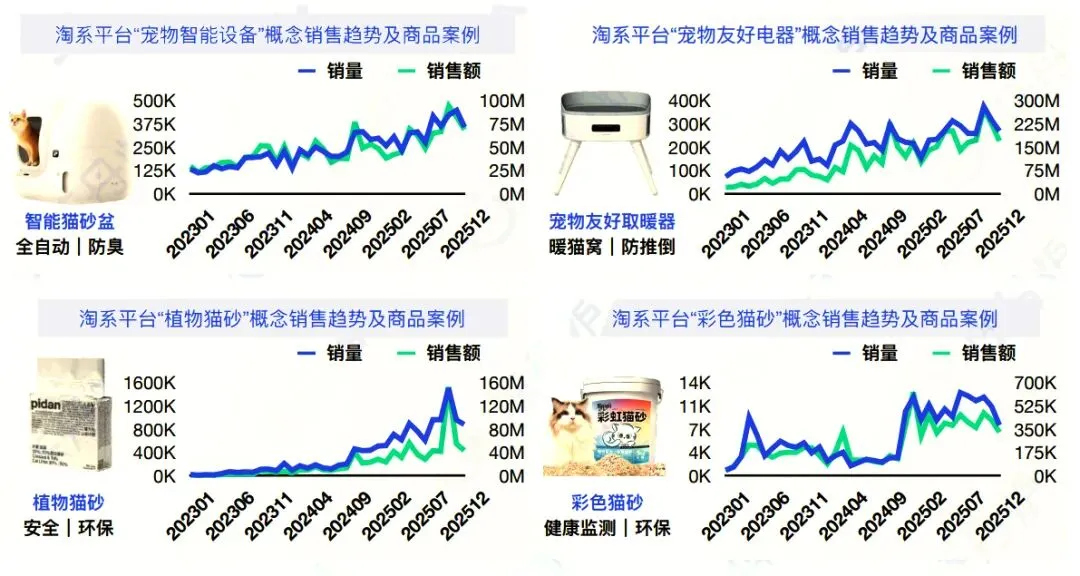

2. 如厕用品(刚需成熟,升级看便捷健康)

决策重点:聚焦性价比、品质(粉尘、清洁便捷)与效果(结团、吸水)。

增长驱动:基础刚需成熟,增长依赖便捷与智能升级,便携如厕用品需求升温。

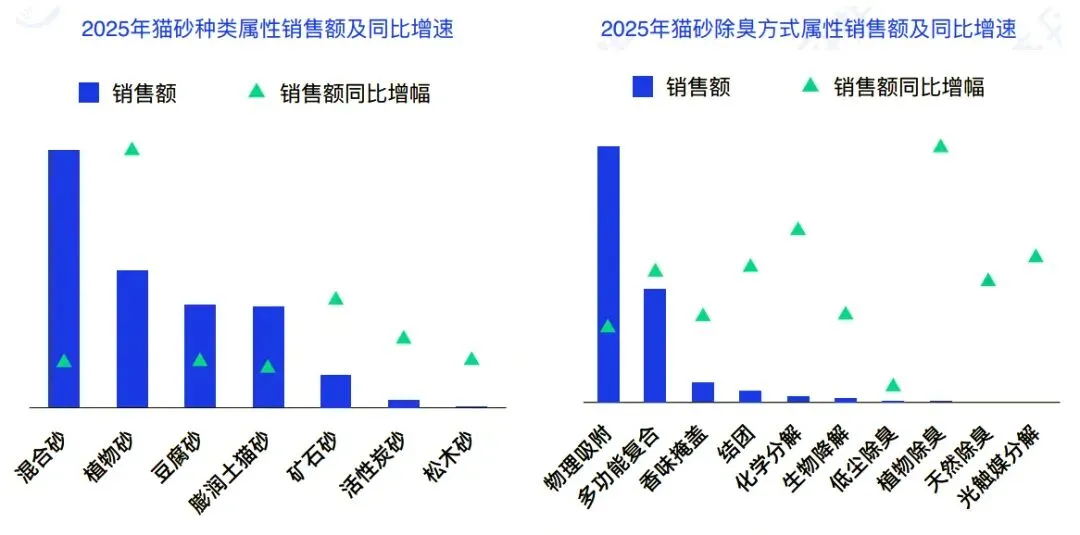

核心升级:猫砂市场向材质健康化、除臭强效复合化双向升级。

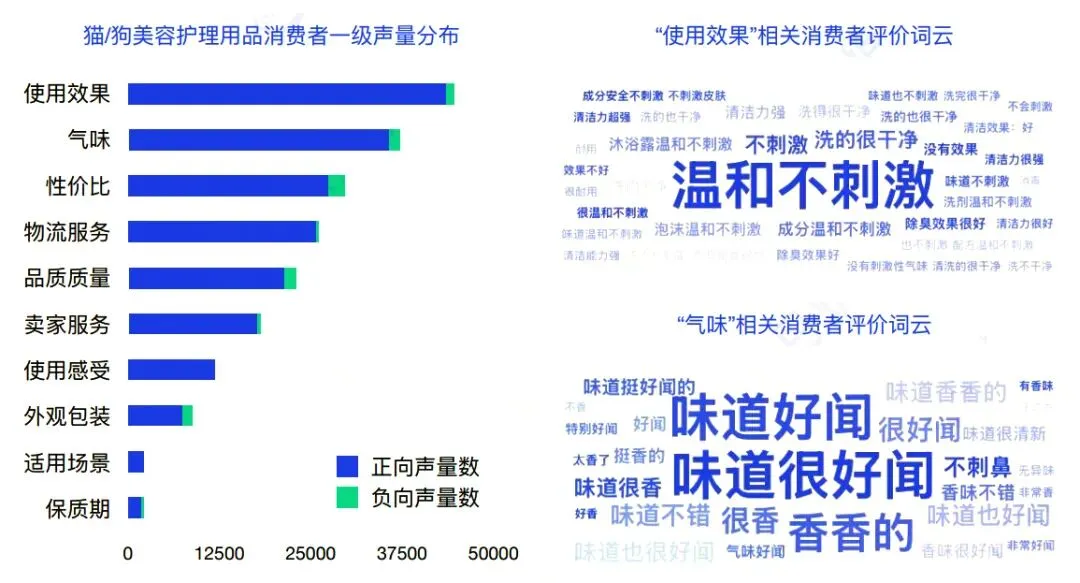

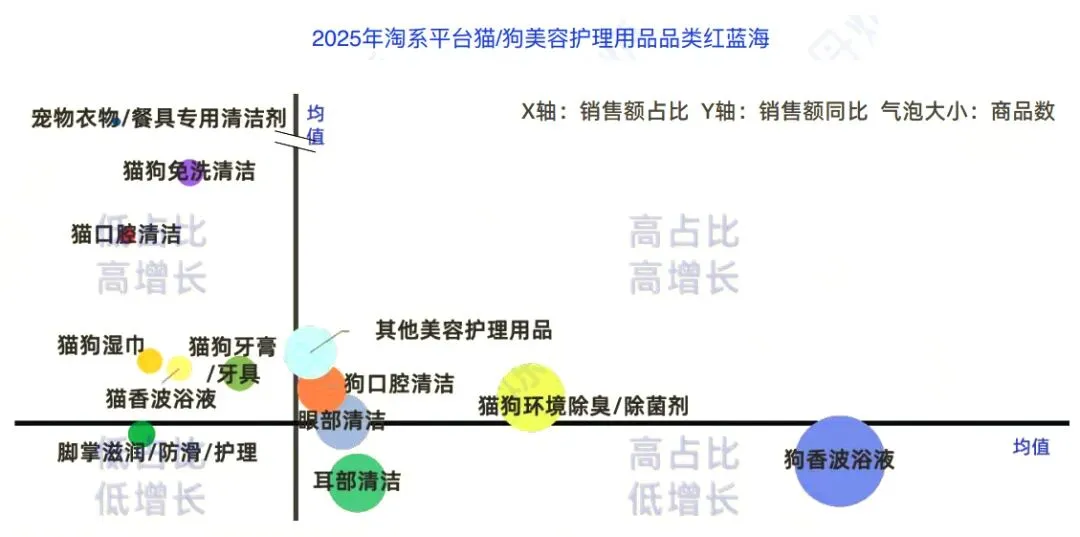

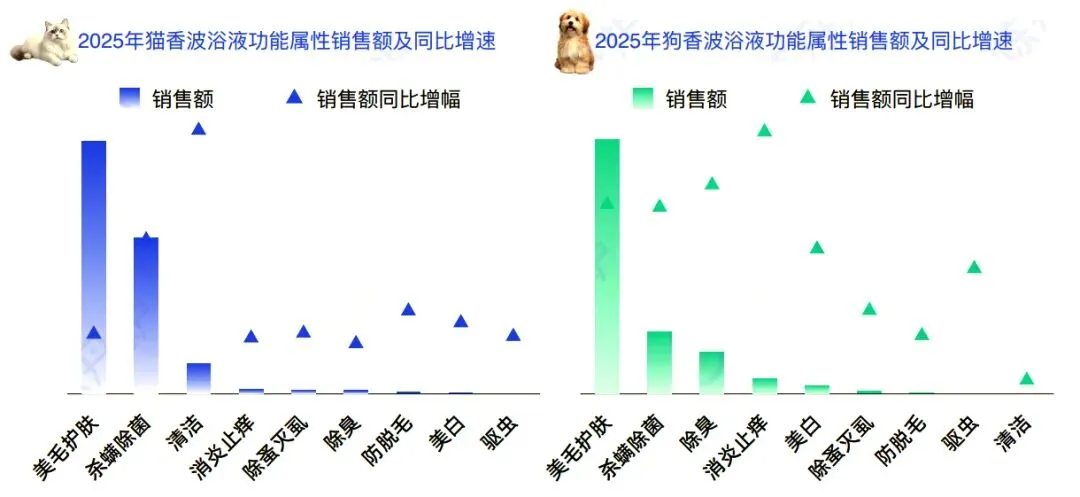

3. 美容护理用品(精细升级,专业便捷并行)

决策关键:核心考量使用效果(温和安全、清洁除臭)与清新无刺鼻气味。

升级趋势:向精细、专业、便捷化演进,细分品类拓展,便捷型产品需求提升。

品类亮点:宠物香波为核心,美毛护肤、杀菌除螨为首选,温和香波需求增长。

市场格局:市场分散,国际专业品牌占高端,国产品牌凭高性价比占据大众市场。

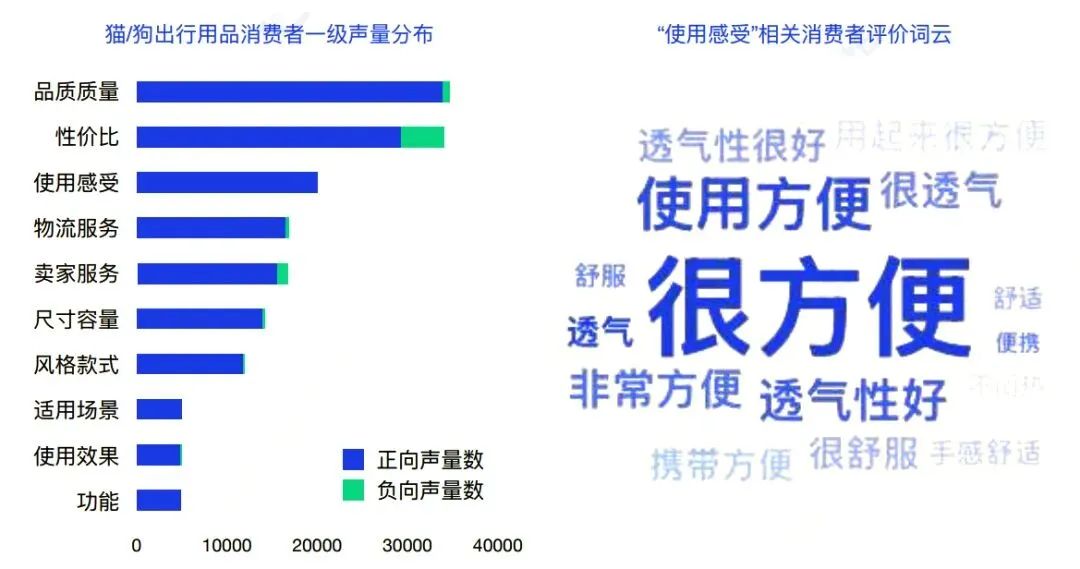

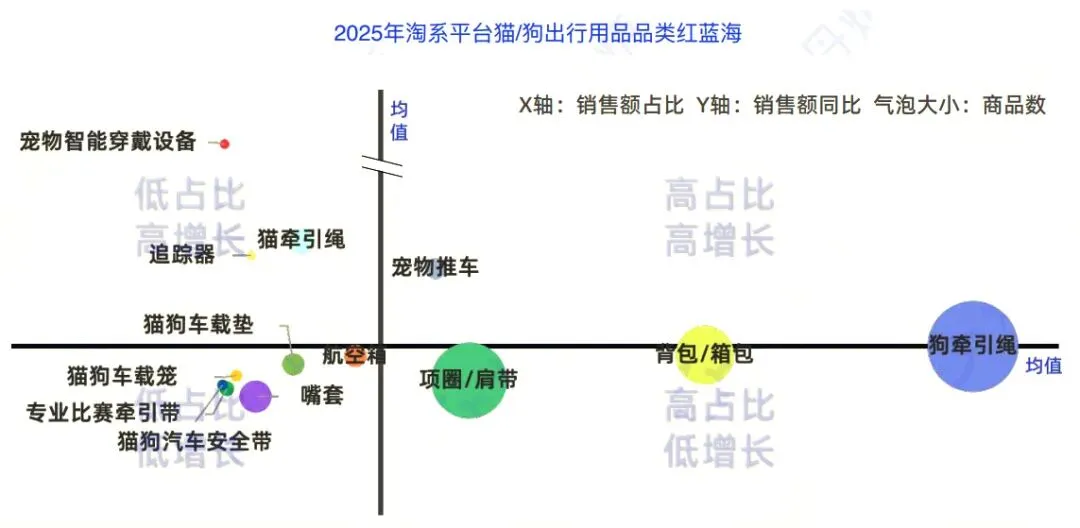

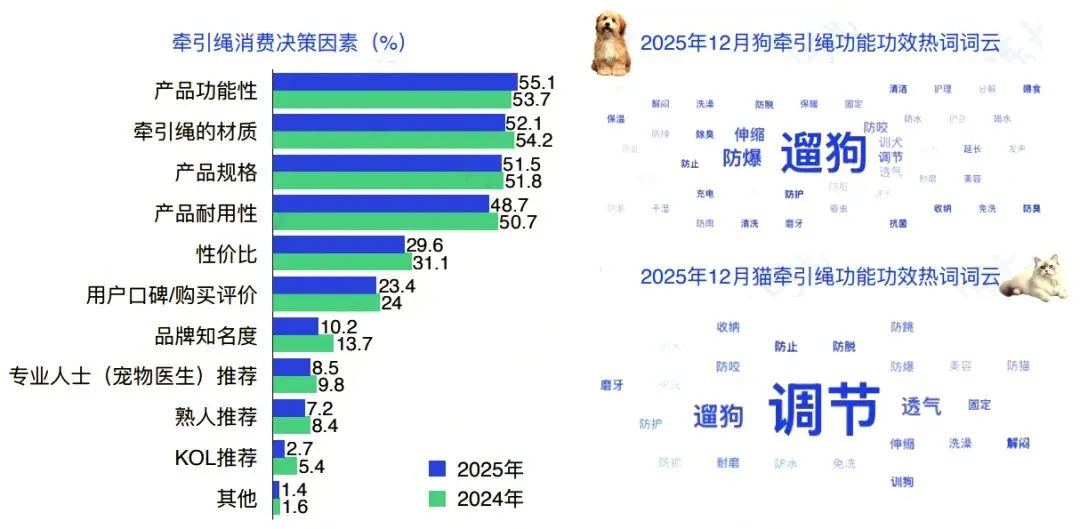

4. 出行用品(需求爆发,专业细分)

决策重点:兼顾品质(耐用安全)、性价比及宠物便捷透气、体感舒适需求。

增长亮点:基础功能品类主导,猫出行及智能出行用品赛道快速爆发。

品类差异:牵引绳为核心,狗绳重安全便捷,猫绳重适配舒适,牵引绳市场进入专业细分时代。

品牌格局:国际品牌领高端,国产品牌主导大众市场,性价比突出、迭代快。

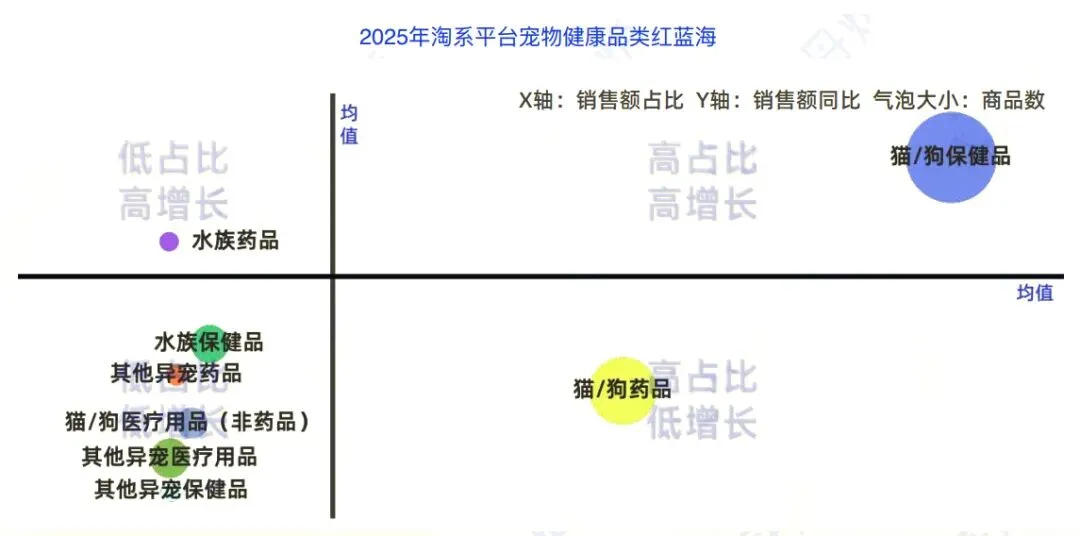

宠物健康(预防优先,猫狗主导)

核心格局:宠物健康市场,呈现“预防强于治疗、猫狗绝对主导”的鲜明特征——宠主的健康管理意识越来越强,不再等到宠物生病才就医,而是主动做好日常预防,定期体检、补充保健品,推动健康市场从“被动治疗”向“主动健康管理”转型,2025年宠物医疗市场呈现“体检升,诊疗药品降”的结构性变化,就是最好的证明。

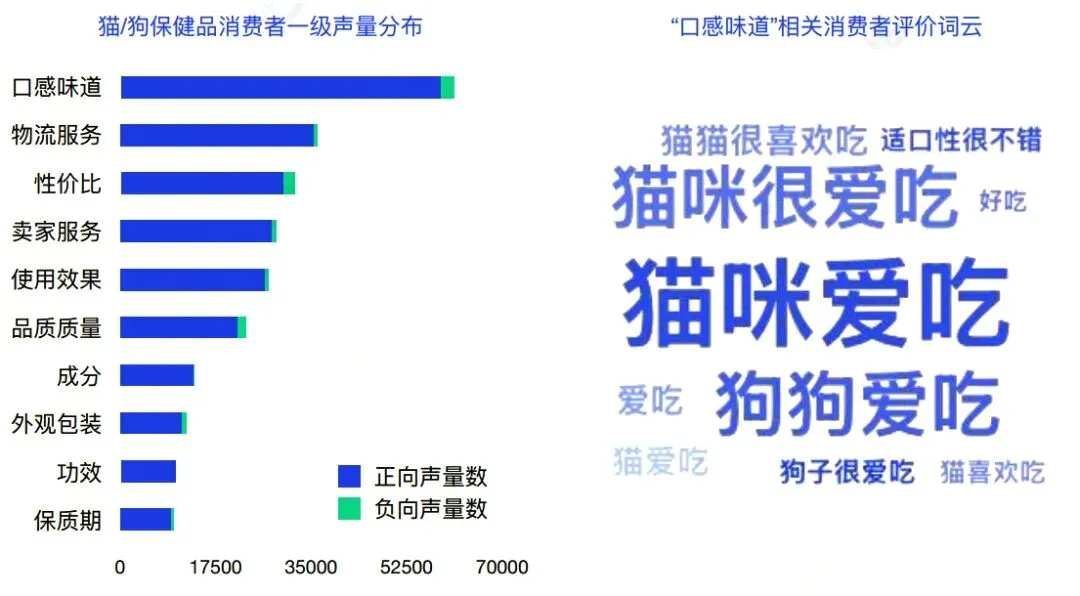

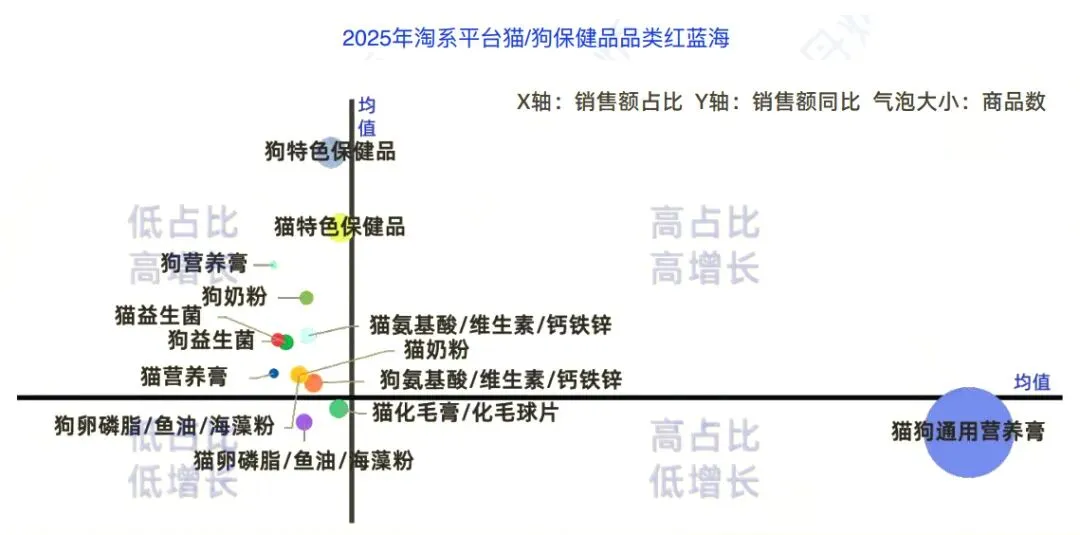

01. 保健品(精准升级,适口性关键)

核心关键:适口性是宠物主动食用及保健品效用达成的核心,也是品牌重点。

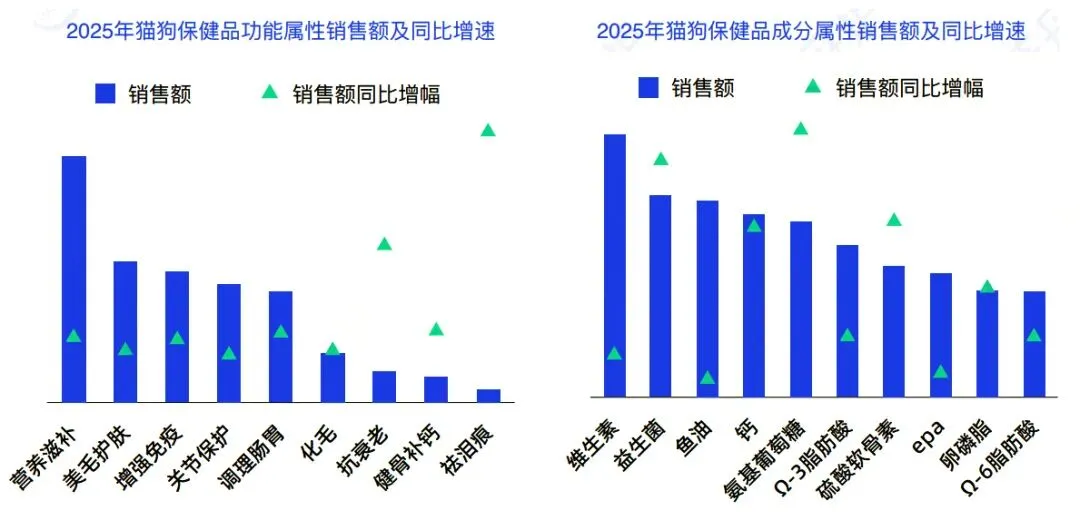

升级方向:向精准化、阶段化、场景化演进,基础营养品主导,功能细分品类为增长核心。

需求热点:转向靶向健康管理,抗衰老、祛泪痕需求激增,关节、肠道健康成分受青睐。

品牌格局:头部品牌差异化定位,高端、大众、专业品牌分层覆盖用户需求。

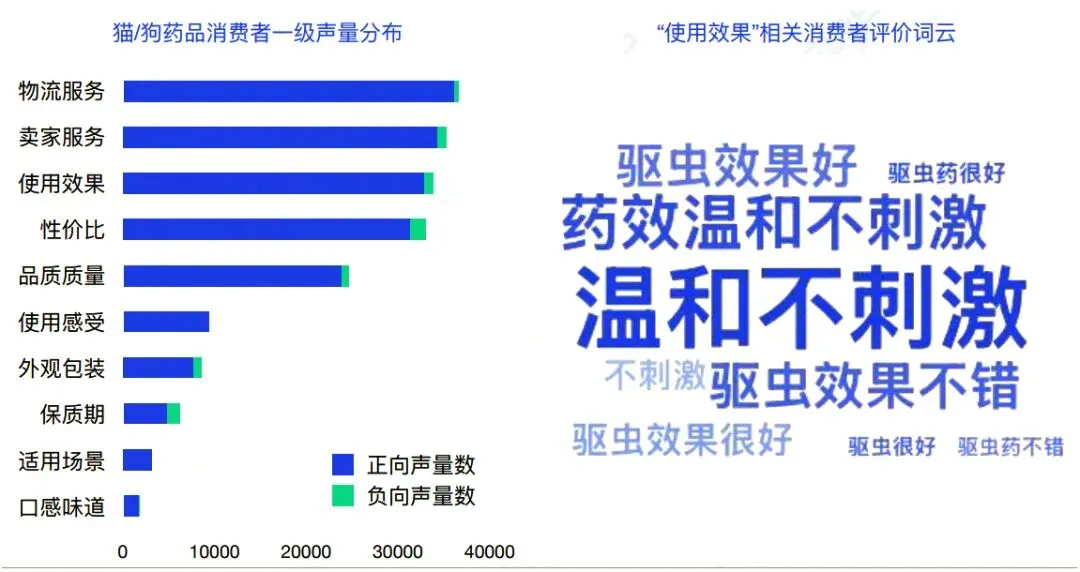

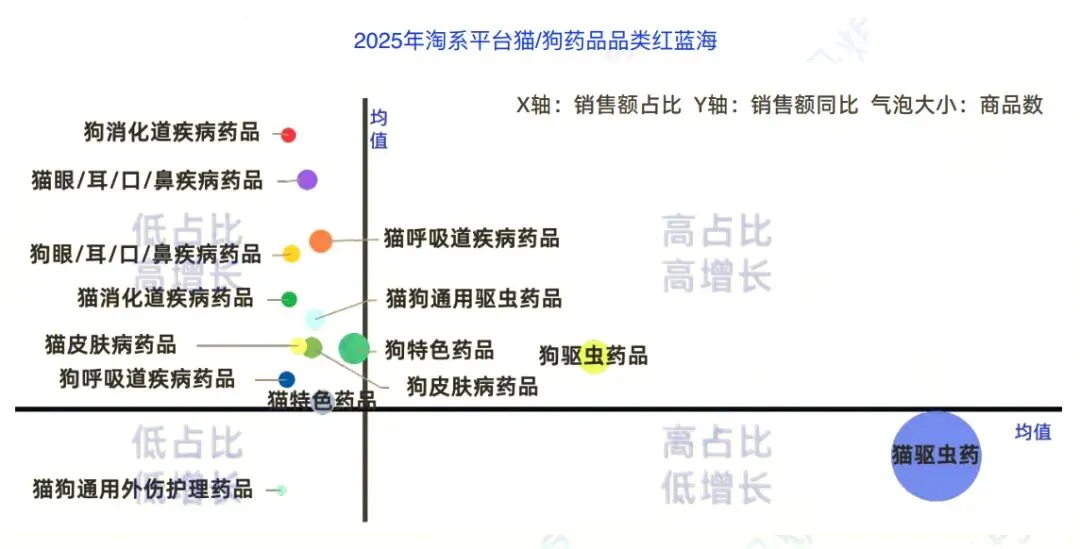

2. 药品(理性消费,驱虫药主导)

消费趋势:宠主药品消费趋理性,考量功效、安全、服务,驱虫药为核心高频评价场景。

品类格局:驱虫药主导市场,皮肤病、肠胃病等细分药品增速显著。

选择偏好:驱虫药选择兼顾安全与全面,猫用以外用滴剂为主,犬用剂型多元。

品牌格局:国际兽药品牌主导,市场集中度高;国产品牌崛起,主打高性价比。

宠物高增长概念(6大核心风口)

宠物食品:功能精细科技升级

核心驱动为消费情感+技术革新,需求精细化个性化,功能化为基础,科技化为升级方向,情感化为加分项。

宠物用品:智能环保健康

核心需求为提升养宠体验与精细化管理,智能化、环保化、健康化是高增长赛道及品牌升级核心方向。

老龄宠物市场:空间大,重健康安全

老龄宠物市场空间广阔,犬老龄化程度更高,核心需求聚焦健康、功能、安全,属高潜力赛道,未来增长可期。

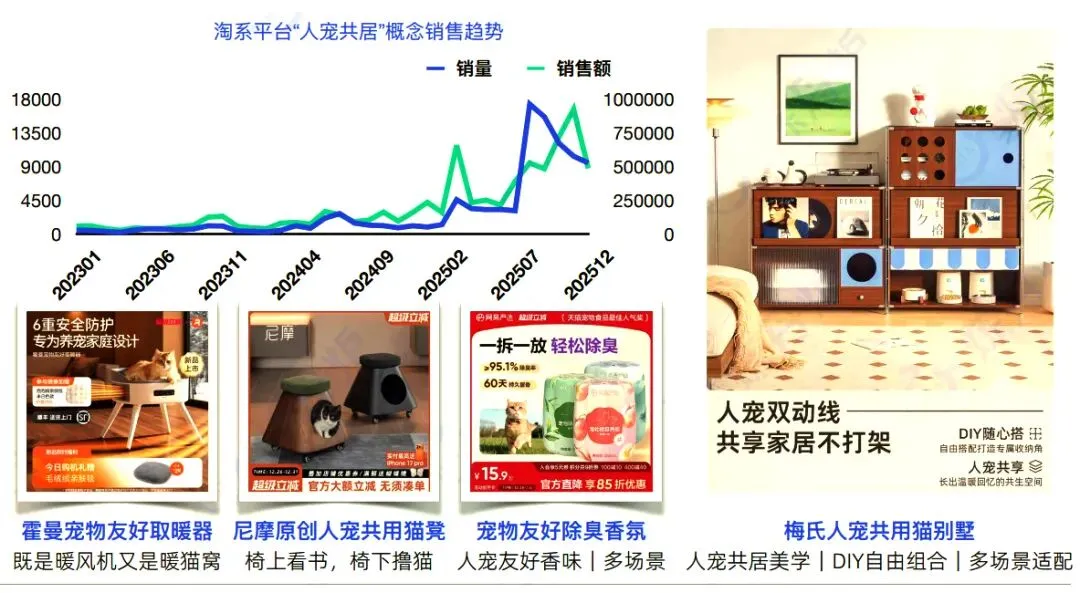

人宠共居:主流,带动家居升级

人宠共居已成主流,核心为人宠共用、空间融合,带动宠物家居升级及泛家居品牌跨界。

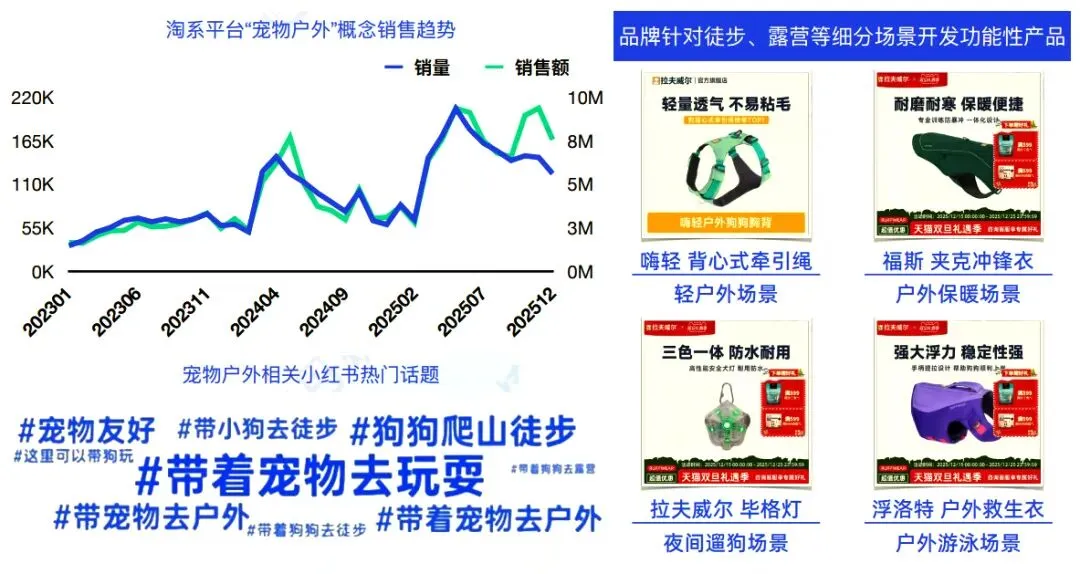

宠物户外:带动品类扩容

宠主携宠户外、旅行增多,宠物成户外“时尚单品”,推动户外用品及场景拓展、相关品类发展,成为宠业新增长亮点。

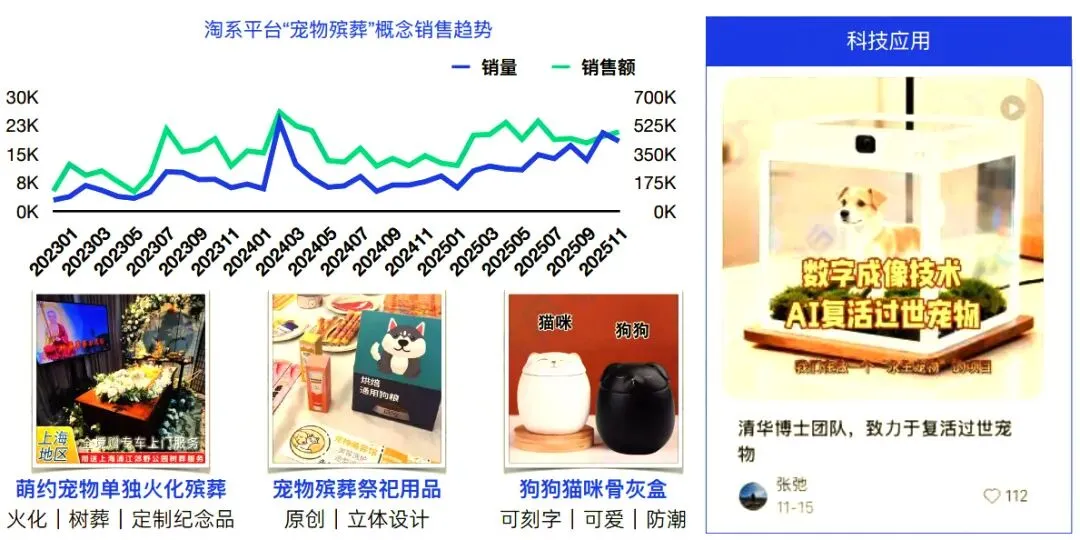

宠物殡葬:情感科技环保升级

宠物殡葬摆脱小众低端标签,向情感化、科技化、环保化升级,转型为规范化高附加值情感产业,契合宠主情感需求。

2026年宠物行业告别野蛮生长,进入精耕细作成熟期,以情感需求为核心驱动,精细化、专业化、品质化为主流趋势,把握细分赛道机遇可挖掘行业新增量。

以上就是《2026年宠物行业白皮书-炼丹炉》分析报告,篇幅有限,获取完整版报告欢迎公众号后台回复“领取报告”获取。

免责声明:尊重知识产权,报告版权归原撰写发布机构所有;报告内容来源于网络,通过公开合法渠道获得,如涉及侵权,请及时告知我们删除;如对报告内容存疑,请与撰写、发布机构了解。

起禾文化专注于提供专业的直播搭建与托管服务,帮助企业打造个性化的直播体验,规避违规行为,提升品牌影响力,实现销售转化。欢迎添加下方联系方式,了解更多服务详情!

联系方式:

电话:16753878887

邮箱:qihewenhua@qhmanna.com

编辑 | 小禾

排版 | 凛冬

往期精选

SELECTED FROM PREVIOUS PERIODS

1,2026年1月抖音电商月报,年货节复盘+2月趋势

3,2025TikTokShop年度白皮书:重构全球社交电商生态