今天来聊聊迪士尼(DIS)2025财年Q4(即2025年Q4)的财报表现。

从图表和相关分析来看,这一季迪士尼呈现明显的“冰火两重天”态势:

主题乐园和串流业务持续强劲,但电影发行成本高企 + 体育转播权费用压力,让整体利润承压。不过,好消息是下半年重磅内容即将爆发,市场对全年展望仍偏乐观。

整体业绩一览:营收微增,利润小幅下滑

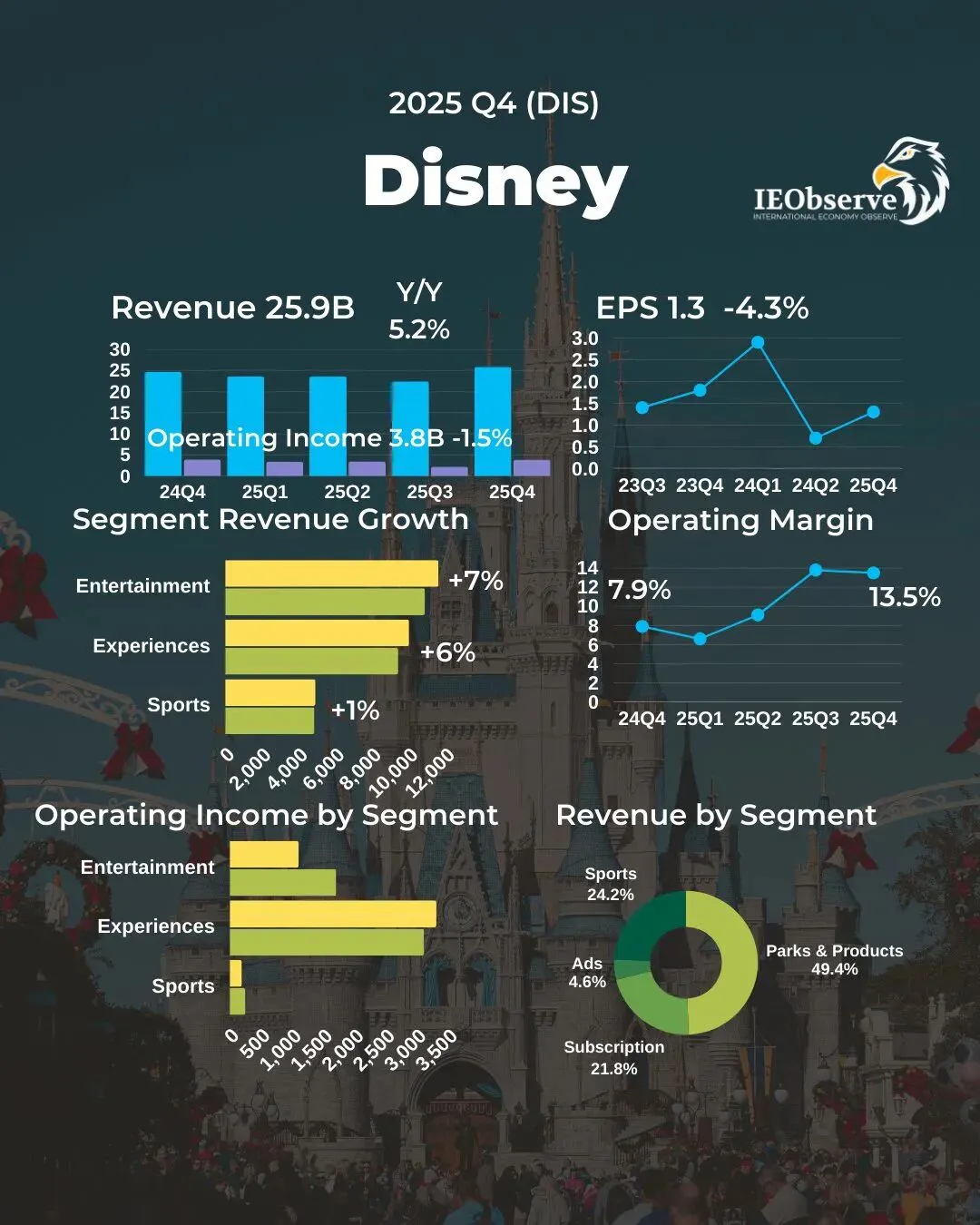

总营收:25.9亿美元,年增5.2%(图中标注25.9B)

营业利益:3.8亿美元,年减1.5%

调整后EPS:1.3美元,年减4.3%(部分来源显示调整后EPS约1.63美元,年减7%,可能因不同调整项目)

虽然营收稳步增长,但营业利益下滑,主要来自娱乐部门的电影成本压力与体育部门的权利金负担。图表右侧的EPS走势线也显示本季回落,但全年指引仍维持双位数增长。

三大业务线深度解读

迪士尼的核心分为

Entertainment(娱乐)、

Experiences(体验/乐园)、

Sports(体育),

三者分化非常明显。

娱乐部门(Entertainment):增长但利润承压

营收增长7%,达到约116亿美元

但营业利益大幅下滑35%,仅剩11亿美元

主因:本季院线发行数量暴增(9部 vs 去年4部),制作+营销成本高涨

亮点:SVOD(Disney+等串流)营收增11%至53亿美元,营业利益暴增72%至4.5亿美元,利润率达8.4%!管理层正大力投资AI推荐引擎,并与OpenAI合作引入Sora生成内容,串流转亏为盈趋势明确。

票房惊喜:《疯狂动物城2》和《阿凡达:火与灰》双双破10亿美元,前者在中国市场创好莱坞电影新纪录(超6.3亿美元)。

下半年才是高潮:《曼达洛人与格罗古》、《玩具总动员5》、《复仇者联盟:末日》等大片连发,预计成为增长“大补丸”。全年SVOD利润率目标10%。

体验部门(Experiences,乐园+邮轮+消费品):最稳健的现金牛

营收首度单季破100亿美元,年增6%

营业利益同步增6%至33亿美元,双创历史新高

美国国内乐园入园人数增1%,人均消费增4%,营业利益增8%

邮轮业务大放异彩:

Disney Treasure与Disney Destiny启航,乘客天数大增

扩张不停:巴黎迪士尼“冰雪奇缘世界”即将开幕,亚洲首艘母港邮轮Disney Adventure 3月新加坡启航,船队将增至8艘,另有5艘新船待交付

这块业务全年维持高单位数增长指引,堪称迪士尼最稳的“护城河”。

体育部门(Sports,主要是ESPN):微增但压力山大

营收仅增1%至49亿美元

营业利益下滑23%至1.91亿美元

YouTube TV暂停合作造成约1.1亿美元损失

转播权成本持续上升(大学美式足球、WWE新合约)

亮点:广告收入增10%,

2025年全美收视前100节目中95个是体育赛事,NFL季后赛单场吸引3800万观众创ESPN纪录

迪士尼已完成收购NFL Network及RedZone转播权

全年维持低单位数增长,Q2预计因权利金调整再减约1亿美元利润。

收入结构与展望

从图中饼图可见:

公园及产品(Parks & Products)占49.4%

订阅(Subscription)21.8%

体育(Sports)24.2%

广告(Ads)4.6%

下半年增长动能强劲:全年营业利益维持双位数增长指引(集中在下半年),调整后EPS双位数增长,营运现金流目标190亿美元,股票回购70亿美元(本季已执行20亿)。

不过,本季自由现金流为负22.8亿美元,主因加州野火救灾税款集中缴纳 + 乐园资本支出增至30亿美元(用于邮轮与新景点)。

总结:短期有压,长期看好

迪士尼目前仍处于转型阵痛期:传统电影与线性电视承压,但串流获利加速 + 乐园创纪录成为新支柱。下半年漫威、皮克斯、星球大战宇宙大爆发,加上邮轮与新乐园开幕,增长动能可期。

对投资者来说,这是典型的“买在分化,赚在内容”的阶段。如果你看好迪士尼的IP护城河与体验经济,现在或许是布局好时机。

你怎么看迪士尼的下半年表现?欢迎留言讨论~如果喜欢这篇分析,记得点赞+关注,一起追踪更多财报故事!?