根据MIR DATABANK最新监测数据,2025年中国工业自动化市场延续小幅收缩态势,其中项目型市场呈现显著需求萎缩,而OEM型市场则显现温和复苏迹象。

本报告将系统梳理2025年中国自动化市场的运行特征,并基于当前趋势展望2026年及未来数年的市场演进方向,剖析潜在机遇与挑战,为产业链参与者提供战略参考。

2025年中国自动化市场持续负增长态势

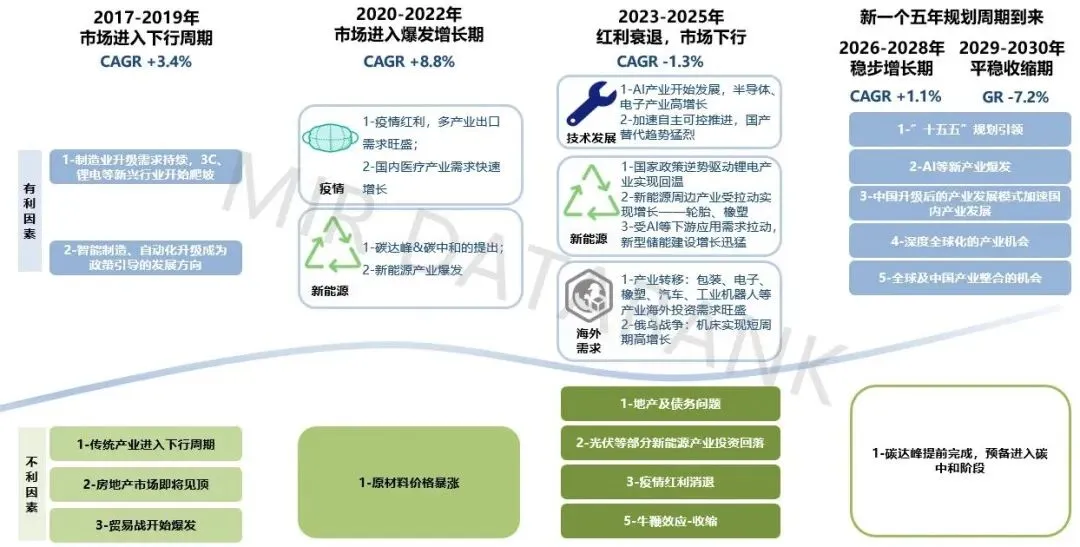

MIR DATABANK最新统计显示,2025年中国工业自动化市场规模约为2800亿元,同比缩减1%,市场已连续三年处于负增长区间。

2020-2028年中国工业自动化市场规模增长及预测

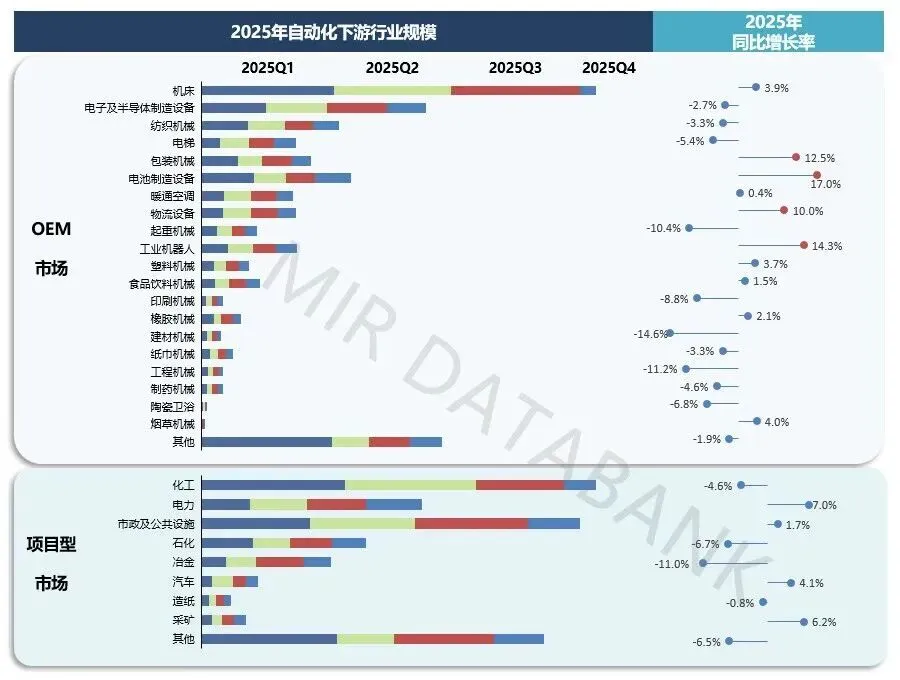

多数OEM细分领域维持正增长,但增速较往年放缓。增长动能主要集中于锂电、物流、包装、工业机器人等赛道;

项目型市场则出现需求收缩,以化工、石化、冶金为代表的传统行业项目投资持续走弱。

2025年前三季度,自动化厂商库存保持健康水平,市场供给整体平稳。外资品牌加速本土化战略落地,国产品牌则通过技术迭代实现市场份额扩张;

受铜等大宗商品价格上涨影响,部分自动化供应商计划于2026年初上调产品价格。受此预期驱动,渠道商在2025年第四季度提前锁定低价库存,以保障利润空间、规避成本风险并维持市场竞争力。

OEM市场增速高于项目型市场增速

MIR DATABANK最新数据显示,2025年中国OEM自动化市场规模约1000亿元,同比增长约2%,增速由负转正;同期项目型自动化市场规模约1800亿元,同比降幅超2%,增速由正转负。

2020-2028年自动化OEM与项目型市场规模增长及预测

2025年OEM市场在新能源产业扩张与政策刺激下展现较强韧性。增长驱动力主要源于电池行业产能扩张及物流自动化领域的设备更新投资:

新能源汽车与储能产业拉动锂电池产能持续扩张,并向换电站等下游环节延伸。2025年中国动力及储能电池总产量达1755.6GWh,同比增长60.1%;

物流自动化领域在国家补贴支持下,头部企业持续加码自动化分拣系统及新能源物流车投资。2025年9月,中国邮政启动全国最大规模无人车租赁招标,计划在4年合作期内采购7000辆无人车,涵盖小型(718辆)、中型(4524辆)及大型(1758辆)车型;

包装等传统行业受益于出口增长,保持平稳发展态势;

工业机器人产量实现同比增长,主要得益于汽车、电子、锂电池及半导体等下游领域的持续投资。

项目型市场则整体承压,主要行业投资放缓:

电力行业投资稳定增长,受特高压建设、配网改造及新能源(风电、光伏)装机需求驱动,火电向调峰功能转型。国家电网与南方电网2025年电网总投资超8250亿元,创历史新高,其中特高压工程投资1120亿元,同比增长34%;

石化、化工行业全年需求承压,受环保成本激增及终端消费(房地产)复苏乏力双重影响;

冶金行业受房地产调整直接冲击,建筑钢材需求下滑,整体表现低迷。

2026年中国自动化市场有望企稳回升

MIR DATABANK最新预测显示,2026-2027年中国自动化市场有望结束连续下滑态势,实现小幅正增长。

AI需求强劲:人工智能已成为半导体市场增长的核心引擎。随着AI应用广泛落地及数据中心建设持续投入,逻辑芯片与存储芯片需求持续攀升。预计2026年这两类芯片将继续领跑,推动半导体市场加速增长;

动力电池市场延续高增长:在比亚迪、宁德时代、国轩高科、亿纬锂能等企业新项目落地及海外投资推动下,预计2026年行业增长态势将持续;

物流市场持续增长:2025年在国内政策补贴驱动下,头部企业持续投入自动化分拣系统、新能源物流车等设备,拉动市场需求。2026年增长动力将转向海外市场,尤其集中于“一带一路”沿线重点区域及东盟国家本土项目,海外市场有望成为核心增长引擎;

机床市场持续增长:随着新一轮国家补贴政策落地,内需市场提振,对半导体、汽车及通用机械等行业形成积极带动。同时,AI液冷技术快速演进及人形机器人等新兴产业兴起,为机床行业创造新增长空间。2026年在政策支持下,汽车与电子行业预计保持增长,其中新能源汽车配套的压铸后处理、激光雷达等细分领域需求将进一步释放;3C电子行业除受益于政策外,亦在液冷等新兴技术应用中迎来发展机遇。

项目型需求持续承压:2025年中国化工行业需求端显著承压。受环保政策趋严影响,京津冀、长三角等重点区域中小型化工企业普遍面临较高整改投入,运营成本明显上升。同时,江西、内蒙古等地萤石矿因环保不达标,开工率已由75%降至60%,相关领域投资意愿持续走弱。预计2026年行业需求疲软态势仍将延续,整体增长面临下行压力。

综上,2025年中国自动化市场呈现“双轨分化”特征:

以锂电池、物流、机器人为代表的OEM市场保持活跃,支撑整体增长;

而传统化工、冶金等项目型市场则因需求不足持续降温。

展望2026年,市场暖意有望增强。AI应用、新能源投资及出口拉动将成为市场回暖的主要驱动力。尽管挑战犹存,但整体市场有望结束连续下滑,进入温和复苏周期,且更注重质量提升与新技术应用。

扫码预约 免费试学

入行自动化,选择比努力更重要

ZHINANCHE

指南车机器人实训开课啦!

深入浅出 | 超越基础

想找好工作,来指南车就对了

从学习到就业,只看指南车就够了

↓点击“阅读原文”,报名免费试学!