一、公司情况

1、依托西北有色金属研究院,稀有金属材料优势明显

公司是西北有色金属研究院上市平台之一,于2000年成立,原名为西研稀有金属新材料股份有限公司,2003年更名为西部金属材料股份有限公司,2007年于深交所上市,主营业务聚焦高端金属材料的工程化应用,涉及航空航天、兵器、舰船、半导体等新兴产业。

2、股权结构

西北有色金属研究院(简称“西北有色院”)直接持有公司24.68%股份,为公司第一大股东。下设14个研究所及中心、1个国家重点实验室及19个国家级创新平台,具备自主研制配装高端装备的稀有金属材料或元器件,有力支撑了我国航空航天航海、核工业、新能源、生命健康等重点领域的发展。公司实际控制人为陕西省财政厅。

二、财务情况

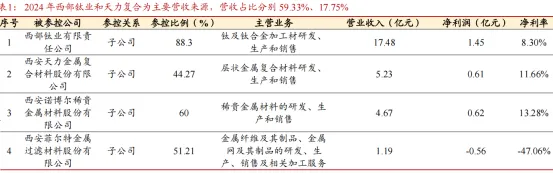

根据公司2024年年报,对公司净利润影响超过10%的子公司共有西部钛业、天力复合、西诺稀贵、菲尔特四家公司。2024年西部钛业实现营收17.48亿元,占比母公司总收入为59.33%,是西部材料主要利润来源。

25年前三季度营收22.83亿,同比2.82%,净利0.69亿,同比-49.8%。净利下滑核心原因:1.产品售价下跌,成本高企:上游海绵钛价格2025年持续走高,涨幅超10%,而中低端钛材市场竞争激烈,价格战加剧,钛材业务收入同比下滑8.55%,双向挤压致毛利率大幅下滑。2. 信用减值损失增加:应收账款15.7亿元,较期初增长31.59%,回款周期长,计提信用减值损失增多,侵蚀利润。3. 非经常性损益拖累:非主营业务利润同比大幅下降,信用减值损失增加、税收滞纳金支出增加等因素进一步拉低净利。4. 交付与需求节奏影响:高端市场部分产品交付节奏受项目周期波动影响,民用化工等领域需求萎缩,进一步影响盈利。

2024年公司实现营收29.46亿元,2019-2024年CAGR为7.74%;实现归母净利润1.58亿元,2019-2024年CAGR为14.87%。其中钛制品业务实现营收21.05亿元,2019-2024年CAGR为9.16%,连续4年在公司收入占比突破70%。

2024年,公司经营:

1)钛制品分部主营业务收入16.73亿元,同比减少9.23%,毛利率19.76%,同比增加0.49pct;钛制品生产量、销售量分别为6788吨、6767吨,分别同比减少19.89%、减少18.25%。钛制品均价为24.72万元/吨,同比增长11.04%。

2)层状复合材料分部主营业务收入5.14亿元,同比减少29.55%,毛利率为24.32%,同比增加1.81pct;稀有金属复合材料及制品生产量、销售量分别为17485吨、23542吨,分别同比减少39.82%、减少2.44%。

3)稀贵金属分部主营业务收入4.65亿元,同比增长25.21%,毛利率为28.91%,同比减少3.02pct;难熔金属制品生产量、销售量分别为162.05吨、154.93吨,分别同比增长22.19%、增长21.15%,贵金属制品生产量、销售量分别为15.38吨、21.01吨,分别同比减少26.78%、减少24.88%。

4)金属纤维分部主营业务收入1.12亿元,同比减少7.97%,毛利率为0.00%,同比减少20.31pct,金属纤维及制品生产量、销售量分别为22.55、19.13万平方米,分别同比增长19.51%、减少0.93%。

5)钨钼制品分部主营业务收入5661.53万元,同比减少23.56%,毛利率为-0.28%,同比减少12.08pct。

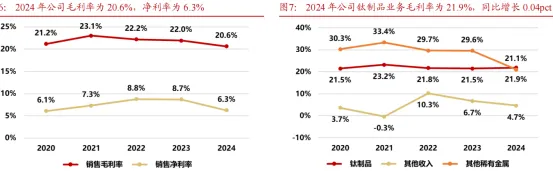

2024年公司毛利率为20.6%,净利率为6.3%。净利率与毛利率小幅下降,毛利率波动主要受行业周期性影响,其他稀有金属产品毛利率下滑拖累总体毛利率。

从产品端看,钛制品毛利率在2021-2023年期间从23.2%下降至21.5%,2024年回升至21.9%;未来随着公司高端材料领域技术不断开发,钛制品及其他稀有金属产品业务占比提升和毛利率提高,有望改善公司整体毛利率水平。

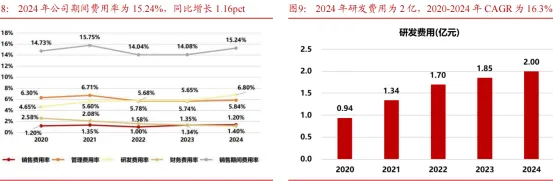

2020-2024年公司期间费用率保持稳定,2024年公司期间费用率为15.24%,同比增长1.16pct。具体看管理费用率为5.84%,同比增长0.1pct;财务费用率为1.2%,同比下降0.2pct;销售费用率为1.4%,同比增长0.1pct。公司重视研发投入,2024年公司研发费用为2.00亿元,研发投入持续增长。

2024年,公司少数股东损益5324.02万元,同比增长33.35%,其中计入当期损益的政府补助5707.46万元,同比减少1124.08万元。2024年,公司公允价值变动损益2832.52万元,同比增加2763.43万元;公司计提资产减值损失5999.09万元,同比增加3633.23万元,其中存货减值损失5796.47万元。

2024年,公司积极推动精密铸件、氢能关键材料等相关研发成果转化和产业化;公司各控股子公司经营层中博士及在读博士占比达到46%,2024年新入职博士16人,硕士25人,截至2024年末硕士、博士人数分别为186、61,分别同比增长10.71%、12.96%,合计占研发人员数量的85.76%。

积极布局新兴产业领域,助力材料产业链延伸。

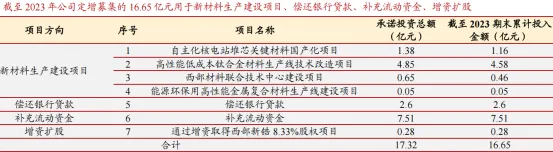

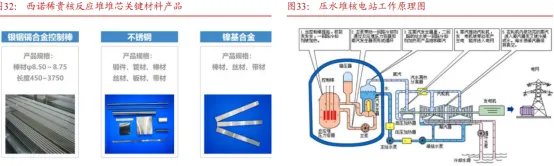

公司分别于2016年和2020年通过非公开发行方式募集资金总额17.25亿元,并持续将资金用于新材料生产建设项目、增资扩股、补充流动资金等。在新材料生产建设方面,一是围绕新材料技术的研发和改进,公司专精钛及钛合金加工材在高端装备应用;二是致力于生产低成本且具备高强度、轻量化、耐腐蚀等特性的高性能金属材料,有助于公司进一步布局产品、增加营收、降低成本;三是深耕核电技术领域,通过自主研发实现了核电银合金控制棒的国产替代,第三代核电技术随“华龙一号”实施“走出去”战略,海外市场进一步扩大。两次募投项目将进一步提高公司创新能力,助力核心技术实现国产替代,不断拓宽海外市场,延长产业链布局,提升自身盈利能力的同时推进国内稀有金属产业的发展。

公司2024年通过扩股增资三家子公司,核心目的是强化对关键材料供应链的掌控,完善从上游原材料到下游高端应用装配的产业链布局。上游增资西部钛业,稳定钛材供应;中游依托西诺稀贵、西部新锆的核领域技术,提升核电用高端材料产能;下游方面,在《“十四五”海洋经济发展规划》指引下,投资海洋工程用钛合金生产线,布局未来深海装备业务增长点。公司通过上下游整合,实现了业务全产业链覆盖。

三、行业情况及公司地位

1、钛合金材料性能优异,广泛用于军民品双市场

钛被誉为太空金属。钛及钛合金因其具有高强度、低密度、耐腐蚀、耐高温、抗疲劳和蠕变性能好、无磁性等综合性能,被誉为“第三金属”、“太空金属”等,受军民用市场双重驱动。

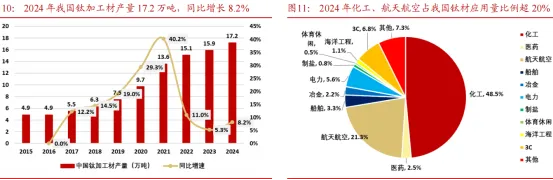

在军品应用方面,已成为现代军事装备升级的核心材料,广泛应用于航天航空、海洋工程、舰船等领域,在减轻重量、增强结构强度、延长服役寿命等方面发挥着不可替代的作用。在民品应用方面,除传统化工用品,钛合金因其生物相容性、机械性能优异、具有形状记忆等特点,已成为高端口腔材料、骨科材料等医学领域的重要材料。2024年我国钛加工材产量17.2万吨,同比增长8.2%;从钛材应用量占比看,化工占48.5%,航天航空占21.3%。

内需方面,我国高度重视新材料在舰船、航天航空等方面的高端装备,带动了钛及钛加工材应用量的持续性增长。2024年我国钛材应用量达15.1万吨,同比增长1.6%,2020-2024年CAGR为12.7%,其中航天航空领域增速较快,同比增长9.6%。

出口方面,近年来我国钛及钛加工材全球市场规模不断上升,出口势头向好。中国钛加工材出口量从2020年15246吨增长至2024年31361吨,2020-2024年CAGR为19.8%。西部材料2024年境外营收达2.58亿元,同比增速74.3%。

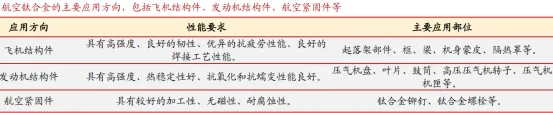

1.1航空航天:钛合金结构减重优势赋能军机升级与民机国产化

钛合金在航天航空领域被广泛应用。钛合金主要应用于飞机结构件、发动机结构件以及航空紧固件等方面,主要制品有叶片、蒙皮、结构件等,钛合金的应用水平已成为衡量新一代飞机和新型发动机先进性的重要标志之一,可大幅度提高结构减重效果和安全可靠性。

钛合金材料在国内外军民用飞机使用广泛。军机方面,美国第五代F-22战斗机用钛量高达41%,其喷气式远程高空高速战略侦察机SR-71钛合金使用量高达93%,被称为“全钛飞机”。我国战机用钛量从歼8的2%不断提升至歼31的25%。

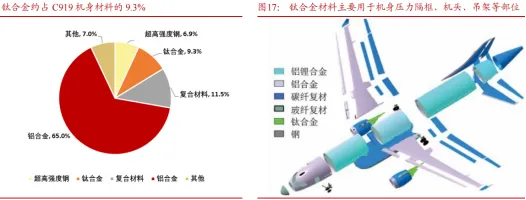

钛合金在商用飞机中的使用量也是衡量其先进性的重要指标之一,以C919为代表的商用大飞机为提高经济效益,在机身部件上越来越多地使用高性能钛合金以减轻机体自身重量。钛合金目前约占机体材料的9%,主要应用于前机身压力隔框、机头、吊架、中央翼缘条、尾翼接头和襟翼滑轨等部位。根据中国腐蚀和防护网数据,我国在研的先进飞机钛合金用量比例在10%-12%左右,军用飞机的用钛量比例更高,在20%~30%左右,而军用飞机发动机的用钛量比例在30%以上。

1.2海洋装备:钛合金是推动海洋装备升级的关键材料

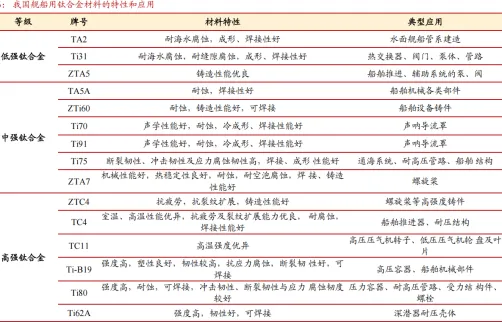

钛作为少数几种能抵御海水侵蚀的金属。在海水、海洋大气的极端环境中具有极高的耐腐蚀性、抗拉强度,使其成为了拥有“海洋金属”美誉的优良轻质结构材料。目前,美国、俄罗斯和中国已先后开发出50种左右海洋用钛合金,按强度可大致分为低强、中强、高强钛合金,主要应用于舰船和潜器、海上石油天然气勘探与开发、海水淡化装置和滨海电站、滨海建筑与设施等4个主要领域,典型舰船用产品有螺旋桨、耐压结构、推进器等。

TC4钛合金是推动深海装备研发升级的关键材料。与传统合金材料相比,TC4钛合金具有高比强度、耐蚀性、抗疲劳性、温度适应性等特点,适合应用于潜航器外壳,带来低成本、高回收价值等经济优势和附加收益。

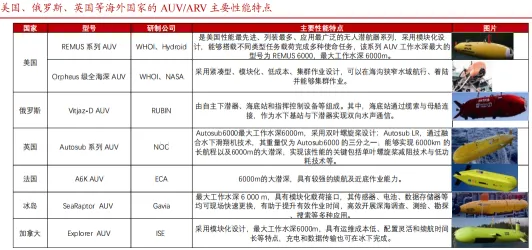

水下航行器用钛合金的研发依托舰船用钛合金,配装无人潜航器等深海装备。无人潜航器(UUV)作为深海科研、工程及军事应用领域的重要技术装备,已成为各海洋强国竞逐的焦点。依据控制方式的不同,UUV可分为无人自主潜航器(AUV)、有缆遥控潜器(ROV)和自主遥控复合型潜器(ARV)等,以美欧为代表的海洋科技强国研发出多型大深度AUV、ARV已实现应用。

我国无人潜航器主要由高校和科研院所承制。包括上海交通大学、哈尔滨工程大学、中科院沈阳自动化研究所等,自主研制了“悟空号”、“思源号”、“彩虹鱼号”等。

西部材料布局海洋工程应用。2023年10月西部材料以自有资金1.92亿元投资“海洋工程用大规格低成本钛合金生产线技改项目”,预计该项目投资回收期为3年(不含建设期)。

全球深海装备市场空间广阔。全球深海装备市场规模预计2025年将突破480亿美元。2020年全球无人潜航器(UUV)市场规模达到19.6亿美元,2028年预期达到62.2亿美元,2020-2028年的CAGR约为15.8%,自主水下航行器(AUV)预计将在整体市场的收入贡献方面领先,CAGR约为16.4%。

1.3武器装备

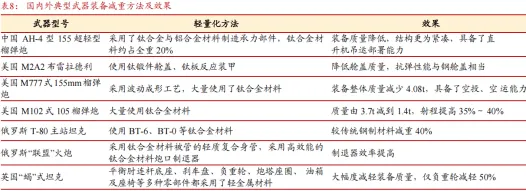

随着现代战争信息化、无人化、智能化的发展,要求火炮武器具备部署、机动、运输等能力,有利于向着空、海等作战平台拓展,因此在炮体结构选材时,采用钛合金等轻质高强材料,以实现火炮系统的轻量化设计要求。

公司钛加工材产业链自主可控,不断拓宽产业布局

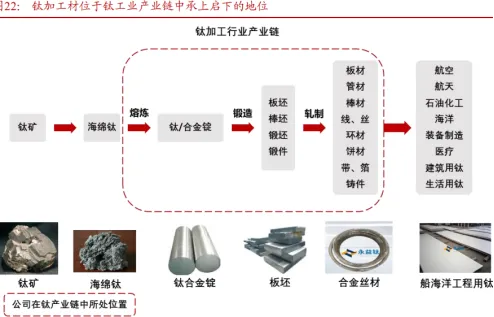

钛加工材处于钛工业产业链中承上启下的地位。钛加工材是高端制造领域不可或缺的材料,其通过熔炼、锻造、压延、退火等加工手段提升材料的整体性能和应用价值。钛加工材处于钛工业产业链中承上启下的地位。

公司拥有从铸锭熔炼、坯料锻造到产品轧制的自主可控的产业链。1)高均质钛合金厚板:公司自主开发的高均质钛合金厚板,探伤水平优于航空锻件,经鉴定达到国内先进水平,已在重点型号得到批量应用。2)宽幅细晶钛合金薄板:公司在航空航天用宽幅细晶钛合金薄板组织、性能调控及板形控制等关键技术领域取得突破,产品已在多个型号上取得批量应用。3)超大规格均质、高强韧钛合金板材、环材:公司在舰船用超大规格均质、高强韧钛合金板材、环材(或锻件)制备技术,兵器用高防护性、低成本钛合金板材制备技术领域持续投入,达到国内领先水平,多次被评为舰船、兵器领域金牌供应商。

公司钛及钛合金产能充沛。根据2025年1月公司披露,公司目前具有钛及钛合金熔炼能力20000吨/年,合金薄板产能1000吨/年,管材产能1500吨/年。

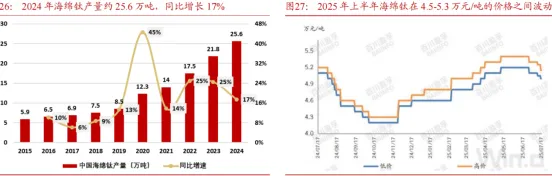

钛加工材的上游为海绵钛等原材料。2024年公司原材料成本占营业成本比重为66%。由于原材料成本占比较大。因此海绵钛供应情况及价格波动将会直接影响钛加工材成本。2024年,我国海绵钛产量约25.6万吨,同比增长17%。价格方面,2025年上半年海绵钛在4.5-5.3万元/吨的价格之间波动。

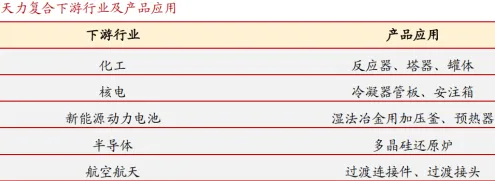

2、子公司天力复合是国内层状金属复合材料行业龙头

研制开发出钛-钢、锆-钢、银-钢、铝-钢等五十多种不同种类的层状金属复合材料,年生产能力25000吨,主要采用爆炸复合的方式,使两种异种金属实现紧密结合。层状金属复合材料可以帮助应用企业节省成本或突破应用局限,并且能够改变单一金属材料热膨胀性、强度、耐磨损性、耐腐蚀性等诸多性能,结合多种异质金属的优势特性,满足了强度设计需求的同时,还解决了耐腐蚀、耐高压、耐高温等传统材料欠缺的性能问题,公司产品覆盖精细化工、环保、冶金、核工业、新能源、半导体、航空航天等多领域。

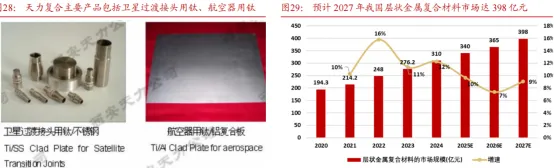

层状金属复合材料市场规模持续增长,行业前景向好。2024年我国层状金属复合材料市场规模达310亿元,同比增长12%,2020-2024年CAGR约9.8%,中国复合材料工业协会预计2027年预期规模将达398亿元,受益于十四五规划,要求强化国家战略科技力量,航空航天、核电等领域需求将持续放量。

3、子公司西诺稀贵主要生产稀有金属、贵金属及其复合材料,涉及钽、铌、金、银等。一是核电领域,公司生产核电用银合金控制棒,下游配套“华龙一号“等重点核项目工程。二是可控核聚变,公司开发的钨铜热沉材料组件应用于可控核聚变大科学装置第一壁功能部件,为托卡马克装置的安全稳定运行提供保障。

三是商业航天,西诺稀贵为SpaceX供应航天级铌合金(C103、Nb521等),是其在中国大陆唯一铌合金供应商,占其铌合金供应链70%+份额,历经2.5年严苛认证(300+关键参数),25年中产品开始用于猎鹰9号、星舰猛禽发动机的燃烧室、喷管等热端核心部件,耐受2200℃高温,密度仅为镍基合金1/3,可使火箭减重20%。2025年前三季度来自SpaceX订单达10亿元级,占航天业务收入63.5%+。公司现有50吨航天铌合金产线,满产运行,优先保障SpaceX交付。计划2026年产能提升80%至90吨,以承接星舰量产与星链二代部署带来的增量需求。2027年计划进一步扩产,目标120-150吨/年,具体看SpaceX需求与良率爬坡进度。单吨价值约2000-2500万,高毛利(45%-50%)。单箭价值,猎鹰9号约500万,星舰(多台猛禽)约800-1000万。铌资源高度依赖进口(巴西/加拿大合计占全球储量90%)。后续拓展蓝箭、星河动力等客户。

SpaceX26年6月IPO预期。2026年:订单预计20-25亿元,同比+100%-150%,受益星舰量产与星链二代部署。2027年:订单预计35-45亿元,同比+75%-80%,随星舰年产与发射频次提升而增长。2028年:若星舰进入稳定量产,订单有望50亿元+,占SpaceX铌合金份额维持70%+。

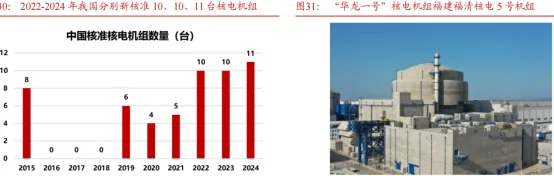

截至2024年12月,我国大陆并网运行的核电机组58台,在建核电机组27台,2022-2024年分别新核准10、10、11台核电机组。

全球可控核聚变市场空间广阔。前期实验堆为主,后期商业堆接力。预计全球核聚变设备市场年均规模将从2021-2025年的208亿元增长至2026-2030年的917亿元、2031-2035年的2172亿元,2023-2033年年均复合增速26%。

4、金属纤维市场放量,环保助力传统业务转型升级

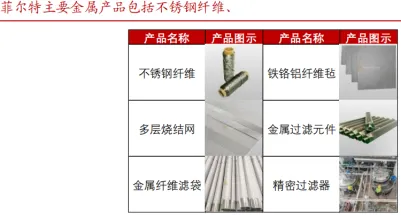

子公司菲尔特是国内最早从事金属纤维及其制品研发、生产、制造的单位之一,前身是西北有色金属研究院粉末冶金研究所,主要产品包括金属纤维、金属纤维烧结毡、金属滤芯、金属滤袋、过滤器等。

截至2023年底,菲尔特已形成年产金属纤维700吨、年烧结120万平方米金属滤材、30万根金属滤袋的生产能力,拥有金属纤维及过滤材料生产全产业链,处于行业领先地位,产品已广泛应用到节能环保、交通运输、生活用品、化工等领域。

四、同业类比

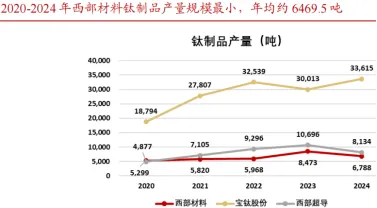

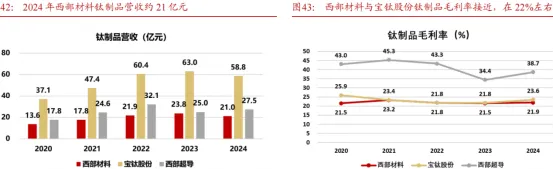

西部材料钛制品产量相对较小。在钛制品产量方面,2024年宝钛股份产量约33615吨,西部超导为8134吨,西部材料为6788吨。2024年宝钛股份钛制品产量同比增长,而西部超导和西部材料钛制品产量分别下滑。

营收和利润方面:宝钛股份营收体量最大,2024年达到66.6亿元。西部超导归母净利润最高,2024年达8.01亿元。2021-2024年西部材料和宝钛股份归母净利润保持平稳,西部超导在2022年利润快速增长。

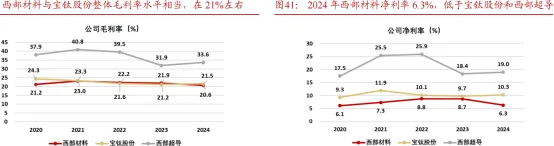

盈利能力方面:总体毛利率,西部超导整体维持在较高水平;西部材料与宝钛股份毛利率水平相当且较平稳。钛制品业务毛利率,西部超导毛利率较高,西部材料与宝钛股份相近,2024年宝钛股份略高于西部材料1.7个百分点。净利率,2020-2024年西部超导显著高于另外两家,主要是钛制品毛利率高;宝钛股份净利率高于西部材料,主要是营业成本低于西部材料。

五、盈利预测

2025-2027年归母净利润复合增速为33%。公司的主营业务包括钛制品业务、其他稀有金属业务和其他业务三个板块。

1)钛制品业务,作为公司的核心主业,2024年营收占比71%。钛制品需求受航空航天、舰船等领域需求拉动。我国2025政府工作报告首次写入深海科技,有望带动深海装备建设,钛制品领域将受益。根据以上假设,预计钛制品未来三年收入增速为14.8%、17.7%、21.0%,毛利率为22.0%、22.5%、23.0%。

2)其他稀有金属业务,2024年营收占比22%。其他稀有金有业务涉及钽、铌、金、银等,是生产核电用银合金控制棒的重要材料。公司作为国内核电控制棒唯一供应商,随着我国核电机组数量逐年增加,该业务成长空间充裕。根据以上假设,预计其他稀有金属业务未来三年收入增速为13.3%、8.0%、10.0%,毛利率为27.0%、28.0%、29.0%。

3)其他业务,2024年营收占比6%。参考公司该业务历史收入和历史数据情况,预计未来三年收入增速为5%、5%、5%,毛利率为7.2%、7.4%、7.6%。

预计西部材料2025-2027年营业收入分别为34、39、45亿元,重点看SpaceX放量。目前240亿市值。