野村证券中国锂行业2026年展望报告总结

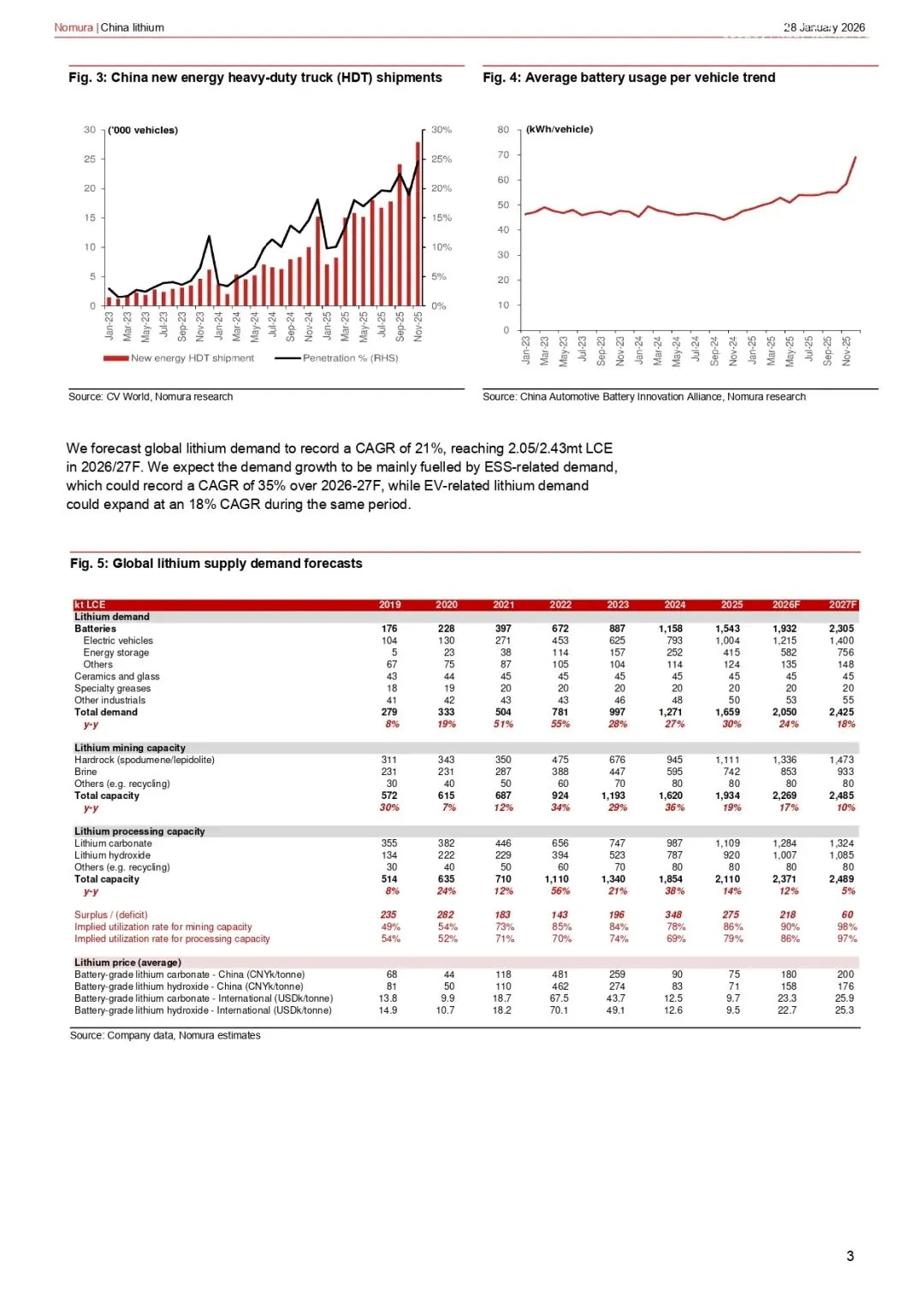

全球锂市场在2026-2027年预计将进入紧平衡状态。报告预测2026年全球锂需求将实现21%的年均复合增长率,主要驱动力来自储能系统(ESS)电池需求的快速增长,而电动汽车(EV)相关的锂需求增长将有所放缓。供应端方面,锂产能扩张速度减慢,导致供应过剩幅度收窄。基于供需格局的改善,报告上调了碳酸锂的价格预期。

需求侧分析:储能系统成为核心增长引擎

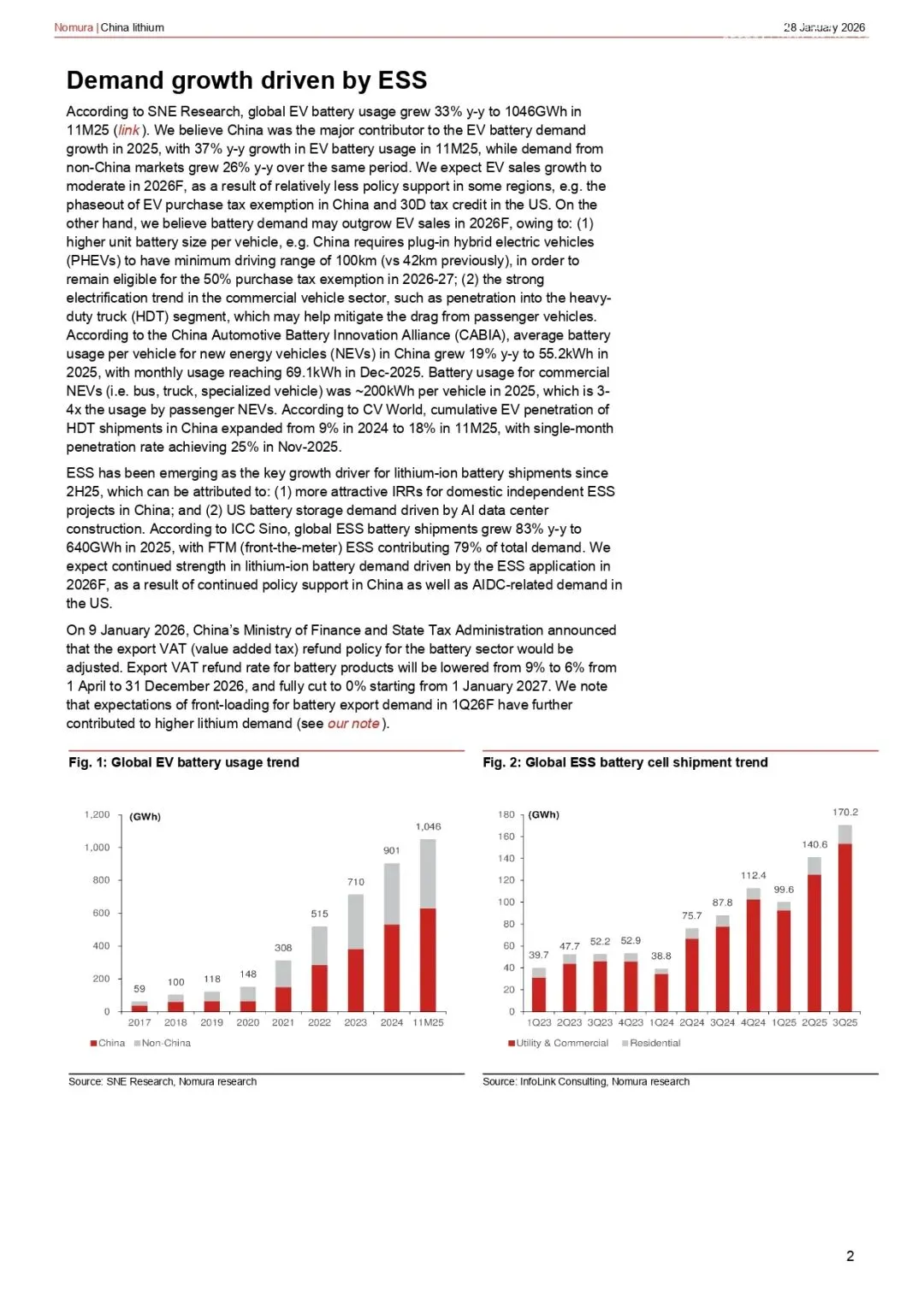

报告强调,储能系统(ESS)已自2025年下半年起成为锂离子电池出货量的关键增长动力。预计2026-2027年间,全球与ESS相关的锂需求年均复合增长率将高达35%,远高于电动汽车相关的18%增长率。中国市场的ESS需求增长得益于支持性政策提高了独立项目的投资回报率(IRR);而美国市场则因人工智能数据中心建设加速导致的电力短缺,推动了电池储能需求。在电动汽车领域,虽然乘用车销售表现疲软,但每辆车电池容量的提升以及重型电动卡车的普及抵消了部分负面影响。报告数据显示,2025年中国新能源商用车的单车电池使用量已达到约200kWh,是乘用车的3-4倍。

供应侧展望:产能增长放缓,供应趋于紧张

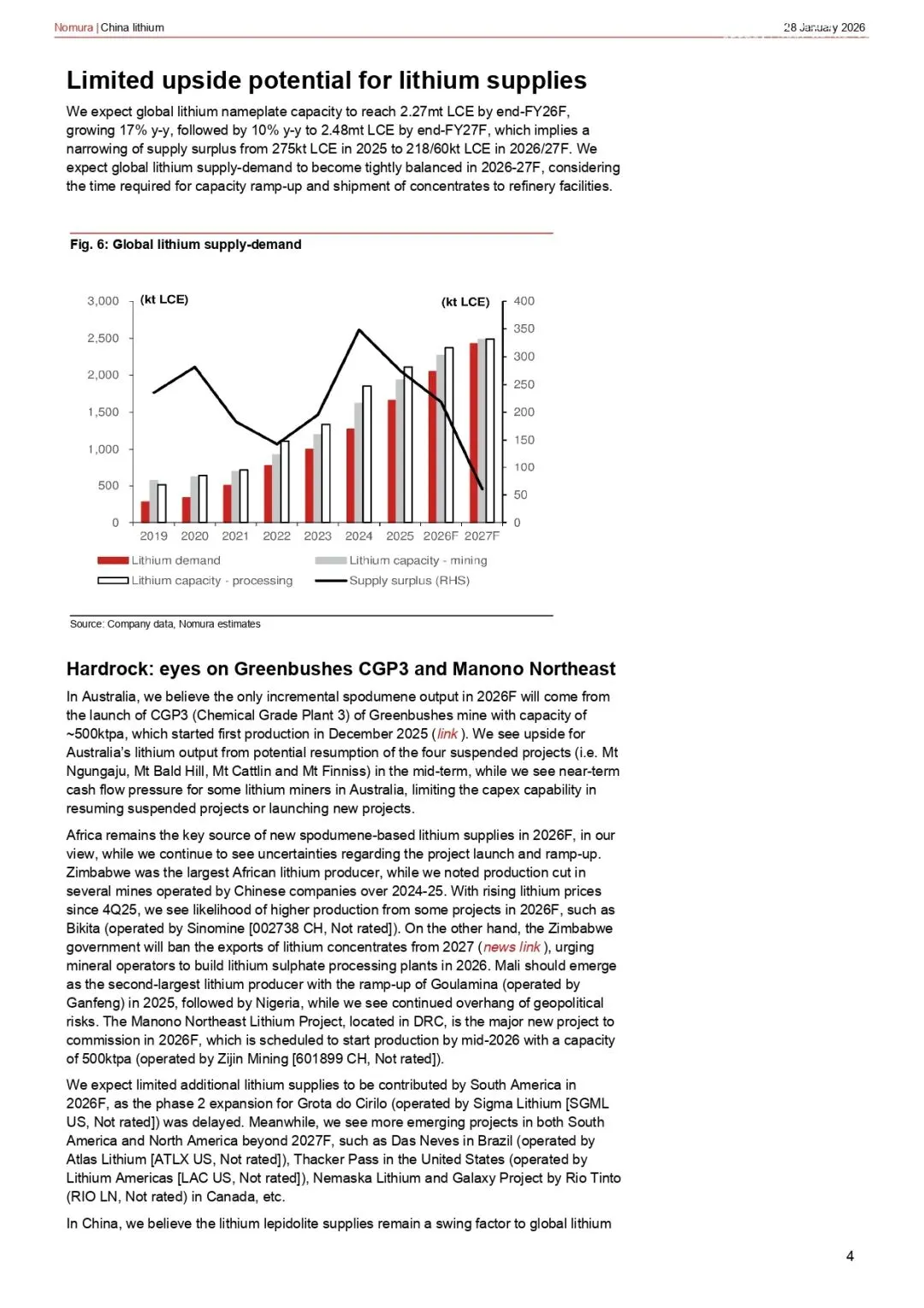

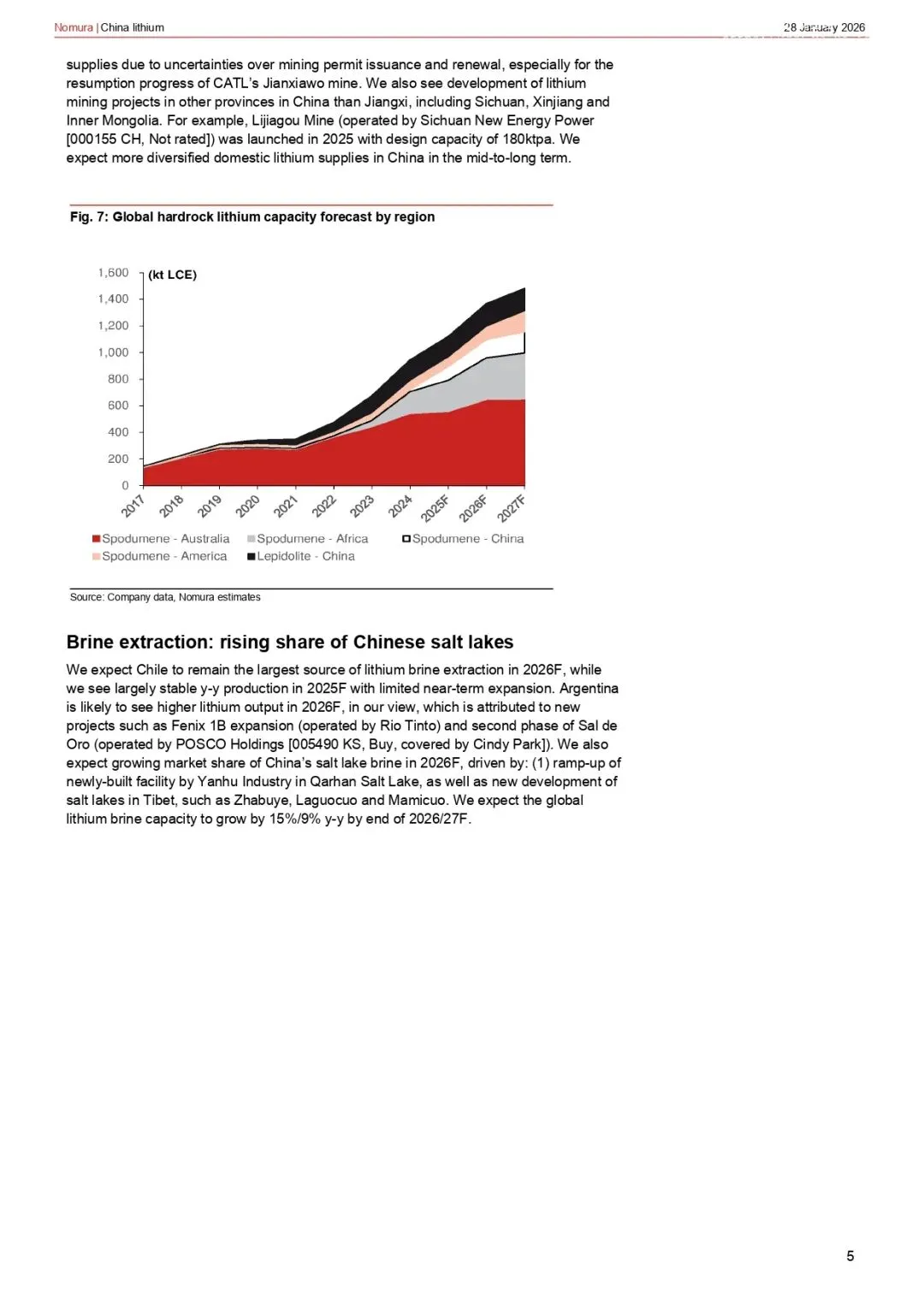

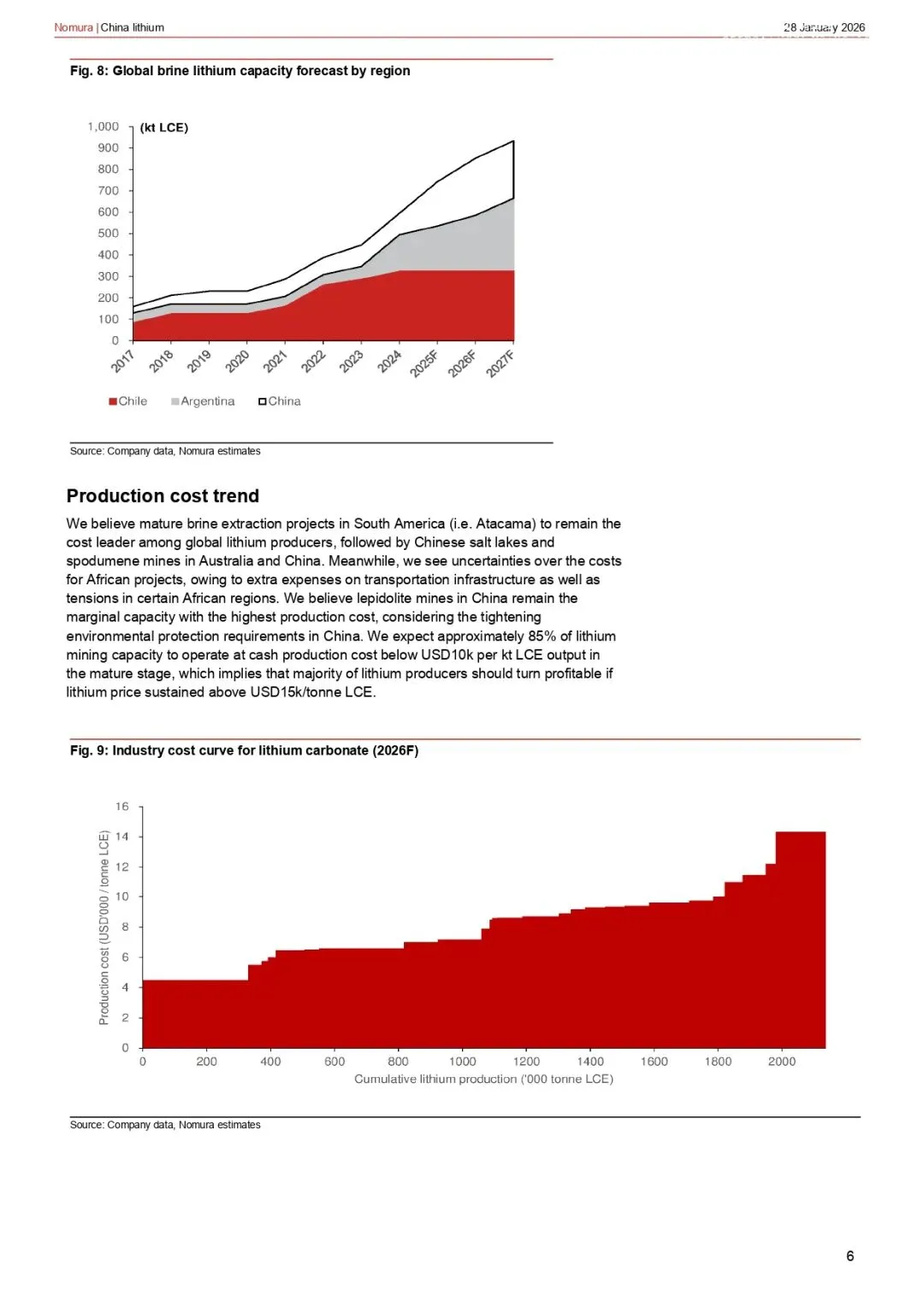

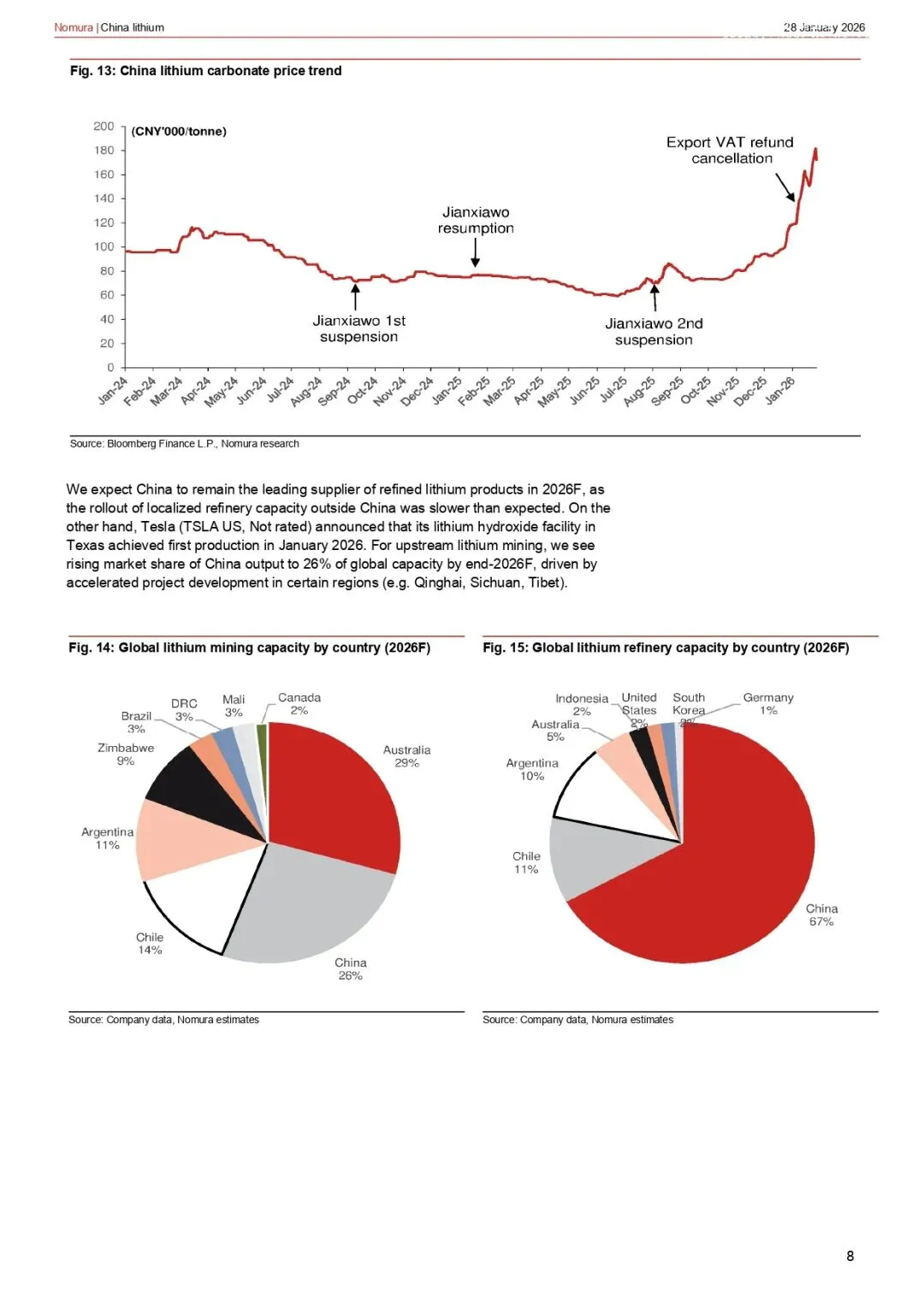

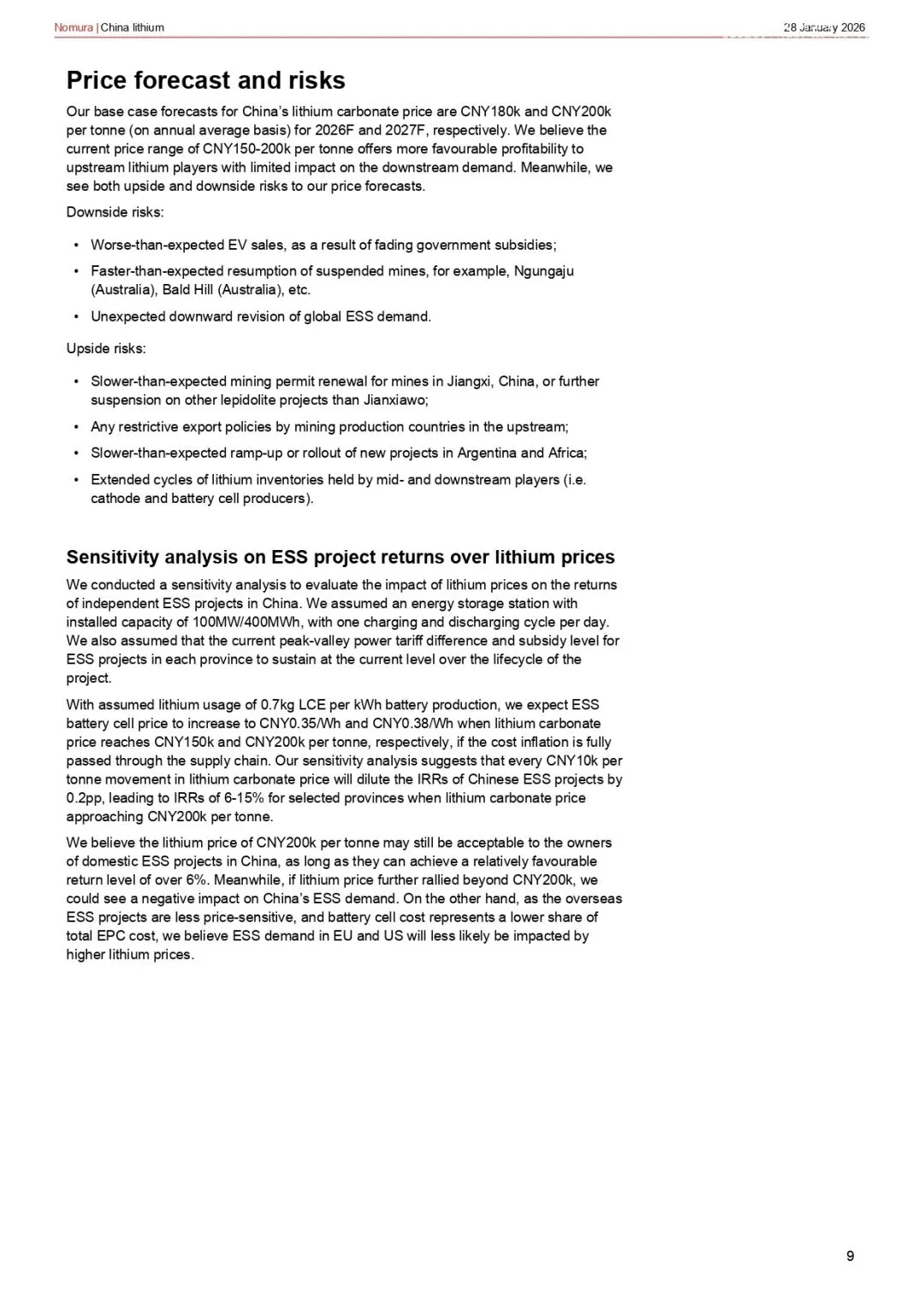

全球锂供应增长在2026年预计将放缓。报告预计2026年全球锂名义产能将同比增长17%,至227万吨碳酸锂当量(LCE),2027年增速进一步降至10%。这将导致供应过剩量从2025年的27.5万吨LCE收窄至2026年的21.8万吨LCE和2027年的6万吨LCE。增量供应主要来自澳大利亚Greenbushes矿CGP3生产线、马里Goulamina项目等关键项目的产能爬坡,以及刚果(金)Manono东北项目等少数计划于年内投产的项目。中国的锂云母供应则成为一个摇摆因素,其产出受到江西省采矿许可证监管和环保要求的不确定性影响。此外,澳大利亚和非洲此前暂停的矿山恢复进度也会影响全球供应。

价格预测与成本分析

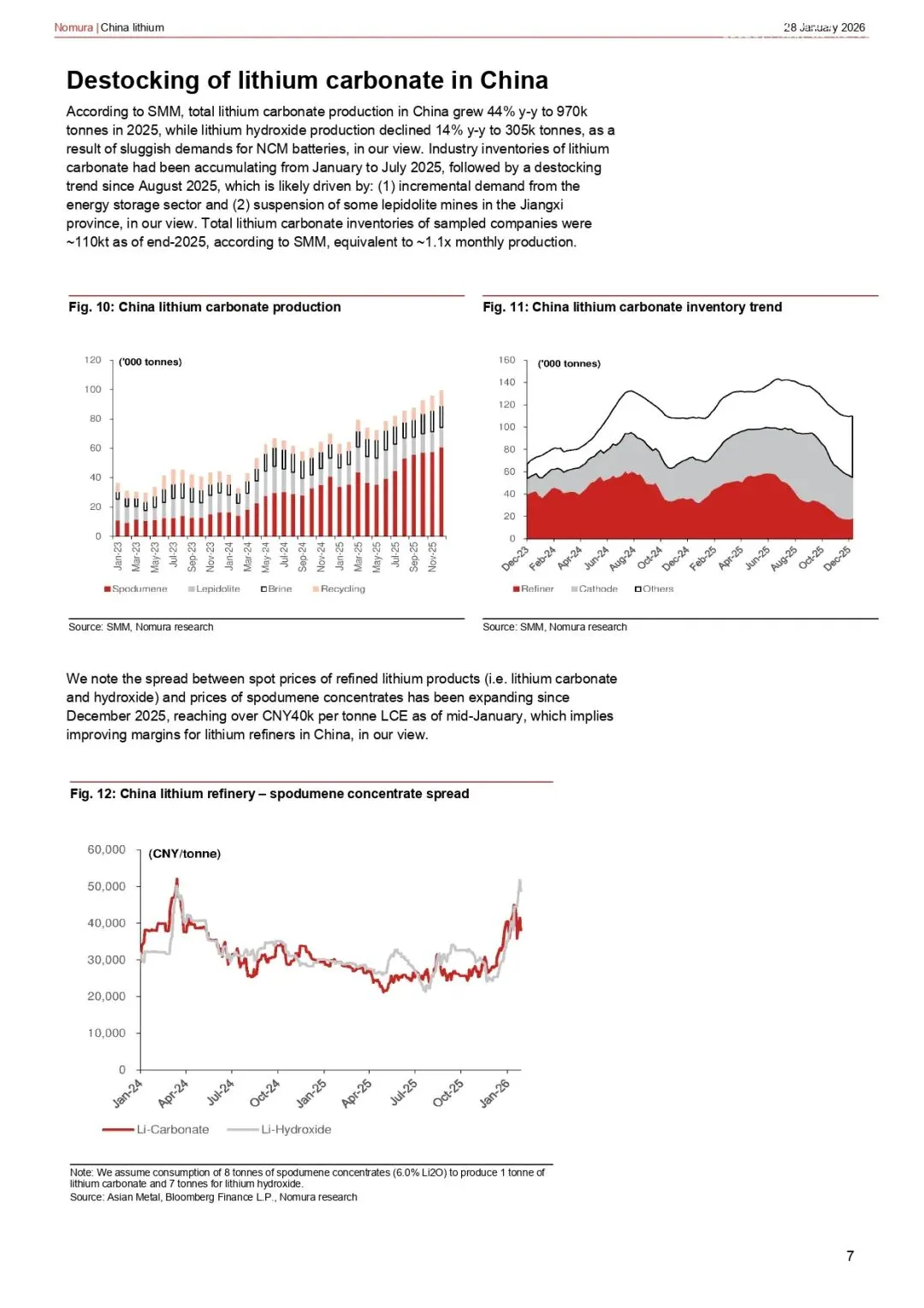

报告将2026年和2027年电池级碳酸锂的基准价格预测分别上调至每吨18万元人民币和20万元人民币(年度均价)。报告认为,当前每吨15万至20万元人民币的价格区间对上游锂生产商更为有利,且对下游需求影响有限。成本方面,南美洲成熟的盐湖提锂项目(如阿塔卡马)仍然是全球成本最低的锂资源,其次是中国盐湖以及澳大利亚和中国的锂辉石矿山。报告指出,约85%的锂矿产能在其成熟阶段的现金生产成本低于每吨LCE产出1万美元,这意味着如果锂价持续高于每吨LCE 1.5万美元,大多数生产商将实现盈利。

对电池产业链的影响

报告认为,锂价上涨将最有利于拥有成本优势的上游锂矿商。中国主要的锂精炼商,如赣锋锂业和天齐锂业,预计将受益于精炼利润率的改善和自给率的提高。对于中游的正极材料制造商,报告认为其能将大部分成本上涨传导给电池电芯制造商。而像宁德时代这样的头部电池企业,则相对更有能力通过提高电池平均售价来缓解对其利润率的冲击。

风险因素

报告同时指出了价格预测面临的双向风险。下行风险包括:电动汽车销量因补贴退坡而不及预期;暂停矿山(如澳大利亚的Ngungaju、Bald Hill)恢复速度快于预期;以及全球ESS需求意外被下调。上行风险则包括:中国江西矿山的采矿许可证更新进度慢于预期,或除蕉下窝矿外其他锂云母项目进一步停产;主要锂生产国出台限制性出口政策;阿根廷和非洲新项目投产或产能爬坡慢于预期;以及中下游玩家(正极材料和电芯生产商)持有锂库存的周期延长。

结论

综上所述,野村证券这份报告描绘了一幅2026-2027年全球锂市场供需趋于紧平衡的图景,储能替代电动汽车成为需求增长的主要驱动力。供应增长放缓支撑了其看涨锂价的预期,但同时也提示了多种不确定性因素。报告的整体基调认为,在基准情景下,锂行业将进入一个对上游生产商更为有利、且价格水平尚不致严重抑制关键需求(如储能)发展的新阶段。