巴菲特在1993年的致股东信中说:通过定期投资指数基金,一个什么都不懂的业余投资者竟然往往能够战胜大部分专业投资者。

2)减少决策难度:一方面,指数基金的投资决策不需要分析产品、市场、竞争优势、管理层等,关注行业发展阶段、估值水平就差不多够用了。因此,决策考量因素大幅减少。另一方面,筛选范围大大减少。代表性的宽基指数+行业指数+主题指数,选出30-50个差不多就覆盖全市场了。但个股可是有6000家公司,大海捞针啊。

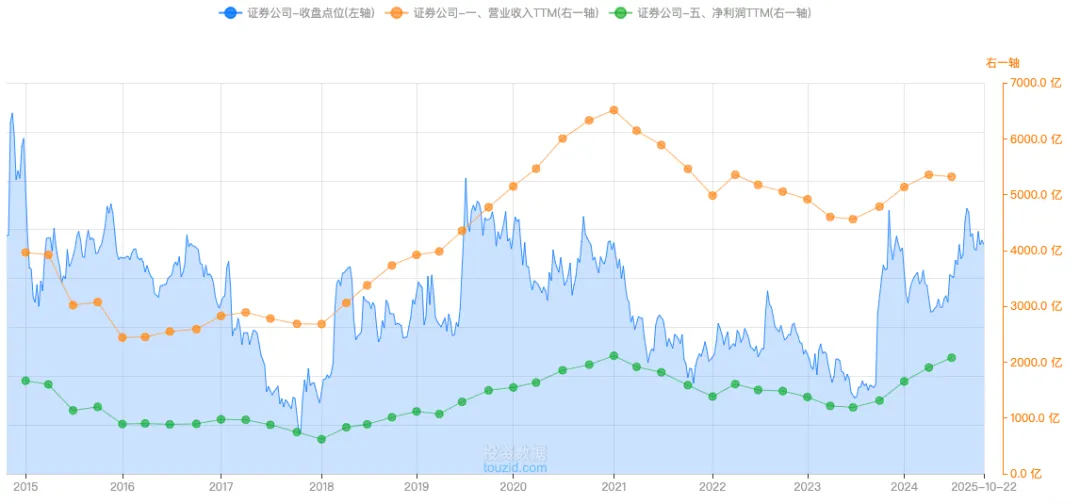

中证全指证券公司指数(399975),由中证指数有限公司编制和发布,于2013年7月15日正式发布,其基日设定为2007年6月29日,基点为1000点。

该指数采用自由流通市值加权法,每半年调整一次。

该指数覆盖了市场上所有上市半年以上的券商股,目前有49只。截至2025年10月23日,指数总市值4.08万亿,前十大权重股占比60%。

场内基金:证券ETF 512880;场外基金:南方中证全指证券公司ETF联接(004070)。

1)与经济周期关系

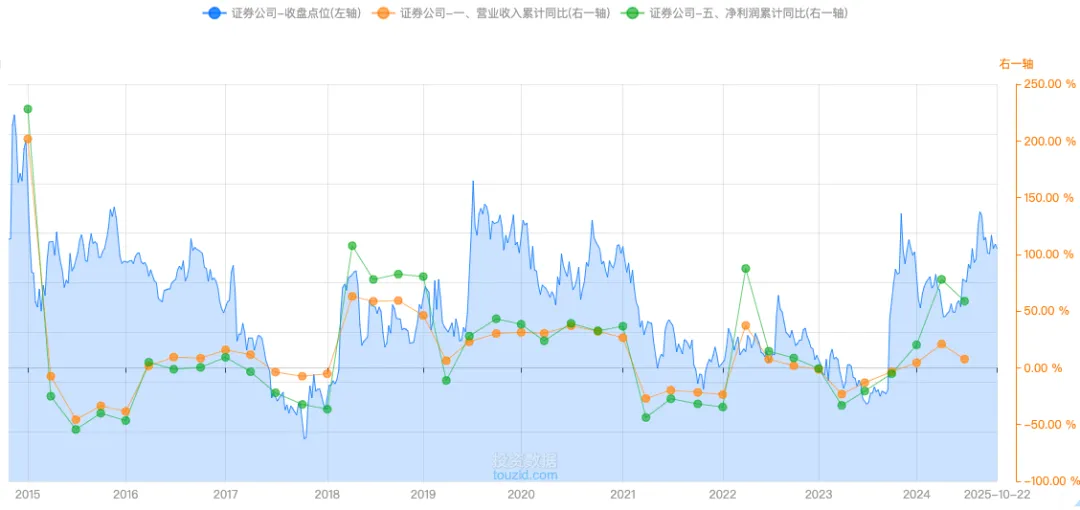

证券行业具有典型的顺周期特征,与宏观经济周期高度相关。当经济处于扩张期时,居民可支配收入增加,市场交易活跃,券商各项业务收入增长;而当经济进入收缩期时,市场交易量萎缩,券商业绩承压。

正是因为这一关系,券商指数素有牛市旗手的称号。

分业务类型来看:

经纪业务:直接与市场交易量挂钩,经济繁荣期市场交投活跃,佣金收入增加;经济低迷期交易量萎缩,佣金收入减少。

投行业务:与企业融资需求相关,经济扩张期企业IPO、再融资需求旺盛,券商承销收入增加;经济下行期企业融资意愿减弱,投行业务收入下滑。

自营业务:与市场行情直接相关,牛市中券商自营投资收益大幅增长;熊市中自营投资亏损风险加大。

信用业务:对货币政策高度敏感,低利率环境下融资成本降低,信用业务扩张;高利率环境下融资需求萎缩,信用业务收缩。

2)行业周期属性

具有“靠天吃饭”的牛熊周期,三年不开张,开张吃三年。

政策周期:监管政策的调整对证券行业有显著影响。例如,2014年国务院《关于进一步促进资本市场健康发展的若干意见》推动了券商创新业务发展;2015年股灾后监管收紧杠杆业务,导致券商自营和信用业务受损;2020年创业板注册制落地,提振了券商投行业务;2025年证监会”创投十七条”等政策进一步优化了行业环境。

市场周期:市场行情的波动直接影响券商各项业务。牛市中,券商经纪、投行、资管等业务收入均大幅增长;熊市中,各项业务收入普遍下滑。例如,2025年上半年市场交投活跃,券商经纪业务收入同比增长44%;而2022年市场低迷,券商整体业绩下滑明显。

3)竞争格局

中国证券行业的竞争格局在过去十年中经历了深刻的演变。

传统业务的同质化竞争:在经纪业务领域,各家券商提供的服务差异不大,导致行业陷入以“佣金价格战”为主要手段的同质化竞争。

多元化发展:行业竞争向财富管理、机构业务、衍生品创新等多元化、高附加值的方向发展。

集中化趋势:资本实力雄厚、业务布局全面的头部券商,凭借其规模经济效应和更强的抗风险能力,市场份额不断扩大。TOP10券商在资产和营收的市占率分别为51%和46%,国泰君安、中信证券等通过并购重组(如2024年国泰君安合并海通证券)和资本优势占据主导地位。

差异化竞争:中小券商通过科技化(如华泰证券智能投顾)、特色业务(如招商证券REITs)实现高增速。

4)商业模式

证券公司的商业模式,从传统业务向多元化、高附加值业务转型。例如,财富管理,通过基金投顾、私募产品销售等业务获取收入。场外衍生品,为机构客户提供风险管理工具。跨境业务,为客户提供跨境投资、融资等服务。金融科技:通过数字化转型提升客户体验和服务效率。

5)发展周期复盘

2014-2015年:牛市驱动期。主要驱动因素是两融业务扩张、国企改革和沪港通等政策推动。2014年11月沪港通启动,扩大了外资投资A股渠道。2015年4月,国务院提出”互联网+“行动计划,推动了互联网券商的发展。但2015年6月后因杠杆资金断裂引发暴跌,监管层暂停IPO、限制股指期货交易,并组织券商成立”国家队”入市维稳,导致指数回调。

2015-2016年:调整期。主要驱动因素是2015年股灾后的监管收紧和市场信心不足。2015年7月,证监会要求券商清理场外非法融资,导致两融余额从峰值2.27万亿元迅速回落至1万亿元以下。

2017-2018年:结构性调整期。主要驱动因素是金融去杠杆和中美贸易战。2017年4月,证监会发布《证券公司分类监管规定》,强化了对券商的风控要求。2018年中美贸易战爆发,市场情绪低迷,交易量萎缩。同时,监管层对券商资管业务提出更高要求,推动行业向主动管理转型。

2019-2020年:科创板与疫情复苏期。主要驱动因素是科创板设立和疫情后的市场复苏。2019年7月,上海证券交易所设立科创板并试点注册制,重点支持科技创新企业融资,放宽盈利要求,强化信息披露。这为券商投行业务带来了增量空间。2020年3月,证监会降低券商2019年度和2020年度投资者保护基金缴纳比例,预计行业缴纳金额将下降8%和45%,直接增加了券商可用资金,改善了行业基本面。

2021-2022年:震荡期。主要驱动因素是佣金率持续下降、市场流动性收紧和监管政策趋严。2021年北交所成立,深化了多层次资本市场建设,但同时也加剧了券商间的竞争。2022年监管部门加大执法力度,全年查处证券违法案件超200起,罚没金额达43亿元。同时,市场交易量萎缩,佣金率进一步下降,券商经纪业务收入承压。

2023-2024年:结构性回暖期。主要驱动因素是全面注册制实施和IPO结构性回暖。2023年3月,证监会发布《全面实行股票发行注册制制度规则》,主板、创业板同步推行注册制,压实中介机构责任,优化发行审核效率。2024年3月,证监会发布《关于加强证券公司和公募基金监管加快推进建设一流投资银行和投资机构的意见》,进一步明确了行业发展方向。这为券商投行业务带来了增量空间。

2024-2025年:增量期。主要驱动因素是政策红利释放、市场交投活跃和券商并购重组。2024年9月,国泰君安与海通证券宣布合并,成为国内资本市场最大规模的A+H公司合并案例。2025年1月,证监会提出《关于推动中长期资金入市工作的实施方案》,明确未来三年公募基金持有A股流通市值每年至少增长10%,商业保险资金力争每年新增保费的30%用于投资A股。

小结,行业驱动要素主要是政策变化。

02 基本面

1)行业发展的增量空间

与发达国家比较:

a、直接融资比重较低。中国长期以来以间接融资(银行贷款)为主,直接融资(股权、债券)占比远低于美国等发达国家。随着经济结构转型和科技创新的需要,提升直接融资比重已成为国家战略。

b、居民财富的金融投资配比低。与发达国家居民相比,中国居民的资产配置中,房地产占比过高,而股票、基金等金融资产占比偏低。随着房地产市场进入新常态和居民理财意识的觉醒,居民财富从“砖头”向“股权”转移是大势所趋。这一过程将为券商的财富管理和资产管理业务打开万亿级别的市场空间。

中国的证券行业将在以下几个方面继续发展:

a、业务结构优化:证券行业正加速向财富管理、机构服务等高附加值领域转型。财富管理业务占比持续提升。同时,投行业务集中度不断提高。

b、国际化布局:随着资本市场开放程度加深,券商跨境业务发展空间扩大。2025年上半年,头部券商跨境业务收入同比增长30%以上,成为新的增长点。

c、科技赋能:金融科技正重塑证券行业商业模式。智能投顾、区块链等技术应用不断深入,提升了服务效率和客户体验。

2)行业政策环境

证券行业政策环境持续优化:

注册制改革深化:2023年全面注册制实施后,2025年证监会继续推进注册制改革,优化发行审核效率,为券商投行业务创造了增量空间。

中长期资金入市:2025年1月,证监会提出《关于推动中长期资金入市工作的实施方案》,明确未来三年公募基金持有A股流通市值每年至少增长10%,商业保险资金力争每年新增保费的30%用于投资A股。这一政策有望为证券行业带来稳定的资金来源和业务增量。

跨境业务开放:2025年5月,证监会修订《证券公司分类监管规定》,引导证券公司将功能性放在首位,推动证券业国际化,鼓励优质证券公司依法开展跨境业务。

监管政策完善:2025年8月,证监会修订《证券公司分类监管规定》,将标题调整为《证券公司分类评价规定》,并在业务加分、专项评价设置等方面突出功能发挥导向。

3)行业驱动因素

证券行业未来几年的核心驱动因素:政策红利,是当前及未来一段时间最核心的驱动力;市场景气度回升带来的业绩弹性修复;数字化转型与金融科技赋能带来的效率提升和模式创新;行业整合并购带来的规模效应和集中度提升。

主要发展趋势:财富管理转型深化,从卖方销售向买方投顾转变;机构业务占比提升,服务专业投资者的能力成为核心竞争力;行业集中度加速提升,头部券商将占据主导地位;业务国际化布局,跟随中国企业“走出去”。

4)行业发展阶段

综合来看,中国证券行业正处于由传统周期性行业向现代投资银行和财富管理机构转型的关键变革期。

5)业绩预期

基于2025年上半年平稳的经济运行和持续活跃的资本市场,以及积极的政策预期,多家研究机构对证券行业2025年全年的业绩持乐观态度,普遍预测行业营收和净利润将实现稳健乃至高速增长。

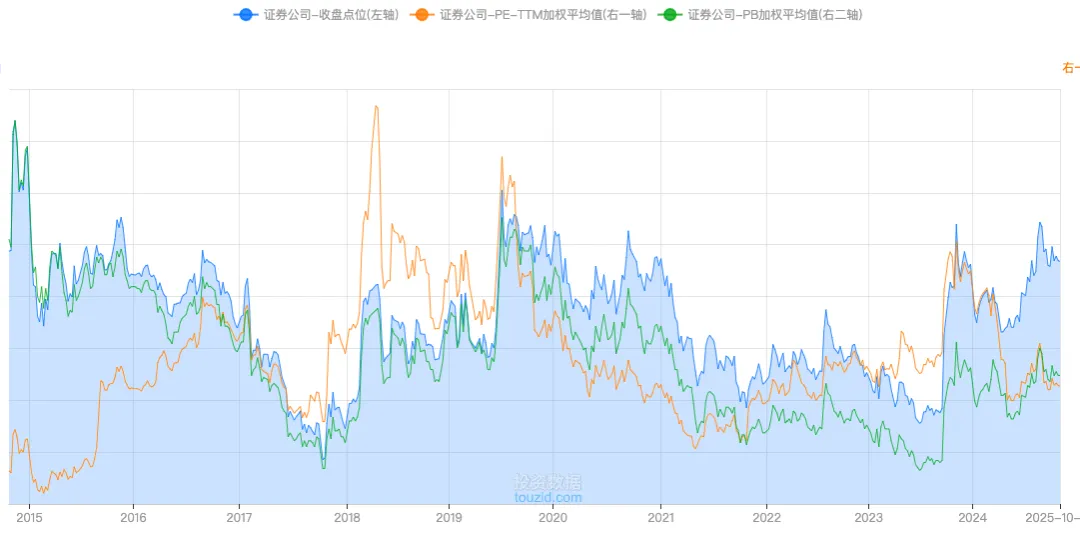

下图,PE和PB的走势图比较,两者都与指数走势有一定的同步性。但仔细看的话,PE走势波动较大,经常脱离指数走自己的独立曲线。这是因为利润的不稳定性导致的。

所以,多数情况下,PB有参考意义。极端情况下,PE+PB双低、或双高有参考意义。

当前PE20倍,近10年百分位32%。PB1.55,近10年百分位42%。两者都是中等估值偏低的状态。