铝镁合金棒:轻量化浪潮中的金属基石

在“减重即减排”的工业新逻辑下,铝镁合金棒凭借密度低、强度高、耐腐蚀和易加工等优势,成为汽车、电子、轨道交通等多个高端制造领域实现轻量化的关键材料。它虽不似芯片般耀眼,却是现代制造业向高效与绿色转型的坚实支撑。

全球市场稳步前行

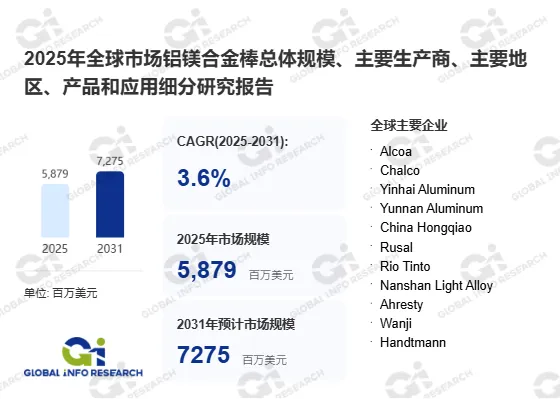

据GIR(Global Info Research)调研数据显示,2024年全球铝镁合金棒市场收入约为5690百万美元,预计到2031年将增长至7275百万美元,在2025至2031年间以3.6%的年复合增长率(CAGR)持续扩张。这一稳健增长反映了其在结构材料升级中的长期价值。

产品类型按镁含量划分

铝镁合金棒主要分为两类:

- 低镁合金

镁含量较低,具有良好的成形性和焊接性,适用于对强度要求适中的结构件; - 高镁合金

镁含量更高,强度与耐蚀性显著提升,常用于承受较大载荷或恶劣环境的关键部件。

不同配比满足从消费电子外壳到轨道车辆骨架的多样化工程需求。

下游应用覆盖五大核心领域

铝镁合金棒的终端应用场景广泛且关键:

- 汽车工业

用于发动机支架、传动系统壳体、轻量化底盘部件等,助力节能减排; - 电子工业

作为笔记本电脑、手机中框及散热结构件的优选材料; - 轨道交通

应用于高铁、地铁车厢结构及内饰支撑件,兼顾强度与减重; - 机械设备

用于精密仪器框架、自动化设备导轨等; - 其他应用

包括航空航天辅助结构、建筑模板系统等新兴用途。

这种多点开花的应用格局,为市场提供了稳定的增长基础。

市场增长的核心驱动力

推动铝镁合金棒需求上升的因素包括:全球汽车电动化加速对轻量化材料的迫切需求、消费电子产品持续追求更薄更轻的设计、轨道交通基建投资扩大,以及各国“双碳”政策对高能效制造的引导。同时,再生铝技术的进步也提升了材料的可持续性与成本竞争力。

全球主要企业阵容

在全球铝镁合金棒市场中,主要竞争企业包括:Alcoa、Chalco、Yinhai Aluminum、Yunnan Aluminum、China Hongqiao、Rusal、Rio Tinto、Nanshan Light Alloy、Ahresty、Wanji、Handtmann、Kumz。

展望未来:在轻与强之间寻找最优解

随着高端制造对材料性能要求日益严苛,铝镁合金棒行业正从“通用供应”向“定制化高性能”演进。未来,谁能更快响应下游客户对强度、精度与绿色认证的综合需求,谁就能在这一成熟却充满潜力的赛道中占据先机。轻量化不是终点,而是通往更高效、更可持续工业未来的起点。