报 告 核 心 内 容 介 绍

Science Technology

尽管利率温和上升,但得益于强劲的经济基本面、结构性劳动力短缺以及持续的租金上涨,日本房地产市场在2026年将保持高度活跃和稳健增长,投资交易量有望接近2025年创下的历史纪录。

一、 宏观经济环境:温和增长,挑战犹存

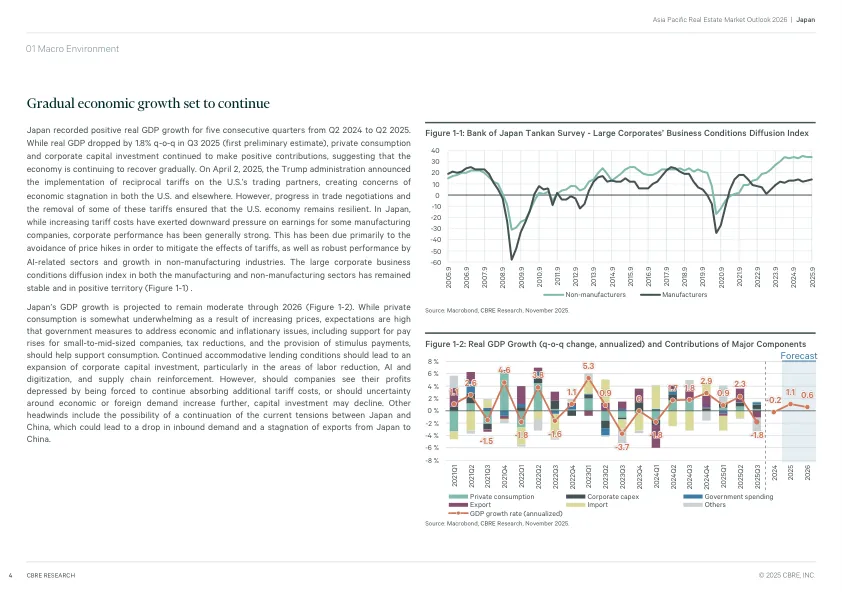

- 》经济增长: 预计2026年日本经济将继续保持温和增长。私人消费虽受物价上涨影响,但政府通过加薪支持、减税和补贴等措施予以支撑。

- 》企业投资: 企业资本支出将持续扩张,尤其是在AI、数字化和供应链强化等领域。

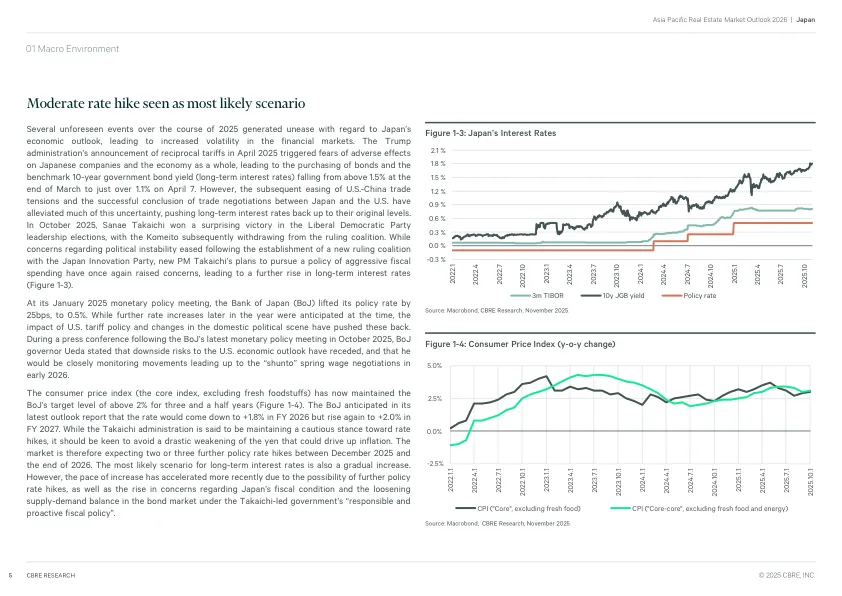

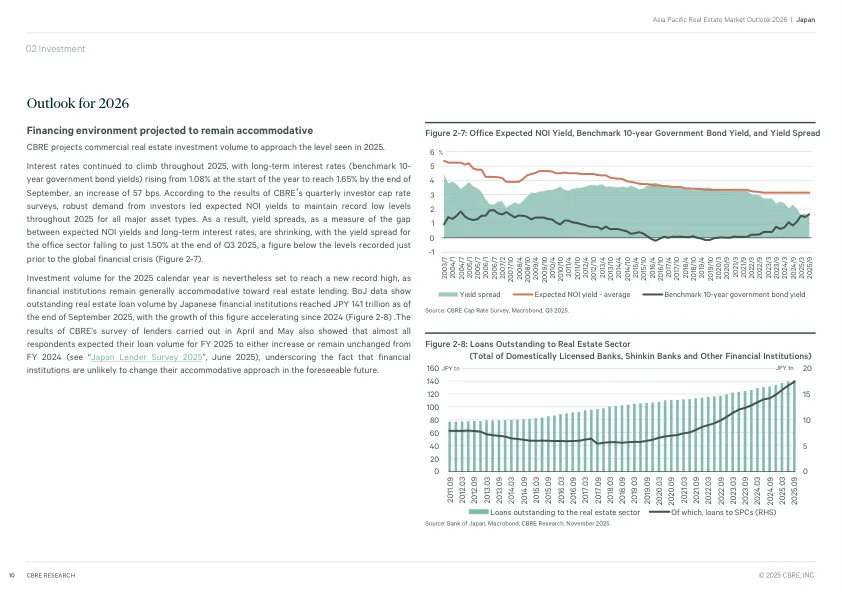

- 》利率走势: 利率将温和、逐步上升。日本央行已开始加息,并预计在2025年底至2026年间再进行2-3次加息。长期利率也因财政政策担忧而有所上行。

- 》主要风险: 日美贸易摩擦(如关税)、日中关系紧张可能影响出口和入境需求。

二、 房地产投资市场:热度不减,再创佳绩

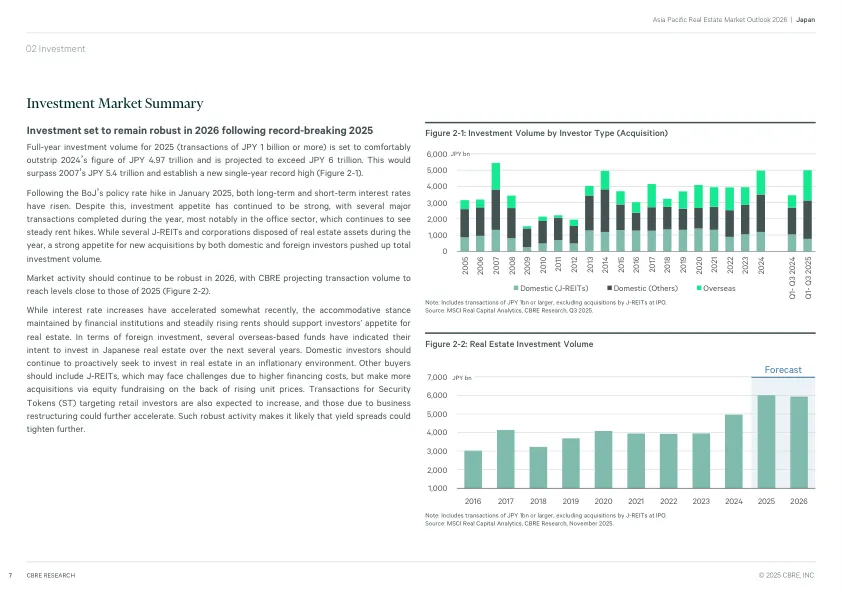

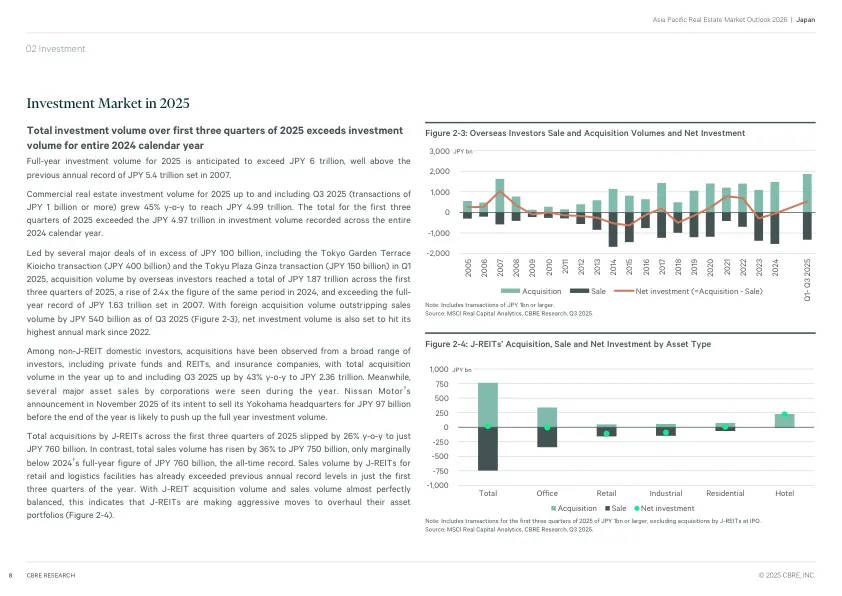

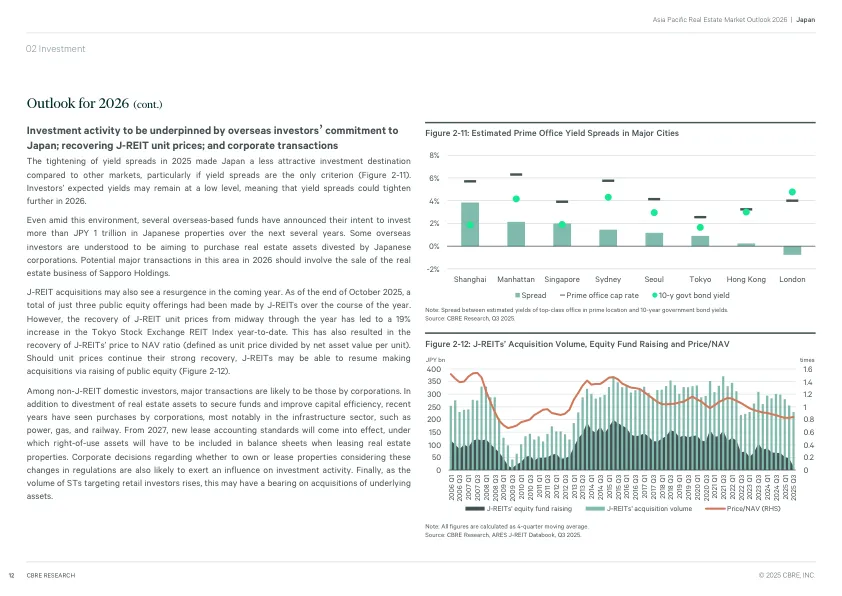

- 》2025年创纪录: 2025年全年投资交易额预计将超过6万亿日元,打破2007年的历史纪录。

- 》2026年展望: 市场活动预计继续保持强劲,交易额有望接近2025年的高水平。

- 》驱动因素:

- 海外投资者热情高涨: 多家海外基金宣布将在未来几年内向日本房地产投入超1万亿日元。

- 国内投资者积极布局: 在通胀环境下,国内投资者将房地产视为重要的资产配置。

- J-REITs复苏: 随着J-REIT股价回升,其通过增发股票进行收购的能力增强。

- 融资环境依然宽松: 尽管利率上升,但金融机构对房地产贷款仍持积极态度,未出现收紧迹象。

- 》热门资产类别:

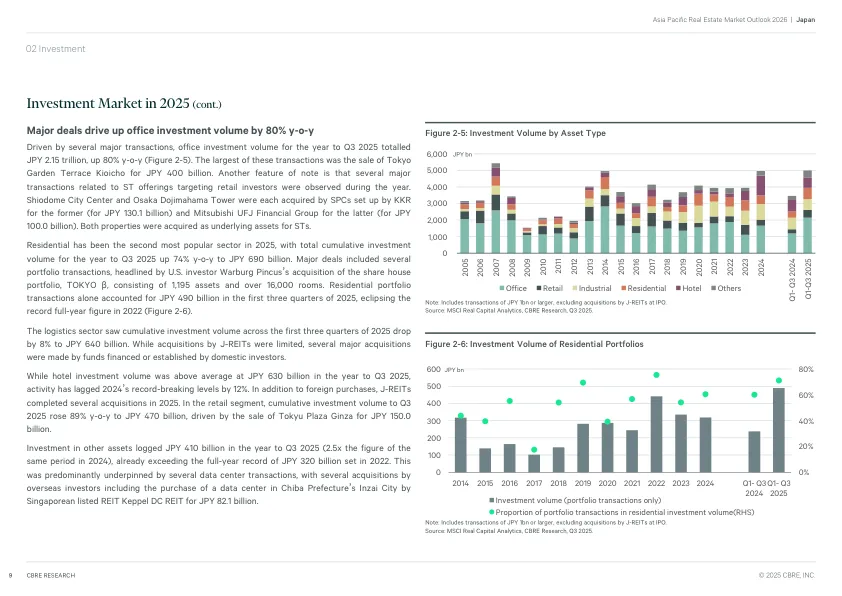

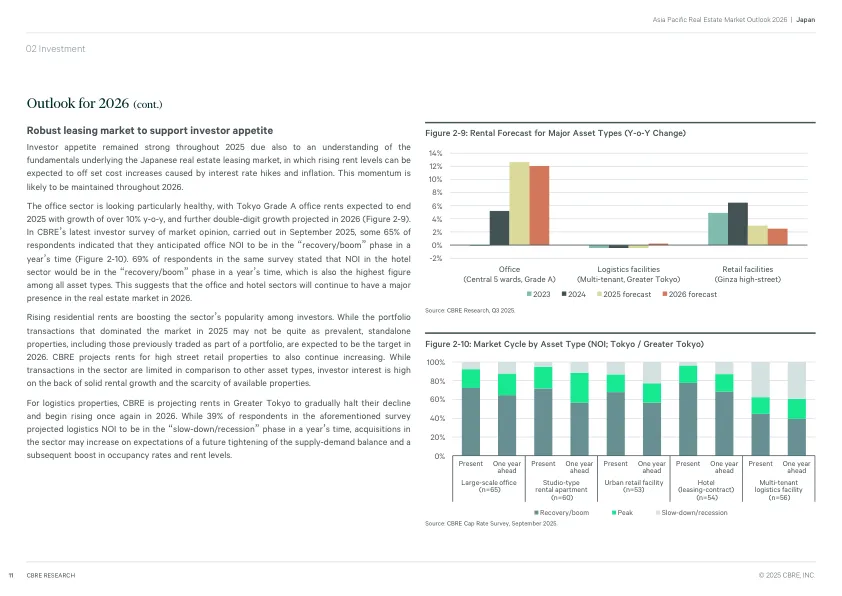

- 写字楼: 因租金强劲上涨成为最大热门,交易额同比激增80%。

- 住宅: 投资额同比增长74%,大型租赁住房组合交易频现。

- 物流: 虽然投资额略有下降,但基本面依然稳固。

- 数据中心: 作为“其他资产”类别中的新星,吸引了大量海外资本。

三、 各细分市场展望

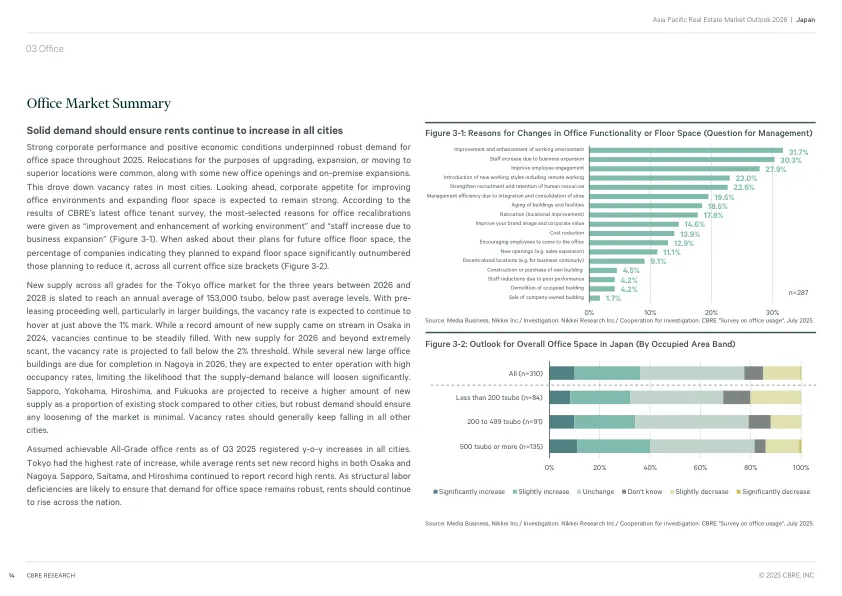

1. 写字楼市场:全国性供不应求,租金普涨

- 核心驱动力: 企业业绩强劲,为改善办公环境、吸引人才而积极升级或扩租。

- 供需状况:

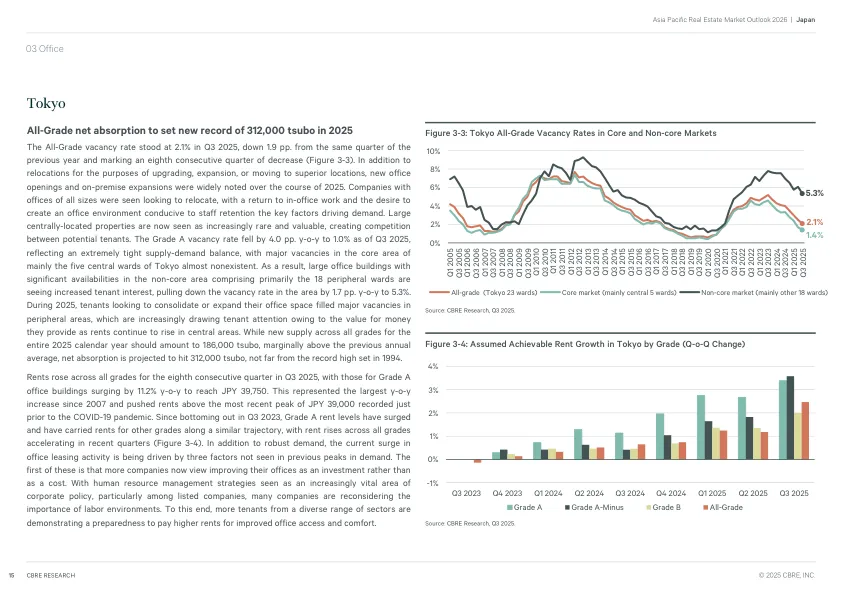

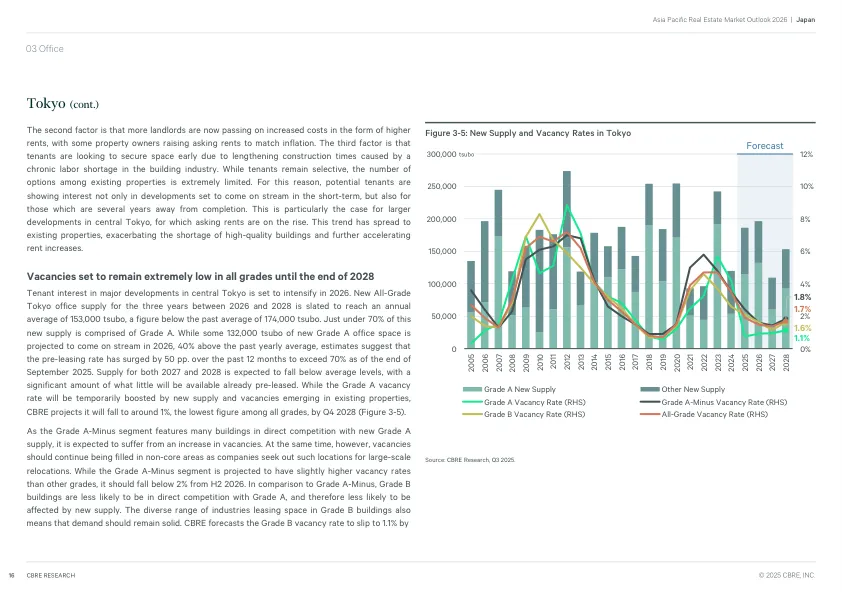

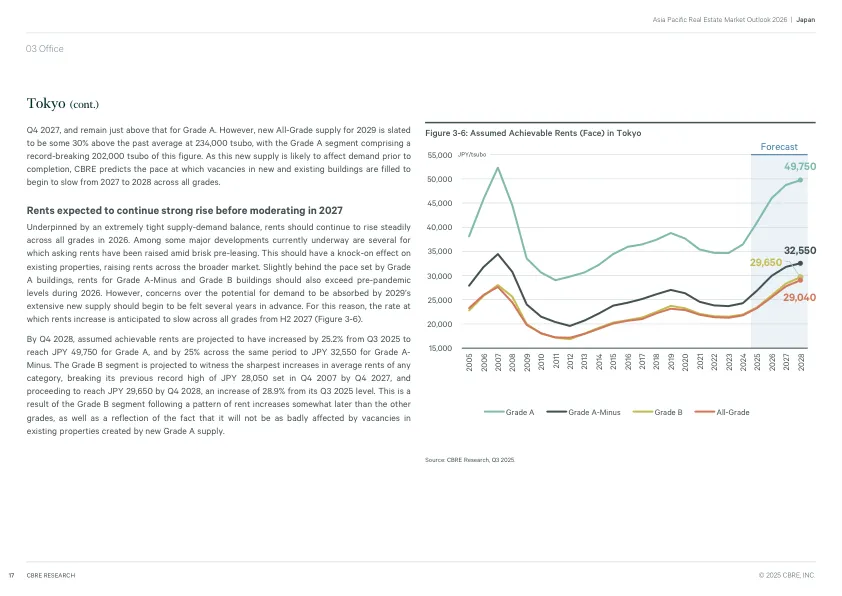

- 东京: 空置率降至极低水平(全等级2.1%,甲级仅1.0%)。未来三年(2026-2028)年均新增供应低于历史平均水平,预租率高,预计空置率将维持在1%左右的超低水平。

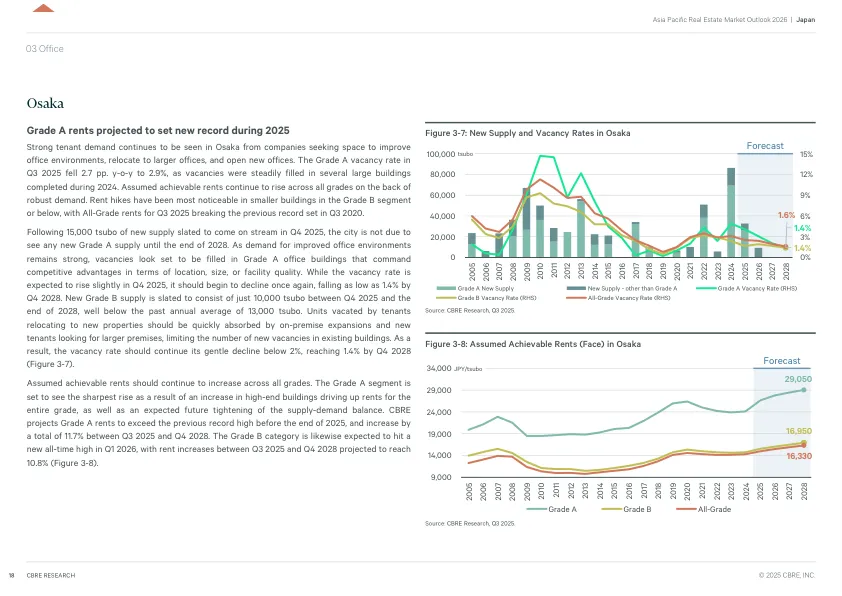

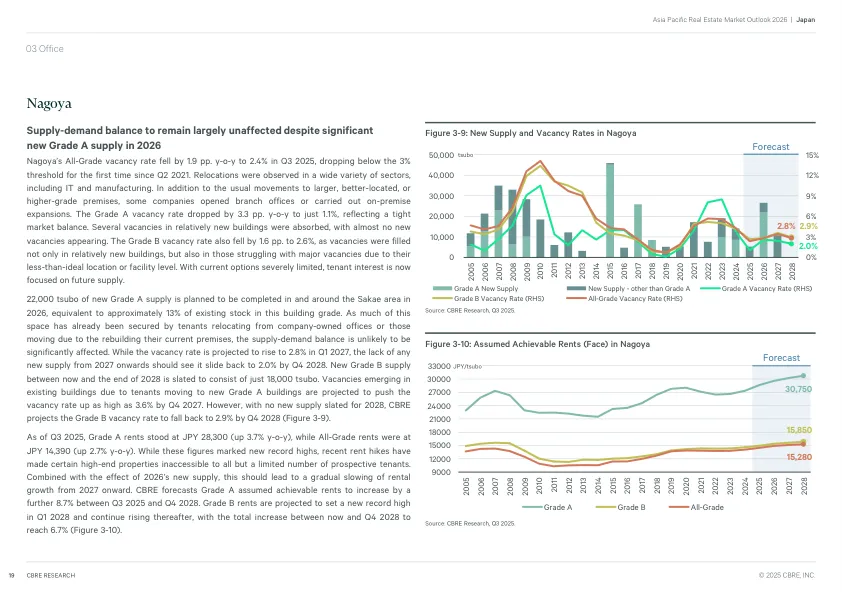

- 大阪/名古屋: 2024年有大量新供应入市,但去化迅速。未来几年供应稀缺,空置率预计将跌破2%。

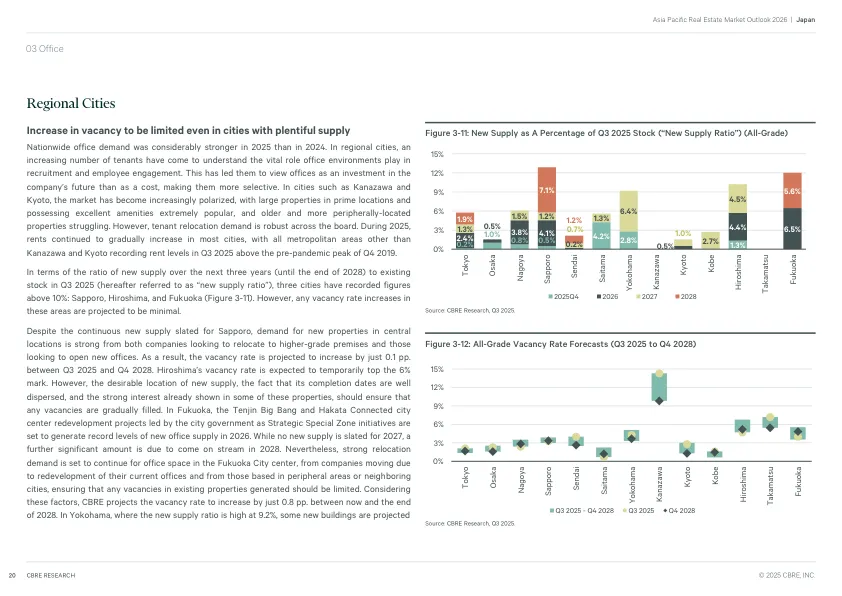

- 地方城市(札幌、福冈等) 尽管有新增供应,但强劲的需求确保了市场稳定,空置率普遍下降。

- 租金走势: 全国所有主要城市租金均在上涨。东京甲级写字楼2025年租金涨幅超10%,2026年预计将继续双位数增长。大阪、名古屋等地也创下或逼近历史新高。

2. 物流地产市场:供应高峰已过,租金触底反弹

- 》大东京地区:

- 空置率在2025年Q1达到11.1%的峰值后开始回落,预计2025年底为10%,到2027年底将降至7.5%。

- 新供应量将在2027年锐减(仅为十年平均的30%),供需关系将显著改善。

- 租金预计在2026年停止下跌,并于2027年开始回升。

- 》大坂地区:

- 2025年将迎来创纪录的新供应和净吸纳量。

- 得益于强劲的跨区域需求(电商、食品等),空置率将稳定在4-5%的低位,租金持续上涨。

- 全国趋势: 物流需求正从大东京向全国扩散,以提升供应链效率。

3. 零售地产市场:极度紧缺,租金坚挺

- 供需状况: 全国零售市场供需极度紧张。在调查的9个主要商业街中,4个空置率为0%,2个低于1%。

- 租金走势: 受零售商对优质铺位的强劲需求推动,全国零售租金预计将继续上涨。

四、 总结与展望

报告整体对2026年日本房地产市场持非常乐观的态度。核心逻辑在于:

- 》基本面强劲: 经济温和增长、企业投资活跃、结构性劳动力短缺共同支撑了对实体空间(尤其是写字楼)的刚性需求。

- 》租金上涨提供安全垫: 持续且广泛的租金上涨,有效对冲了利率上升带来的成本压力,保障了投资者的回报。

- 》资本持续流入: 无论是海外还是国内资本,对日本房地产的兴趣都空前高涨,为市场提供了充足的流动性。

因此,尽管面临利率上行的宏观背景,日本房地产市场在2026年仍将是一个充满活力和机遇的投资目的地。

2026 研报 网盘 群

欢 迎 加 入

免责声明:

本文由我方原创撰写,文中引用的数据、信息均来自公开可查的权威来源(如上市公司公告、政府文件、行业报告等),已注明来源,仅用于说明与分析,符合合理使用原则。我们尊重知识产权,如权利人认为引用内容有侵权问题,请通过邮箱 2428997757@qq.com 联系,我们将在48小时内核实处理。本文内容仅供参考,不构成任何决策建议。