一、A股IPO市场:高质量扩容,科技创新成主线

(一)2025年IPO核心数据统计

2025年,A股IPO市场交出了一份亮眼的成绩单,呈现出"量质齐升"的良好态势:

1. 基础数据:

总IPO数量:116家企业成功上市,同比增长16%,新股受理及发行持续实现常态化

IPO总募资额:1,317.71亿元,同比大幅增长95.64%,近乎翻倍

平均募资额:11.36亿元,同比增长68.66%

最大募资额:华电新能以181.71亿元的募资额断层式领先,成为2025年A股最大IPO项目,也是时隔两年后首单百亿级IPO

IPO破发率:0%——全年116只新股无一破发,创下全面注册制实施以来的里程碑纪录,打新收益创三年新高

2. 审核情况:

年内共受理278家,上会124家,过会107家,撤回99家,终止7家

过会率为95.7%,真实过会率为45.3%

截至年末,仍有333家企业处于IPO排队状态

3. 定价特征:

2025年新股发行定价体系更为理性务实,发行市盈率中位值为17倍,较2022年的33倍、2023年的34倍显著下降。虽然估值中枢下移限制了发行人融资规模,但为二级市场留出了"安全垫",有效拓宽了打新收益空间。

(二)2025年IPO行业分布排名

2025年IPO企业聚焦高端制造与科技创新赛道,产业集聚效应突出:

1. 上市数量排名(申万一级行业):

电子行业:20家(占比17.24%),募资365亿元(占比27.70%),成为"双料冠军"

机械设备:12家

汽车:10家

基础化工:9家

通信:8家

2. 细分领域(证监会行业分类):

计算机、通信和其他电子设备制造业:20家,募资340.03亿元,稳居首位

专用设备制造业:14家,募资86.35亿元

汽车制造业:12家,募资143.91亿元

电气机械和器材制造业:11家,募资60.08亿元

募资额排名前五行业:电子、汽车、公用事业、电力设备、医药生物,合计募资985.18亿元,占比74.76%

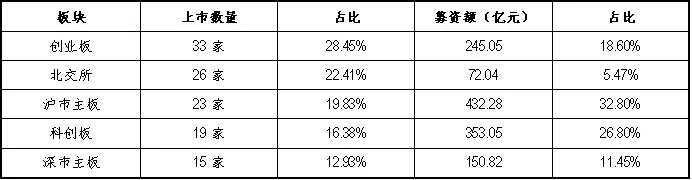

(三)各板块IPO分布情况

2025年,多层次资本市场的差异化定位进一步凸显:

关键发现:

创业板以33家上市企业成为数量最多的板块

沪市主板以432.28亿元募资额位居各板块之首,主要依赖华电新能的181.71亿元大单

科创板与创业板合计上市52家,募资633.71亿元,占全年总量的44.83%和48.09%,接近五成募资投向科创领域

北交所亮点:2025年北交所新股上市首日平均涨幅达358.3%,高出主板209个百分点、科创板74个百分点、创业板156个百分点,成为"收益高地"。

(四)中介机构排名

2025年IPO中介机构收费共计91.56亿元,其中承销保荐费67.04亿元,律师费8.21亿元,审计费16.31亿元。

1. 券商排名(承销保荐):

中信证券:15单,收费12.44亿元,稳居行业第一

国泰海通:11单(合并后),位居次席

中信建投:11单

华泰联合:11单

招商证券:9单

头部券商项目储备丰富,国泰海通、中信证券、中信建投、中金公司、华泰联合五家大型券商拿下了超过四成的在审项目。

2. 律师事务所排名:

上海锦天城:16单,收费1.14亿元,位居首位

国浩:13单

中伦:12单

德恒:9单

信达:7单

3. 会计师事务所排名:

容诚:29单,收费4.17亿元,遥遥领先

立信:业务单数位居前列

天健:业务单数位居前列

评估机构:2025年IPO评估机构排名数据未在公开渠道完整披露,但通常与审计机构保持同步,主要由中资评估机构如中企华、中联资产、天健兴业等主导。

二、A股二级市场:历史性活跃,结构性行情突出

(一)A股成交量统计

2025年A股市场活跃度创历史新高,资金面呈现"量价齐升"格局:

1. 全年成交数据:

全年成交额:420.21万亿元(另一统计口径为405.87万亿元),同比增长62.64%,刷新历史纪录

日均成交额:约1.7万亿元,较2024年显著提升

成交量增长:沪深两市股票成交量同比增长26.5%

2. 单日成交峰值:

最大单日成交额:2025年8月多次突破3万亿元,其中8月25日、27日、28日的单日成交额均突破3万亿元

历史地位:A股历史上仅出现9次单日成交额突破3万亿元的情况,2025年占据5次(8-9月)

3. 个股成交:

共有19只股票年内成交额突破1万亿元,其中中际旭创、东方财富、新易盛等龙头品种成交额均超过2万亿元。

(二)A股概念板块涨幅排名

2025年被称为"AI算力爆发年"与"并购年",科技成长主线引领市场:

1. 年度涨幅前十板块/概念:

光通信模块:+156.02%

F5G概念:+128.33%

CPO概念:+124.50%

空间站概念:+115.95%

PCB:+112.11%

富士康概念:+111.69%

英伟达概念:+104.45%

黄金概念:+97.35%

机器人概念:+86.54%

新型工业化:+83.86%

2. 其他热门板块:

商业航天:年末持续爆发,十余只成分股涨停

AI应用端:全年表现活跃

上半年表现:有色金属以17.93%的涨幅位居行业涨幅榜榜首,企业服务、家庭用品、银行业涨幅均超15%。

(三)主要指数表现

2025年A股呈现"结构性牛市"特征,成长股领跑:

创业板指:全年大涨49.57%,最大涨幅一度接近90%,成为最锐利的先锋

深证成指:上涨29.87%

科创综指:上涨46.30%

北证50:上涨38.80%

上证指数:上涨18.41%,10月28日突破4000点大关,创下近十年新高

个股表现:

全年4,213只个股收红,占比近80%

541只个股实现翻倍,刷新历史纪录

127只个股涨幅超200%,47只超300%,10只超500%,2只超1000%

涨幅王:上纬新材(688585.SH)全年累计上涨1821.41%

(四)市场资金动向

1. 两融资金:

融资余额:2025年末达25,385.25亿元,较2024年末增长36.91%

两融余额:2025年10月首次突破2.5万亿元,创历史新高达25,066亿元

全年增长:两融余额累计增长逾6,000亿元,较2024年底增长超过三成

两融新开户:全年达154.21万户,创十年新高

2. 北向资金(外资):

持仓规模:截至2025年末,北向资金持仓总规模约2.59万亿元,较2024年末增加约3,800亿元

资金流向:全年海外多头基金累计净流入140亿美元,与2024年累计流出260亿美元形成鲜明对比,外资流向发生根本性转变

重仓股:宁德时代(2,543亿元)、美的集团(770亿元)、贵州茅台、招商银行、紫金矿业等

净买入前三:宁德时代(456亿元)、北方华创(249亿元)、比亚迪(130亿元)

3. 其他资金:

居民储蓄搬家:个人投资者积极入市,定期存款到期规模约达75万亿元

中长期资金:保险、公募、社保基金2025年有望分别为A股带来1万亿元、5,900亿元、1,200亿元净流入

三、2025年A股市场火爆的深度解析

2025年A股市场之所以呈现出如此强劲的上涨态势和活跃度,是宏观经济、财政政策、货币政策与资本市场政策共同作用的结果。

(一)宏观经济层面:复苏预期与产业转型共振

1. 经济基本面边际改善

2025年,中国经济在"稳中求进"的总基调下,呈现出结构性复苏态势。虽然面临外部环境复杂、内部需求不足等挑战,但制造业PMI、工业企业利润等关键指标逐步改善,特别是装备制造业、高技术制造业拉动明显,为股市提供了基本面支撑。

2. 科技创新突破引发资产重估

DeepSeek等国产大模型的崛起、人形机器人技术突破、AI算力需求爆发,彻底改变了全球资本对中国科技资产的认知。从"中国不可投资论"转变为"中国资产不可回避",科技龙头的估值体系重构成为市场上涨的核心动力。

3. 区域协同发展战略深化

京津冀、长三角、粤港澳大湾区三大引擎动力强劲,经济体量占全国40%以上。江苏省以30家IPO企业数量拔得头筹,广东21家、浙江17家,三省合计贡献超六成新增上市企业,区域经济活力直接映射到资本市场。

(二)财政政策:更加积极有为,精准发力

1. 政策基调历史性转变

2024年12月政治局会议将财政政策定调从"积极"调整为"更加积极",为近十年来最积极的财政定调。2025年实施更加积极的财政政策,赤字率和赤字规模、超长期特别国债和新增专项债发行规模均有所扩大。

2. 重点领域资金保障

"两重"建设:国家重大战略实施和重点领域安全能力建设

"两新"政策:推动大规模设备更新和消费品以旧换新

房地产"三大工程":保障性住房建设、"平急两用"公共基础设施建设、城中村改造

3. 财政货币政策协同

发行特别国债补充国有大型商业银行核心一级资本,既增强了金融机构服务实体经济的能力,也间接提升了资本市场的流动性预期。

(三)货币政策:适度宽松,流动性充裕

1. 政策基调14年来首次调整

2025年货币政策基调由"稳健"调整为"适度宽松",为近14年来首次;流动性基调从"合理充裕"变为"充裕"。这一历史性转变向市场释放了强烈的宽松信号。

2. 降准降息预期落地

降准:适时下调法定存款准备金率,保持流动性充裕

降息:择机下调公开市场操作和MLF利率,引导企业和居民融资成本下行

结构性工具:加大对科技创新、消费的金融支持,推动科技股和消费股的结构性行情

3. 创新流动性管理工具

央行设立"公开市场国债买卖业务公告"专栏,常态化国债买卖操作,增强市场对流动性的稳定预期。买断式逆回购等工具的运用,为政府债券发行营造了适宜的流动性环境。

(四)资本市场政策:系统性重塑,包容性增强

1. 新"国九条"及"1+N"政策体系落地

2024年4月国务院发布《关于加强监管防范风险推动资本市场高质量发展的若干意见》(新"国九条"),2025年证监会会同有关方面制定修订50多项制度规则,形成了"1+N"政策体系,系统性重塑基础制度和监管底层逻辑。

2. 科创板"1+6"与创业板改革

科创板:6月18日陆家嘴论坛上,证监会主席吴清官宣科创板"1+6"政策措施,第五套标准恢复审核与受理,禾元生物、必贝特、西安奕材、摩尔线程、沐曦股份等未盈利高科技企业成功上市

创业板:正式启用第三套标准,为未盈利企业畅通上市通道,大普微、粤芯半导体等亏损企业成功过会

3. 中长期资金入市

2025年1月,中央金融办、证监会等六部门联合印发《关于推动中长期资金入市工作的实施方案》,打通中长期资金入市卡点堵点。保险、公募、社保基金等长线资金持续稳定进入A股市场。

4. 制度包容性显著提升

审核效率:摩尔线程从受理到上市仅122天,沐曦股份仅135天,审核"一路绿灯"

未盈利企业:允许亏损科技公司在科创板上市,类似纳斯达克,提升了市场对创新企业的包容度

发行定价:定价体系理性回归,超募现象消退,全年74家公司实际募资低于预计募资额,为二级市场留出空间

5. 严监严管与市场生态改善

证监会坚持严监严管,2024年办理各类案件739件,罚没款153亿元,超过上一年两倍;向公安机关移送案件和线索178件,同比增长51%。财务造假、欺诈发行等严重违法违规行为被依法严查快处,市场生态持续改善。

四、总结与展望

2025年的A股市场,是一个极具历史意义的"分水岭"年份。从IPO市场看,全年116家企业上市、募资1,317亿元、零破发率,标志着市场从"规模扩张"向"质量优先"的转型成功;从二级市场看,420万亿元成交额、创业板指近50%涨幅、541只翻倍股,展现出"结构性牛市"的蓬勃活力。

这一年的火爆行情,绝非偶然。它是更加积极的财政政策与适度宽松的货币政策双轮驱动的结果,是新"国九条"政策红利持续释放的体现,更是中国科技创新突破引发全球资本重新定价的必然。特别是"9·24"行情以来,市场信心全面修复,居民储蓄搬家、外资回流、杠杆资金共振,形成了前所未有的流动性盛宴。

展望2026年,A股市场有望延续高质量发展态势。长鑫科技(拟募资295亿元)、华润新能源(拟募资245亿元)等百亿级IPO已在途中;半导体、新能源、具身智能、商业航天等领域的企业将继续引领上市潮流;随着全球资本对中国资产配置比例从低配向中性回归,潜在买入资金可能达到100亿美元。在制度包容性不断增强、中长期资金持续入市、科技创新不断突破的背景下,A股正迎来一个"慢牛长牛"的新时代。

数据来源:Wind、沪深北交易所、证监会、国家统计局、财新网、21世纪经济报道、新浪财经等公开渠道。