2026年天然气行业呈现“供应宽松、需求边际复苏、价格中枢下移”的核心格局。本文提炼供应、价格、基础设施与城燃盈利修复四大信号,帮你快速把握机会与风险。

本文核心观点直指四大信号:

供应宽松主导:国产气持续增产,对外依存度降至40% 价格中枢下移:市场化定价机制完善,购销价差改善 基建红利释放:全国一张网基本成型,储气能力达300亿立方米 盈利韧性增强:财务杠杆稳健,经营获现能力支撑偿债

对于燃气行业从业者而言,"至暗时刻"是否真的过去?2026年有哪些值得把握的机会与必须警惕的风险?

01 供应格局——国产气发力,依存度回落

国产气连续八年增产超100亿立方米,对外依存度降至40%

2024年以来我国天然气上游勘探开发持续加码,增储上产成效持续释放。2024年全国天然气产量2,465亿立方米,连续八年增产超100亿立方米,当年新增探明地质储量超1.6万亿立方米,创历史新高。

2025年前三季度,我国天然气产量同比增长6.5%至1,949亿立方米,深层/超深层气勘探开发更是实现多项关键突破,非常规气产量占比稳步提升至约40%,成为国产气增长的重要支撑。海洋天然气则成为增储上产的主力军,同期末海气产量约300亿立方米,同比增长约40亿立方米。

对外依存度迎来积极变化:2025年1~9月,我国天然气对外依存度同比下降约2个百分点至40%。受工业用气需求阶段性偏弱,叠加国产气产能持续释放,我国天然气进口量有所下降,当期进口量1,281亿立方米,同比下降约6%。

全球LNG产能集中爆发,2026年供应宽松格局确立

展望2026年,全球市场将继续处于产能扩张周期之中,或将呈现"供应宽松主导、需求边际复苏、价格中枢下移"的核心格局。

据国际能源署(IEA)预计,2026年全球LNG供应同比增长7%;需求增速回升至2%左右。随着2026年美国LNG项目爬产、卡塔尔北方气田扩建项目投产及加拿大LNG Canada项目满负荷运行,将推动北美与中东成为供应增长双引擎,LNG产能集中爆发进一步宽松供给端。

02 价格改革——市场化加速,价差修复

中石油定价方案调整,非管制气占比提升至7%

自"并轨"定价政策推行以来,上游气源价格与国际市场联动性增强。根据中石油2025年~2026年年度管道气合同总体定价方案,变化主要体现在:

非采暖季管制气供应比例继续下降5个百分点至60% 非管制气浮动量占比从3%大幅提升至7%,该部分价格完全与上海石油天然气交易中心"CLD"价格联动 不再区分内陆与沿海地区价差,统一定价标准 调峰量价格上浮比例从100%降至90%,一定程度降低下游调峰成本压力

整体看,定价方案通过扩大市场化定价气量占比、优化价差结构,进一步提升其市场化程度。

省内管输价格机制完善,跨省与省内有效衔接

跨省天然气管输价格自2024年1月1日起执行"一区一价"运价率,2025年以来该价格体系平稳延续并深化实施。

2025年8月1日,国家发改委、国家能源局发布《关于完善省内天然气管道运输价格机制促进行业高质量发展的指导意见》,明确:

省内各级天然气管输价格由省级发改委统一制定 推动定价模式由"一线一价"、"一企一价"向分区定价或全省统一价格过渡 采用"准许成本加合理收益"的方法核定价格 强化成本监审与3年周期调整机制

该意见落地将有效解决省内管输价格碎片化现状,通过规范定价推动管网资源整合、提升运行效率,降低下游用气成本。

居民气价调整简化,顺价机制覆盖率超95%

天然气价格改革持续深化。随着顺价机制持续深化落实,大部分城市已出台并执行居民顺价文件,覆盖率约95%。

全国36个大中城市民用天然气(第一档)平均价格保持稳定,总的来看居民气价调整的滞后性仍存。但缩短居民用气价格调整周期、提升价格联动灵活性,已成为行业改革的核心政策着力点。

03 基建红利——一张网成型,储气能力提升

"全国一张网"基本成型,川气东送二线投产

2024年末,全国天然气长输管道总里程12.8万千米,较上年末增加超4,000千米。2025年我国已基本形成"四大战略通道+五纵五横"干线管网格局。

关键进展:

川气东送二线四川段于2025年12月进气投产,推进川渝天然气资源与"全国一张网"更好融合 中俄东线天然气管道于2024年12月正式全线贯通后,2025年实现满负荷运行,年输气量达380亿立方米 通过与陕京管道、西气东输管道系统的互联互通,大幅提升长三角地区清洁能源供应保障能力

储气能力达300亿立方米,LNG接收站超1.6亿吨/年

储气调峰能力不断增强,常规场景可保障,但应对极端天气与区域性高峰仍存短板,储气能力建设仍面临较大压力。

截至2024年底:

全国建成储气库38座,形成调峰能力266.7亿立方米 2025年以来多个重大储气项目密集投产,全国建成投运储气库群达40座,形成调峰能力约300亿立方米 建成投运LNG接收站39座,合计接收能力超1.6亿吨/年

但从结构性指标来看,当前储气调峰能力占年天然气消费量的比重尚未达到"十四五"规划设定的13%目标,且区域发展不均衡问题尤为突出。东部沿海地区凭借密集的储气库与LNG接收站布局,其调峰能力占全国调峰能力的比重超65%,而西南、西北部分省份因储气设施布局不足,储气能力占当地消费量的比重极低。

04 盈利韧性——杠杆稳健,现金流支撑

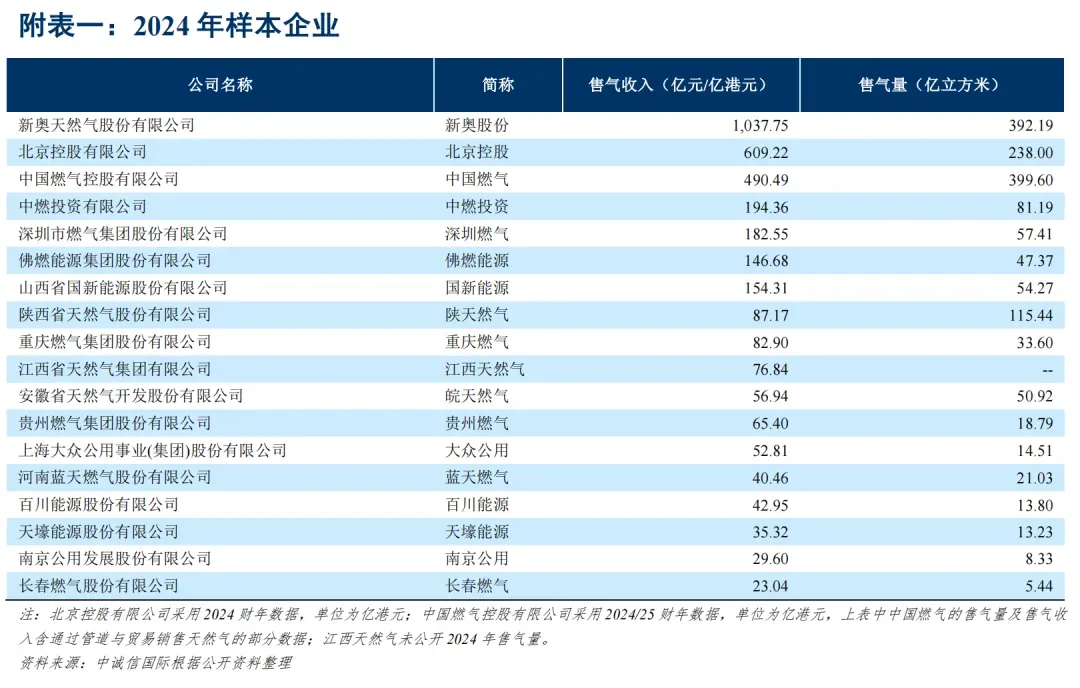

城燃企业盈利修复,毛利率回升至13.12%

受2025年暖冬、工业需求阶段性偏弱等因素影响,前三季度全国天然气消费量呈微降态势,但顺价政策持续深化落实带动城燃企业盈利呈修复态势。

2025年1~9月,样本企业营业总收入同比持续下降0.71%,平均毛利率水平小幅回升至13.12%,净利润同比小幅增长2.25%。

2024年,样本企业减少职工薪酬、利息支出等以加强期间费用控制,平均期间费用率同比下降0.37个百分点。总资产收益率方面,由于营业毛利率的下降,2024年样本企业整体总资产收益率有所下降;且受资产结构、利润来源构成以及投资进度差异影响,样本企业总资产收益率差异较大。

行业展望

2026年核心判断:

全球市场:延续产能扩张周期,呈现"供应宽松主导、需求边际复苏、价格中枢下移"的核心格局 国内市场:供需关系或将趋于稳定,但地缘政治紧张、极端气候等不确定性因素犹存 行业趋势:政策推动居民气价调整,城市燃气企业盈利能力或将有所改善

欢迎在评论区分享您的观点和看法

本文转载自中诚信国际,原文链接:https://mp.weixin.qq.com/s/0pI_9sTD4E3p-z9V-2y9jw

-End-