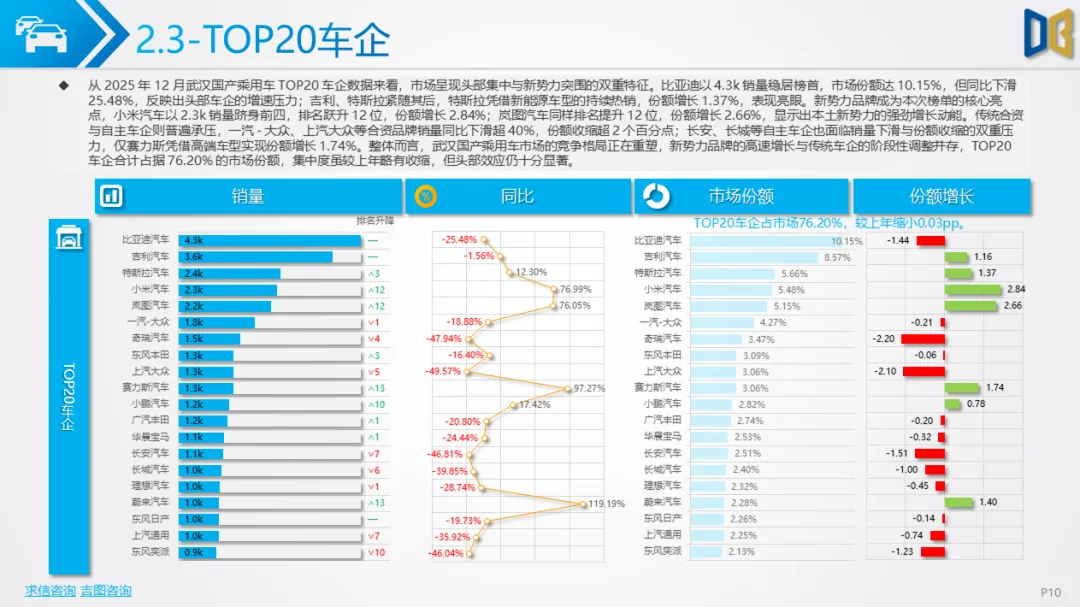

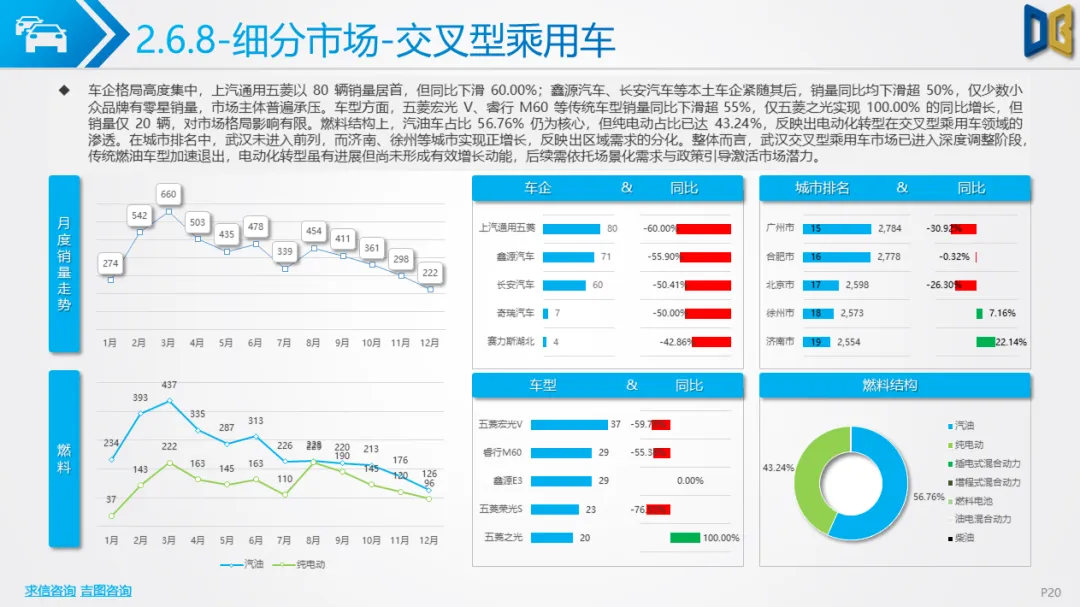

新能源渗透达临界点,细分领域全面电动化国产乘用车市场已进入 “新能源绝对主导” 阶段,三大细分车型的新能源渗透率均突破50%:轿车市场新能源占比 56.93%,纯电动以 7.4k 销量成为核心动力,但同比小幅下滑 14.19%,汽油车销量 6.5k,同比下滑 25.53%,传统燃料车型加速退出;SUV 市场新能源渗透率最高(66.04%),纯电动销量 9.4k,同比增长 45.29%,插电式、增程式混合动力车型同步增长,汽油车销量同比下滑 39.53%,电动化转型节奏领先于其他细分领域;MPV 市场新能源占比达 76.32%,是三大领域中最高的,插电式混合动力以 1.0k 销量成为主力,汽油车仅 0.3k 销量且同比下滑 58.82%,电动化已成为 MPV 市场的核心发展方向。

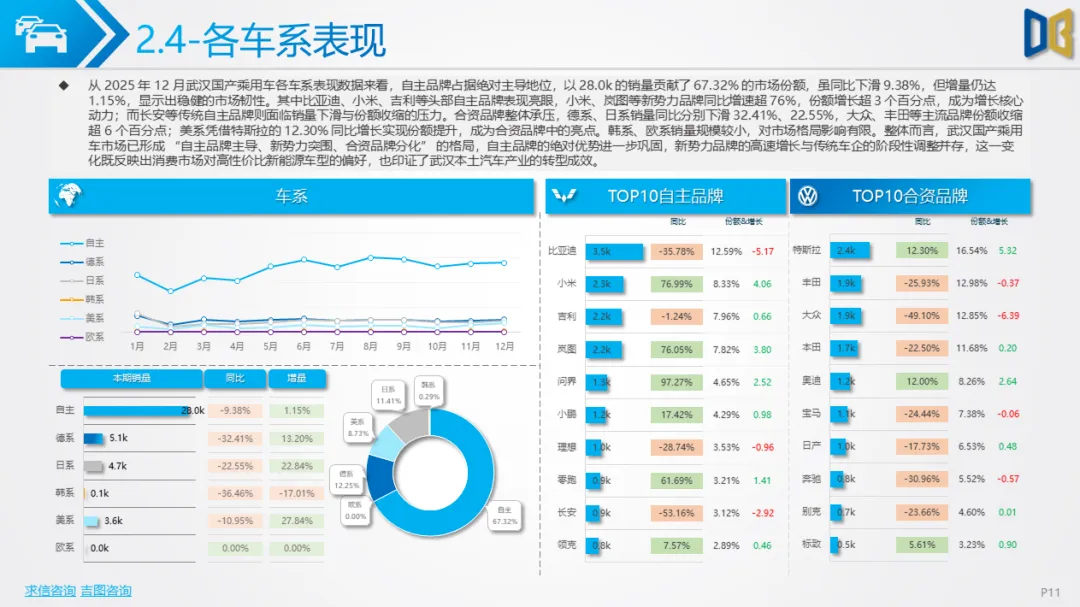

车型级别上,消费升级趋势明显:轿车市场 B 级别以 5.7k 销量、35.84% 的份额主导,A 级别份额收缩;SUV 市场 B、C 级别合计占比超 60%,D 级别销量增长;MPV 市场 C 级别占比 82.38%,高端家用化特征突出。TOP20 车型中,特斯拉 Model 3、小米 SU7、岚图梦想家等新能源车型跻身前列,传统燃油车型如轩逸、本田 CR-V 销量同比下滑超 20%,新势力品牌在各细分领域的突围效应显著。

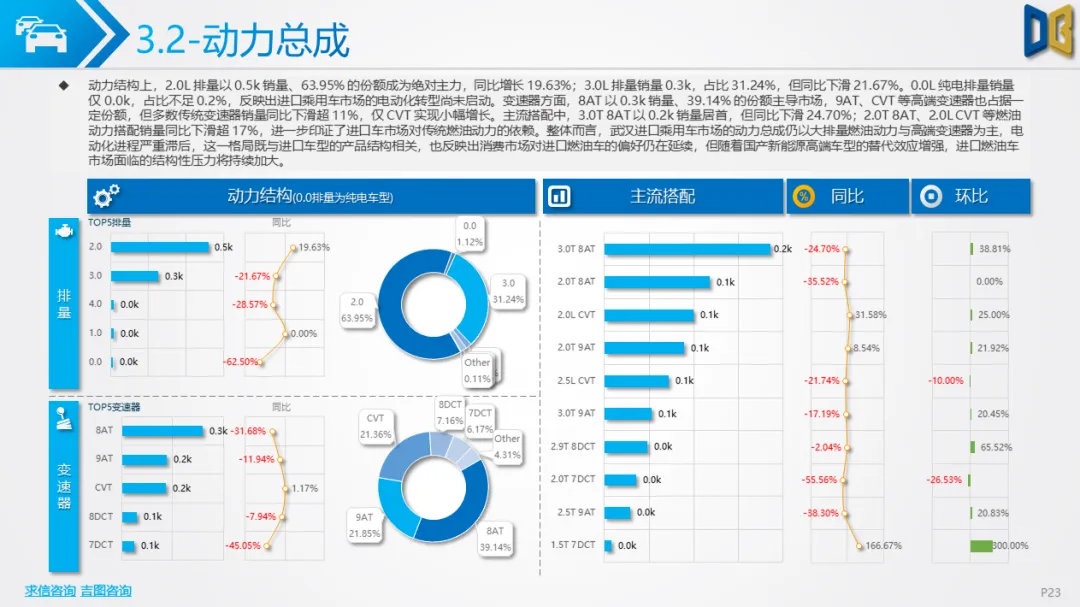

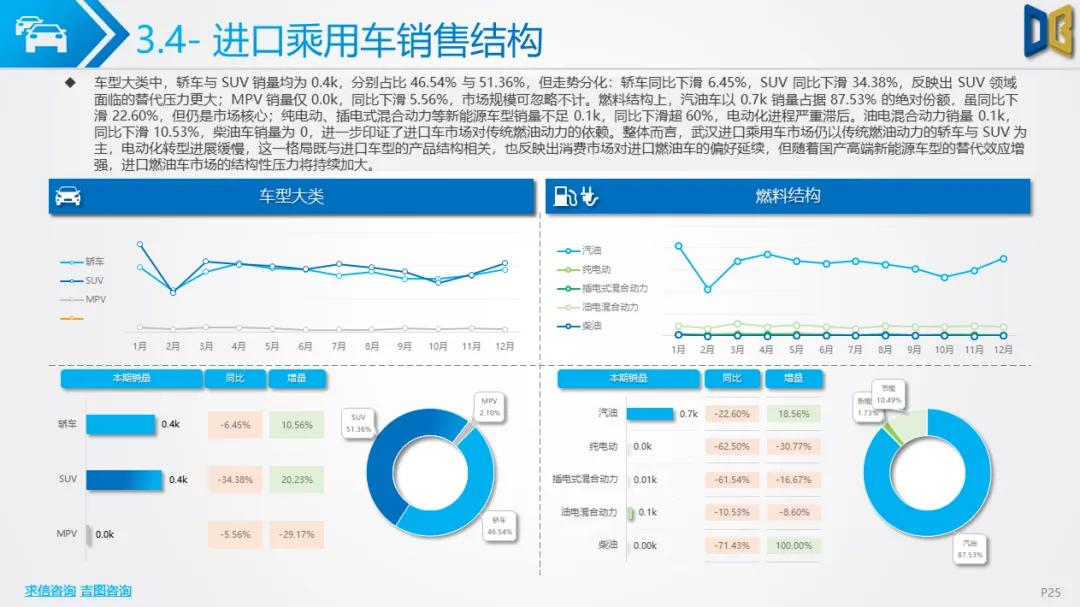

燃油依赖加剧,市场规模持续萎缩进口乘用车市场呈现 “规模收缩、燃油主导、高端小众化” 的颓势:全年累计销量约 8.1k,同比下滑 22.46%,月度销量始终在 0.5k-1.0k 区间波动,年末环比回升(13.92%)但未扭转同比下滑(-23.22%)的趋势。动力与燃料结构上,进口车对传统燃油的依赖远超国产市场:2.0L、3.0L 排量合计占比超 95%,0 排量纯电动车型销量为 0,新能源渗透率不足 2%;汽油车占比超 87%,纯电动、插电式混合动力等新能源车型销量近乎为 0,电动化进程严重滞后。

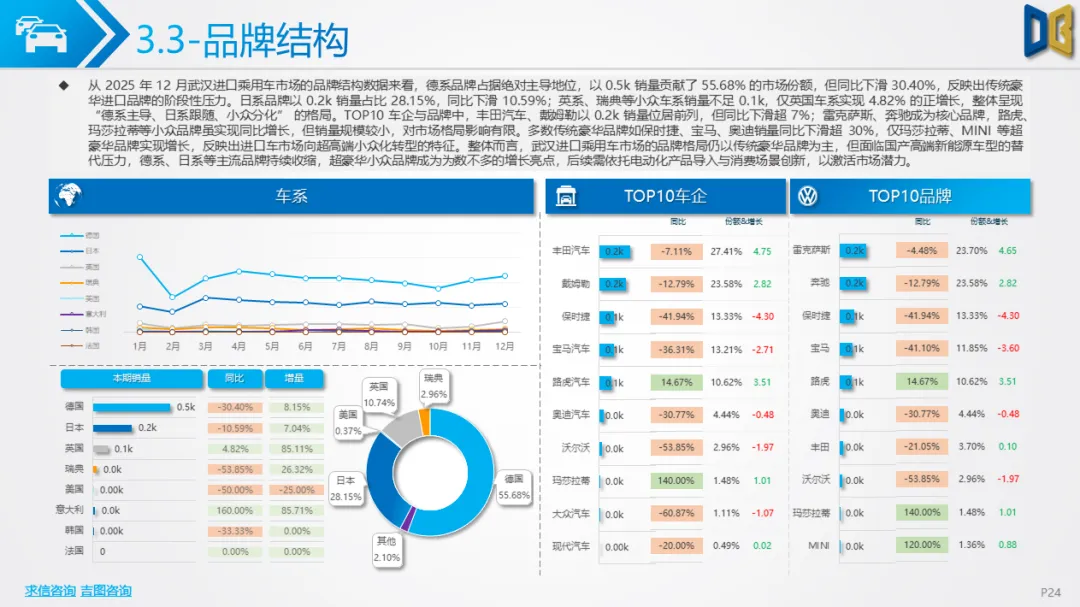

品牌与车型层面,市场向超高端小众化收缩:德系品牌以55.68% 的份额主导,但同比下滑 30.40%;丰田、戴姆勒等传统豪华车企销量同比下滑超 7%,仅玛莎拉蒂、MINI 等超豪华品牌实现增长;TOP20 车型中,雷克萨斯 ES、奔驰 GLE 级等豪华车型销量居前,但多数传统豪华车型销量为 0,进口 MPV 市场仅埃尔法等车型有零星需求,整体呈现 “传统收缩、小众崛起” 的特征。

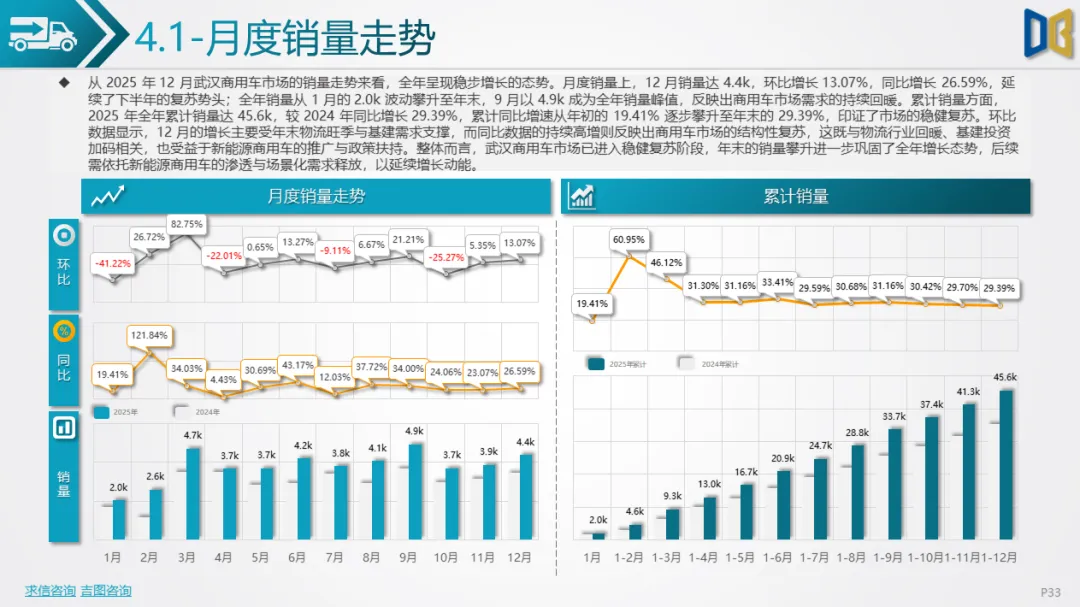

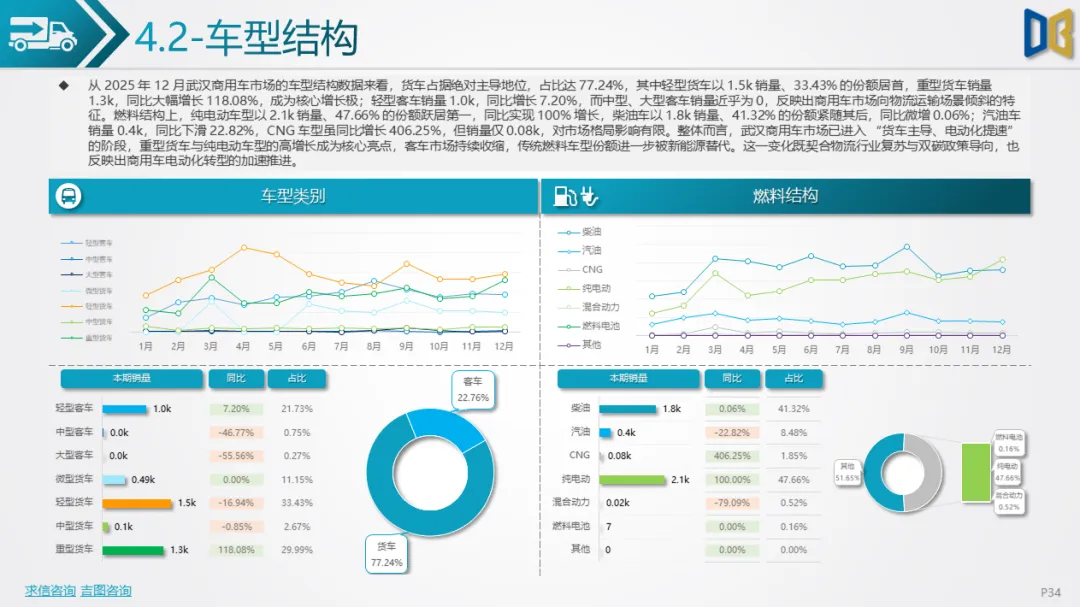

货车主导 + 电动化提速,市场稳健复苏商用车市场延续 “物流驱动、电动化渗透” 的复苏态势:全年累计销量 45.6k,同比增长 29.39%,12 月销量 4.4k,环比增长 13.07%,同比增长 26.59%,物流旺季与基建需求支撑了年末增长。车型结构上,货车占比达 77.24%,成为绝对主力:轻型货车以 1.5k 销量、33.43% 的份额居首,重型货车销量 1.3k,同比大幅增长 118.08%,成为核心增长极;轻型客车销量 1.0k,同比增长 7.20%,中型、大型客车销量近乎为 0,市场向物流运输场景倾斜。

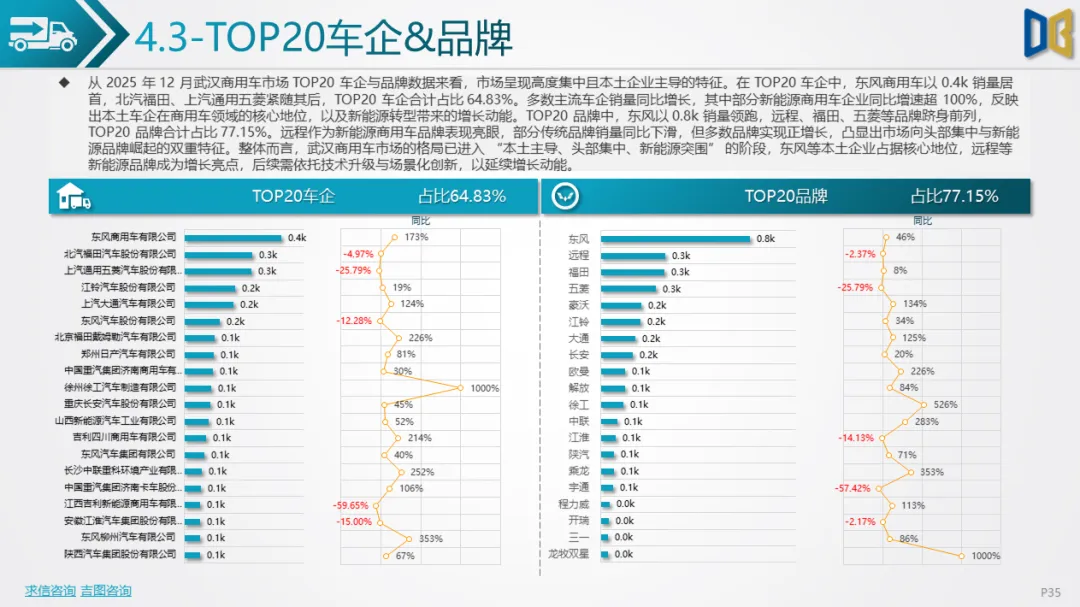

燃料结构的电动化转型显著:纯电动车型以2.1k 销量、47.66% 的份额跃居第一,同比增长 100%;柴油车以 1.8k 销量、41.32% 的份额紧随其后,同比微增 0.06%;汽油车销量同比下滑 22.82%,CNG 车型虽同比高增但规模极小。市场格局呈现 “本土车企主导、头部集中” 的特征:东风商用车以 0.4k 销量居首,TOP20 车企占比 64.83%,东风品牌以 0.8k 销量领跑 TOP20 品牌(占比 77.15%),远程等新能源商用车品牌成为增长亮点。

转型分化下的市场新逻辑2025 年 12 月武汉汽车市场的核心逻辑是 “新能源替代传统、国产挤压进口、物流驱动商用车”:国产乘用车的新能源替代已进入成熟期,各细分领域的电动化渗透均突破临界点,消费升级与新势力崛起成为市场主线;进口乘用车的收缩是结构性的,传统燃油车型被国产高端新能源替代,仅超豪华小众车型维持需求,市场规模持续萎缩;商用车的复苏与电动化同步推进,物流需求支撑了货车增长,纯电动车型的高渗透契合双碳政策与运营成本优化的需求。

这一格局既反映了行业转型的大趋势,也体现了武汉市场的区域特征:作为中部物流与消费枢纽,商用车的物流属性与乘用车的消费升级需求,共同推动了市场向 “电动化、高端化、场景化” 的方向演进。后续,国产新能源车型的产品迭代、进口新能源车型的供给优化、商用车的场景化创新,将成为影响武汉汽车市场走势的核心变量。

点赞

分享

在看