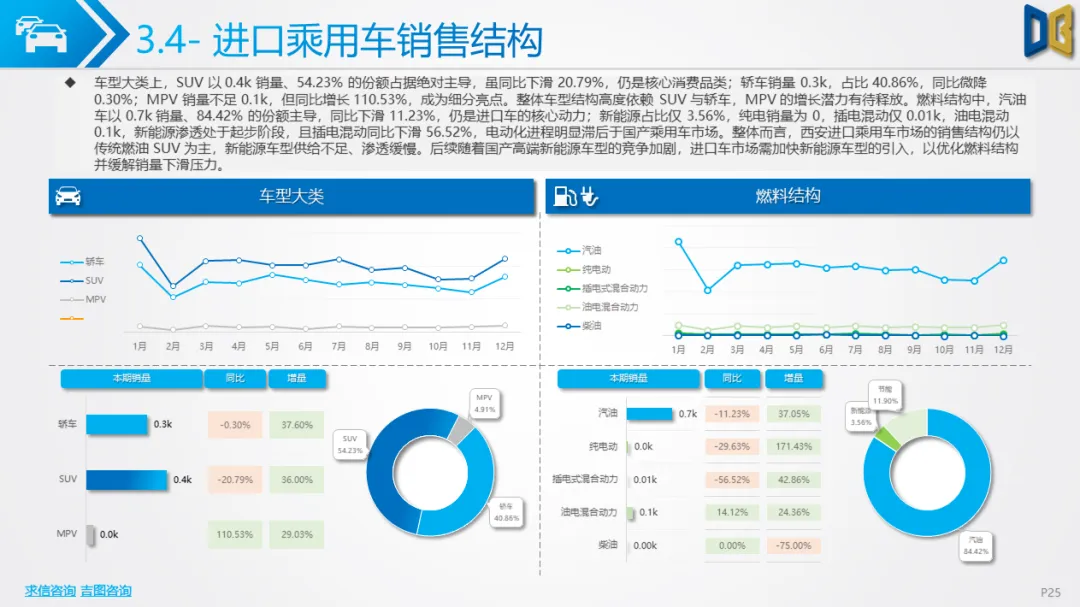

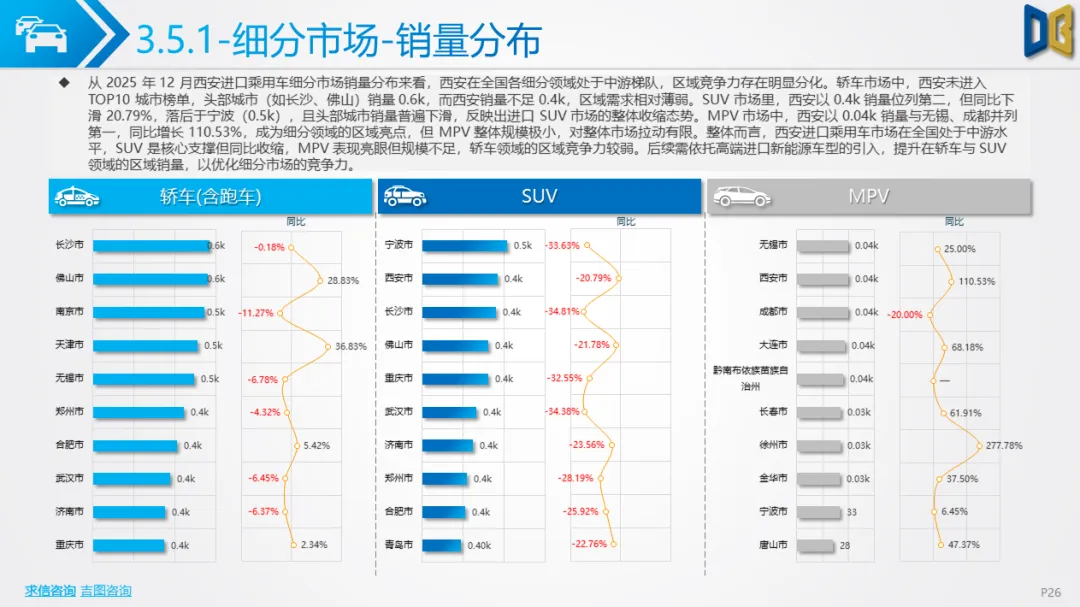

传统燃油主导,增长承压2025 年 12 月,西安进口乘用车市场延续全年收缩态势,月度销量 0.8k,虽环比回升 36.29%,但同比下滑 10.54%;全年累计销量 8.7k,同比下滑 16.17%,市场规模持续萎缩。

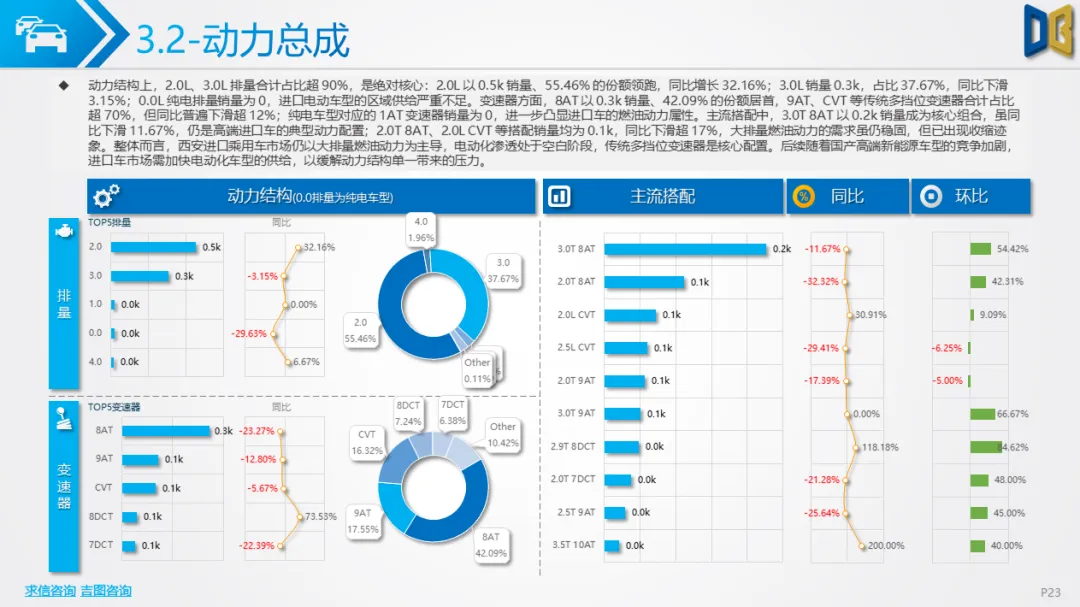

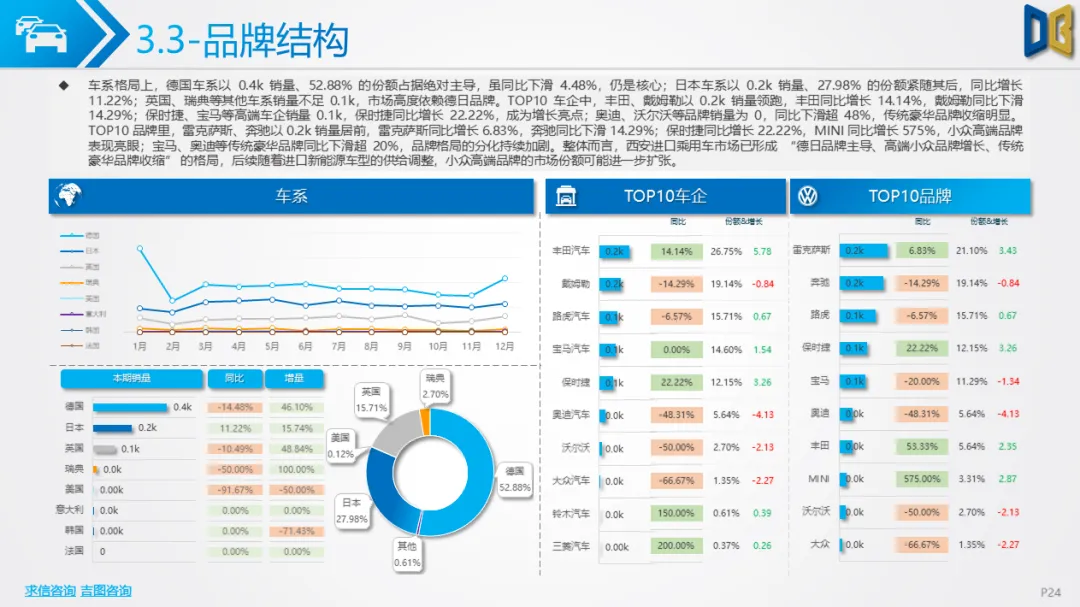

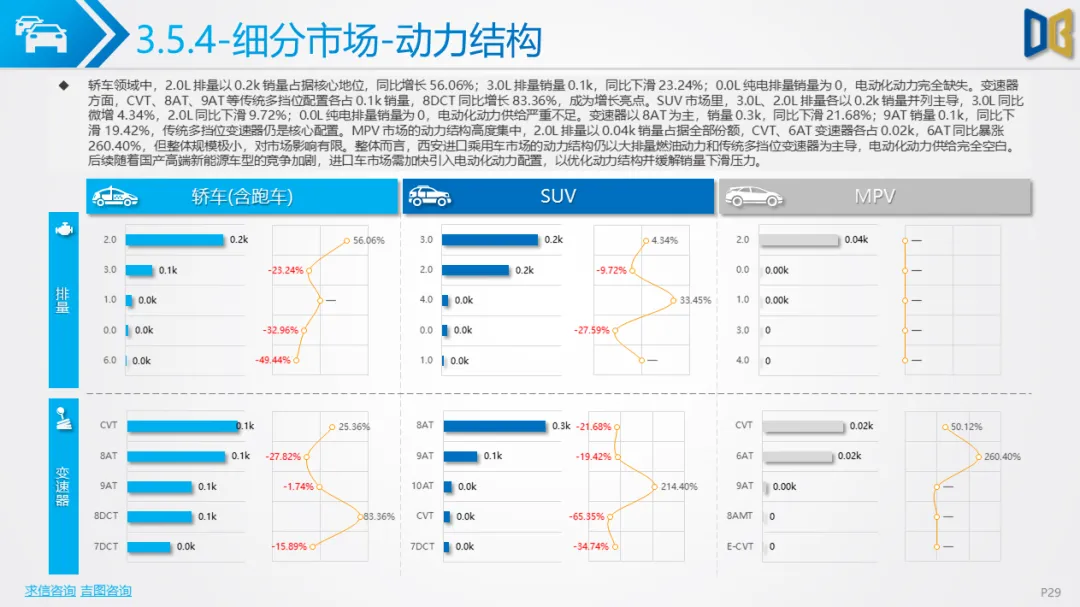

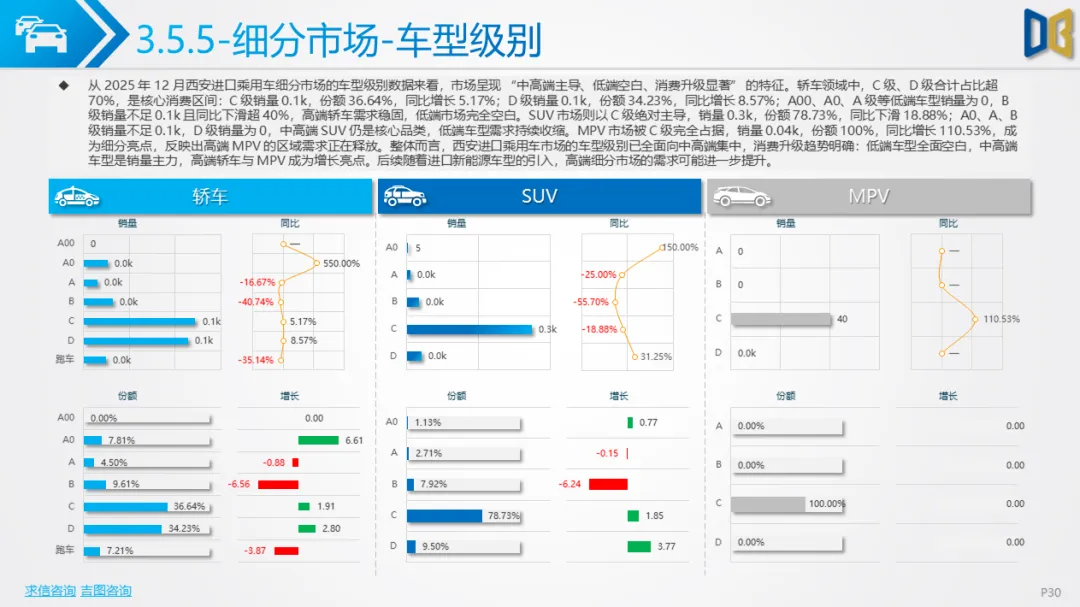

结构特征上,市场呈现 “大排量燃油 + 传统豪华品牌” 的固化格局:动力结构中,2.0L、3.0L 排量合计占比超 90%,汽油车占比 84.42%,纯电车型销量为 0,电动化渗透几乎空白;品牌层面,德日品牌(如宝马、丰田)合计占比超80%,传统豪华品牌(如奔驰、奥迪)销量同比下滑超 14%,仅保时捷、雷克萨斯等高端小众品牌实现增长;车型级别向中高端集中,C 级、D 级轿车及 C 级 SUV 合计占比超 70%,低端车型完全退出市场。核心矛盾在于国产高端新能源车型的替代效应 —— 国产纯电车型在价格、智能化等维度的优势,挤压了进口燃油车的市场空间;同时,进口车电动化供给不足,未能匹配区域消费向新能源转型的需求,导致市场持续低迷。

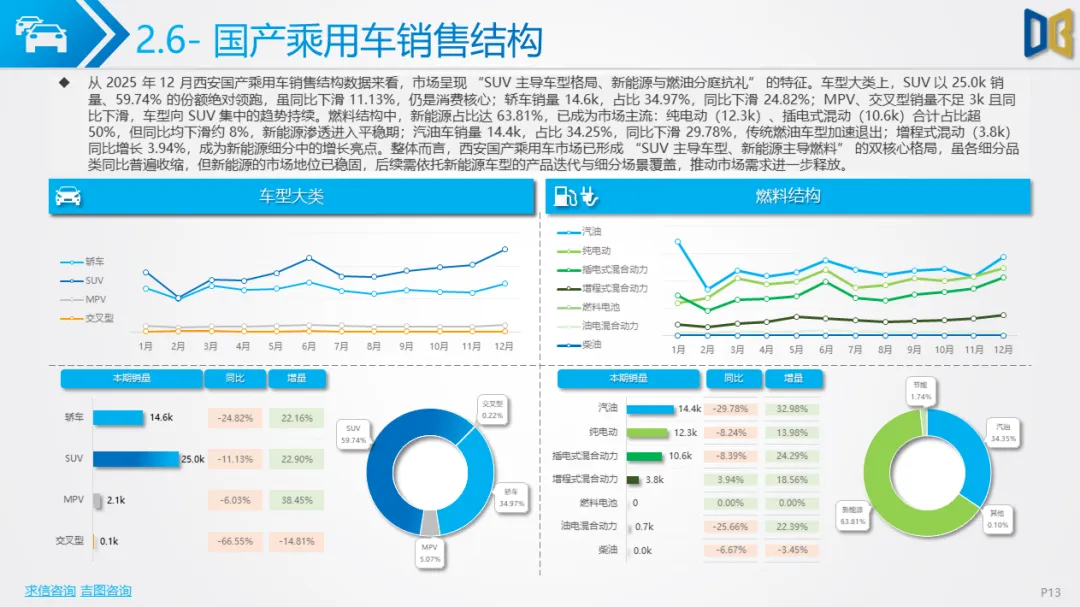

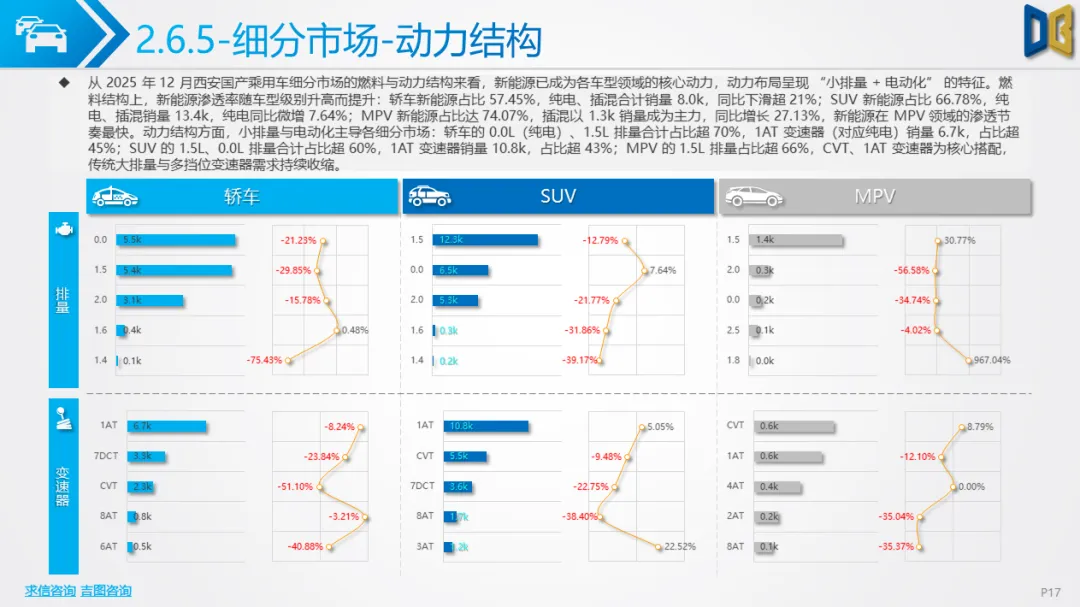

新能源主导,消费升级明确西安国产乘用车市场已全面进入新能源主导阶段,2025 年 12 月新能源渗透率超 60%,其中 MPV 领域渗透率达 74.07%,成为转型最快的细分市场。

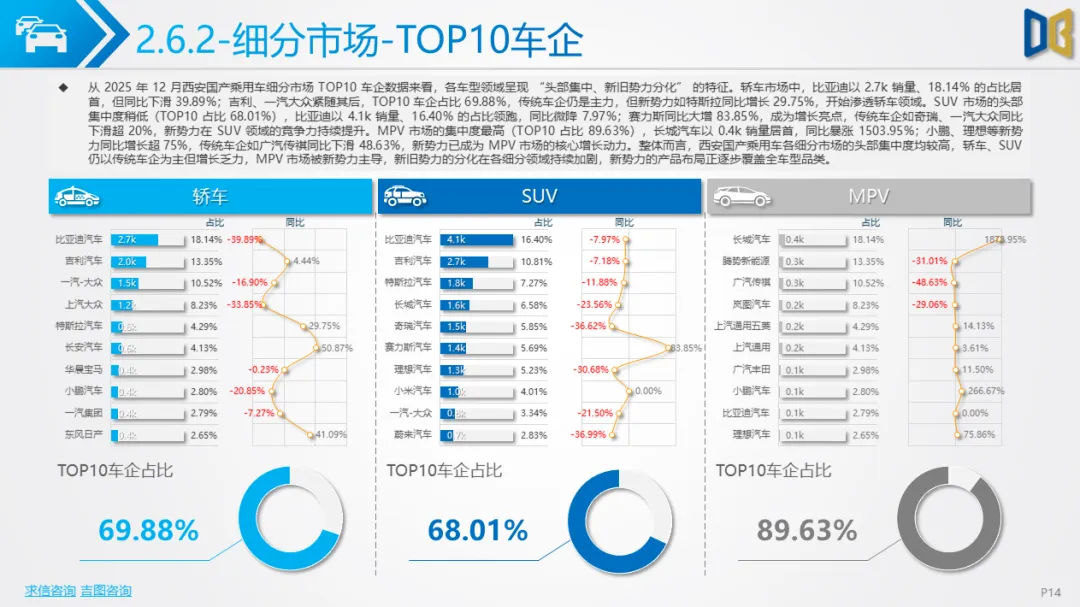

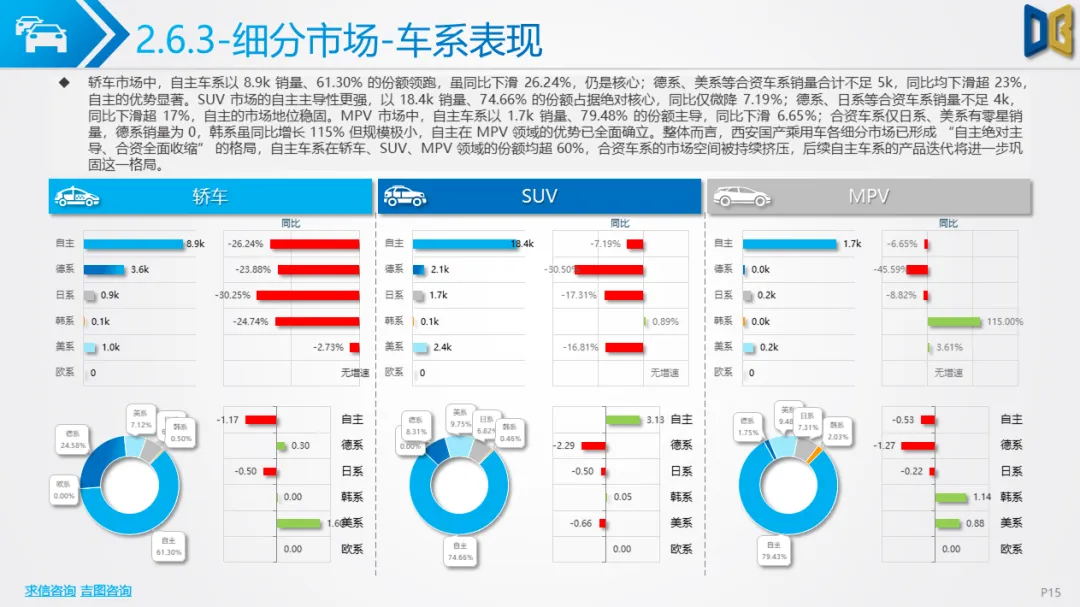

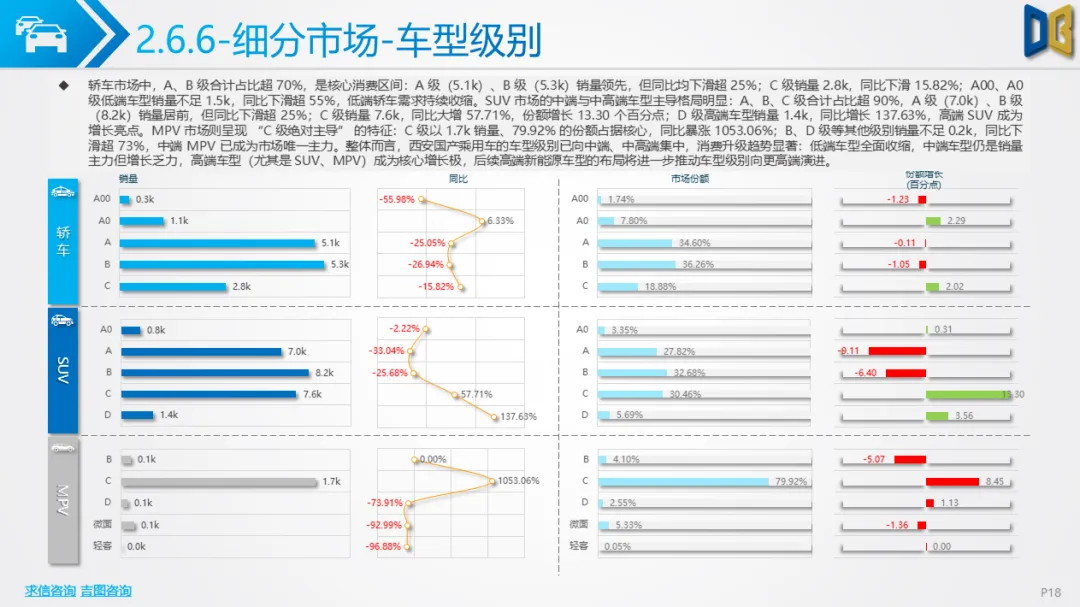

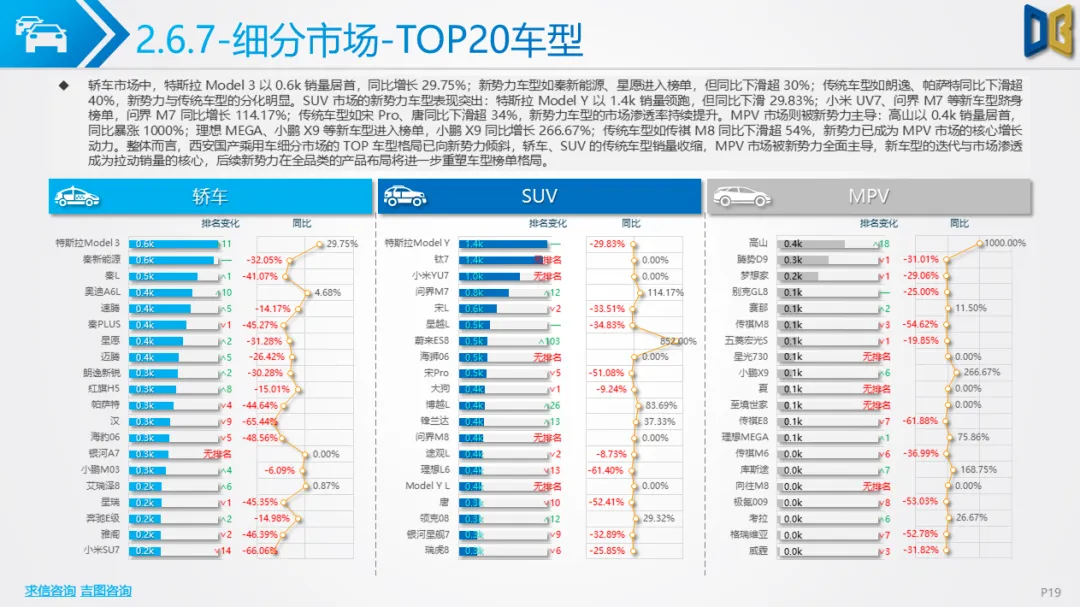

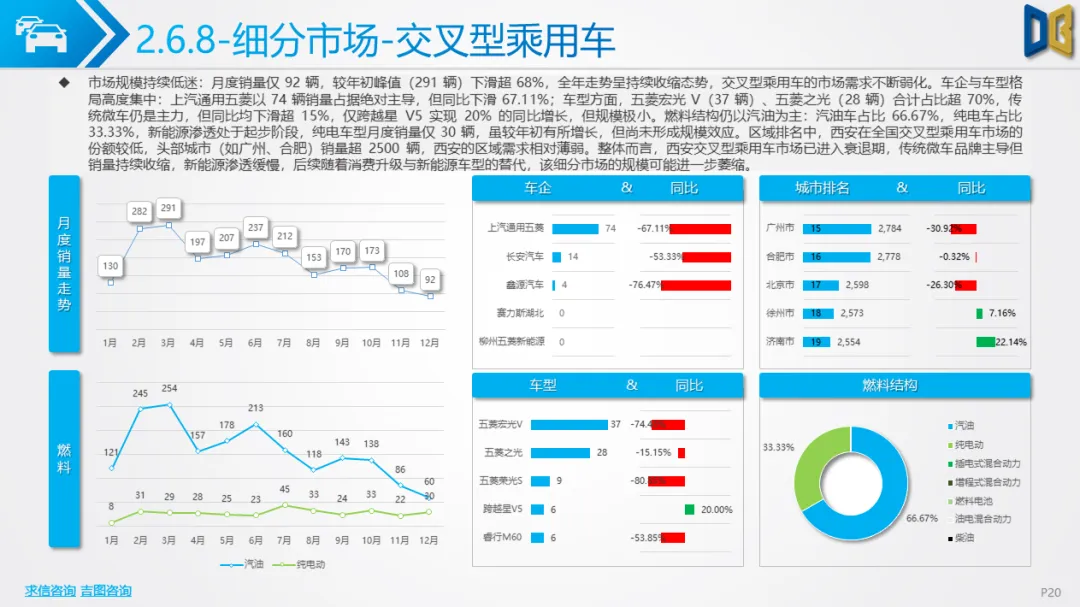

细分领域表现分化:轿车市场:A、B 级车型合计占比超 70%,纯电车型(如特斯拉 Model 3)销量 0.6k,同比增长 29.75%,传统燃油车型(如朗逸)同比下滑超 40%,新势力车型逐步替代传统合资车型;SUV 市场:C 级车型占比超 30%,纯电、插混车型合计占比 66.78%,小米 UV7、问界 M7 等新势力车型销量同比增长超 100%,传统燃油 SUV(如宋 Pro)同比下滑超 34%;MPV 市场:C 级车型占比 79.92%,插混车型(如高山)销量同比暴涨 1000%,传统燃油 MPV(如传祺 M8)同比下滑超 54%,新势力成为市场绝对主力;交叉型乘用车:市场持续衰退,月度销量仅 92 辆,同比下滑超 68%,传统微车(如五菱宏光 V)仍是主力,但需求已接近枯竭。

消费升级趋势显著:车型级别向中高端集中,高端SUV、MPV 的销量增速超 50%;动力结构向纯电、插混转型,纯电车型占比超 40%;品牌格局向新势力倾斜,特斯拉、理想等新势力品牌销量占比超 30%,传统合资品牌份额持续收缩。

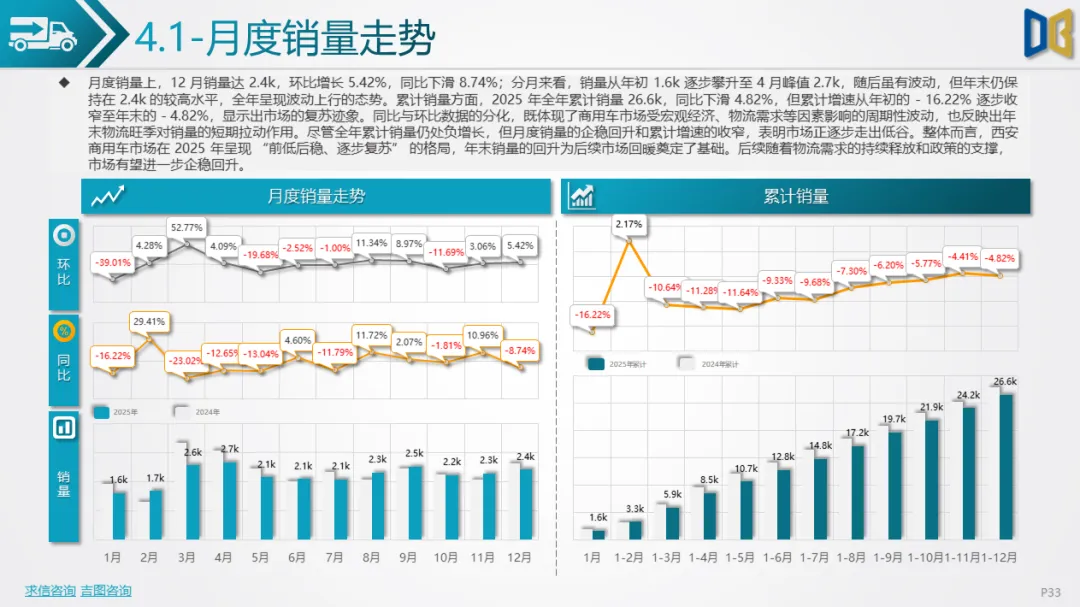

电动化提速,货车成核心支撑2025 年 12 月,西安商用车市场月度销量 2.4k,环比增长 5.42%,全年累计销量 26.6k,同比下滑 4.82%,呈现 “前低后稳” 的复苏态势。

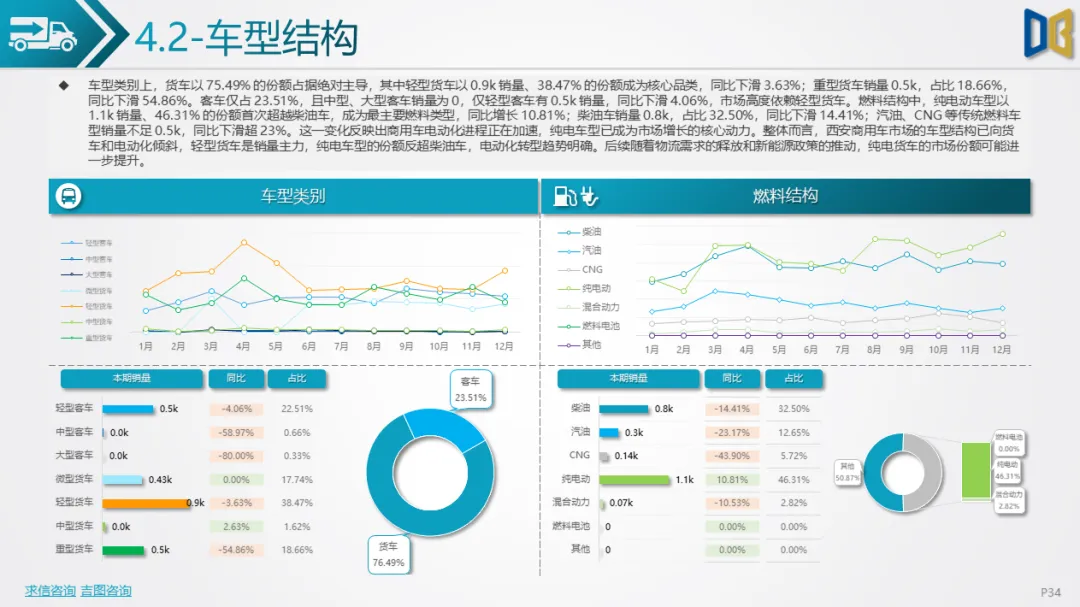

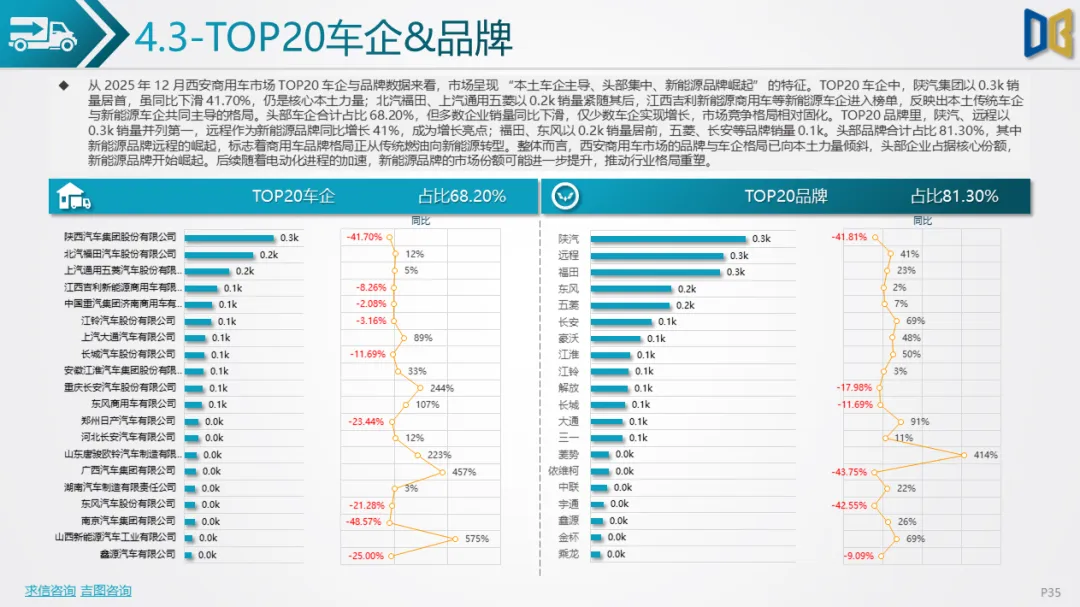

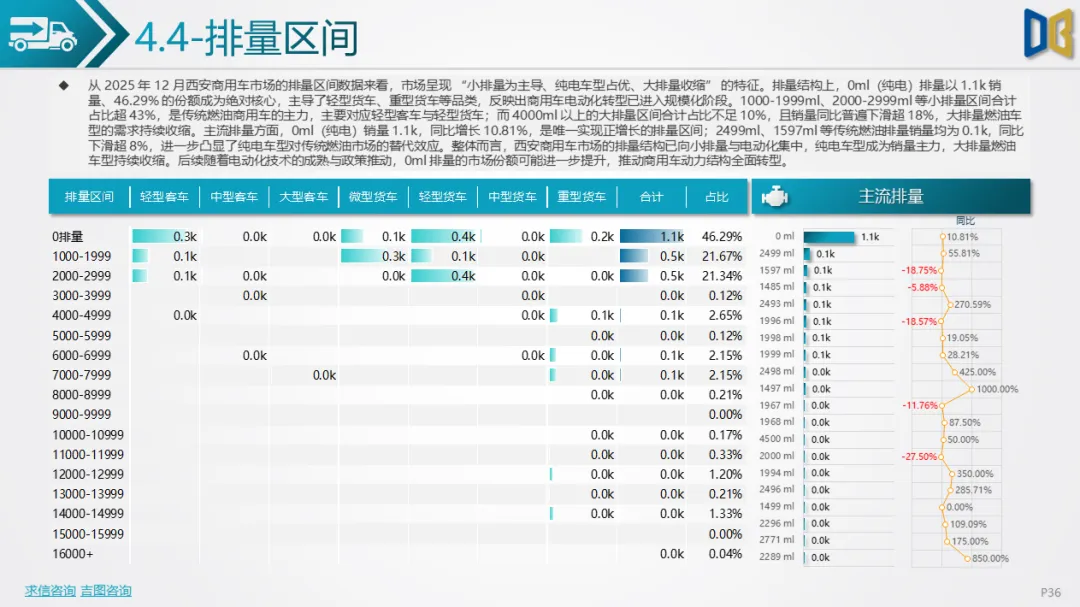

转型特征突出:车型结构:货车占比 75.49%,其中轻型货车以 0.9k 销量成为核心品类;客车占比 23.51%,仅轻型客车有实际销量,中型、大型客车需求萎缩;燃料结构:纯电车型以 1.1k 销量、46.31% 的份额首次超越柴油车,成为最主要燃料类型,同比增长 10.81%;柴油车占比 32.50%,同比下滑 14.41%,传统燃料车型加速退出市场;企业格局:本土车企主导,陕汽、北汽福田等 TOP20 车企合计占比 68.20%,新能源品牌(如远程)销量同比增长 41%,开始打破传统商用车的品牌格局;排量结构:0ml(纯电)排量占比 46.29%,主导轻型、重型货车市场;1000-2999ml 小排量占比超 43%,对应传统燃油商用车,大排量车型占比不足 10%。核心驱动因素是物流行业的电动化转型 —— 政策对新能源货车的路权、补贴支持,叠加纯电车型在运营成本上的优势,推动市场快速向电动化倾斜;同时,年末物流旺季的需求释放,也为市场复苏提供了短期支撑。

2025 年 12 月的西安汽车市场,是全国汽车产业变革的区域缩影:新能源替代已成定局:国产乘用车新能源渗透率超 60%,商用车纯电车型份额反超柴油车,进口车因电动化供给不足陷入低迷,能源结构转型的差异直接决定了细分市场的增长表现;消费与运营需求分化:乘用车向中高端、智能化升级,新势力车型主导市场;商用车向电动化、轻型化转型,物流运营需求推动纯电货车规模化普及;品牌格局重塑加速:国产新势力与本土商用车企崛起,传统合资、进口品牌份额收缩,行业竞争从 “产品竞争” 转向 “生态竞争”。

后续,西安汽车市场的增长动力将来自进口车电动化供给优化、国产高端新能源车型的持续渗透,以及商用车电动化的规模化普及;而如何匹配区域需求的转型节奏,将成为各类市场主体竞争的核心。

附件下载请识别下方二维码查看:

点赞

分享

在看