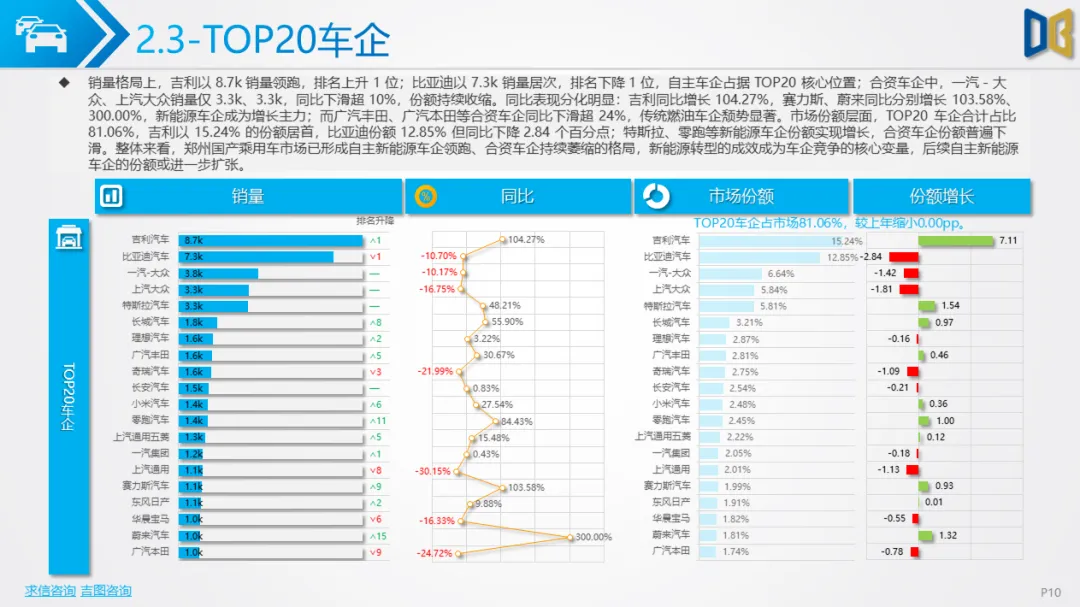

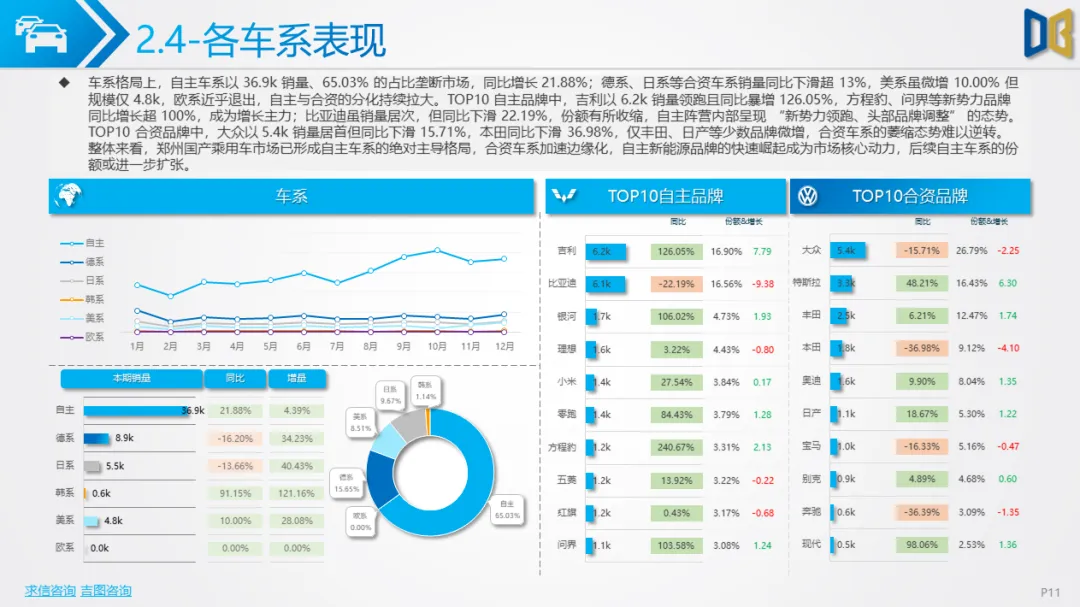

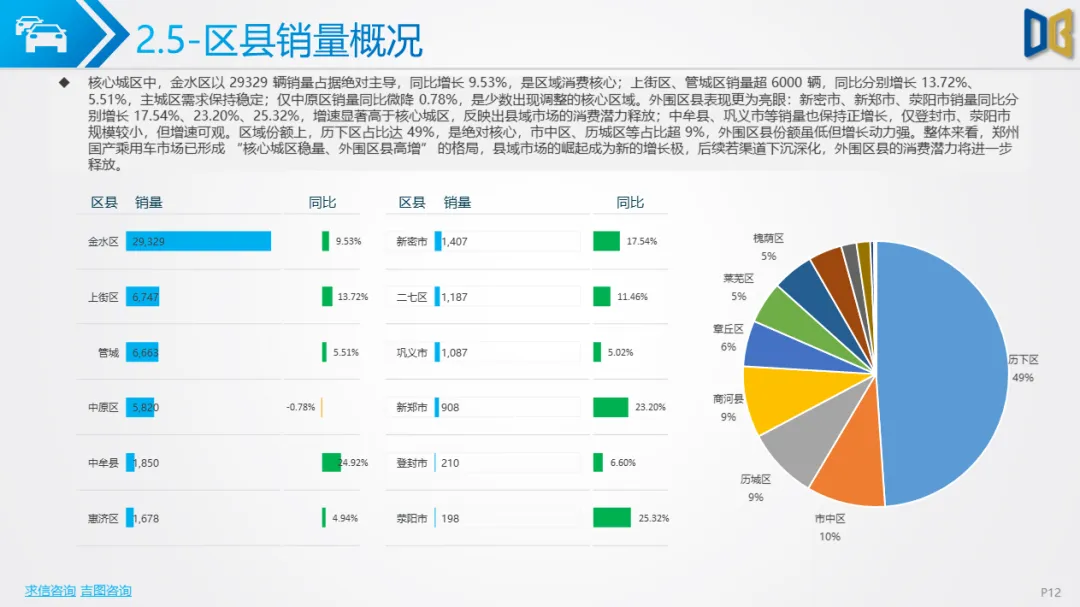

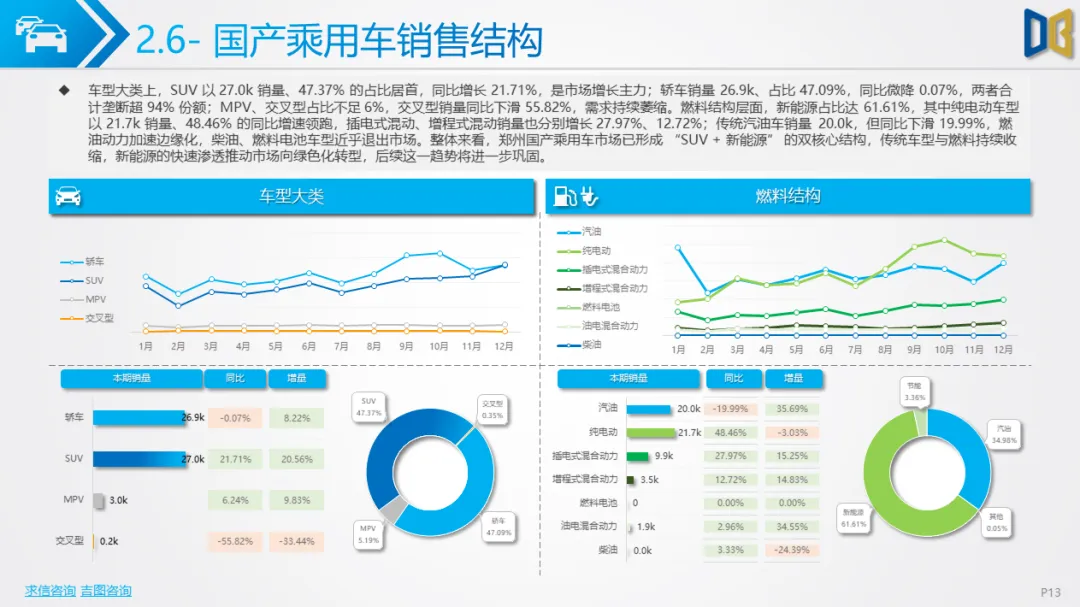

郑州市国产乘用车市场已彻底进入 “新能源时代”,传统燃油车型加速边缘化,消费升级与技术迭代成为核心特征。

1. 新能源渗透:各细分车型全面突破50%

轿车、SUV、MPV三大细分市场的新能源占比均突破59%:

•轿车领域:新能源占比59.63%,纯电动车型(如星愿、海豚)以12.6k销量领跑,同比增长35.46%;传统燃油车型(如帕萨特、朗逸)同比下滑超54%,仅少数车型维持微增。

•SUV领域:新能源占比63.71%,纯电动车型(如特斯拉Model Y)销量8.9k,同比暴增77.04%;插电式混动、增程式混动车型同步增长,传统燃油SUV(如本田CR-V)同比下滑10.88%。

•MPV领域:新能源占比61.20%,插电式混动车型(如高山)以1.6k销量居首,同比增长100.13%;传统燃油MPV(如腾势D9)同比下滑超19%,市场需求已基本向新能源倾斜。

2. 车型级别:中高端化趋势显著,低端车型加速退出

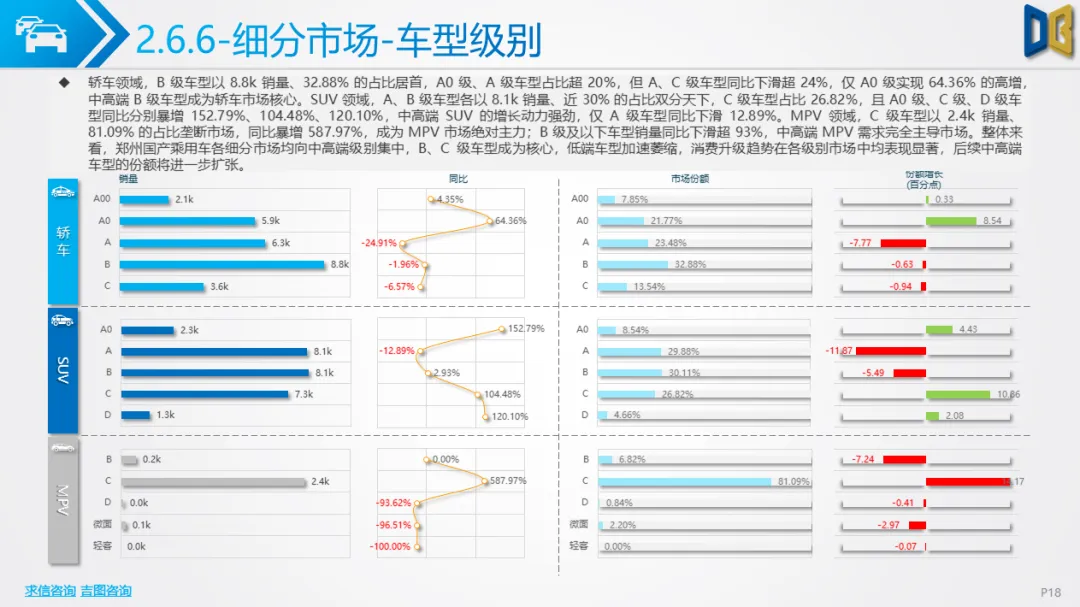

各细分市场均向B、C 级中高端车型集中:

•轿车:B 级车型以8.8k销量、32.88%的占比居首,A0 级、A 级车型占比超20%,但 A、C 级车型同比下滑超24%,仅 A0 级实现64.36%的高增。

•SUV:A、B 级车型各以8.1k销量、近30%的占比双分天下,C 级车型占比26.82%,且 A0 级、C 级、D 级车型同比分别暴增152.79%、104.48%、120.10%,中高端SUV成为增长主力。

•MPV:C 级车型以2.4k销量、81.09%的占比垄断市场,同比暴增587.97%;B 级及以下车型销量同比下滑超93%,中高端MPV需求完全主导市场。

3. 动力与品牌:新势力与新能源爆款崛起

•动力结构:纯电(0.0L排量)、混动(1.5L、2.0L排量)成为核心,适配新能源的1AT变速器(纯电车型)以14.4k销量领跑轿车市场,同比增长50.06%;传统燃油排量(如1.5L、2.0L)及 AT/CVT变速器销量同比普遍下滑超20%。

•品牌格局:新势力品牌(如小米、问界)与新能源爆款车型(如星愿、高山)主导销量,传统合资品牌(如大众、本田)的燃油车型份额持续收缩,自主高端品牌(如比亚迪、理想)的市场地位进一步巩固。

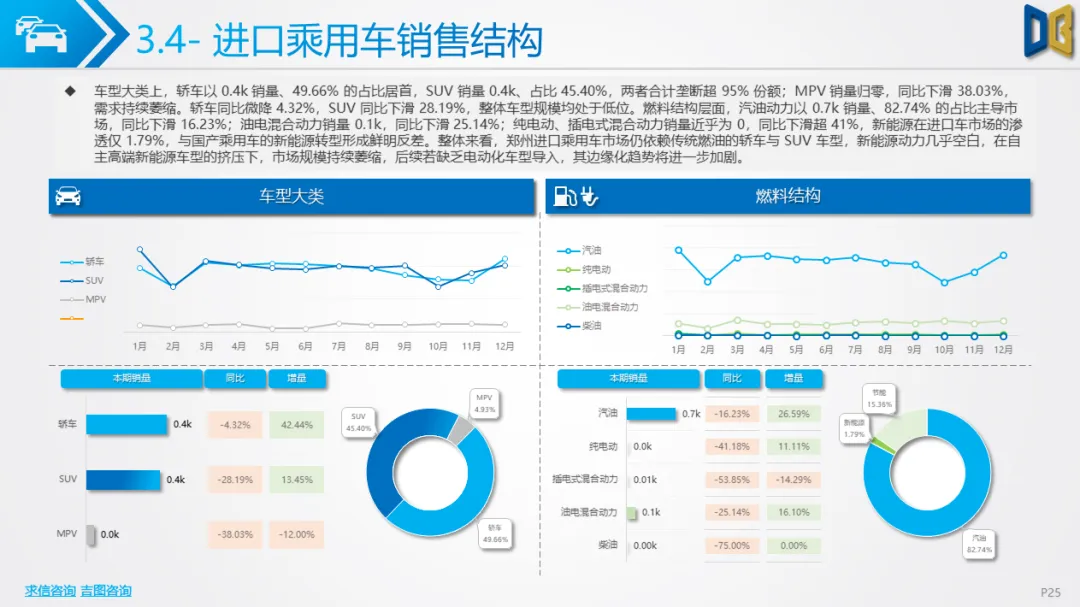

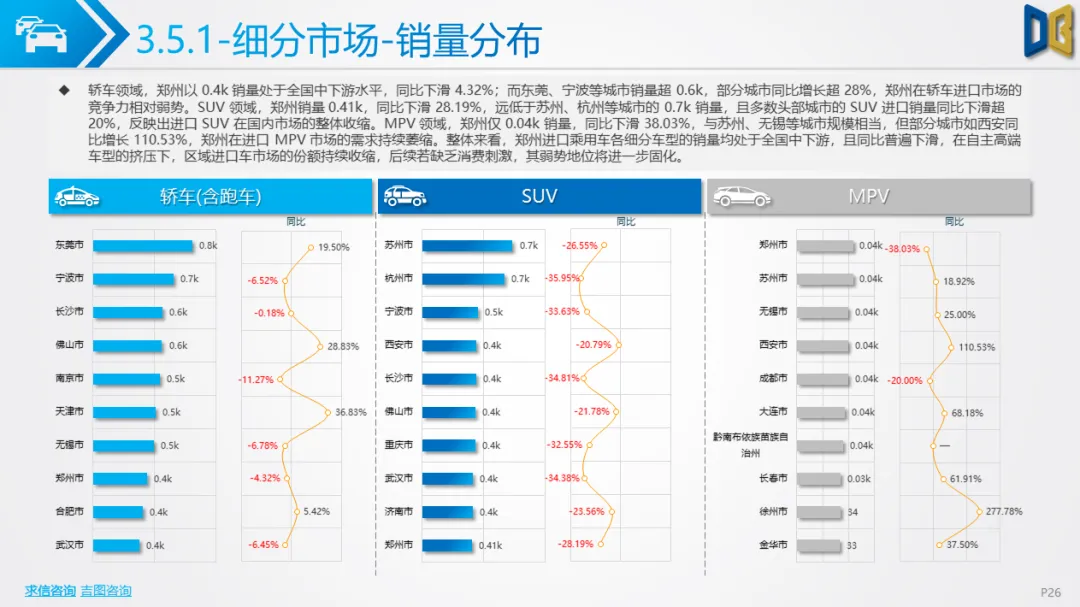

郑州市进口乘用车市场与国产市场形成鲜明反差,仍停留在 “传统燃油时代”,新能源渗透近乎空白,市场规模持续收缩。

1. 销量与结构:规模低迷,同比持续萎缩

12 月销量仅0.9k,环比虽增长24.23%(年末冲量),但同比下滑18.76%;全年累计销量9.6k,同比下滑20.81%,从 1 月起累计同比持续为负,市场规模始终处于低位。

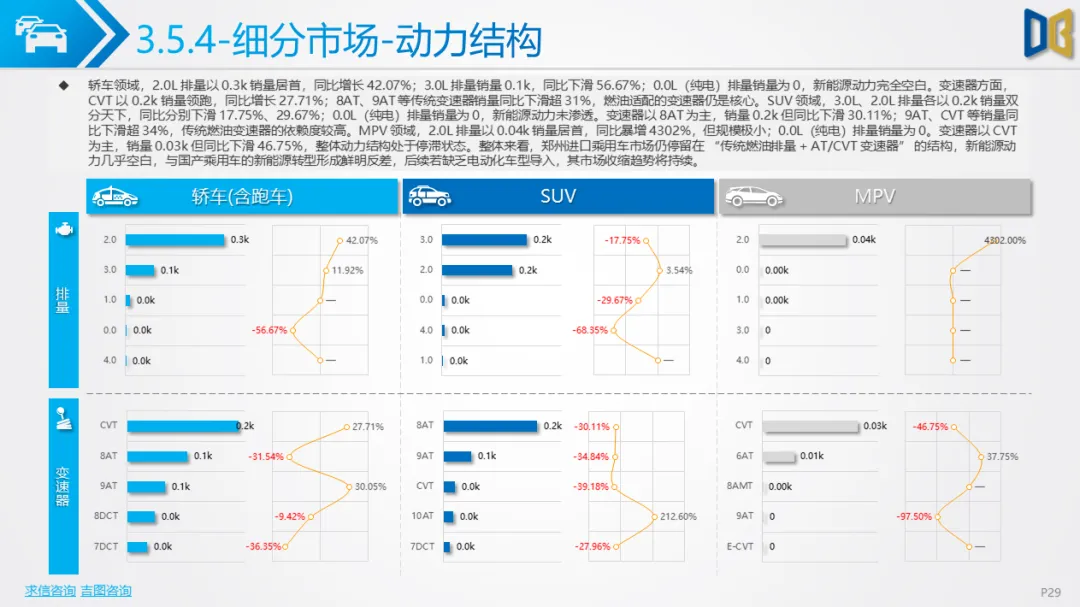

2. 动力与燃料:传统燃油绝对主导,新能源空白

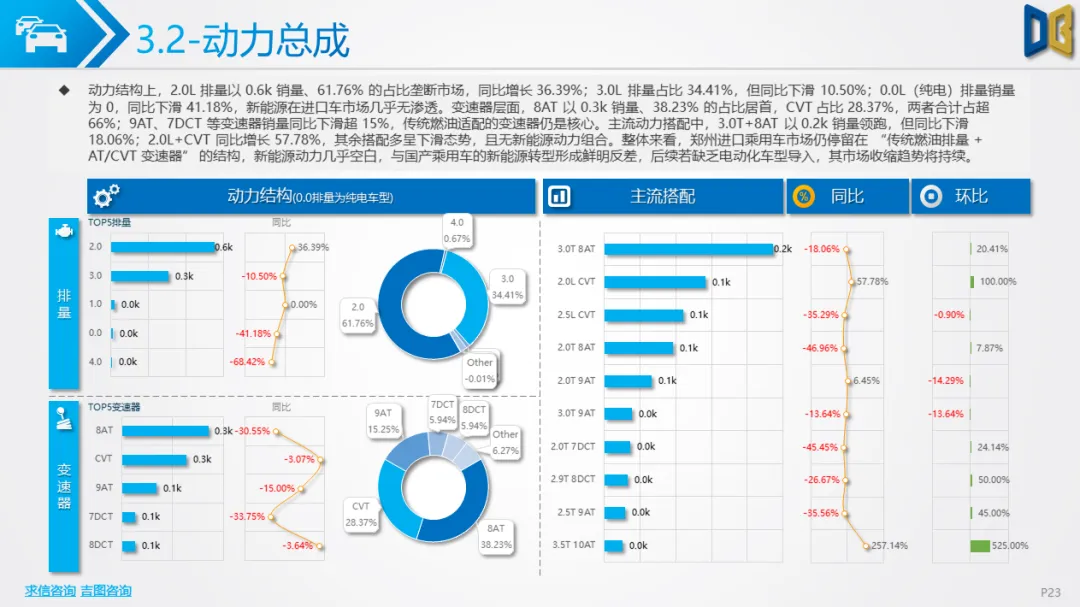

•动力结构:2.0L排量以0.6k销量、61.76%的占比垄断市场,3.0L排量占比34.41%,0.0L(纯电)排量销量为0,同比下滑41.18%。

•燃料结构:汽油动力占比超82%,纯电动、插电式混动销量近乎为0,新能源占比不足2%,与国产乘用车的新能源转型形成断崖式差距。

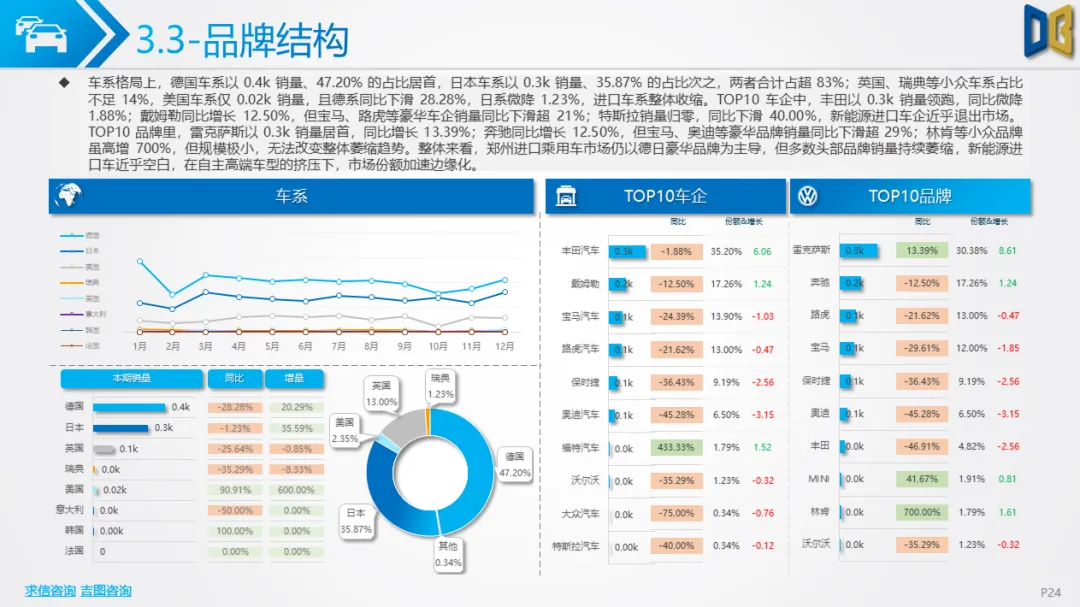

3. 品牌与车型:德日豪华主导,多数车型收缩

•品牌格局:德国、日本车系合计占比超83%,丰田、雷克萨斯以0.3k销量领跑,但多数豪华品牌(如宝马、路虎)销量同比下滑超21%,特斯拉等新能源进口品牌销量归零。

•车型结构:轿车、SUV以2.0L、3.0L燃油车型为主,MPV销量近乎为0,中高端C级车型占比超49%,但规模极小,市场依赖单一豪华车型支撑。

郑州市商用车市场已形成 “货车 +新能源” 的双核心结构,传统燃料加速被替代,市场规模稳步增长。

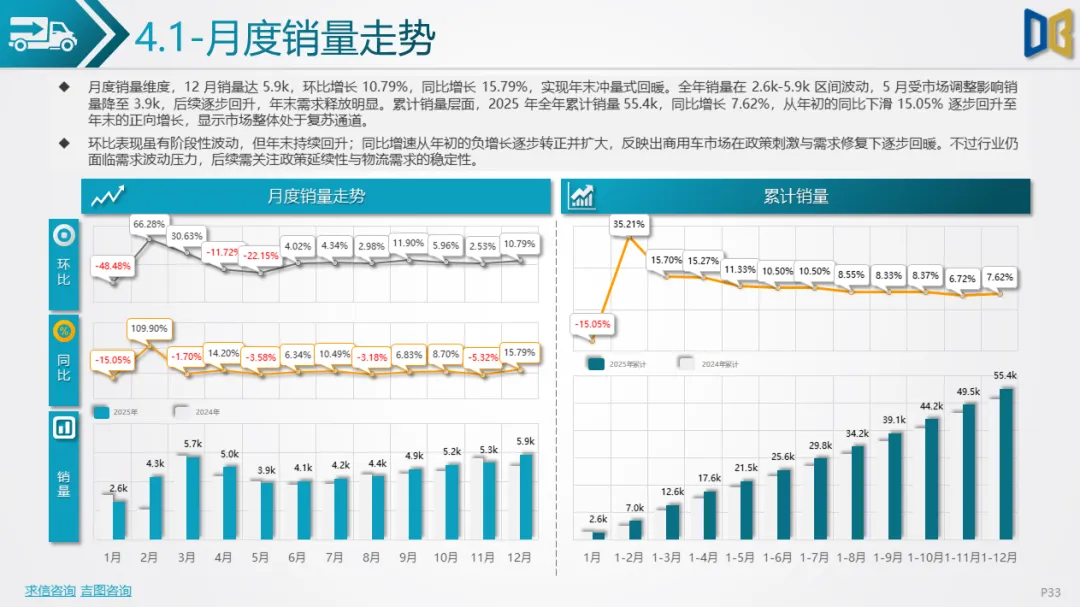

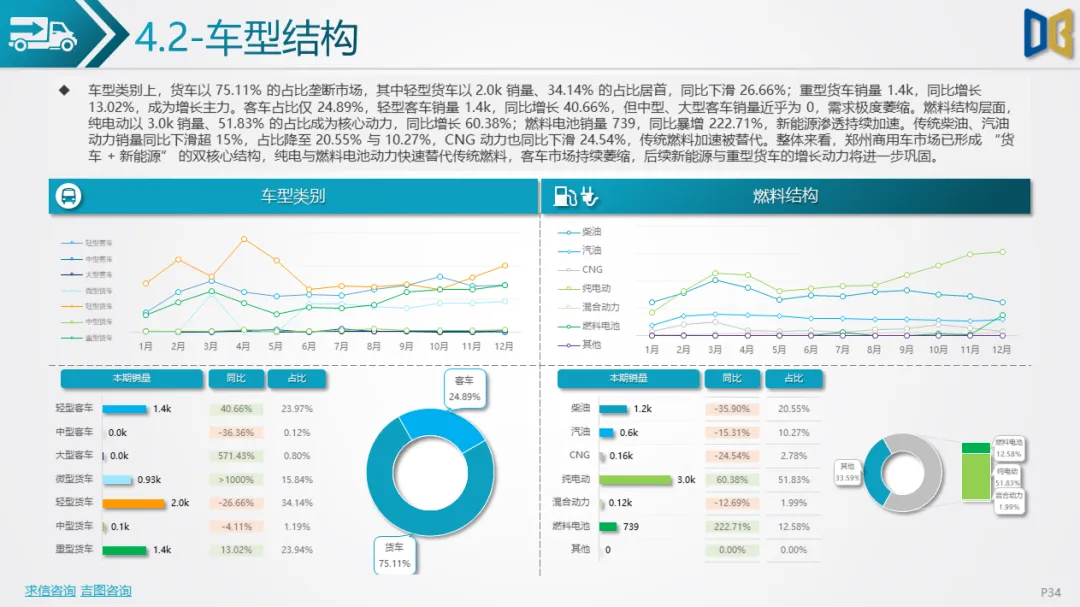

1. 销量与结构:货车主导,客车持续萎缩

12 月销量5.9k,同比增长15.79%;全年累计销量55.4k,同比增长7.62%。货车以75.11%的占比垄断市场,其中轻型货车(2.0k销量)、重型货车(1.4k销量)为核心;客车占比仅24.89%,中型、大型客车销量近乎为0,需求极度萎缩。

2. 新能源渗透:纯电与燃料电池快速替代传统燃料

•燃料结构:纯电动以3.0k销量、51.83%的占比成为核心动力,同比增长60.38%;燃料电池销量739,同比暴增222.71%。

•传统燃料:柴油、汽油动力销量同比下滑超15%,占比降至20.55%与10.27%,CNG动力同比下滑24.54%,传统燃料加速退出市场。

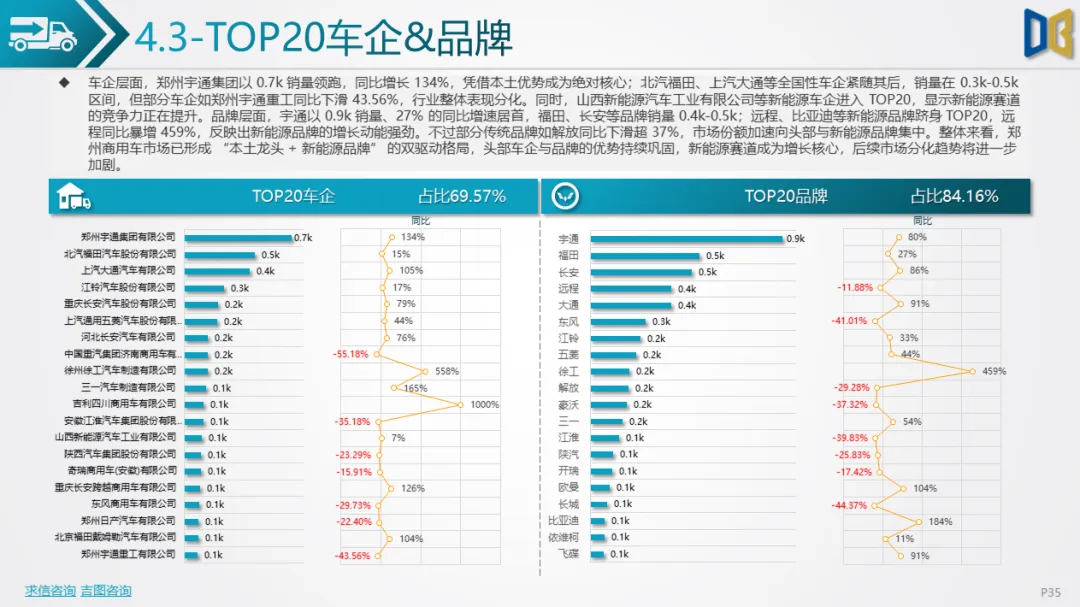

3. 车企与排量:本土龙头与新能源品牌崛起

•车企格局:郑州宇通集团以0.7k销量领跑,同比增长134%;远程、比亚迪等新能源品牌跻身TOP20,远程同比暴增459%,市场份额向头部与新能源品牌集中。

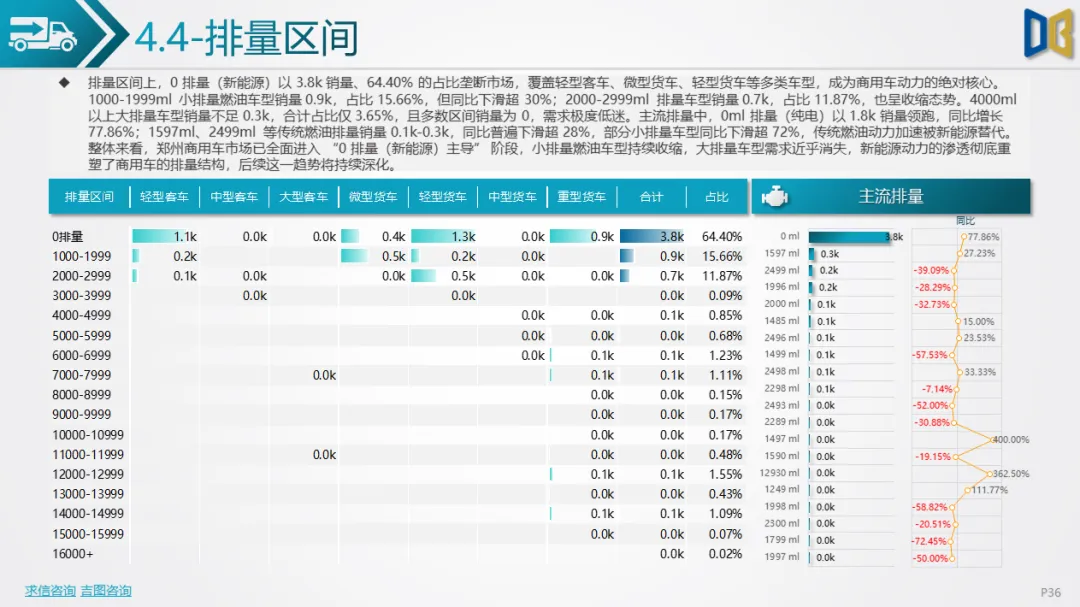

•排量结构:0 排量(新能源)以3.8k销量、64.40%的占比垄断市场,1000-1999ml小排量燃油车型占比15.66%,但同比下滑超30%,大排量车型需求近乎消失。

2025年12月的郑州汽车市场,已清晰展现出 **“国产乘用车全面新能源化、进口车边缘化、商用车新能源加速”** 的分化趋势:

1.国产乘用车:新能源渗透已进入 “全面替代” 阶段,中高端化与技术迭代(纯电、混动)成为核心增长动力,传统燃油车型将逐步退出市场。

2.进口乘用车:因缺乏新能源车型导入,传统燃油结构固化,市场份额将持续收缩,最终仅保留少数豪华燃油车型的niche市场。

3.商用车:新能源(纯电、燃料电池)已成为核心动力,货车主导格局巩固,客车市场持续萎缩,后续将向 “新能源货车 +高端专用车” 方向发展。

整体而言,郑州汽车市场的结构重塑已接近完成,新能源不仅是增长动力,更是市场的 “准入门槛”,未能完成电动化转型的品牌与车型,将加速被市场淘汰。

点赞

分享

在看