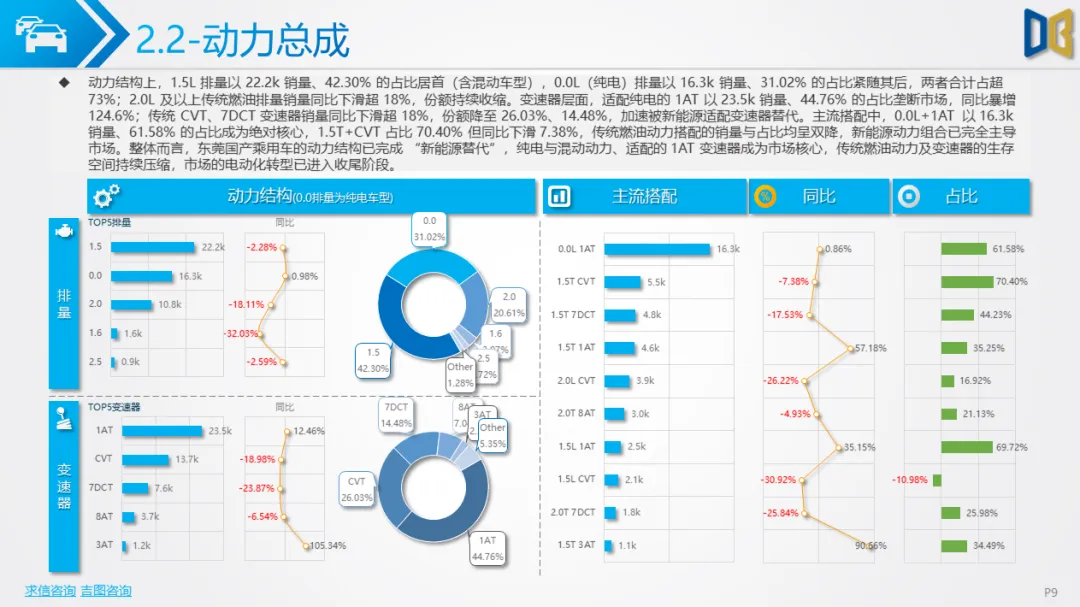

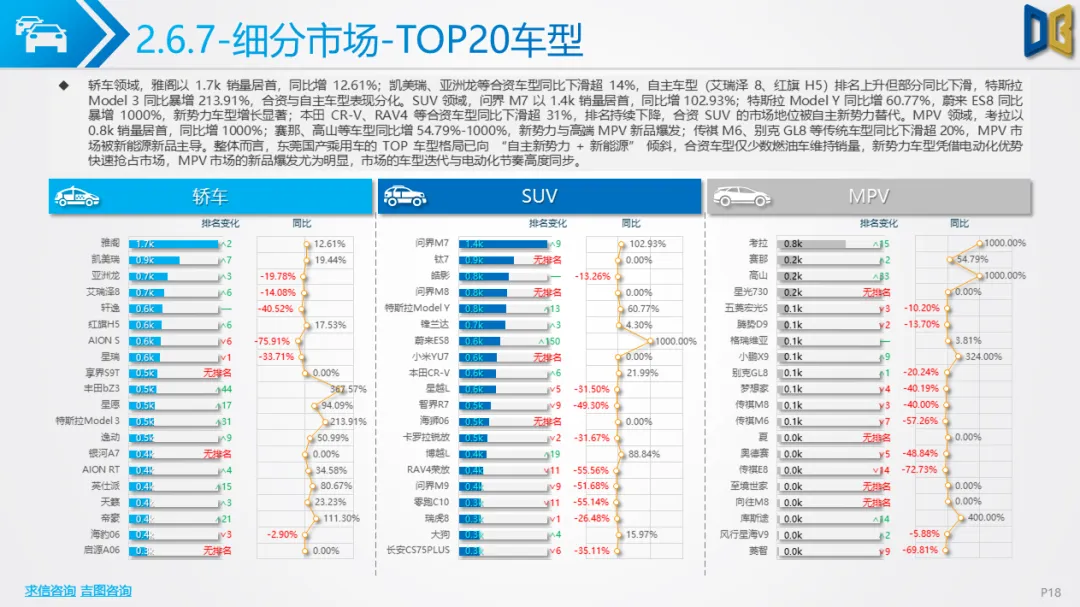

2025年12月,东莞国产乘用车市场已进入 **“新能源分层替代、中高端车型崛起”** 的成熟阶段,不同品类与级别呈现差异化的转型节奏。

1. 动力结构:纯电与混动双轮驱动,细分品类替代节奏分化

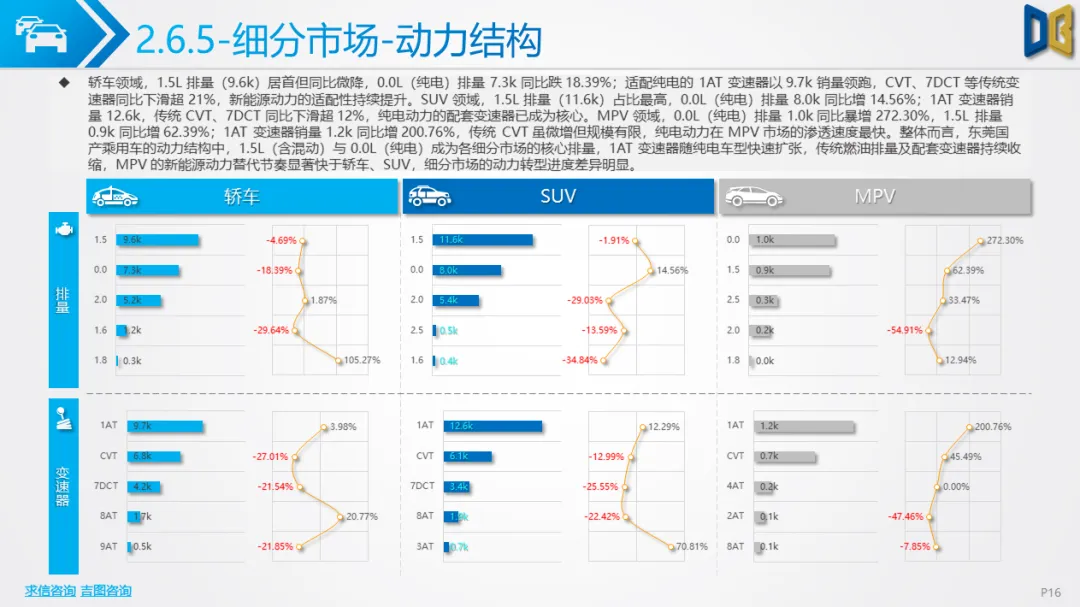

•新能源渗透呈现 “MPV>SUV>轿车” 的梯度:MPV领域新能源占比达69.65%,纯电车型销量同比暴增272.28%,成为电动化替代最快的品类;SUV新能源占比61.38%,插混车型同比增38.47%,是增长核心;轿车新能源占比48.15%,纯电车型虽规模领先但同比下滑18.39%,替代节奏相对平缓。

•传统燃油动力加速收缩:汽油车型在各细分市场同比均呈双位数下滑,其中轿车汽油销量同比跌23.64%,SUV汽油销量同比跌29.19%,燃油车的市场份额已被新能源车型全面挤压。

2. 车型结构:中高端主导,低端车型加速退出

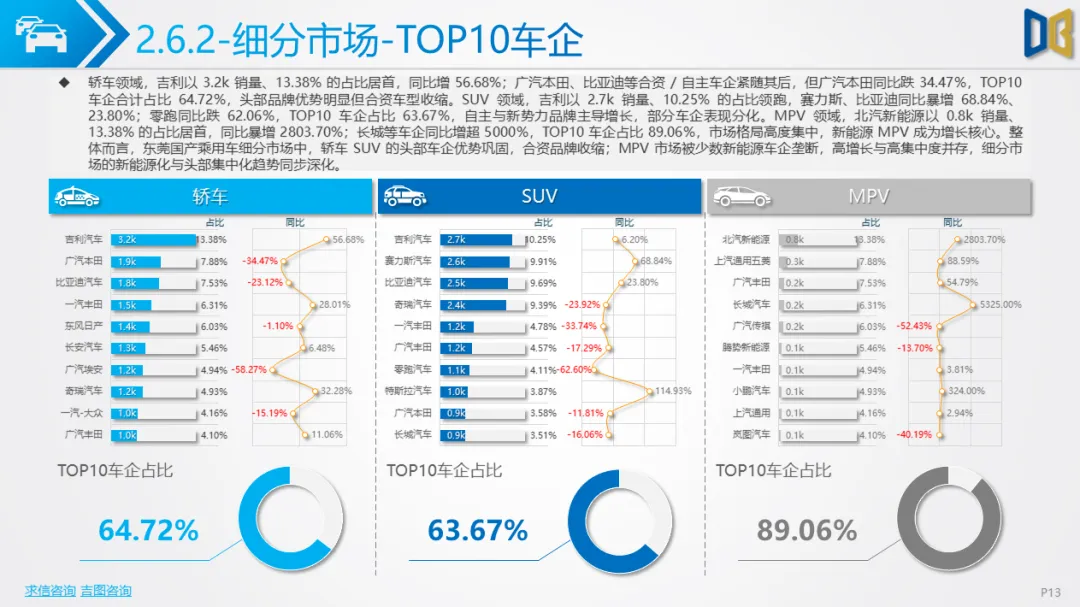

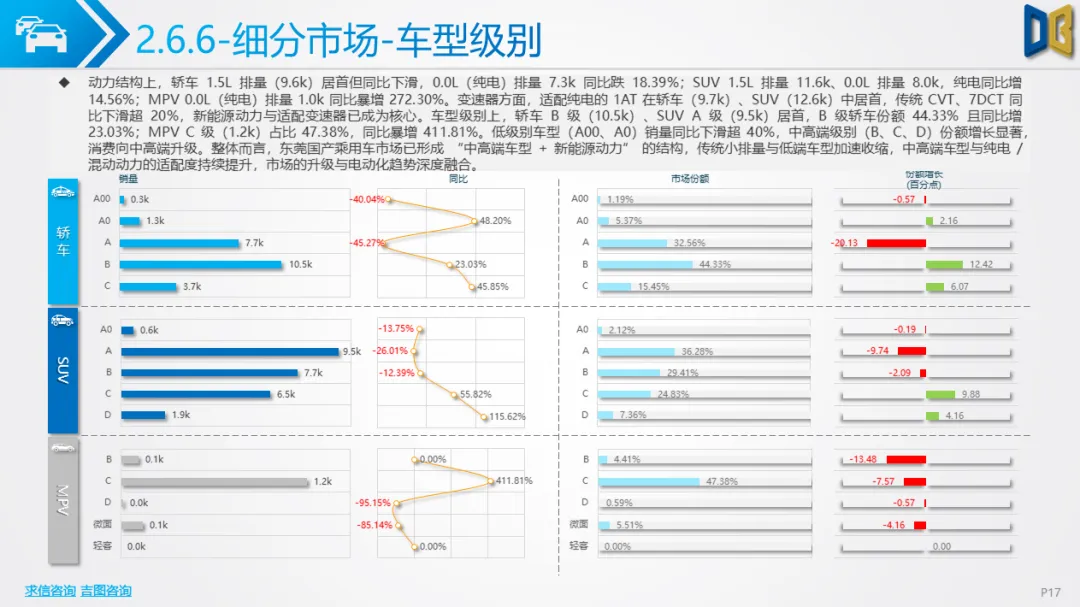

•中高端级别成核心市场:轿车B级(10.5k销量)、SUV A 级(9.5k销量)、MPV C 级(1.2k销量)分别占据各自品类44.33%、36.28%、47.38%的份额,且同比均呈正增长,反映出消费升级的明确趋势。

•低端车型持续萎缩:轿车A00级、SUV A0 级销量同比下滑超40%,交叉型乘用车月度销量仅157,较峰值缩水超60%,低端市场已被中高端新能源车型逐步替代。

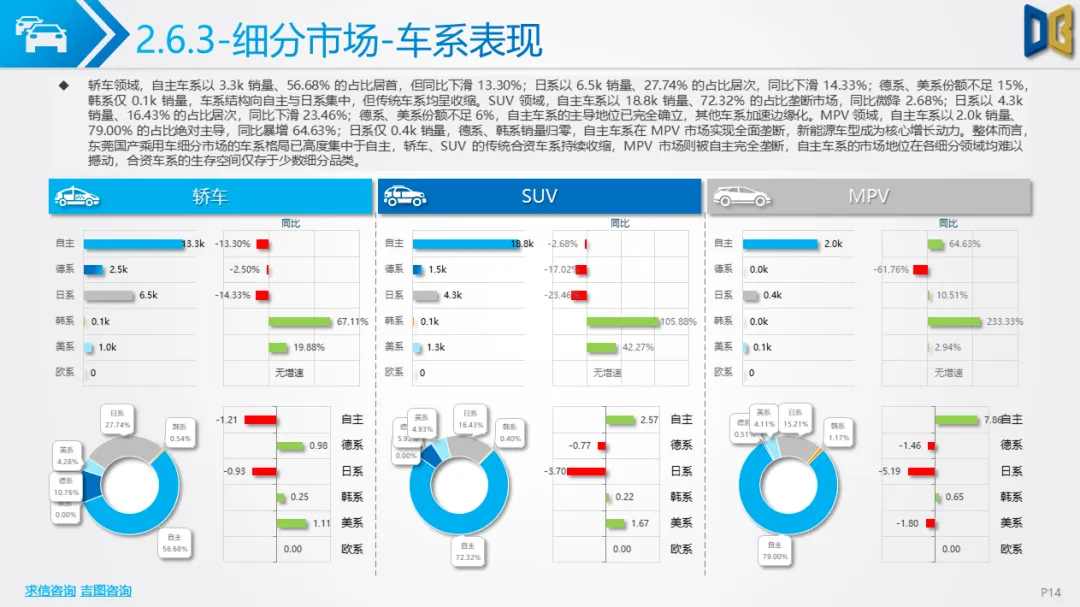

3. 品牌与车型:自主新势力领跑,合资车型收缩

•自主新势力成增长主力:问界M7(SUV)、考拉(MPV)等新势力车型销量居前,同比增幅超100%;特斯拉Model 3、Model Y 虽维持一定规模,但同比增速已落后于自主新势力。

•合资车型份额下滑:本田CR-V、RAV4等合资SUV销量同比下滑超31%,雅阁、凯美瑞等合资轿车仅能维持基本销量,合资品牌的市场地位被自主新势力持续替代。

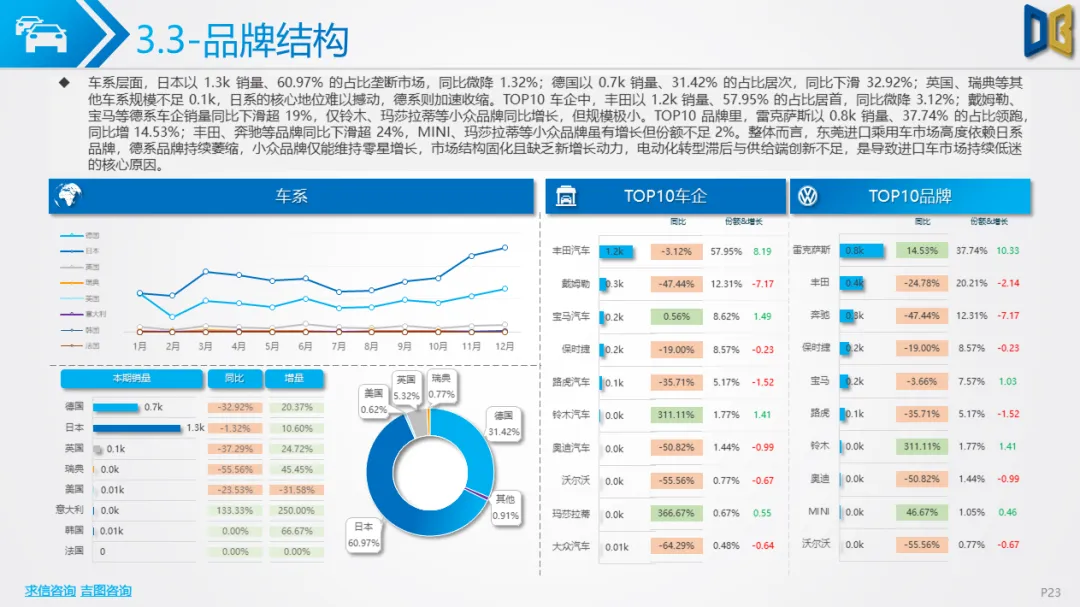

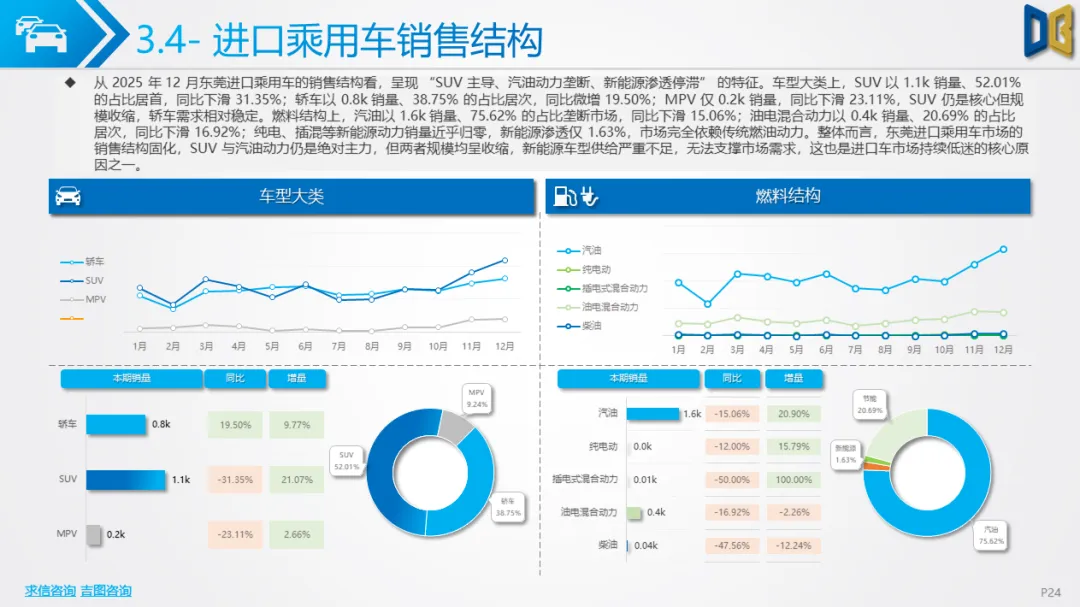

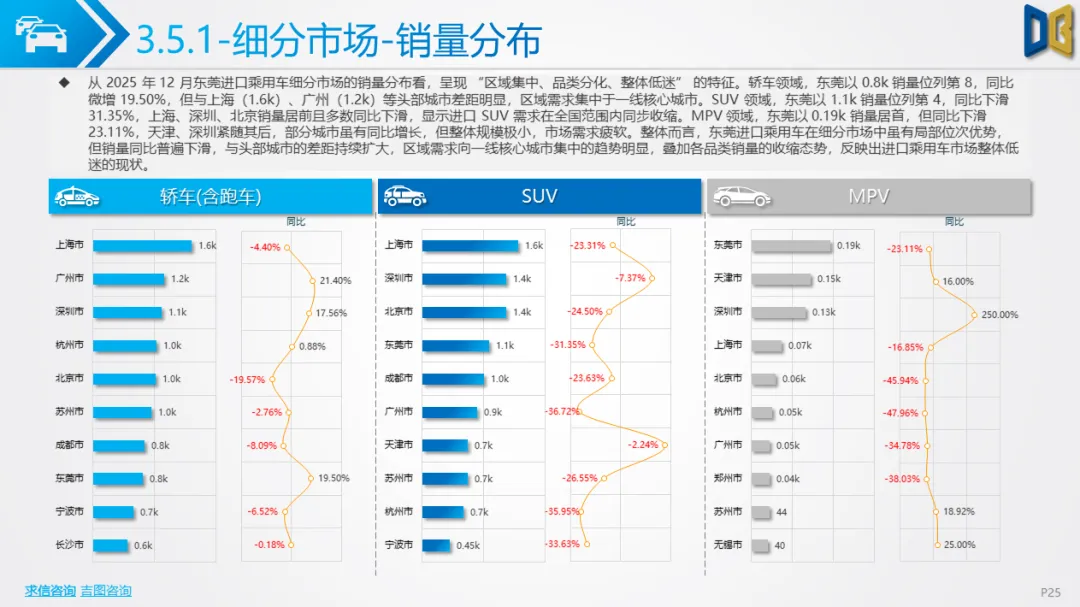

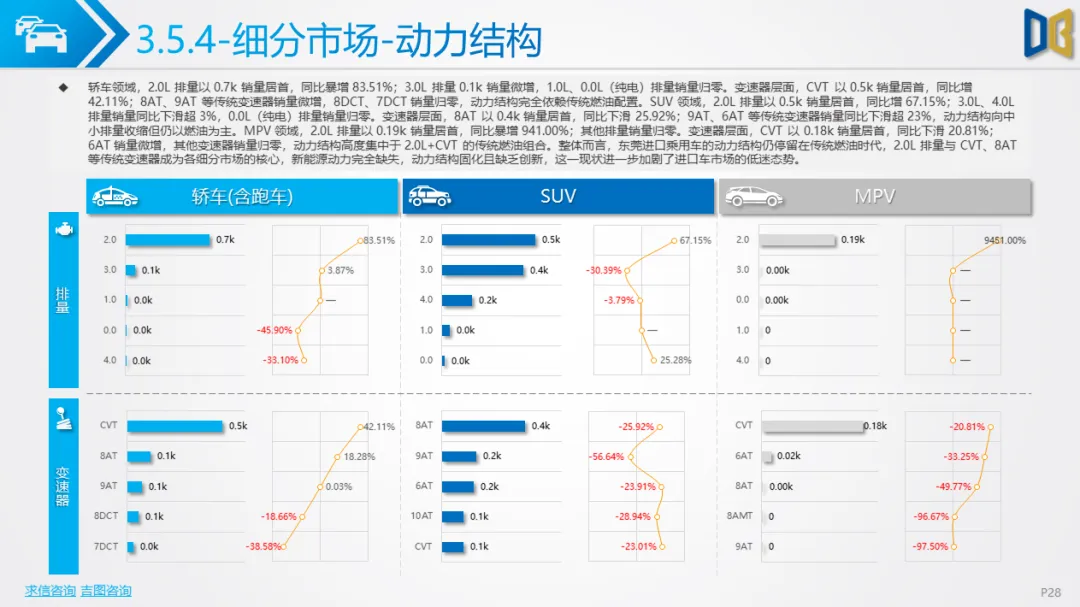

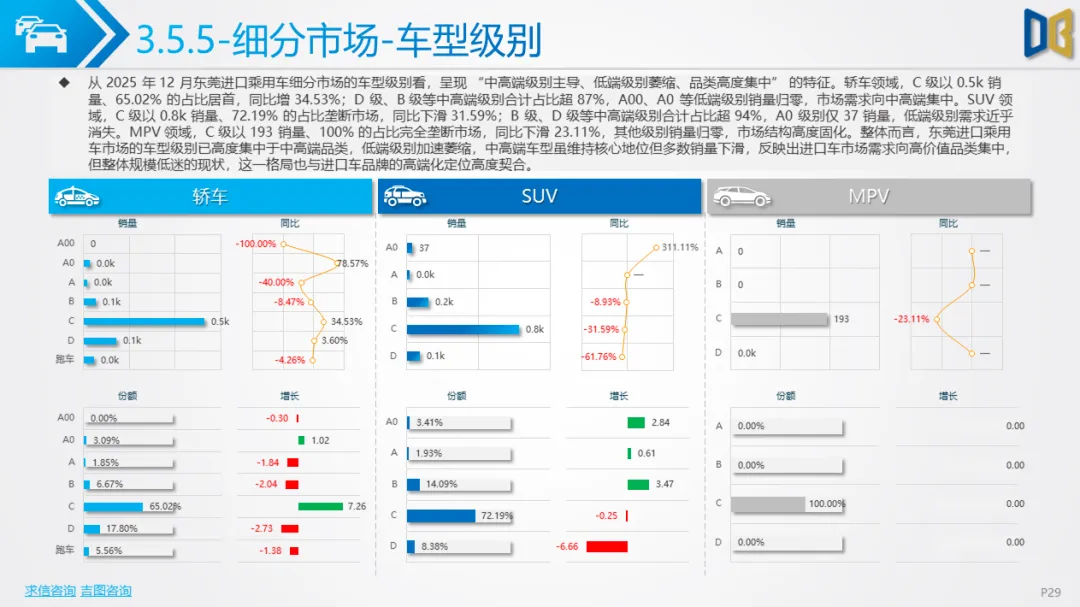

2025年12月,东莞进口乘用车市场呈现 **“结构固化、规模收缩、电动化滞后”** 的颓势,与国产乘用车形成鲜明反差。

1. 市场规模:全年负增长,年末冲量难改颓势

•月度销量仅2.1k,同比下滑16.81%;全年累计销量16.4k,同比从年初的- 32.96% 收窄至- 11.78%,但始终处于负增长区间。

•年末虽实现环比14.60%的增长,但主要依赖传统燃油车型的冲量,无法扭转市场持续萎缩的趋势。

2. 结构特征:日系主导、燃油固化、电动化缺失

•品牌高度集中:日系品牌占比60.97%,丰田以1.2k销量占据57.95%的份额,雷克萨斯以0.8k销量领跑品牌榜,德系品牌占比仅31.42%且同比下滑32.92%。

•动力结构停滞:汽油车型占比75.62%,纯电车型销量近乎归零,新能源渗透仅1.63%,与国产乘用车78.12%的纯电占比形成天壤之别。

•车型级别固化:中高端车型(轿车C级、SUV C 级)合计占比超80%,但多数车型销量不足0.1k,市场缺乏有竞争力的新品。

3. 核心困境:电动化转型滞后,供给与需求脱节

进口车市场的低迷本质是 **“传统燃油供给与新能源需求的错配”**:一方面,进口品牌的新能源车型供给不足,纯电车型几乎空白;另一方面,东莞消费者对新能源车型的偏好已形成,进口车的传统燃油定位与市场需求严重脱节。

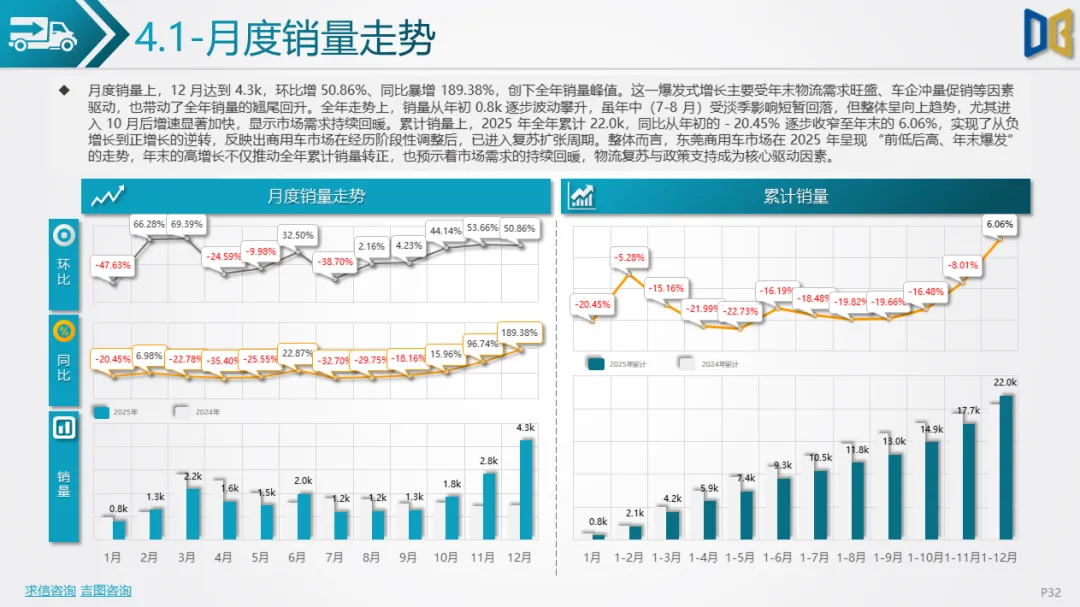

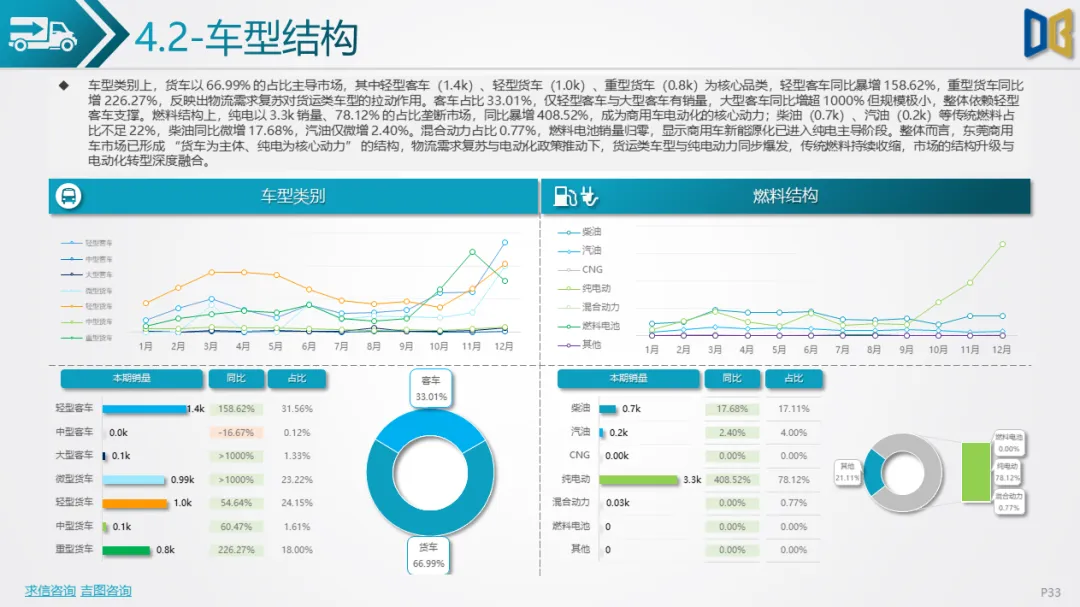

2025年12月,东莞商用车市场呈现 **“纯电主导、货车领跑、规模扩张”** 的繁荣态势,成为汽车市场的增长亮点。

1. 市场规模:年末爆发,全年实现正增长

•月度销量达4.3k,同比暴增189.38%,创全年峰值;全年累计销量22.0k,同比从年初的- 20.45% 收窄至6.06%,实现全年正增长。

•增长动力主要来自物流需求复苏与电动化政策的双重推动,货运类车型成为核心增长点。

2. 结构特征:纯电垄断、货车主导

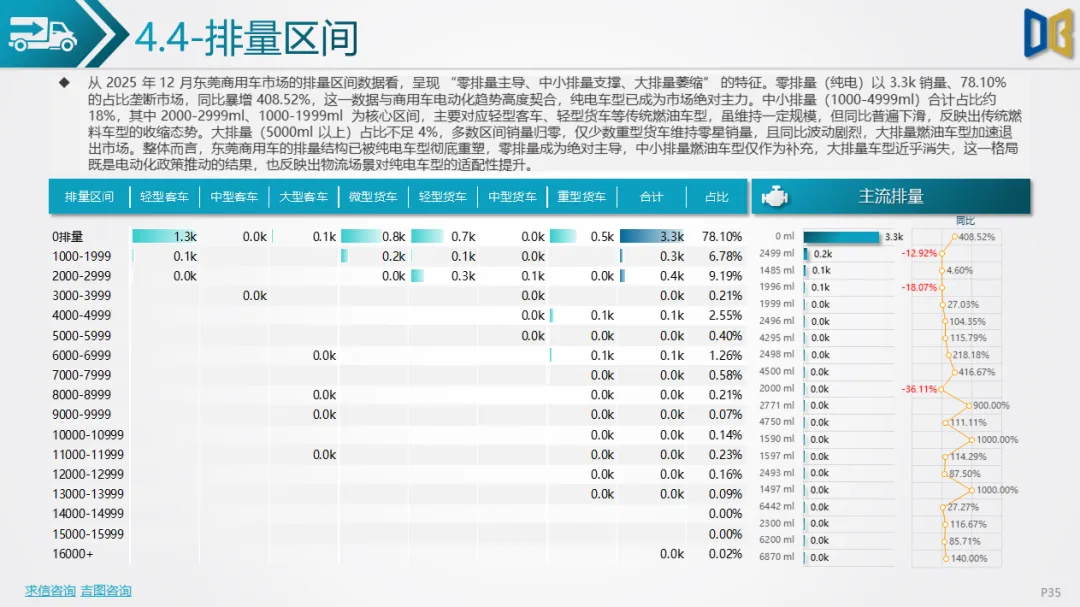

•燃料结构彻底重塑:纯电车型销量3.3k,占比78.12%,同比暴增408.52%;柴油车型占比17.11%,汽油车型仅占4.00%,传统燃料车型已沦为补充。

•车型类别高度集中:货车占比66.99%,其中轻型客车(1.4k)、轻型货车(1.0k)、重型货车(0.8k)为核心品类,同比增幅均超50%,反映出物流行业对商用车的旺盛需求。

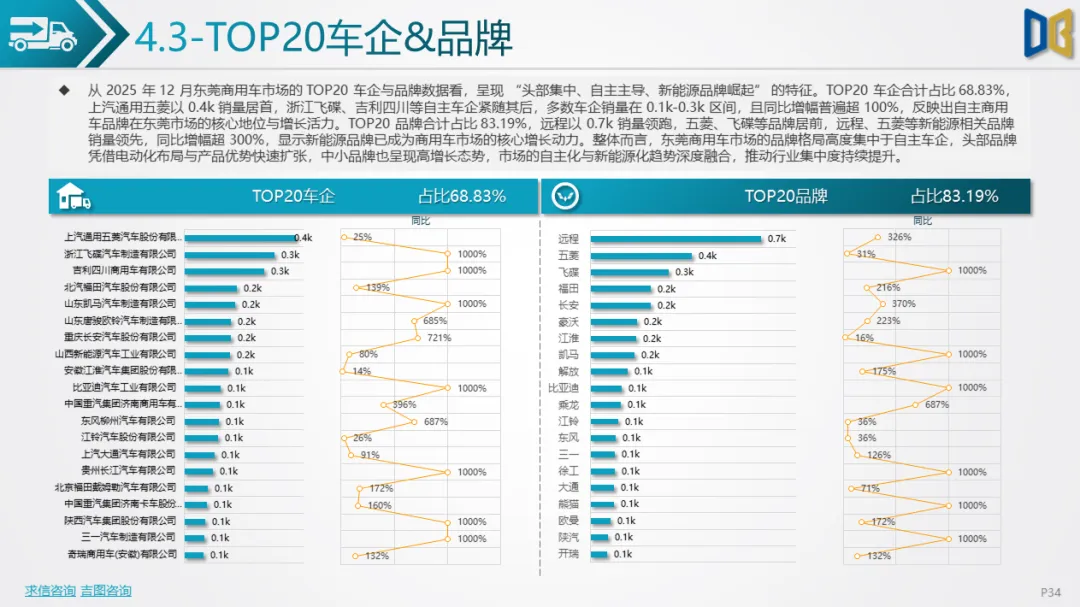

3. 品牌格局:自主主导,新能源品牌崛起

•TOP20车企合计占比68.83%,上汽通用五菱、浙江飞碟等自主车企领跑;TOP20品牌合计占比83.19%,远程(0.7k销量)、五菱(0.4k销量)等新能源品牌成为增长核心,同比增幅超300%。

2025年12月的东莞汽车市场,已形成 **“国产乘用车新能源化、商用车电动化、进口车边缘化”** 的三元格局,其背后是行业转型期的三大核心趋势:

1. 电动化已进入 “品类替代” 阶段

从轿车、SUV到MPV,从乘用车到商用车,电动化已从 “车型渗透” 进入 “品类替代” 阶段,不同品类的替代节奏虽有差异,但传统燃油车型的退出已成定局。

2. 消费升级与供给创新双向驱动

国产乘用车的中高端化、商用车的物流场景适配,均体现出 “消费升级” 与 “供给创新” 的双向作用:自主车企通过新能源技术实现产品力跃升,从而抢占中高端市场;商用车企业通过纯电车型适配物流场景,满足高效、低碳的运营需求。

3. 进口车市场的边缘化不可逆转

进口车市场因电动化转型滞后、供给与需求脱节,已逐步边缘化,其市场份额将持续被自主新能源车型挤压,仅能在少数高端燃油车型领域维持有限生存空间。

综上,2025年12月的东莞汽车市场,既是行业转型成果的集中体现,也预示着未来的发展方向:电动化将继续深化,自主车企将主导市场,进口车的传统优势将进一步弱化,而商用车的电动化与物流需求的结合,将成为新的增长引擎。

点赞

分享

在看