我们致力于为液化天然气(LNG)及能源市场广大从业者、投资者及行业观察者提供深度的行情分析和前沿行业趋势解读。特色在于深耕产业细节,力求为您提供主流报道之外更具针对性的市场观察与分析视角,成为您把握市场脉动的重要补充。

本期文章: 『调研』中国天然气市场2025年回顾及2026年展望

『研报』中国海油2060能源展望(2025年版)中文版1209

以下正文:

一、2025年中国天然气市场回顾

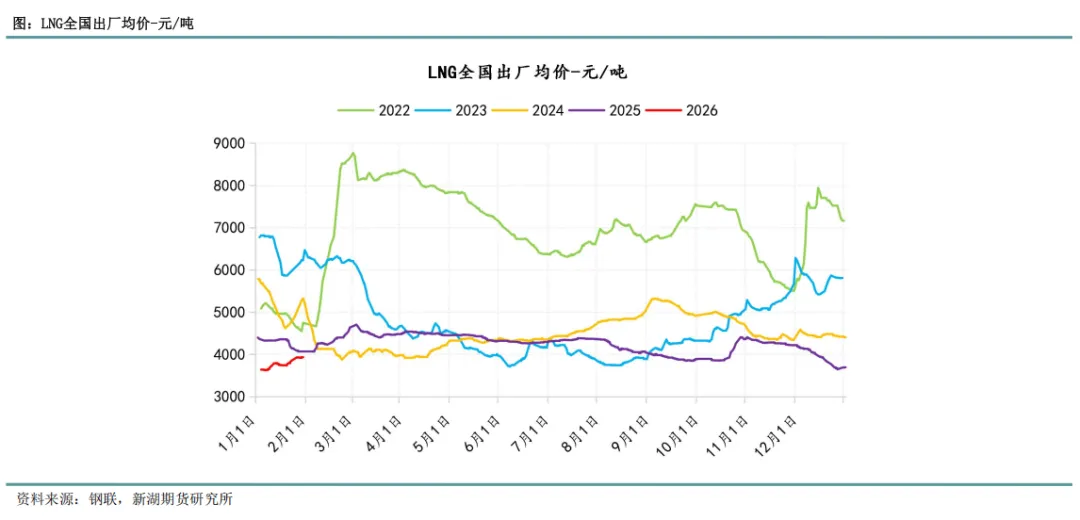

(一)2025年国产LNG出厂价格走势回顾:全年波动幅度显著收窄

2025年中国本土LNG市场全年呈现价格波动幅度显著收窄、整体走势疲软、供应宽松的特征,市场价格更多由需求端主导,旺季行情并不明显。2025年2月-4月,受进口现货成本阶段性上涨、海气供应减少影响,价格出现逆季节性小幅上涨;2025年7月-9月,为价格下跌的主要时期,国产LNG出厂价从8月初的4354元/吨持续下跌,9月主产地均价降至3854元/吨,同比下滑近11.5%;2025年10月-12月,传统旺季不旺,价格在4050元/吨上下窄幅震荡,供需宽松格局下难有上涨动力。与往年相比,2025年LNG市场“过山车”式行情不再,驱动因素从过去的供应端主导,转变为需求端影响力显著提升。这种窄幅震荡的行情是“供需宽松”与“需求疲弱”共同作用的结果。

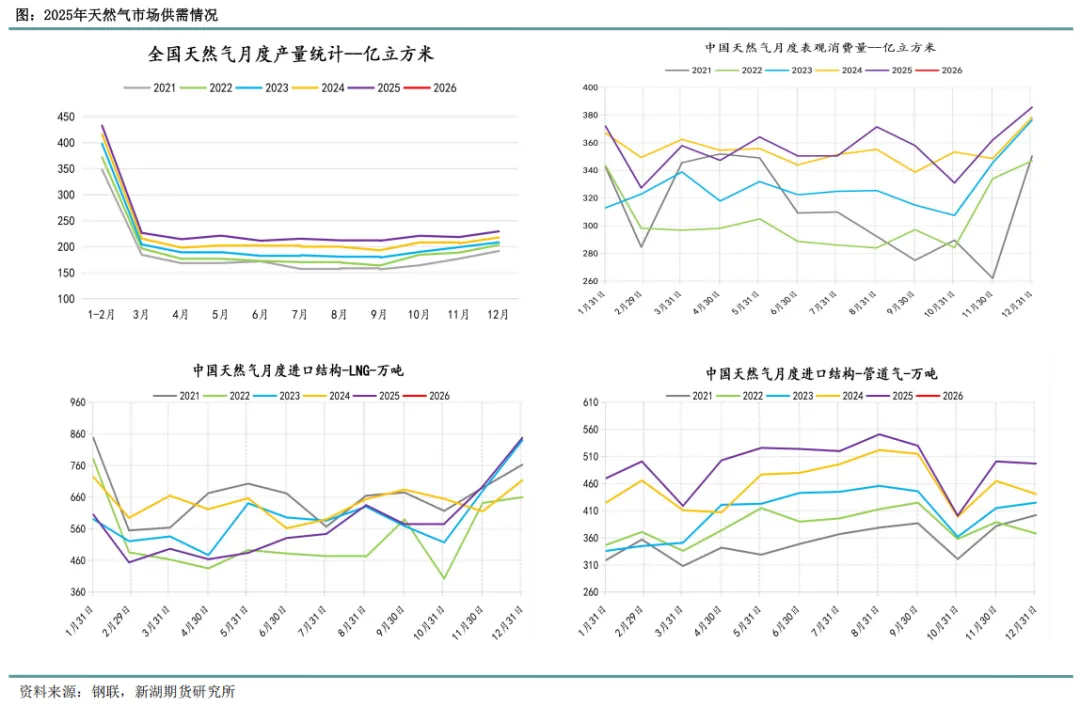

(二)2025年天然气市场供需情况回顾:国产气稳中有增,表观消费量前低后高

2025年1-12月,2025年规上工业天然气产量2619亿立方米,同比增长6.2%。总体来看,2025年国产天然气产量呈现“总量稳步增长、增速波动明显”的特征。年内增速在4‑5月和9月出现两次高峰,主要受季节性需求、新增产能释放及基数效应影响;而6月的增速回落则可能受天气等短期因素扰动。最终全年实现了6.2%的稳健增长,为国内天然气供应提供了有力支撑。

2025年1-12月,中国液化天然气进口量6843万吨,同比下降10.6%。年初低迷期(2025年1-3月):受春节工业需求疲软、温和冬季供暖需求不足以及欧洲高价吸引资源转向等因素影响,进口量处于低位。夏季温和恢复期(4-8月):进口量环比逐步上升,8月环比增幅达近17%,同比降幅收窄至近3%。这主要受季节性发电需求、工业产出稳健及长约资源到港支撑。秋季调整期(9-10月):进口量小幅回落,市场处于传统旺季前的观望状态。年末反弹期(11-12月):冬季保供需求推动采购大幅增加,11月进口量同比转正,环比增长超20%;12月预计继续攀升至848万吨,俄罗斯“北极2号”等项目资源到港(12月俄罗斯进口约160万吨)是重要推动力。总的来说,2025年中国LNG进口量在国产气增产、管道气替代及国际价格波动等多重因素影响下,多数时间同比下滑,但在冬季保供需求的推动下,于年末实现显著反弹。

2025年1-12月,PNG进口量累计为5943.00万吨,累计同比上升8.0%,主要得益于中俄东线天然气管道按合同增供并逐步达产,有效对冲了波动较大的LNG进口量的减少。与受国际现货价格和船期影响大幅波动的LNG不同,管道气进口主要通过长期协议执行,供应量月度波动较小,呈现逐月稳步攀升的态势。夏季因发电需求、冬季因保供需求,进口量会达到阶段高点。2025年管道气进口均价同比有所下降,相较于同期价格较高的LNG现货,其经济性优势明显,这也增强了其市场竞争力。

2025年1-12月,国内天然气表观消费量累计为4265.50亿方,累计同比上升0.1%。2025年的消费增长主要由年末驱动,全年呈现“弱V”反弹。特别是11月5.1%的高速增长,不仅扭转了累计同比的下降趋势,还为全年增速转正奠定了基础,这主要得益于冬季供暖需求的集中释放。全年0.1%的微弱增速,是继2024年(同比增长近8%后)增速的显著放缓。这表明在宏观经济转型、能源结构调整(新能源替代)以及工业领域提升能效的背景下,天然气消费已告别过去的高速增长阶段。这一微弱的消费增长与2025年国内天然气产量(增长6.2%)、管道气进口量(增长约8%)的稳定增长形成了鲜明对比。这进一步解释了为何2025年LNG进口需求疲软、市场价格持续低迷——根本原因在于整体市场处于“供过于求”的宽松格局。

二、2026年中国天然气市场展望

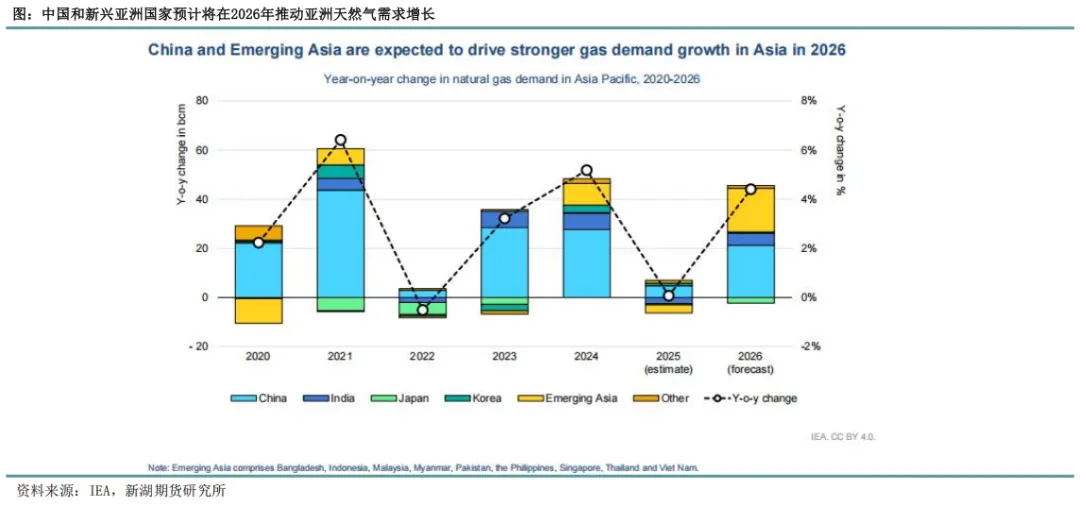

2026年全球LNG市场进入“扩张周期”,供需转向宽松,预计东北亚现货(JKM)均价将回落至9.5-11.5美元/百万英热单位。这将降低进口成本,加剧国内市场竞争。据IEA数据,2026年供应基本面的改善预计将推动全球天然气需求增长,其中中国和亚洲新兴市场将成为主要增长引擎。亚太地区天然气需求预计到2026年将增长4%,约占全球需求增长总量的一半。

根据中国石化经济技术研究院的预测,2025年我国天然气消费结构预计将呈现如下分布:城市燃气、工业燃料、发电及化工用气占比分别为34%、41%、17%与8%。且至2026年,各领域需求增长呈现差异化态势:城市燃气与工业燃料领域预计将保持中低单位数的温和增长,而发电用气则有望实现中高单位数的较快增长。从具体预测数据来看,2026年各终端部门的需求展望如下:城市燃气需求量预计约为1500亿立方米,同比增长3.4%;工业燃料需求量预计达到1828亿立方米,同比增长3.5%;发电用气需求增长动力主要来自于新增燃气机组的投产,预计全年需求量约820亿立方米,同比增幅显著,达9.3%。综上所述,在整体消费结构中占据主导地位的工业与城市燃气领域将继续稳步增长,而发电部门则将成为2026年天然气消费增长的关键驱动力。

2026年中国国产天然气市场的主基调是供应稳健增长,需求在低基数下温和复苏,但整体供过于求的可能性较大。市场价格将更多由低成本的进口LNG和国内边际生产成本决定,预计呈现“全年中枢下移,伴随季节性及事件驱动型反弹”的走势。国内需求需求回升力度是平衡市场的关键,其增长受气候(采暖季温度)、工业与发电用气的经济性(如LNG重卡替代柴油),以及宏观经济与政策(如“十五五”开局投资)等多重因素影响。后续对美LNG关税政策的后续变化、俄气进口(如北极2号项目)的进展,以及更广泛的地缘扰动,都可能扰动进口结构和成本。

以下无正文。

如需以下报告,欢迎加入知识星球【洞见LNG】社群!我们每日为您提供最新的一手市场调研与深度分析研报,助您把握行业动态。