国产高端处理器领军企业的机遇与挑战【芯片设计】

1. 公司概况与发展历程

1.1 公司基本信息

海光信息技术股份有限公司(股票代码:688041)成立于2014年10月24日,注册地位于天津华苑产业区,是国内唯一拥有完整、合法x86指令集授权的高端通用处理器设计企业,组织结构形式属于其他国有企业。

作为中国重要的CPU处理器芯片设计龙头企业,海光信息的主营业务是研发、设计和销售应用于服务器、工作站等计算、存储设备中的高端处理器,产品包括海光通用处理器(CPU)和海光协处理器(DCU)。

海光信息的发展历程体现了中国高端处理器产业从无到有的突破。公司前身为天津海光先进技术投资有限公司,由天津海泰科技投资管理公司全资设立,成立之初的核心目标就是为了解决在高性能计算和服务器领域国产高端处理器从无到有的问题。经过十年发展,海光信息已成为“信创”国家队中唯一覆盖CPU+GPGPU(DCU)双赛道且已实现大规模商用化的核心平台。

PS延伸了解.

①CPU与GPGPU(DCU)

CPU(Central Processing Unit中央处理器)是计算机的“全能大脑”,负责通用控制和调度(好比“指挥家”)

GPGPU(General-Purpose computing on Graphics Processing Units通用计算图形处理器)是专用“计算加速器”,专攻大规模并行计算

海光DCU(Deep Computing Unit深算单元)就是海光公司设计生产的、符合中国技术路线的GPGPU,主要用于数据中心和超级计算机。

两者配合能大幅提升复杂任务(如AI训练)的处理效率。

②X86

名称起源于早期Intel的处理器型号(如8086、80286),这些型号都以“86”结尾,后来就成了这类CPU的代称;是大多数电脑CPU(中央处理器)能直接理解的“母语指令集”,我们用的Windows系统、绝大多数软件,都是按照x86的规则编写的。

③信创

“信息技术应用创新产业市场” 的简称。是在中国特定背景下形成的战略性市场。为了保障国家信息安全,在核心信息技术领域(如芯片、操作系统、数据库等),用自主研发的产品和技术,逐步替代国外(特别是美国)产品和技术,从而建立起一套自主可控、安全可靠的国内信息技术体系。这个过程所带动的全部需求,就构成了“信创市场”。

1.2 关键发展节点

海光信息的发展历程可以划分为四个重要阶段,每个阶段都标志着公司在技术突破和市场拓展方面的重要进展。

技术引进与基础建设期(2014-2018年):2014年10月24日,海光信息在天津成立,初期主要专注于高新技术产业投资。2015年7月3日,投资人变更为天津滨海高新区资产管理有限公司。2016年成为公司发展的关键转折点,海光信息与美国AMD公司达成战略合作,通过成立合资子公司海光微电子、海光集成,获得AMD第一代Zen架构的x86指令集永久授权,为此支付了相应授权费。这一合作使海光信息获得了当时先进的x86架构技术,为后续产品研发奠定了坚实基础。

产品研发与市场突破期(2018-2021年):基于AMD的技术授权,海光信息快速推进产品研发。2018年第二季度,公司推出首款国产x86服务器CPU“海光一号”,填补了国内相关领域空白。2020年,海光二号成功推出,在初代产品基础上完成性能优化与功能升级,同年海光有限整体变更为股份公司,第一大股东为中科曙光。2021年1月,海光信息与中信证券签署IPO辅导协议,拟在科创板上市。

上市发展与技术迭代期(2022-2024年):2022年是海光信息发展的重要里程碑。6月7日,公司发布新一代高端通用处理器“海光三号”,该产品延续了x86-64位核心架构,最高规格具备32核心64线程,整体实测性能提升显著。8月11日,海光信息在上海证券交易所科创板正式挂牌上市,成为当年半导体领域最大IPO。上市后,公司继续推进产品迭代,2023年发布海光四号,首次采用自研CPU微架构。

自主创新与生态构建期(2025年至今):进入2025年,海光信息的发展进入新阶段。公司在5月筹划通过换股方式吸收合并中科曙光,但在12月9日宣布终止该重大资产重组。尽管重组终止,但公司继续以高端芯片产品为核心,联合产业链上下游企业推进海光生态下软硬件优化协同技术研发。2025年,公司DCU产品深算三号实现量产,算力大幅突破,性能对标行业主流产品。

1.3 融资历程与上市进程

海光信息的融资历程体现了资本市场对国产高端处理器产业的认可和支持。公司成立后不久,获得中科曙光、国科控股等参投的天使轮融资。2018年启动A轮融资,获得多家机构支持,融资金额近23亿元人民币。

从2019年开始,随着中国半导体投资的爆发,海光信息顺利完成了B轮和C轮融资。

2022年8月,海光信息成功登陆科创板,IPO发行3亿股,每股发行价36.00元,募集资金108亿元,缔造了当年半导体领域最大IPO。上市后,公司继续通过资本市场融资支持业务发展,包括定增70亿元用于高端芯片研发,以及发行债券30亿元补充现金流。

1.4 重大技术突破与战略转型

海光信息在技术发展方面经历了从技术引进到自主创新的重要转型。

2016-2017年,公司通过与AMD成立合资公司的方式获得x86处理器设计核心技术授权,这是公司发展史上的关键战略决策。合资公司包括成都海光微电子技术有限公司和成都海光集成电路设计有限公司,通过这种模式实现了技术落地与本土化的无缝衔接。

然而,2019年6月,海光信息被列入美国《出口管制条例》“实体清单”,AMD停止了相关技术服务,这一外部压力反而倒逼公司加速自主创新步伐。在此后的发展中,海光信息展现出强大的技术迭代能力,基于AMD Zen1架构不断进行自主优化,开发出具有自主知识产权的C86架构。

产品技术突破方面,海光信息坚持“销售一代、验证一代、研发一代”的策略,持续推进产品迭代升级。

CPU产品从海光一号发展到海光五号(研发中),制程工艺从14nm提升到计划中的5/4nm,核心数持续增加。

DCU产品同样进展迅速,深算一号实现商业化应用,深算二号性能大幅提升,深算三号于2025年量产,算力实现重大突破。

2. 公司业务板块分析

2.1 主营业务架构

海光信息的核心业务为服务器/工作站用高端处理器的研发、设计与销售,主打“CPU+DCU”双引擎产品矩阵,是国内少数同时掌握通用计算(CPU)与异构计算(DCU)核心技术的企业。公司产品全面覆盖政务、金融、电信、云计算、AI训练等核心场景,形成了完整的高端处理器产品体系。

从收入结构来看,海光信息的高端处理器销售业务占绝对主导地位。

2024年,高端处理器产品占总营业收入的99.70%,其中CPU业务占比约70%,DCU业务占比约25%。

2025年上半年,高端处理器产品的营收占比超过99%,DCU业务占比已突破30%。这一结构变化反映出公司在AI算力需求爆发背景下,DCU业务正成为重要的增长引擎。

公司的销售模式以直销为主、经销为辅。2024年,直销业务收入同比增长显著,占比超八成;经销业务收入同比大幅增长,占比约一成半。经销业务的快速增长显示出公司渠道下沉战略的成效,市场覆盖面正在不断扩大。

2.2 CPU产品线分析

海光CPU产品线按照性能和应用场景分为三个系列,形成了覆盖高中低端市场的完整产品布局。

海光7000系列(旗舰级高性能处理器):面向数据中心、高性能计算(HPC)等高端场景,提供强大的并行计算能力。该系列产品集成16-32核心,支持128路PCIe通道、8个DDR4内存通道,单颗CPU最大支持2TB内存容量。代表型号包括海光7285(32核64线程)、海光7280(24核48线程)等,主要应用于对计算能力、扩展能力、吞吐量有高要求的领域,包括云计算、大数据、数据库、分布式存储、人工智能等。

海光5000系列(主流中端处理器):面向行业客户的主流应用,集成8-16核心,支持64路PCIe通道,4个DDR4内存通道,单颗CPU最大支持1TB内存容量。该系列适用于云计算、边缘计算、分布式存储等应用场景,能够满足互联网、金融、电信、交通、能源等多行业和企业的运算需求。

海光3000系列(高性价比处理器):面向多场景的入门级应用,集成4-8核心,支持32路PCIe通道,2个DDR4内存通道,最高加速频率达到3.2GHz。主要应用于入门级服务器、工作站、工业控制等市场,为中小企业客户和专业人员提供高效解决方案。

从技术演进来看,海光CPU经历了五代产品迭代。

海光一号采用14nm工艺,性能达到同期行业主流入门水平;

海光二号采用12-14nm工艺,主频提升至3.0GHz,开始支持PCIe 4.0;

海光三号首次采用台积电7nm工艺,性能较上代提升显著;

海光四号首次采用自研C86架构,性能较上代大幅提升;

海光五号(计划量产)采用5/4nm工艺,将支持更多核心线程,IPC性能进一步提升,对标行业高端产品。

PS.“海光一号、二号、三号”是海光处理器的“代际”编号,代表技术迭代;而“海光3000/5000/7000系列”是同一代产品内部的“性能等级”划分,类似同一代车型的不同配置。

2.3 DCU产品线分析

海光DCU是公司面向人工智能和高性能计算领域的重要产品线,采用GPGPU(通用图形处理器)架构,能够较好地适配国际主流商业计算软件和人工智能软件。

海光DCU产品线同样按照代际进行升级迭代,每代际产品细分为8000系列的各个型号。

DCU产品具有三大技术优势:强大的计算能力、高速并行数据处理能力和良好的软件生态环境。产品具备全精度支撑能力,包括双精度、单精度、半精度、整型等,能够充分挖掘应用的并行性,发挥其大规模并行计算的能力。

深算一号(DCU 8000):2018年10月启动产品设计,2021年末实现商业化应用。采用7nm工艺,拥有4096个计算核心,单精度算力达到行业主流产品中上游水平,双精度性能表现良好,首次实现主流大模型适配。

深算二号(DCU 8200):2020年1月启动研发,2023年第三季度正式发布。采用7nm+工艺,FP16算力表现优异,功耗控制良好,支持512GB HBM2e高带宽内存。深算二号在大数据处理、人工智能、商业计算等领域实现了商业化应用,是国内少数支持全精度浮点数据计算的加速卡。

深算三号(DCU 8300):2022年启动研发,2025年已投入市场。采用7nm+工艺,目标算力大幅突破,支持HBM3 64GB内存,已送测头部互联网企业数据中心。该产品预计采用更先进制程工艺,集成第三代DTK软件栈,支持动态负载均衡与智能功耗调节。

深算四号:2025年推出,将采用更先进的制程工艺,性能对标行业顶级产品。

海光DCU的软件生态建设是其重要竞争优势。公司具备自主研发的DTK软件栈,是目前国内最为完备的生态之一,极大减少了应用迁移难度。产品采用“类CUDA”通用并行计算架构,能够较好地适配、适应国际主流商业计算软件和人工智能软件,与国内多家头部互联网厂商完成全面适配。

3. 行业地位与竞争格局

3.1 国产芯片行业地位

海光信息在国产芯片行业中占据重要地位,是中国高端处理器领域的核心企业。国产CPU厂商市场份额近年实现跨越式提升,其中海光信息位居前列,领先于其他国产厂商。

在服务器CPU市场,海光信息的优势更为明显,在国内市场占据较高份额,在金融、通信领域的市场份额表现突出,在头部企业的国产服务器招标中也占据重要比例。

在AI芯片市场,海光信息同样表现突出。海光DCU已在国产AI芯片市场占据较高份额,其深算二号DCU性能表现优异。2025年上半年,公司AI加速卡出货量占比领先,远超国内竞争对手,稳居国内市场首位。

从产业地位来看,海光信息在国产CPU厂商中处于第一梯队,与华为鲲鹏并列领先,营收规模持续扩大,市占率稳步提升。公司是国内唯一拥有完整、合法x86指令集授权的高端通用处理器设计企业。

3.2 与国际竞争对手对比

在全球高端处理器市场,Intel和AMD仍然占据主导地位,两家巨头合计控制全球绝大多数份额。海光信息与这些国际巨头相比,在技术实力、市场份额、生态建设等方面仍存在一定差距,但在特定领域已展现出追赶势头。

技术性能对比:在CPU领域,海光C86系列处理器在多核性能上已接近Intel同代产品水平,例如海光16核CPU在相关测试中多核定点性能与Intel同级别产品相当。但在单核性能上,海光仍落后于Intel,单核性能约为Intel同代产品的70%-80%。在能效比方面,7nm制程下,海光高端处理器性能功耗比表现良好,接近AMD同级别产品,但低于Intel同代产品。

产品定位差异:Intel和AMD的产品覆盖从桌面到数据中心的全场景,产品线极为丰富。海光信息目前主要专注于服务器和工作站市场,在桌面市场的布局相对有限。但在服务器CPU市场,海光产品已具备较强竞争力,特别是在信创和对安全性要求较高的行业应用中具有独特优势。

生态系统差距:x86指令集具有业界最好的产业生态支持,现有运行中以及开发中的绝大部分服务器、硬件设备、软件系统均基于或兼容x86指令集。海光CPU虽然兼容x86指令集,但在软件优化、驱动支持、开发工具等方面与Intel、AMD仍有差距。不过,海光通过自主创新的C86架构和安全特性,正在构建差异化的竞争优势。

市场份额对比:在全球服务器CPU市场,海光信息的份额仍然较小。预计未来几年,海光信息的全球份额有望提升,但这主要来自于中国市场的增长。在国内市场,海光信息凭借本土化优势和政策支持,市场份额正在快速提升。

3.3 与国内竞争对手分析

国内CPU市场竞争格局呈现多元化特征,主要厂商包括海光信息、华为海思(鲲鹏)、龙芯中科、飞腾信息、兆芯、申威等,各家企业对比简表如下。

公司名称 | 核心指令集/技术路线 | 典型产品系列/型号 | 主要目标市场与应用场景 | 关键优势 / 市场表现 | 主要挑战 / 备注 |

海光信息 | x86架构 (基于AMD授权,已建立自主C86体系) | CPU:海光三号/四号/五号;DCU:深算系列 | 服务器/工作站 高端计算 金融、电信等关键行业信创市场 | 1. 生态成熟:兼容x86,客户迁移成本低。 2. 性能领先:在多项指标上被认为国内性能最优。 3. 双轮驱动:“CPU+DCU”产品线,DCU采用“类CUDA”生态,适配主流AI框架。 4. 市场地位:与华为鲲鹏同处信创市场第一竞争梯队。 | 1. 授权限制:无法获取AMD最新架构授权,需完全自主迭代。 2. 供应链风险:先进制程代工可能受限。 |

华为海思 (鲲鹏) | ARM架构 (自研“泰山”核心) | 鲲鹏920/930(鲲鹏930未量产)、昇腾AI芯片 | 服务器 云计算 高性能计算(HPC) 政务云 信创市场 | 1. 全栈能力:拥有“鲲鹏(CPU)+昇腾(NPU)+鸿蒙OS+华为云”的软硬件闭环生态。 2. 市场渗透:在国产芯片服务器和信创市场占有率领先。 3. 技术储备:具备深厚的芯片设计能力。 | 1. 外部制约:先进制程代工受制裁影响较大。 2. 生态挑战:需与国内其他ARM厂商共建生态,协同难度高。 |

龙芯中科 | LoongArch (完全自主指令集) | 3A6000(桌面)、3C6000(服务器)、2K3000(终端) | 党政办公 工业控制 金融、能源等关键信息基础设施领域 | 1. 自主可控:从指令集到IP核完全自主,安全门槛最高。 2. 性能突破:3A6000桌面CPU性能接近国际主流水平;3C6000服务器CPU多核性能提升显著。 3. 生态拓展:正在打造独立于x86和ARM的第三套生态体系。 | 1. 生态建设:民用市场软件适配成本高,生态完善是长期过程。 2. 制程依赖:依赖国产制造工艺的持续进步。 |

飞腾信息 | ARM架构 (在ARMv8基础上增加自定义指令) | 腾云S系列(服务器,如S5000)、腾锐D系列(桌面) | 政务 金融 5G基站 云平台 行业终端 | 1. 市场体量:曾为国产CPU领域市场体量最大的企业之一。 2. 政务根基:在党政信创市场占比较高,订单稳定。 3. 性能表现:腾云S5000系列服务器CPU性能曾接近鲲鹏920。 | 1. 供应链风险:芯片代工依赖境外,存在潜在风险。 2. 生态支撑:缺乏像华为那样的全平台生态支撑,商业市场拓展面临挑战。 |

兆芯 | x86架构 (通过VIA授权,构建ZX86体系) | 开先KX系列(桌面/嵌入式)、开胜KH系列(服务器) | 桌面办公 云终端 服务器 嵌入式计算等 | 1. 桌面市场领先:在关键基础领域桌面PC市场占有约40%份额。 2. 成本与兼容:具有x86兼容优势,且转向国内代工后成本可控。 3. 发展路径:提出从“好用”到“爱用”的产品目标。 | 1. 技术代差:其x86技术源自较老的VIA Cyrix,单核性能与国际主流存在差距。 2. 生态边缘化:对新指令集(如AVX-512)的兼容支持有限。 |

申威 | SW-64 (完全自主指令集,源自Alpha) | 威鑫系列(如H8000)、申威26010(超算专用) | 超级计算 国防军工 高安全需求的信息基础设施 | 1. 超算专长:曾驱动“神威·太湖之光”登顶全球超算榜首,在超算和特定国家安全领域具有不可替代性。 2. 安全自主:底层架构全自主设计,无后门隐患。 | 1. 商业化弱:几乎完全专注于国家专项和超算项目,民用市场渗透率极低。 2. 生态封闭:应用生态相对封闭和专用 |

3.4 市场份额与竞争优势

海光信息在国内市场的份额提升主要得益于以下几个方面的竞争优势:

技术创新能力:海光信息通过持续的研发投入和技术创新,产品性能不断提升。从海光一号到海光四号,每代产品性能提升幅度显著,海光四号首次采用自研C86架构,标志着公司技术自主创新能力的重要突破。在DCU领域,深算二号性能已达到国际主流产品水平,在某些应用场景甚至表现更优。

生态系统优势:海光CPU兼容x86指令集,能够充分利用x86架构成熟的软硬件生态,这是其重要的竞争优势。同时,公司在安全技术方面的创新,如全球首创的SM4内存加密技术,使其产品在对安全性要求极高的金融、政务等行业具有独特吸引力。

本土化服务优势:与国际竞争对手相比,海光信息根植于中国本土市场,更加了解中国客户的需求,能够提供更为安全可控的产品和更为全面、细致的运营维护服务。公司建立了完善的技术支持体系,销售团队与研发团队紧密协作,能够快速响应客户需求。

政策支持优势:在信创和国产化替代的大背景下,海光信息作为国产高端处理器的领军企业,获得了政策层面的大力支持。公司产品在党政、金融、电信等关键行业的信创采购中占据重要份额,这为公司业务增长提供了有力保障。

从市场份额变化趋势来看,海光信息的市场地位正在不断巩固和提升。近年,公司在全球服务器CPU市场的份额稳步提升,在国产服务器CPU市场占比增长显著。在AI芯片市场,公司份额从初期的相对较小发展到目前的领先水平,显示出强劲的增长势头。

4. 产业链分析

4.1 上游供应链分析

海光信息采用Fabless(无晶圆厂)模式,专注于芯片设计与生态建设,将晶圆制造、封装测试等环节外包给专业厂商。这种模式使公司能够集中资源进行技术研发和产品创新,同时规避了重资产投资的风险。

环节 | 主要供应商/合作方 | 现状与策略 | 潜在风险/挑战 |

晶圆代工 | 台积电 (主力) 中芯国际 (辅助) | 双供应商策略: • 台积电:提供 7nm/5nm 先进制程。 • 中芯国际:提供 14nm 成熟制程。 • 目的:分散供应链风险。 | 美国实体清单限制: • 台积电 7nm 需逐案申请,仅限履行原协议。 • 后续 5nm 流片尚未获批。 |

封装测试 | 通富微电 其他国内厂商 | 多厂并行网络: • 与全球领先厂商合作。 • 国内实现技术兼容性设计,多家协同。 | 需持续验证不同厂商的工艺一致性。 |

设计环节 | / | 依赖与自研并行: • 依赖国际领先的 EDA 工具。 • 使用部分非核心 IP。 | “卡脖子”风险: • 基础设计工具和 IP 可能受限。 |

原材料 | / | 供应商集中: • 前五大供应商占比高。 • 依赖国际大厂。 | 单一来源风险: • 先进 EDA 软件、高品质晶圆依赖进口。 |

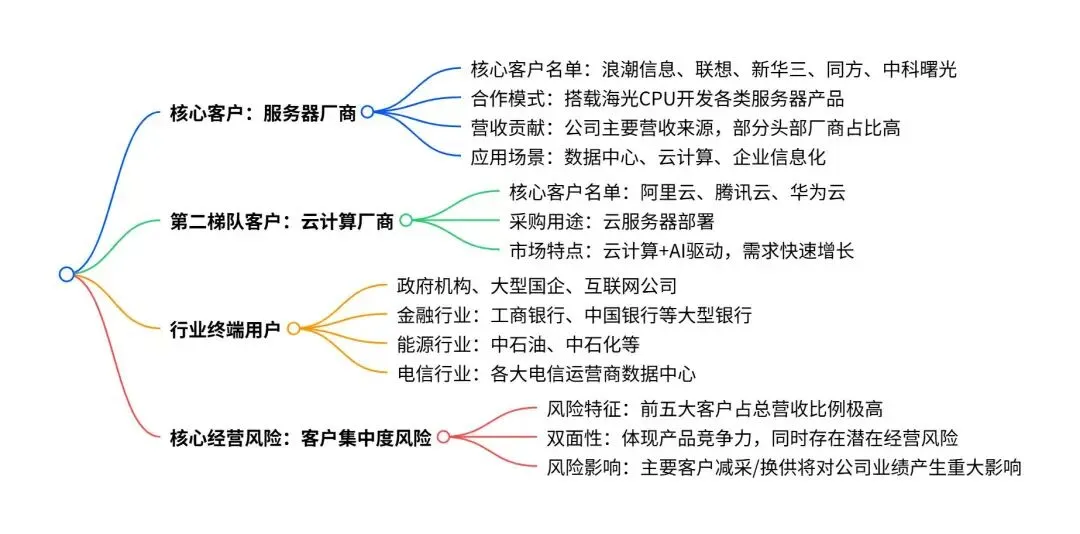

4.2 下游客户结构

海光信息的客户群体主要包括服务器厂商、云计算厂商和行业终端用户,客户结构呈现高度集中的特征。

4.3 供应链风险

海光信息的供应链稳定性面临多重挑战,但公司已采取多项措施进行应对。

主要风险因素:

1. 技术授权风险:公司CPU产品基于AMD的x86授权技术,虽然获得了永久授权,但在当前国际环境下,技术支持和后续升级仍存在不确定性。2019年被列入实体清单后,AMD已停止技术服务,公司必须依靠自主研发进行产品迭代。 2. 先进制程依赖风险:公司高端产品依赖台积电的7nm/5nm先进制程,而这些制程受到美国出口管制影响。如果台积电完全断供,短期内公司将面临巨大挑战,因为中芯国际的14nm工艺良率有待提升,无法完全替代先进制程。 3. 关键工具依赖风险:EDA工具和IP核主要依赖国际厂商,一旦这些工具被限制使用,将直接影响公司的研发能力。 4. 客户集中风险:前五大客户占营收极高比例的结构,使公司业绩容易受到大客户采购决策的影响。

现有应对措施:

1. 技术自主化进展:在技术自主创新方面取得重要进展,海光四号首次采用自研C86架构,核心技术自主率已超90%。这表明公司正在逐步降低对外部技术的依赖。 2. 供应链多元化:已建立了台积电+中芯国际的双代工体系,并在积极寻求更多代工合作伙伴。在封装测试、原材料供应等环节也在推进供应商多元化。 3. 本土化替代:加大了与国内企业的合作力度,包括EDA工具、封装测试、原材料等领域的本土供应商,以降低对国际供应链的依赖。

5. 财务状况分析

5.1 营收增长趋势分析

海光信息的营收增长呈现出强劲的发展态势,体现了公司在国产高端处理器市场的快速成长。从历史数据来看,公司营收近年实现大幅增长,年复合增长率表现优异。

近五年营收增长轨迹:

• 2020年:10.22亿元(基数较低,处于产品研发和市场培育期) • 2021年:23.10亿元(同比增长126.07%,首次实现盈利) • 2022年:51.25亿元(同比增长121.83%,上市元年业绩爆发) • 2023年:60.12亿元(同比增长17.30%,增速有所放缓但仍保持高位) • 2024年:91.62亿元(同比增长52.40%,再次实现高速增长)

2025年前三季度延续强劲的增长势头,实现营业收入94.90亿元,同比增长54.65%,其中第三季度单季营收40.26亿元,同比增长69.6%,环比增长31.39%。这种持续的高速增长反映出公司产品在信创和AI算力需求推动下的市场竞争力。

增长驱动因素分析:

1. 信创市场需求爆发:随着国产化替代进程加速,党政、金融、电信等关键行业对国产高端处理器的需求快速增长。海光信息作为国产CPU的领军企业,充分受益于这一趋势。 2. AI算力需求增长:人工智能大模型的快速发展带动了对高性能计算芯片的巨大需求。公司DCU产品在AI训练和推理场景中展现出良好性能,成为新的增长引擎。 3. 产品竞争力提升:从海光一号到海光四号,产品性能持续提升,在某些测试中甚至超越国际竞争对手,为市场拓展提供了有力支撑。 4. 市场份额扩大:公司在国内服务器CPU市场的份额稳步提升,在国产AI芯片市场的份额占据领先地位,市场地位不断巩固。

5.2 盈利能力分析

海光信息的盈利能力呈现持续改善的趋势,毛利率和净利率都保持在较高水平。

毛利率变化趋势:

• 2022年:52.42% • 2023年:59.67%(提升7.25个百分点) • 2024年:63.72%(提升4.05个百分点) • 2025年前三季度:60.10%(同比提升5.53个百分点)

毛利率的持续提升主要得益于产品结构优化和规模效应。高端产品占比的提升,特别是DCU产品(毛利率70%-80%)占比显著增长,有力推动了整体毛利率的上升。

净利润增长情况:

• 2021年:首次实现盈利,净利润4.38亿元 • 2022年:净利润11.25亿元,同比增长156.85% • 2023年:净利润17.01亿元,同比增长51.11% • 2024年:净利润27.17亿元,同比增长59.71% • 2025年前三季度:净利润28.41亿元,同比增长28.56%

2025年前三季度,公司归母净利润19.61亿元,同比增长28.56%,扣非归母净利润18.17亿元,同比增长23.18%。净利润的快速增长反映出公司在规模扩张的同时,盈利能力也在不断增强。

盈利能力指标分析:

1. 净利率水平:2024年净利率为29.65%,较2023年提升4.8个百分点,显示出良好的盈利能力。 2. 净资产收益率(ROE):2024年加权ROE为9.92%,同比增长39.52%,反映出股东权益的回报水平在提升。 3. 盈利质量:公司经营活动现金流表现良好,2025年前三季度经营活动现金流净额22.55亿元,同比增长465.64%,显示出较强的现金获取能力。

5.3 研发投入分析

2025年前三季度,研发投入29.35亿元,同比增长35.38%。研发投入占营收比例一直保持在较高水平,2023年占比超三成,2024年占比近三成,2025年前三季度为30.92%,较上年同期减少4.4个百分点。

虽然研发投入占比有所下降,但绝对金额仍在快速增长,显示出公司对技术创新的持续重视。

5.4 财务健康状况评估

海光信息的财务状况整体稳健,资产负债结构合理,具备良好的抗风险能力。

资产负债结构分析(2025年三季度):

• 总资产:331.82亿元,较年初增长16.18% • 总负债:80.05亿元 • 股东权益:251.77亿元 • 资产负债率:24.12%,剔除预收款后仅17.13% • 流动比率:3.36 • 速动比率:2.38 • 现金比率:0.88

公司资产负债率仅为24.12%,长期负债占比仅6.25%,财务杠杆低且债务压力小。流动比率和速动比率都远高于安全水平,短期偿债能力强。

现金流状况分析:

1.经营活动现金流:2025年前三季度经营活动现金流净额22.55亿元,同比暴增465.64%,销售商品收到现金112亿元,远超同期营收,体现出极强的现金获取能力。

2. 投资活动现金流:投资活动现金流净额-43.73亿元,主要用于研发投入和产能扩张,这是公司为未来发展进行的必要投资。 3. 筹资活动现金流:筹资活动现金流净额-8.39亿元,主要是偿还债务和分红所致。

总体而言,海光信息的财务状况非常健康,具备充足的资金实力支持未来的业务扩张和技术研发。公司不仅在盈利能力上表现优异,在财务稳健性方面也为投资者提供了良好的保障。

6. 风险提示

6.1 技术实力相关风险

芯片设计能力与国际先进水平的差距风险:尽管海光信息在国产处理器领域处于领先地位,但与Intel、AMD等国际巨头相比,在芯片设计能力上仍存在明显差距。特别是在单核性能方面,海光CPU的单核性能约为Intel同代产品的70%-80%。在某些关键技术领域,如超高主频设计、极致能效比优化等方面,公司技术积累相对薄弱。随着国际竞争对手技术迭代速度加快,这种差距可能会对公司的市场竞争力产生不利影响。

制程工艺依赖风险:公司高端产品严重依赖先进制程工艺,海光四号CPU和深算系列DCU均采用7nm工艺,代工主要依赖台积电。在美国出口管制的背景下,台积电7nm工艺需要逐案申请,5nm流片尚未获批。如果国际环境进一步恶化,台积电完全断供先进制程,公司将面临巨大挑战。虽然公司已与中芯国际合作推进14nm工艺验证,但中芯国际14nm工艺良率有待提升,无法完全替代先进制程。

研发投入压力风险:高端处理器研发需要持续的巨额投入,2025年前三季度公司研发投入29.35亿元,占营收比例30.92%。随着技术迭代加快和竞争加剧,未来研发投入可能进一步增加。同时,在先进制程受限的情况下,公司需要通过架构创新来弥补工艺劣势,这对研发能力提出了更高要求,研发失败的风险也相应增加。

技术迭代风险:处理器技术发展日新月异,产品生命周期不断缩短。如果公司不能及时推出新一代产品,或者新产品性能提升不及预期,将面临市场份额被竞争对手抢占的风险。特别是在AI芯片领域,技术更新速度更快,对公司的技术迭代能力提出了严峻挑战。

6.2 行业地位相关风险

与国际巨头的竞争压力:在全球高端处理器市场,Intel和AMD仍占据绝对主导地位。海光信息虽然在国内市场取得了一定份额,但在全球市场的影响力仍然有限。国际巨头在技术积累、生态系统、品牌影响力等方面具有压倒性优势,随着中国市场逐步开放,国际巨头可能加大在华投入,对公司市场地位构成威胁。

国内竞争加剧风险:国内CPU市场竞争日趋激烈,华为海思、龙芯中科、飞腾信息等厂商都在加大投入。特别是华为海思,虽然受外部环境影响,但在技术实力和生态建设方面仍具有很强的竞争力。同时,新的竞争者也在不断涌现,专注于AI芯片的企业也在分流DCU市场需求。竞争加剧可能导致价格战,压缩行业利润空间。

技术路线选择风险:公司采用x86架构,虽然兼容x86生态,但需要支付授权费用,且在技术升级方面受到一定限制。相比之下,自主指令集架构虽然生态建设困难,但具有更大的自主发展空间。如果x86架构在未来失去优势,或者授权费用大幅上涨,将对公司发展产生不利影响。

生态系统建设风险:虽然公司产品兼容x86指令集,但在软件优化、驱动支持、开发工具等方面与国际巨头仍有差距。特别是在AI生态系统方面,海光DCU虽然采用“类CUDA”架构,但生态迁移成本相对较高。如果生态系统建设不及预期,将影响产品的市场接受度。

6.3 投资价值相关风险

估值偏高风险:截至2025年9月,公司股价创出历史新高274.78元,市值超过5000亿元。预期市盈率和市销率均处于较高水平,与国际同行相比,公司估值明显偏高。如果业绩增长不及预期,或者市场风格发生变化,高估值可能面临调整压力。

市场前景不确定性风险:虽然信创和AI为公司带来了巨大机遇,但市场前景仍存在不确定性。信创政策的推进速度、AI应用的发展进程、技术路线的演进方向等都可能影响公司的长期发展。特别是如果技术路线发生重大变革,可能对现有处理器架构产生颠覆性影响。

政策变化风险:公司发展很大程度上依赖于信创政策支持,如果相关政策发生调整,或者支持力度减弱,将对公司业务产生重大影响。同时,国际贸易环境的变化、技术出口管制的加强等也可能对公司造成不利影响。

供应链安全风险:公司供应链面临多重风险,包括技术授权风险、代工断供风险、关键工具依赖风险等。特别是在当前国际环境下,这些风险可能随时爆发,对公司正常生产经营造成严重影响。

7. 估值水平的合理性

1. 与国际同行对比:与Intel、AMD等国际巨头相比,海光信息的估值明显偏高。国际巨头市盈率通常处于较低区间,海光信息的高估值主要反映了市场对其高成长性和国产替代概念的溢价。 2. 与国内同行对比:在国内芯片设计公司中,海光信息的估值处于较高水平。高估值主要源于其在国产CPU和DCU双赛道的领先地位。 3. 成长性支撑:公司营收和净利润保持高速增长,预期未来几年仍将保持较高增速,高成长性为高估值提供了一定支撑。