一、2025年熊猫债市场一级发行回顾

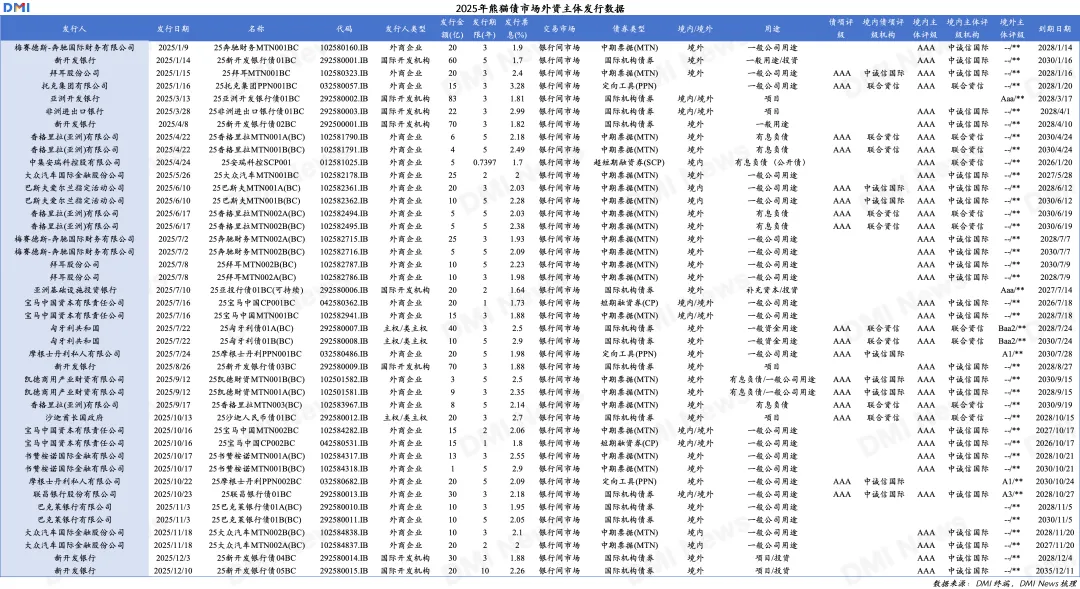

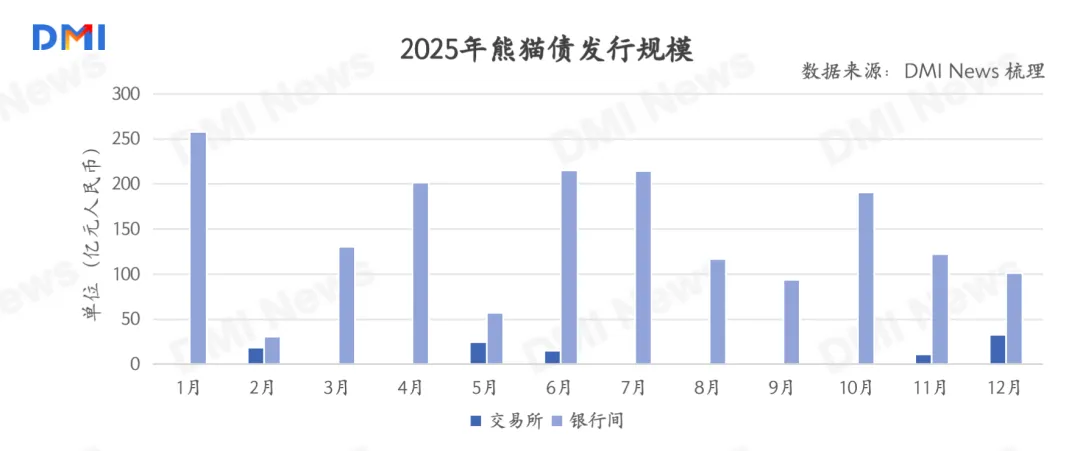

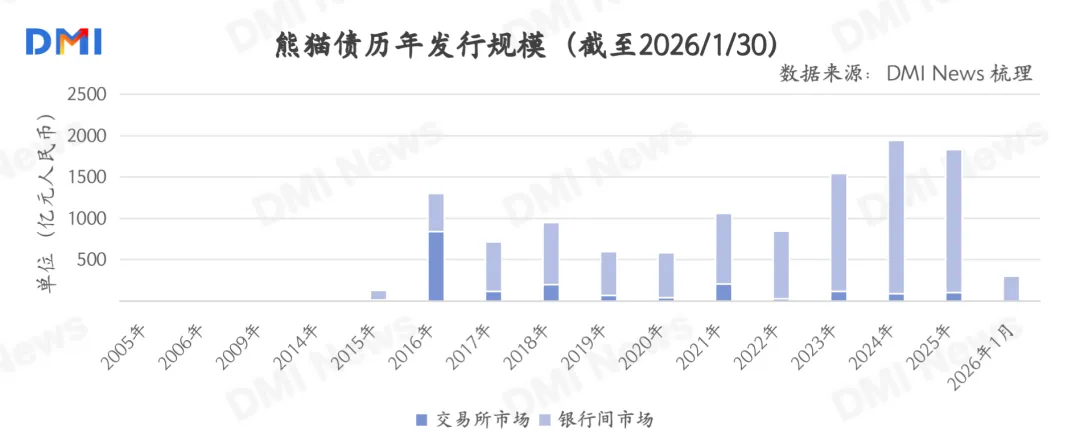

据DMI终端数据和DMI News统计,2025年全年熊猫债发行规模达到1,835.6亿元,共发行123期;规模较历史峰值2024年的1,948亿元收窄5.8%,但发行笔数增加14笔。2025年,银行间和交易所市场分别发行熊猫债1,733亿元和103亿元;银行间仍是当前熊猫债主要发行场所,但交易所新发规模较上年的90亿元小幅回升。全年有825亿元熊猫债到期,净融资超千亿元。

分月来看,或受市场流动性等因素影响,熊猫债2025年发行高峰多在年初和季度初,单月发行规模呈现一定的季节性波动特征,单季发行规模在410-480亿元范围内。其中,开年或因延续上一年的发行热度,1月表现突出、单月发行规模突破258亿元。

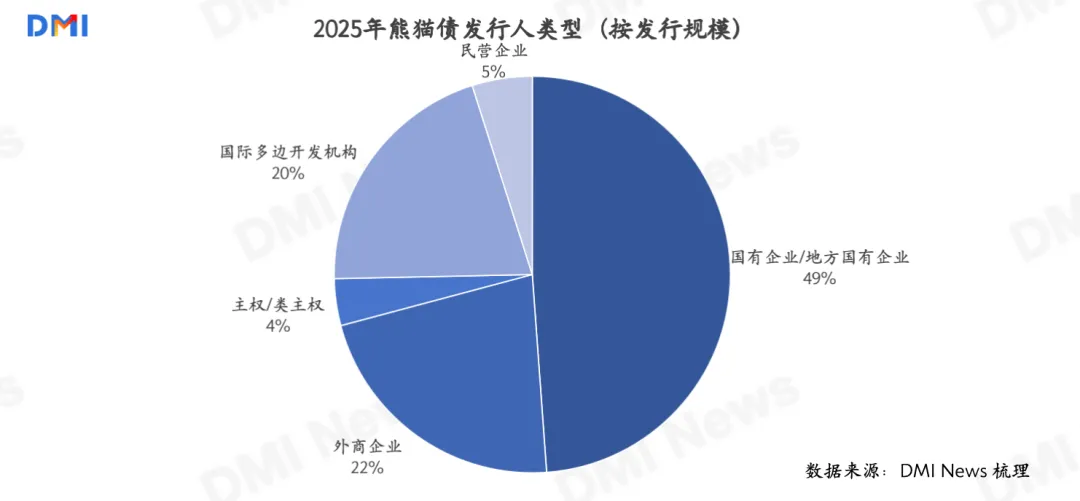

1.发行主体构成:新增5家外资主体、“真熊猫”占比近半,评级以“AAA”为主(1)发行人类型

2025年,有44家主体参与熊猫债市场,其中,外资背景主体新增5家至19家,包括2家主权/类主权发行人、4家国际多边开发机构以及13家外商企业;中资背景中,年内有20家国企/地方国企、5家民企背景发行人参与熊猫债市场。

(2)发行人评级

44家主体中,35家主体境内评级均为“AAA”;其余主体中,中国水务和首创环境为“AA+”、中国水发兴业为“AA”;此外,包括巴克莱银行、摩根士丹利、亚投行、亚洲开发银行、越秀房托和紫荆国际能源在内的6家主体暂无境内评级。

(3)规模分布

从各类主体发行规模来看,2025年国企/地方国企发行熊猫债规模最高、达49%;值得注意的是,外资主体发行总额合计占比近半,“真熊猫”在发行规模和主体数量上均逐步比肩中资发行人。具体发行构成可见下图。

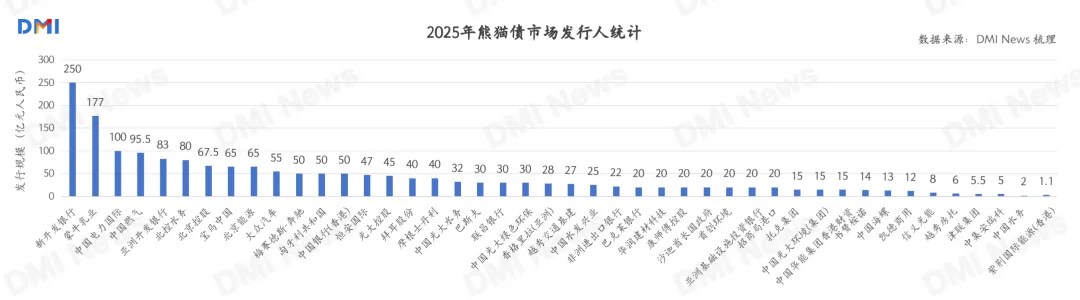

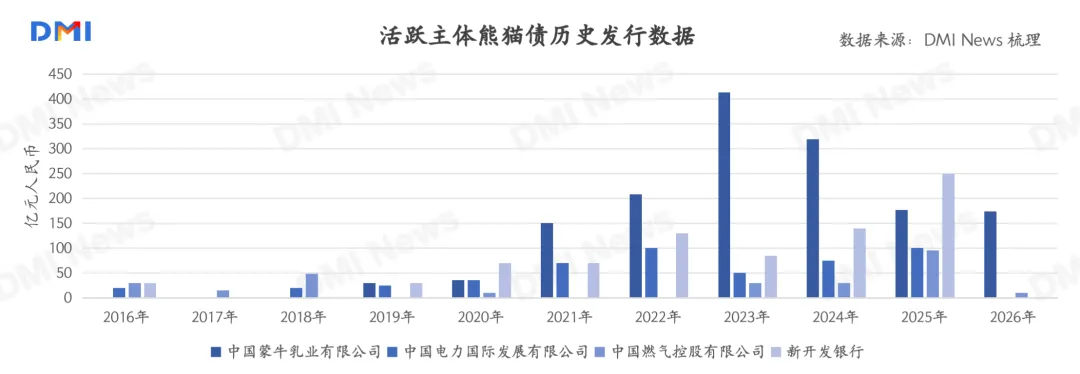

具体来看,2025年的活跃发行主体包括新开发银行、亚洲开发银行,以及蒙牛乳业(2319.HK)、中国电力(2380.HK)和中国燃气(0384.HK)等,均是熊猫债市场的常见主体。而年内发行总额靠前的10家主体贡献了全年过半的新发规模(1,038亿元),其中有四家外资主体,包括宝马中国和大众汽车,以及前述两家国际多边开发机构。

具体来看,2025年的活跃发行主体包括新开发银行、亚洲开发银行,以及蒙牛乳业(2319.HK)、中国电力(2380.HK)和中国燃气(0384.HK)等,均是熊猫债市场的常见主体。而年内发行总额靠前的10家主体贡献了全年过半的新发规模(1,038亿元),其中有四家外资主体,包括宝马中国和大众汽车,以及前述两家国际多边开发机构。

数据显示,以往熊猫债市场的发行主力蒙牛乳业过去两年发行规模逐年递减,其2025年发行规模177亿元,较2024年的319亿元缩水约44%,并转战试水点心债市场发行35亿元离岸人民币债券。与此同时,新开发银行的熊猫债发行规模提升。熊猫债市场扩容不再依靠中资发行人承托,外资主体权重增加。

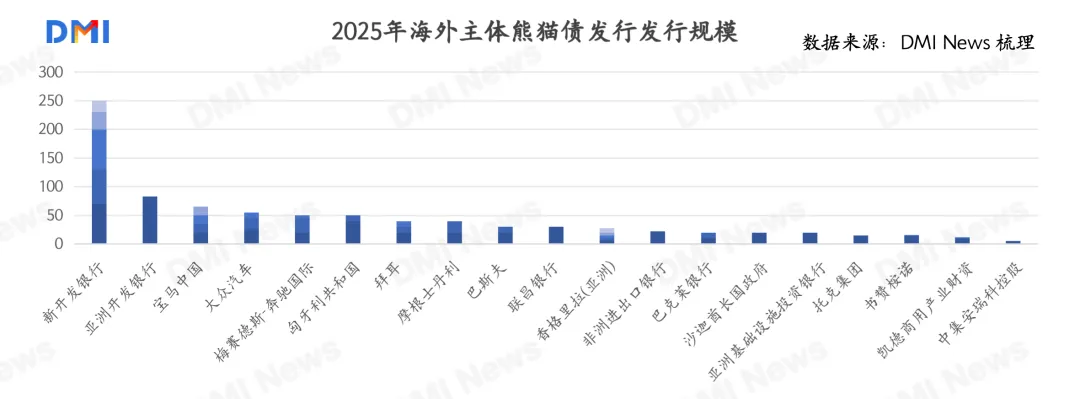

(4)外资机构发行情况

外资主体发行情况方面。2025年,19家海外主体在2025年共发行了42笔合计849亿元规模熊猫债,占全年发行总额的46%;仍然仅在银行间市场发行;主体境内评级基本均为AAA级。除了国际多边机构外,宝马中国、大众汽车、梅赛德斯奔驰、拜耳、巴斯夫等企业发行规模居前,摩根士丹利、联昌银行和巴克莱银行年内分别发行40亿元、30亿元和20亿元熊猫债。具体可以见下表。

(5)新增主体发行情况

据DMI News统计,2025年,熊猫债市场新增9家主体,发行规模合计147.6亿元。具体包括四家外资:国际多边开发机构非洲进出口银行、马来西亚联昌银行、欧美投行摩根士丹利和巴克莱银行;以及五家国有企业:华能香港财资和紫荆国际能源、天津国资津联集团、越秀地产旗下越秀房托、光伏民企信义光能(0968.HK)。

2.发行规模分布:半数发行规模介于10-30亿元,国际多边机构单笔体量较大

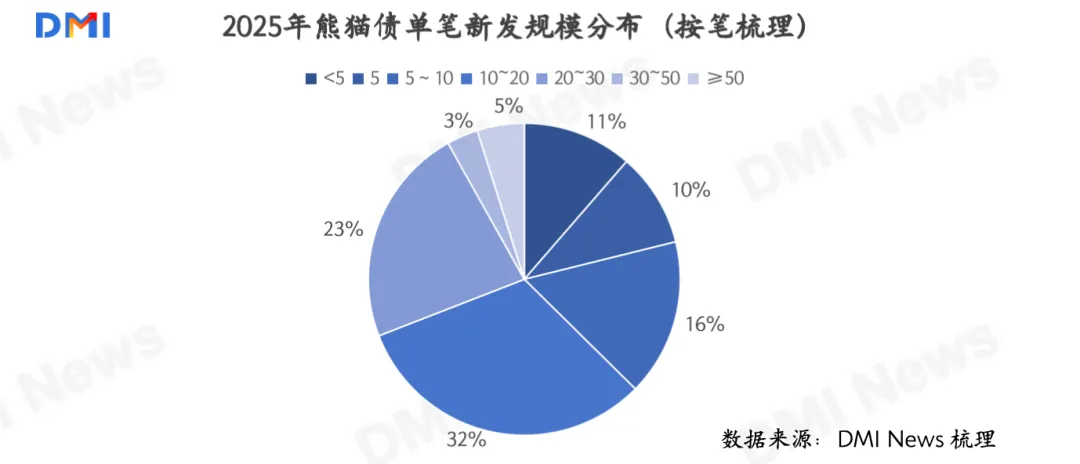

据DMI终端数据,从单笔发行情况来看,2025年发行的123笔熊猫债平均单笔发行规模为17.5亿元。

其中,46笔发行规模低于10亿元;67笔落于10亿-30亿元区间;10笔熊猫债等于或超过30亿元。大额发行中,超过50亿元的均为国际多边开发机构,分别有亚洲开发银行发行的83亿元熊猫债,以及新开发银行发行的2笔70亿元规模债券和1笔60亿元规模债券;中银香港和北京控股各发行一笔50亿元;匈牙利政府发行一笔40亿元熊猫债,创下“单笔发行规模最大的外国政府熊猫债券”;另有光大银行、联昌银行和新开发银行各发行30亿元。此外,联昌银行首次亮相熊猫债市场,发行30亿元熊猫债、系马来西亚企业最大熊猫债发行金额。

发行体量较小的熊猫债包括书赞桉诺回归后发行5年期熊猫债规模1亿元,同期发行15亿元3年期熊猫债;紫荆国际能源首笔3年期熊猫债发行规模1.1亿元,水发兴业熊猫债发行规模单笔1-8亿元不等。

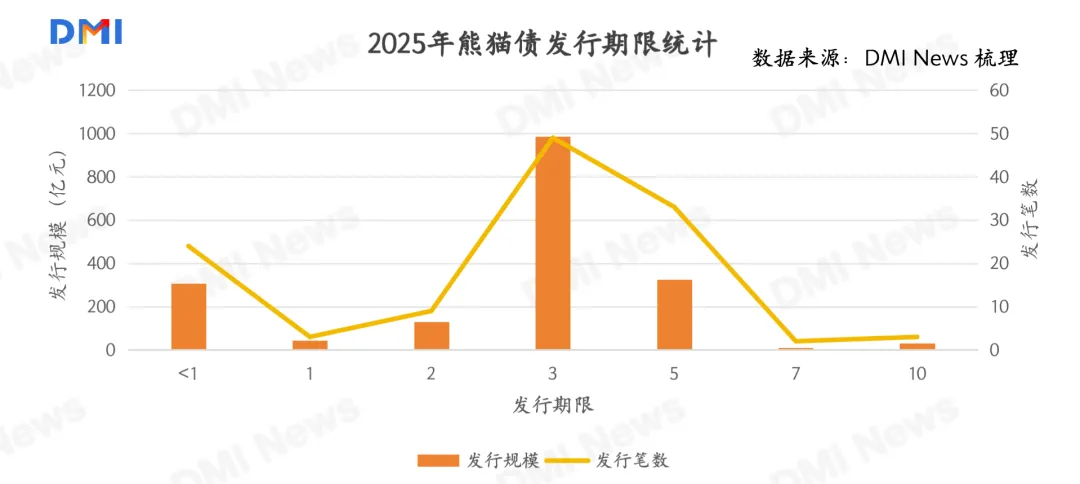

2025年,熊猫债新发仍以中期期限为主,集中在3年期品种,年内3年期新发49笔规模合计985.6亿元,较上一年的49笔合计828亿元有所增加。5年期发行33笔合计326亿元,较上一年的24笔合计352亿元基本持平。3年期和5年期品种发行规模占比超过七成。

截至目前,熊猫债发行期限最长为10年,2025年5年期以上发行共计5笔、规模合计40.5亿元,较上一年的8笔合计105亿元有所缩水。此外,超短融方面,年内1年期以下共发行24笔,较2024年18笔有所增多,规模合计308亿元。

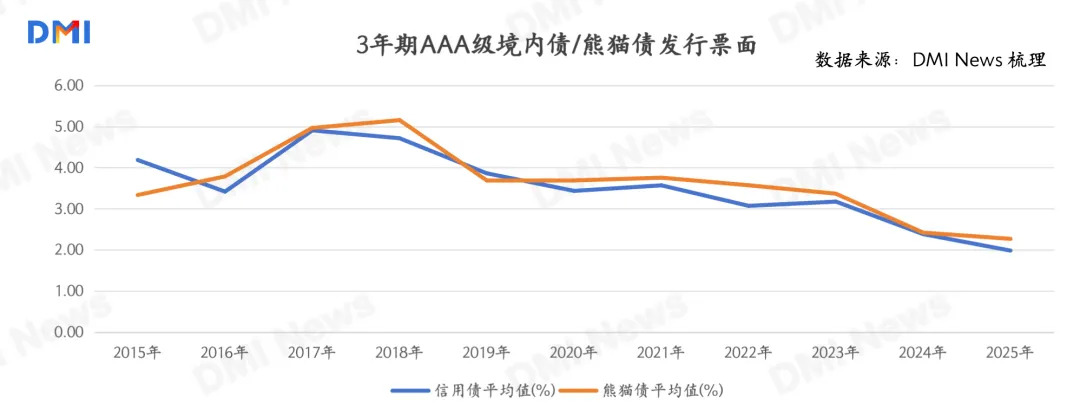

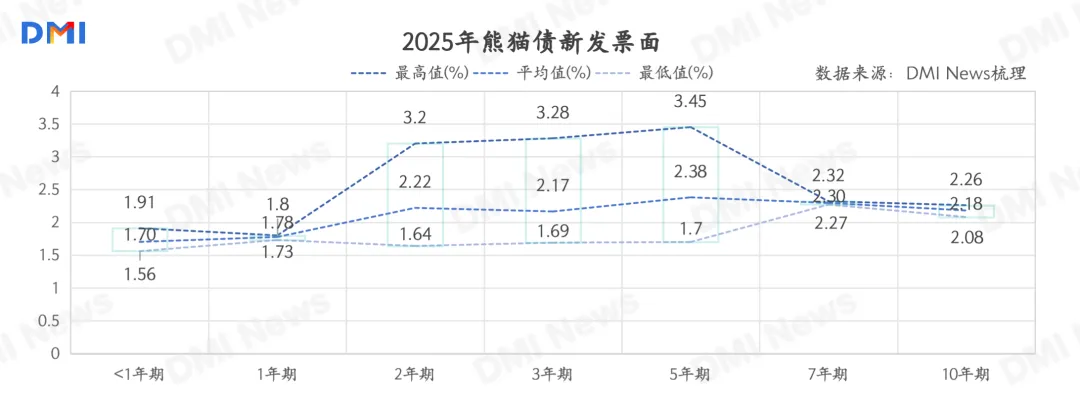

4. 发行利率:持续走低至历史低位,暂无明显品种溢价

2025年,由于境内市场维持低利率环境,熊猫债融资成本整体保持低位,与境内同信用等级债券较一致,品种溢价不明显。2025年,3年期AAA评级熊猫债发行票面均值为2.27%,位于历史低值水平。

少量中期期限熊猫债发行票面在2.5%上方,主要为境内主体评级AA品种以及部分主体AAA评级海外主体,包括1-8亿规模水发兴业能源(AA)5年期品种、15亿元托克集团(AAA)3年期品种、2亿元中国水务(AA+)3年期品种、5.5亿元津联集团(AAA)2年期品种、22亿元非洲进出口银行(AAA)3年期品种、1亿元书赞桉诺(AAA)5年期品种、10亿元匈牙利共和国(AAA)5年期品种。

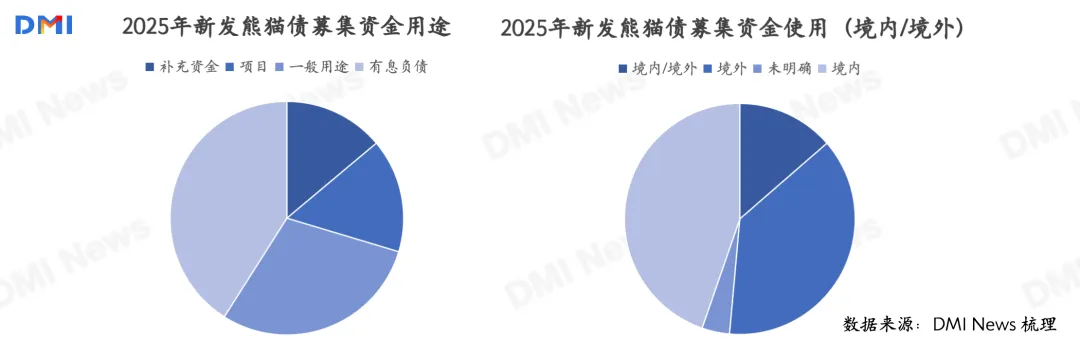

5. 募集资金用途:四成汇出境外使用,部分金融机构用于境外人民币业务发展

熊猫债新发募集资金用途包括项目建设投资,补充流动资金,一般公司用途和偿还有息负债。

2022年12月,《中国人民银行国家外汇管理局关于境外机构境内发行债券资金管理有关事宜的通知》通知,熊猫债募集资金允许汇往境外使用,并自2023年1月1日起施行。

随着海外发行主体的增多,更多熊猫债募集资金汇出境外使用。据DMI News统计,2025年新发熊猫债中,有至少46笔合计约800亿元募集资金明确汇出境外使用,约占全年发行总额的四成;其中有36笔合计634亿元归属于纯海外发行人。在中资主体中,京能国际、紫荆国际、北控水务、光大控股、康师傅控股合计10笔共168.6亿元用于偿付境外有息负债,中银香港所募资金,亦汇出用于补充其境外人民币营运资金。

具体来看,海外发行主体新发的42笔、合计849亿元熊猫债中,大众汽车、巴斯夫和中集安瑞发行的5笔、合计65亿元熊猫债明确用于境内公司一般用途或归还境内到期债务;有29笔合计569亿元明确在境外使用,包括一般用途和偿还有息负债;另有7笔合计200亿元表示部分用于境内/境外;此外,托克集团发行的15亿元则表示用于公司生产经营;摩根士丹利、巴克莱银行和联昌银行在募集资金用途中提到用于境外人民币业务的发展。

中诚信国际团队曾在接受DMI News采访时表示,当前人民币国际化进程持续推进,我国以基建、贸易等形式带动“一带一路”计划持续推进,为国际投行带来了具有投资潜力的项目和机遇,境外人民币的使用场景逐步丰富;外资投行境外人民币业务预计仍将呈现快速发展态势,作为国际资本对于人民币融资和资产配置的重要工具,熊猫债发行主体预计将进一步丰富,发行规模也将进一步扩大。

6. 发行场所:仍以银行间为主,海外主体普遍选择银行间市场银行间仍然是熊猫债主要的发行市场,尤其是海外主体普遍选择在银行间市场发行。中诚信国际主权与国际业务评级总监张婷婷近年曾表示,银行间市场的开放和改革力度不断深化,推动了熊猫债发行的便利性和规范性。但银行间债券市场和交易所债券市场的分割在一定程度上制约了熊猫债市场的扩容。特别是对境外发行人来说,两个市场的投资者结构、发行审批要求均有不同。

据披露,2025年,经协会注册熊猫债共计发行1633.1亿元,同比增长15.6%。截至2025年末,累计共有80家境外机构发行熊猫债8657亿元,存续规模达到3187.8亿元,

据披露,2025年,经协会注册熊猫债共计发行1633.1亿元,同比增长15.6%。截至2025年末,累计共有80家境外机构发行熊猫债8657亿元,存续规模达到3187.8亿元,

交易所市场方面,2025年共有11笔熊猫债在上交所发行,规模合计102亿元。涉及5家主体:首创环境(3989.HK)、水发兴业能源(0750.HK)、恒安国际(1044.HK)、北控水务(0371.HK)和北京控股(0392.HK)。其中,恒安国际也会选择在银行间发行熊猫债。

二、2025年熊猫债市场二级市场情况

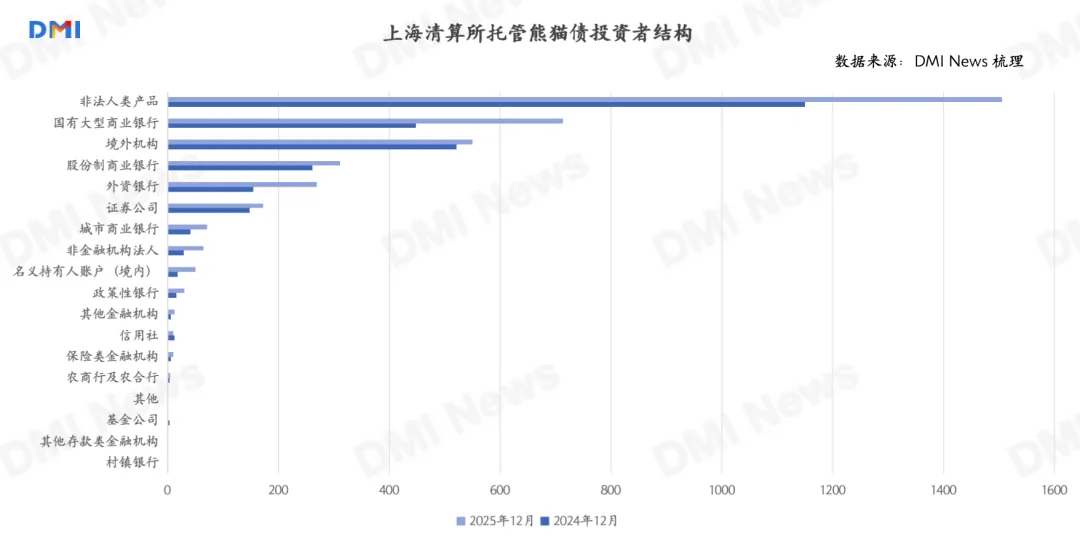

据申万宏源报告统计,熊猫债二级市场的月度换手率普遍介于7%至14%之间;市场容量相对有限、公募基金等交易型机构持仓占比较低背景下,熊猫债交投活跃度偏低,随着人民币国际化持续推进,境内机构对熊猫债接受度不断提升,熊猫债流动性有望边际改善。申万宏源还关注到,托克集团、中国水务、凯德商用、越秀房托的多只存量债券,与境内相似券的利差均超过50BP,有一定利差优势。此外,针对央国企设立的境外发债平台所发行的熊猫债,北京能源、创兴银行、水发兴业、津联集团等发债主体存量债券与境内主体利差在30BP以上,其建议可进一步挖掘。1. 投资者结构从持有人结构来看,广义基金、商业银行及境外机构目前仍然是配置熊猫债的主力。据上清所2025年12月末托管数据,期末熊猫债托管规模3,767.8亿元,较上一年增加34%。

贡献增量来源的投资人类型主要包括非法人类产品增加31%(355.88亿元)、国有大型商业银行增加59%(265.53亿元)、外资银行增加74%(113.83亿元)。

整体来看,2025年,熊猫债持有人仍以非法人类产品居前,规模达到1505亿元,占比达到40%;其次,存款类机构包括国有大型商业银行(18.92%)、股份制商业银行(8.23%)、外资银行(7.11%)配置较积极,城商行、农商行和信用社也有参与;此外,境外机构托管规模550.18亿元,占比达到14.6%;证券公司持有171.71亿元,占比4.56%;政策性银行、保险类金融机构持有占比均不足1%。

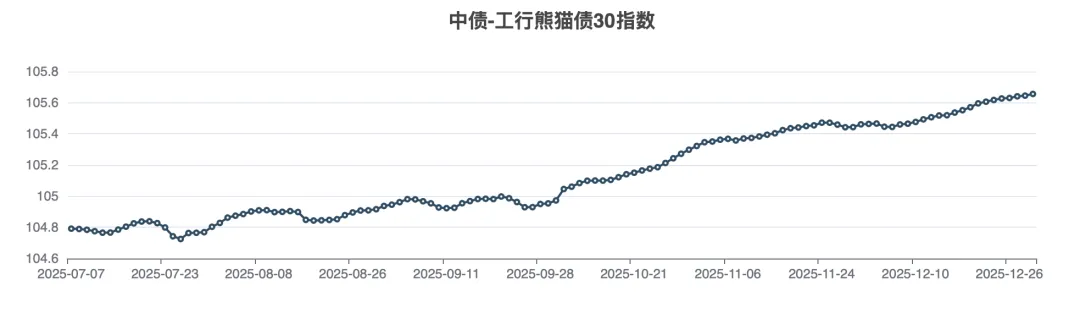

“债券通”工具便利化境外机构参与熊猫债二级市场。DMI终端数据显示,截至2026年1月,有“债券通”支持标识的熊猫债发行规模达3,600亿元,以外资主体发行熊猫债为主;存续规模约2,182亿元。2026年1月5日至6日召开的中国人民银行工作会议提出,欢迎更多符合条件的境外主体发行熊猫债,并强调继续优化“债券通”和“互换通”机制安排。2. 熊猫债指数表现2025年年末,由中央结算公司和中国工商银行联合推出的首个熊猫债市场债券系列指数“中债-工行熊猫债系列指数”发布。指数根据信用资质和发行人代表性维度进行成分券筛选,包含“中债-工行熊猫债AAA指数”与“中债-工行熊猫债30指数”,覆盖银行间市场信用水平、流动性和可投资性高的熊猫债品种,指数发布提升熊猫债市场价格发现效率,便利境内外投资者进行资产配置与业绩比较。2025年以来,“中债-工行熊猫债AAA指数”和“中债-工行熊猫债30指数”攀升,10月以来尤为明显。

三、中资民营板块新发案例

2025年,有5家民营主体参与熊猫债发行,包括中国水务、康师傅、信义光能、海螺创业和恒安国际。具体发行情况见下表。

1. 康师傅控股有限公司

1. 康师傅控股有限公司

康师傅控股时隔一年再次在银行间市场发行3年期熊猫债,本次发行规模达到20亿元、票面利率2.19%,较上一期“24康控MTN001”票面利率下降11个基点,规模增加5亿元。据披露本次发行仍在60亿元注册额度框架内,募集资金用于企业生产经营活动。2. 恒安国际集团有限公司

恒安国际自2016年起参与熊猫债市场,2025年密集发行,全年共发行6笔熊猫债,以短期限为主,规模合计47亿元,包括5笔银行间市场发行的超短融科创债和1笔交易所发行的1年期科创债,发行票息位于1.68%-1.8%区间,募集资金用途为偿还发行人子公司有息债务。2025年,恒安国际超短融发行票面首次低于2%,10月发行的年内第五期超短融“25恒安国际SCP005(科创债)”票面利率最低、为1.69%。3. 信义光能控股有限公司

信义光能2025年6月在银行间市场发行全国首单中长期科创熊猫债,首期发行金额8亿元、期限3年、票面利率2.1%,系首次登陆熊猫债市场。4.中国海螺创业控股有限公司

海螺创业曾在2023年发行两期熊猫债,将于2026年到期。2025年1月,海螺创业绿色熊猫债,发行金额为12.35亿元,期限为5年,票息为1.93%,募资拟全部用于偿还“23海螺创业GN001BC”本息。5.中国水务集团有限公司

中国水务自2018年首次发行熊猫债,后于2024年重返熊猫债市场。2025年2月,中国水务发行2亿元3年期熊猫债,票息3.2%、较2024年持平。

四、出险主体进展

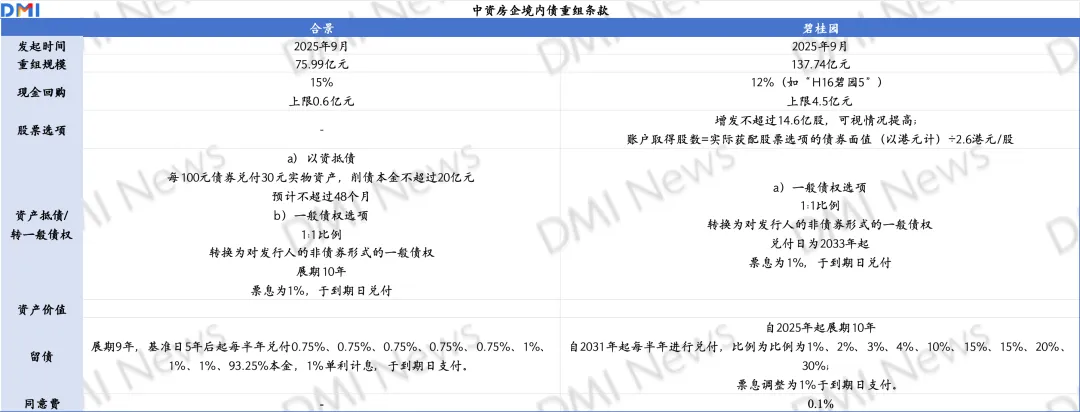

值得注意的是,碧桂园和合景泰富于2016年发行的熊猫债“16碧园05”、“H16合景3”和“H16合景4”均在9月起进行债券重组安排,并已通过表决。2015年至2018年期间,多家中资地产主体参与熊猫债市场,此后地产企业发债逐步受限。据DMI终端数据,截至目前。其余中资地产主体发行的熊猫债均已到期兑付。

五、政策支持

在政策支持方面,2025年2月,交易商协会发布《关于进一步优化银行间债券市场境外机构发行绿色债券机制安排有关事项的通知》。交易商协会表示优化境外机构绿色债券机制,引入框架发行国际惯例,在绿色项目认定、募集资金管理、存续期披露等方面实行更加国际化的机制安排。

2025年7月,国家发展改革委等七部门共同印发的《关于实施鼓励外商投资企业境内再投资若干措施的通知》(发改外资〔2025〕928号)明确,为符合条件的外商投资企业境内再投资所需熊猫债开辟“绿色通道”,优化管理流程。相关举措或将进一步推动境外机构参与熊猫债市场。在金融开放和人民币国际化背景下,政策导向对熊猫债市场发展持续释放支持信号。

六、2026年展望

据DMI终端数据,截至2025年末,熊猫债历史累计发行709期,募集资金规模合计1.158万亿元,涉及125家发行人,覆盖日韩、东南亚、欧美、南美和非洲地区,包括国际多边开发机构、主权/类主权主体、金融机构以及非金融企业等。截至2025年末,熊猫债存量规模约4,200亿元,其中将有1,167亿元在2026年到期,或存在相应的再融资需求。

2026年,已有多家海外主体包括摩根士丹利、巴克莱银行、宝马中国、联昌银行完成熊猫债发行,并有新增海外主体汉高集团首次发行熊猫债。2026年1月,新增17笔合计300亿元熊猫债发行,熊猫债市场持续扩容。

此外,阿拉伯能源基金获银行间批准在华发行熊猫债,可在两年内分期发行不超过100亿元的人民币债券。瑞银集团也在近期透露熊猫债发行意向。多家主权政府也表达了熊猫债发行意向,包括哈萨克斯坦、巴基斯坦和印尼,或有望实现中亚区域主体熊猫债发行的突破。近期,周大福创建申请注册总额不超50亿元熊猫债券计划,其2023年熊猫债券计划已于2025年4月届满。2025年5月,周大福创建曾取消熊猫债发行,原因是“近期市场利率波动较大”,当时其关联方新世界发展正陷入再融资拉锯战,如今后者已完成再融资和债务管理。此外,普洛斯旗下30亿元小公募注册于2025年7月15日获上交所批准,或有望重返熊猫债市场。联合资信研报观点认为,虽然欧美央行持续推进降息导致利差空间有所收窄,但中国境内市场的融资成本优势仍具有较大优势,熊猫债市场对境外发行人的吸引力依旧较大。展望2026年,在境内融资成本保持低位、人民币国际化持续推进、再融资需求维持高位以及熊猫债主体多元扩容的背景下,预计熊猫债仍将保持较高热度,发行量或继续保持在历史高位。在二级市场方面,申万宏源报告观点认为,展望2026年,债券市场可能持续呈现“低利率、高波动”的特征。在通胀预期改善、长端利率上行风险犹存,而资金利率保持平稳的背景下,中短久期信用债的套息与杠杆策略具备较高的相对价值。熊猫债市场因其整体久期偏短,与当前机构偏好高度契合,叠加人民币国际化进程的持续推动,预计市场规模将维持较高增速,细分领域的投资机会值得重视。

关于我们

DMI (Dealing Matrix International)

是中证信用科技研发的债券领域综合信息服务平台,为机构投资者提供关于亚洲债券市场的综合信息,包含债券一、二级市场的实时数据展示、数据智能整合、舆情追踪、专业信用分析等,现已为超过1700家机构提供服务。作为亚洲债券市场的一站式信用分析工具提供商,中证信用科技力求以卓越的技术实力和全面的数据支持,满足机构投资者在亚洲债券市场中的各种信息需求,助力明智的投资决策。