近日,由中国家用电器研究院指导,全国家用电器工业信息中心编制的《2025中国家电行业年度报告》在北京发布。

2025年是“十四五”规划收官之年,我国宏观经济运行稳中向优,为家电行业发展奠定坚实基础。海关总署数据显示,2025年1—12月我国家电出口额累计6888.5亿元,同比下滑3.3%,虽受到全球需求疲软、贸易壁垒高企等挑战,但智能、绿色产品占比提升以及本地化生产与新兴市场开拓,部分对冲了外部环境风险。内销方面受消费信心偏弱、房地产市场调整及前期高基数等因素影响,下半年市场承压,据全国家用电器工业信息中心数据,2025年我国家电内销市场规模达8461亿元,同比微降0.1%。

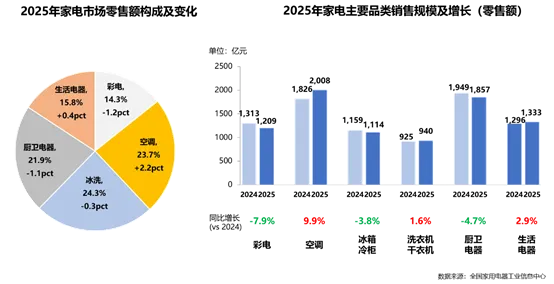

从内销市场分品类情况看,家电品类表现呈现分化。大家电与生活电器零售额分别实现0.9%和2.9%的正增长,而厨卫电器则同比下滑4.7%,市场结构性差异较为显著。

大家电:空调洗衣机产销两旺 彩电冰箱相对承压

大家电市场内部同样呈现明显的品类分化态势。空调、洗衣机实现产销双增,其中空调内销额同比增长9.9%,洗衣机内销额增长4.1%;而彩电与冰箱市场表现相对承压,彩电零售额同比下降7.9%,冰箱零售额下降4%。出口端整体面临压力,彩电、空调出口额分别下滑4.2%和3.9%,仅冰箱与洗衣机保持微增,主要受全球需求疲软及贸易成本上升等因素影响。

彩电市场持续呈现高端化、技术化与绿色化并行趋势。Mini LED技术快速普及,成为主流升级方向,带动行业技术格局集中化;产品在刷新率、AI交互等方面持续优化。能效升级在政策推动下显著加速,一级能效产品占比大幅提升。同时,大尺寸产品在下沉市场仍有潜力,小尺寸创新品类满足细分需求,行业整体向价值竞争转型。

空调市场围绕健康舒适与品牌分层展开深度竞争。消费者对“风不吹人”、自清洁、智能控制等功能需求明确,推动产品向体验化升级。面对原材料成本压力,行业在“铝代铜”等技术路线上谨慎探索。头部企业通过子品牌矩阵覆盖年轻、下沉、健康等细分市场,竞争从规模转向精准运营。出口端区域市场表现分化,企业通过海外产能布局应对贸易壁垒。

冰箱产品结构持续向大容量、多门体方向升级,十字四门与法式四门成为主流,500L以上大容量产品线下渗透率接近一半。政策强力驱动能效升级,一级能效产品占比大幅提升至近七成,新国标进一步强化绿色转型。市场价格走势与以旧换新政策周期高度同步,呈现“政策驱动上行,退坡后回调”特征。

洗衣机行业升级聚焦健康洗涤与场景细分。分区洗需求爆发,迷你洗衣机和多筒产品快速增长,满足内衣、婴童等专属健康洗护场景。高洗净比成为技术竞争热点,相关产品市场占比快速提升,带动水流、抗菌等核心技术迭代。滚筒尤其是10kg容量机型稳居主流,洗烘一体品类保持稳定增长。产品创新正从“洗得干净”向“洗得健康、洗得精细”跃迁。

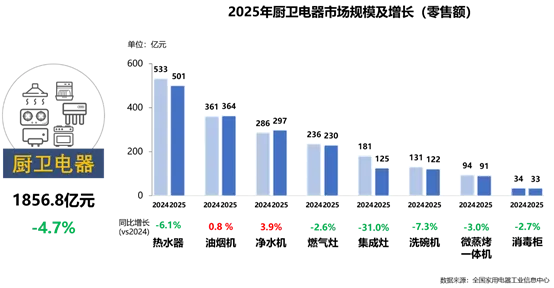

厨卫电器:产品参数功能同步升级 洗碗机集成灶销售深度下滑

2025年厨卫电器市场步入深度调整期,全年国内市场零售额同比下滑4.7%,呈现“前高后低”走势。行业增长逻辑从新房配套转向存量焕新,消费者决策趋于理性。品类表现显著分化,油烟机、燃气灶等刚需品类跌幅相对可控,而洗碗机、集成灶等改善型品类则深度下滑。渠道方面,线上线下均面临压力,线下受房地产调整影响更为显著,占比进一步收缩。

油烟机行业全面进入大风量、高风压时代,25m³/min以上风量及1000Pa以上静压产品成为市场主流。行业围绕隐嵌式形态展开升级,该品类零售量同比增长超200%,成为增长核心引擎。企业通过结构创新攻克隐嵌机型在空间、性能与噪音等方面的技术难点,推动产品向美学、高效、静音综合进化。

净水机品类首次纳入以旧换新有效激活了存量与下沉市场,2025年零售额同比增长3.9%。产品呈现高端升级与功能集成双线并行:RO反渗透技术主导市场,大通量、零陈水、矿物质水等成为升级重点;“净水+”生态快速崛起,净热一体、净水制冰等集成功能满足场景化需求;健康过滤、智能互联、绿色材料等技术创新持续深化。

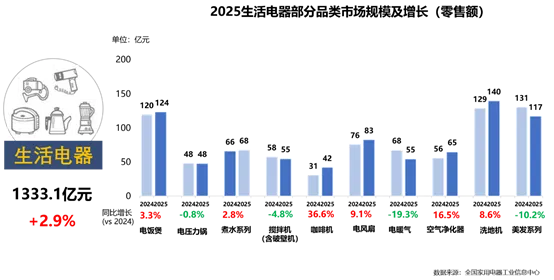

生活电器:健康与集成化引领升级 机器人中国品牌驱动全球增长

生活电器国内市场全年零售额同比增长2.9%,其中,清洁电器保持高增长;环境电器整体稳健,加湿器、空气净化器等依托健康需求持续升级,而电暖器、抽湿机受气候波动影响明显;厨房电器中刚需品类保持稳定,咖啡机、空气炸锅等趋势品类持续扩张;个人护理品类中电吹风因高基数增速转负。行业共性趋势显现,集成化、健康化成为主流,消费者更青睐多功能产品与健康功能延伸,技术进步推动高端功能普惠化,细节体验优化成为价值升级重要动力。

挂烫机市场在连续萎缩后于2025年迎来回暖,零售额同比增长7.7%,均价上涨明显。产品呈现“中高端化”与“便携化”双轨发展,400元以上中高端产品占比显著提升,推动市场结构升级。行业竞争从功能导向转向设计美学与用户体验,蒸汽除菌、平熨二合一等复合功能强化其“健康型家电”属性。

2025年扫地机器人市场零售额同比增长10.9%,行业进入成熟增长期。技术升级是品类核心主线,AI与多传感器融合推动产品向智能全场景服务转型,路径规划、障碍识别、复杂空间清洁能力全面提升。市场格局高度集中,线上TOP5品牌份额合计超95%。中国不仅是智能清洁电器全球最大消费市场,也是主要制造与创新中心,头部品牌凭借供应链与研发优势占据全球约70%份额,持续引领行业向更智能、更全能的方向演进。

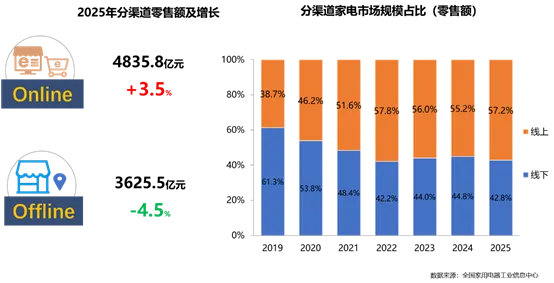

双线格局加速分化,绿智融合引领价值转型

2025年家电渠道延续“线上增长、线下承压”格局,线上销售占比进一步提升,同比增长3.5%,而线下规模则下滑4.5%。以旧换新政策带来上半年脉冲式增长,但未能改变渠道长期分化趋势,政策效应减退后市场呈现“前高后低”走势。与此同时,政策有力推动了产品结构向绿色智能升级,线上智能家电渗透率持续提升,空调、洗碗机等品类一级能效产品占比突破85%,彩电一级能效占比更是大幅跃升至56.5%,绿色化已成为市场主流。

展望2026年,家电行业将告别低水平价格竞争,迈入以“绿色化、智能化、高端化”为核心的价值竞争新阶段。新一轮精准化的以旧换新政策与碳关税等国际规范,共同推动产业向绿色低碳加速转型。AI技术将从功能附加转向生态融合,驱动产品在画质、清洁、交互等方面实现体验跃升,并催生情感陪伴与适老化等新场景。行业在整体规模承压的调整期中,结构性机遇凸显,具备技术深耕与全链条整合能力的企业,将在价值重塑中赢得发展先机。