文章来源

作者:ジェトロ・ハノイ事務所 海外展開支援部(JETRO河内事务所 海外拓展支援部)

来源:JETRO 日本贸易振兴机构

https:https://www.jetro.go.jp/world/reports/2025/02/30b49e4869cfc6a1.html

时间:2025年10月

2025年度中小企业海外拓展当地支援平台事业调查报告

关于通过出资及并购(M&A)等方式进驻越南市场的法律程序与法律注意事项

一、通过对越南企业出资、受让出资份额或股份(M&A)等方式进入越南市场的形式

企业在对越南企业进行出资或并购(M&A)时,通常采用以下几种方式:

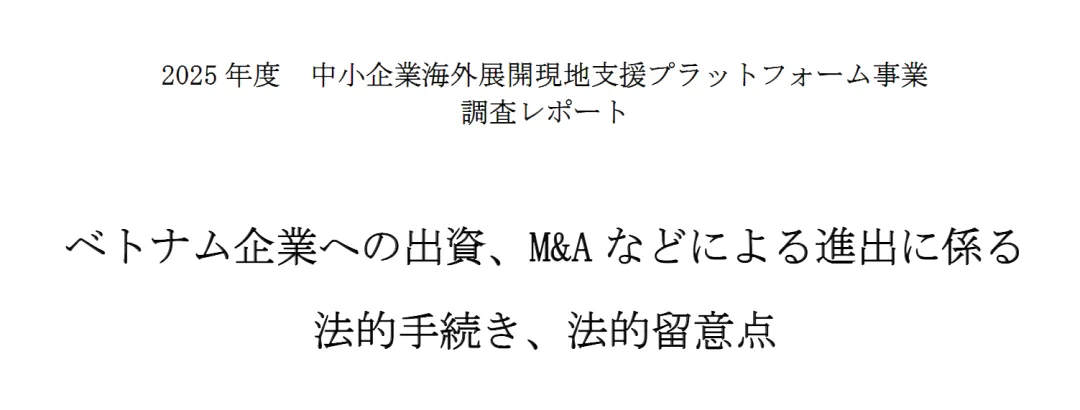

(一)受让现有公司的出资份额或股份

这是实务中最常用且最普遍的方法,即由新的投资者直接从现有投资者处受让目标公司的出资份额或股份。

公司类型与操作:

若目标公司为有限责任公司,则受让“出资份额”;若为股份有限公司,则受让“股份”。

法律限制:

①有限责任公司:现有股东转让份额时,其他现有股东拥有法律规定的优先购买权(《企业法》第52条第1款)。因此,新投资方需在确认其他股东无购买意向后方可受让。

②股份有限公司:公司成立后3年内,发起人股东向发起人以外的第三方转让普通股需经股东大会决议(《企业法》第120条第3款),3年后可自由转让。表决权优先股的转让原则上被禁止(《企业法》第116条第3款)。

优缺点:该方式的优点在于能维持目标公司的法人人格,通过相对简便的程序取得支配权。缺点是必须承继目标公司过去的债务及法律风险。因此,开展前期的尽职调查(DD)以及在买卖合同中制定严密风险分担条款至关重要。

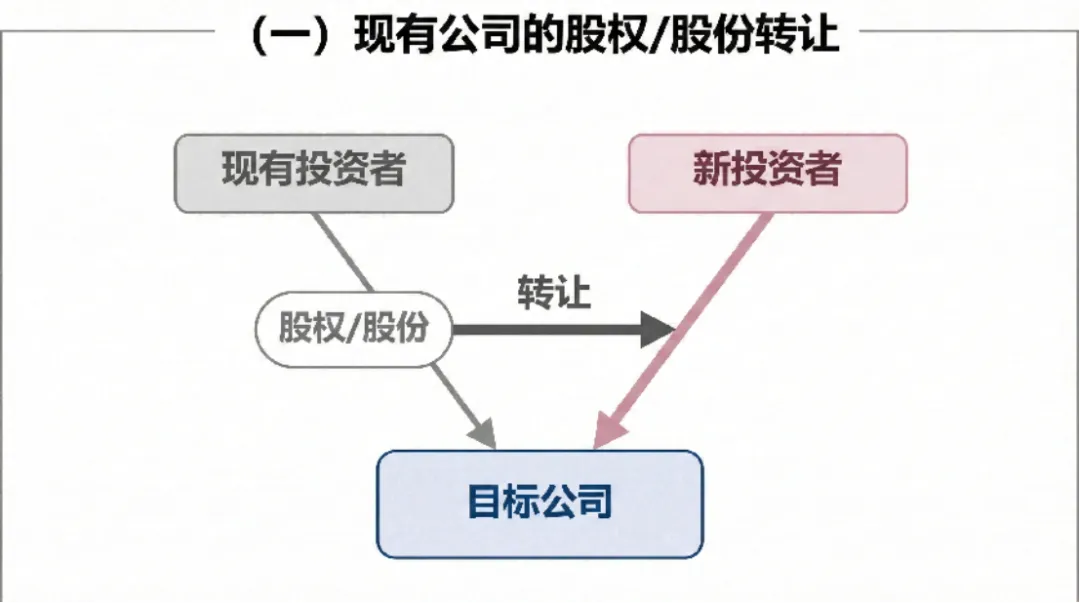

(二)认购现有公司的新增出资份额或股份

此方式由股份有限公司发行新股由新投资方认购,或由有限责任公司接受新投资方的出资使其成为新股东。

决策程序:

需经股东大会或成员会决议。对于无成员会的一人有限责任公司,则由董事长决定并由所有者批准。

优先认购权:

①有限责任公司增资时,现有股东有权按出资比例优先认购。仅在现有股东放弃时,方可由新投资方认购。

②股份有限公司发行新股时,现有股东同样享有优先认购权。新投资方需等待现有股东转让放弃该权利或权利行使期限届满。

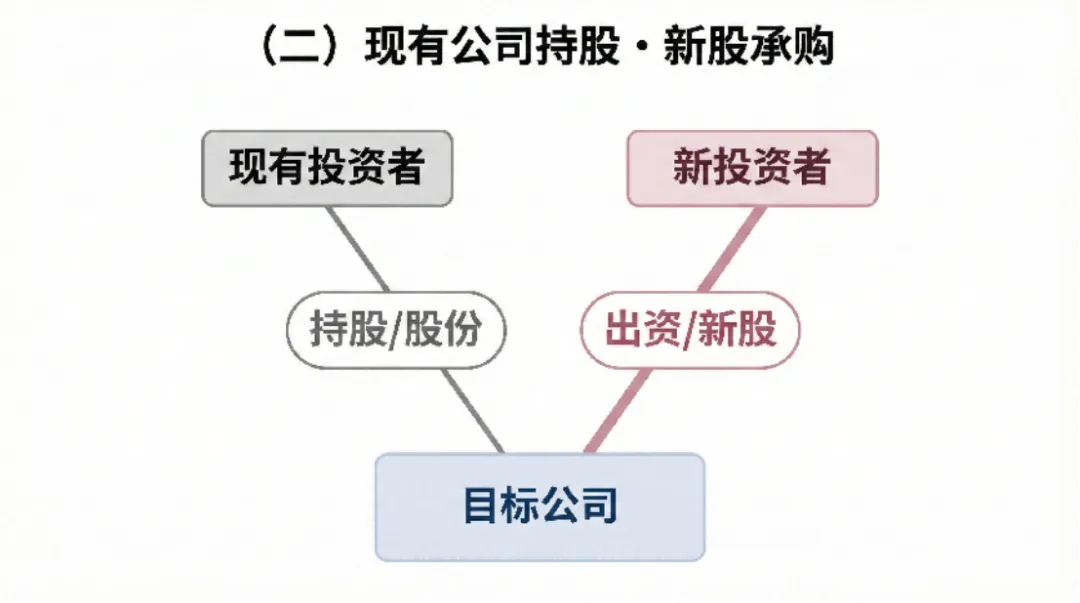

(三)从目标公司承接业务(业务转让)

新投资方利用其已有的越南子公司或新设子公司,受让目标公司全部或部分业务。

优点:接收方不承继目标公司的法人人格及既有的税务、潜在债务风险,仅取得明确约定的业务资产、合同及员工。

缺点:业务转让涉及的合同及员工转移需取得个体同意,且业务相关的行政许可通常需要重新办理,实务操作较为繁琐。

(四)合并、公司分立

越南《企业法》规定了新设合并、吸收合并、消灭分立、存续分立等程序。虽然这些制度在法律上能确保权利义务的连续性,但由于实务程序极其复杂(涉及监管申请、债权人保护、员工安置等),在目前的越南M&A实务中并不常用。

(五)上市公司

对上市公司的出资和收购涉及《证券法》及交易所规则规定的披露义务、要约收购程序等复杂法律问题,本报告不予讨论。

二、法律程序

以下介绍针对非公开(私营)公司进行出资/股份受让时的典型程序:

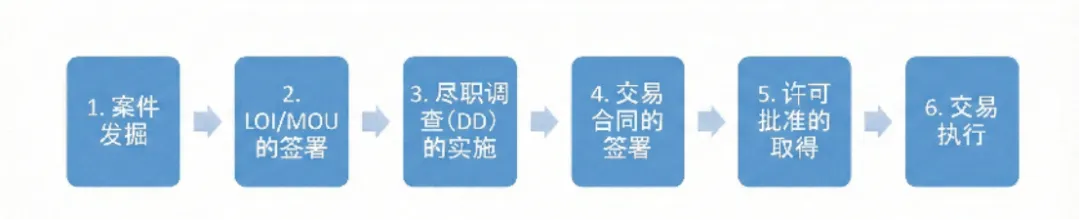

(一)整体流程

①项目发掘:通过中介机构或银行获取现有投资者的转让意向信息。

②签署意向书(LOI)/ 谅解备忘录(MOU):达成初步意向后签署意向书或谅解备忘录,通常包含排他性谈判权、保密义务、交易架构及意向价格。

③开展尽职调查(DD):聘请专家对目标公司的法务、财务、税务、业务及环境等风险进行详细评估,验证收购价格的合理性。

④签署交易合同:基于DD结果进行价格和条件谈判,签署份额/股份转让合同、股东间协议、经营委任合同及章程。

⑤取得许可(M&A Approval):在特定情况下,交易合同签署后、交易执行前,需取得主管机关的批准(通常称为M&A Approval)。当新投资者为外国投资者,且符合《投资法》第26条第2款所列情形之一时,即需取得该批准,例如:

➊涉及外资准入附条件领域且外资持股比例增加;

➋外资持股比例由50%以下提升至50%以上,或已超过50%后进一步增加;

➌目标公司拥有涉及岛屿、边境、沿海或国防安全相关区域的土地使用权等。

此外,根据2025年7月1日实施的第168/2025/NĐ-CP号政令,申请书必须填写交易价格。若并购导致公司控制权发生变化,可能构成《竞争法》所规定的企业集中,需向国家竞争委员会事前申报。

⑥交易执行(Closing):满足所有先决条件后,进行出资或股份所有权变更、价款支付、以及依法向主管机关办理登记或备案手续。

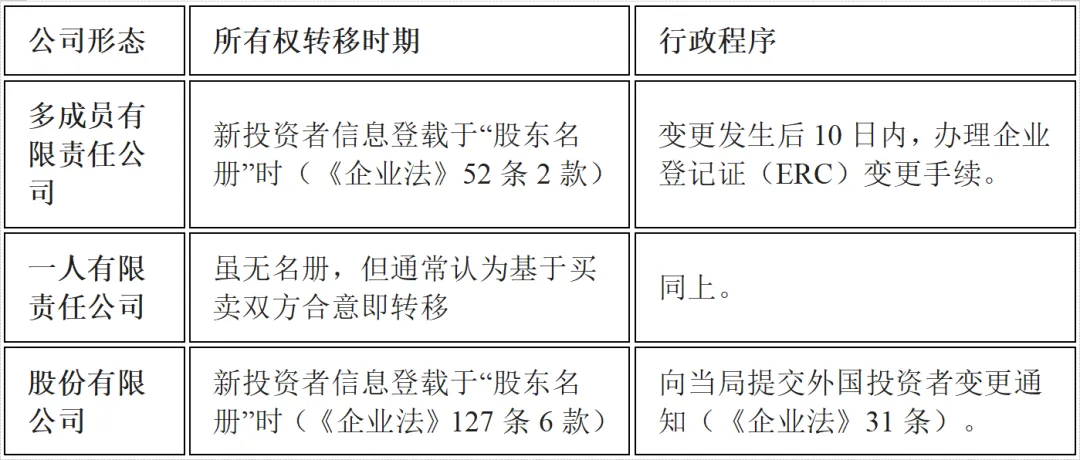

(二)所有权转移及行政程序一览表

三、法律注意事项

(一)尽职调查(DD)的重要性

在越南,特别是针对本土资本运营的非上市公司,尽职调查中常发现以下典型问题:

①二重账簿:税务申报账簿与内部管理账簿不一致,存在巨大的税务补缴风险。

②社保欠缴:企业常通过调低基本薪资、增加津贴的方式减少社保缴纳。若津贴被认定为社保基数,则存在补缴和罚款风险。

③合规风险:给回扣、佣金或向官员赠礼的商业陋习可能触犯越南《刑法》下的受贿或商业贿赂罪。

对策:应通过合同约定,将解决上述问题作为“交割前提条件”,或设立“陈述与保证”条款及“补偿义务”。但需注意,若卖方缺乏资信,补偿条款可能难以落地。

(二)合同的重要性

由于越南司法体系尚不成熟,民事执行可能面临困难。因此,一份详尽的合同是谈判及维权的基石,应重点关注:

①转让价款及支付方式:交易合同应明确出资或股份转让价款的确定方式及支付安排,并确保在银行实务及审批程序上的可行性。

②交割前义务:合同应具体约定各方在交割前需完成的审批、申报及整改等义务,以保障交易顺利实施。

③前提条件:确保在许可取得、财务稳定、陈述保证真实的情况下才履行付款义务。未成立时新投资者有权拒绝交割。

④交割日程序:合同需明确交割日的价款支付、权属转移、文件交付及行政手续等具体操作流程。

⑤交割后的补偿与价格调整:针对交割前潜伏风险显现后的赔偿机制,应明确既有投资者的补偿责任范围、期限及保障方式。

⑥交割后的经营安排:如既有投资者继续参与经营,应通过协议明确交割后公司的经营管理规则与权责分配。

(三)支付方式的合规性

渠道:必须通过银行转账支付。

账户要求:若目标公司外资比例将达51%以上,通常需通过直接投资资本账户(DICA)办理。若外资比例较低或卖方为居民且目标公司非外资企业,则新投资方需开立间接投资资本账户(IICA)。

建议:务必提前咨询往来银行,确认资金进出所需的凭证及时间节点。

(四)利用并购方式设立现地法人

部分外企在设立现地法人时,不采用常规的外资直接申办流程(因为需先取得IRC投资登记证,耗时较长),而是先由越南籍员工或合作伙伴设立内资公司,随后再由外企收购。

优点:越南内资公司设立无需IRC,后续的M&A Approval通常比初次申领IRC更容易获批。

风险:在外企正式收购前的这段“空白期”,公司完全由越南方支配。若此期间产生隐蔽债务,外企在收购后需承担连带责任。

END.

文章内容仅代表作者观点,不代表本中心立场。版权归原作者所有,如有侵权请联系我们删除。

译者:龙思思,云南大学国际关系研究院

2025级硕士研究生

编辑:东方天既白

审核:心存泰安愿