亿欧智库发布的《全球 AI 应用平台市场全景图与趋势洞察报告》(2025 年 1 月)围绕全球 AI 应用平台市场展开全面分析,涵盖市场规模、发展特征、行业落地、竞争格局、标杆企业及未来趋势与挑战等核心内容。

完整报告下载方式见文末!

一、全球 AI 应用平台市场规模与增长特征

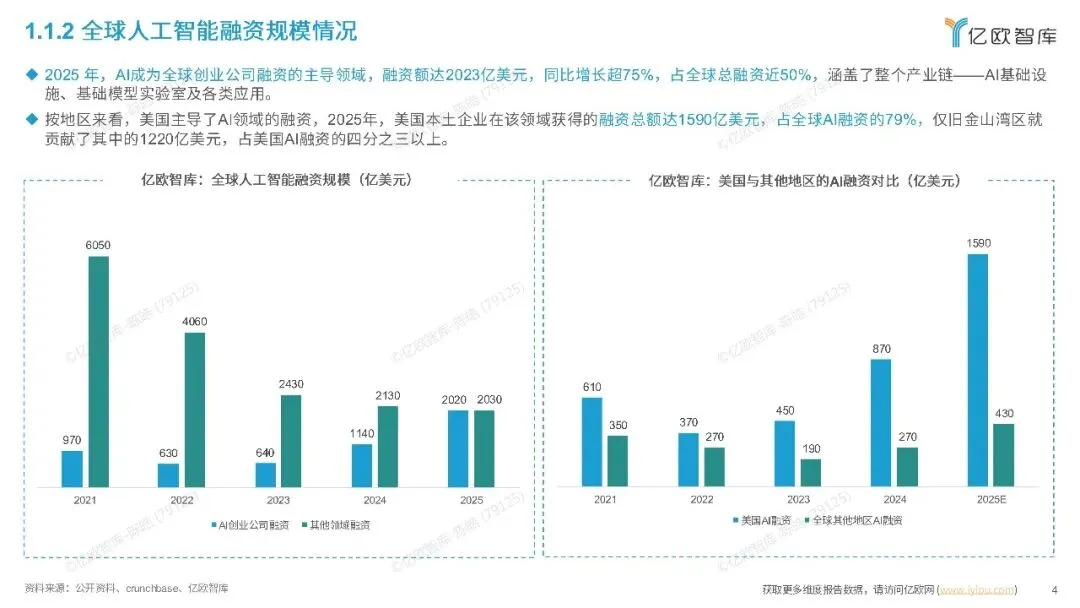

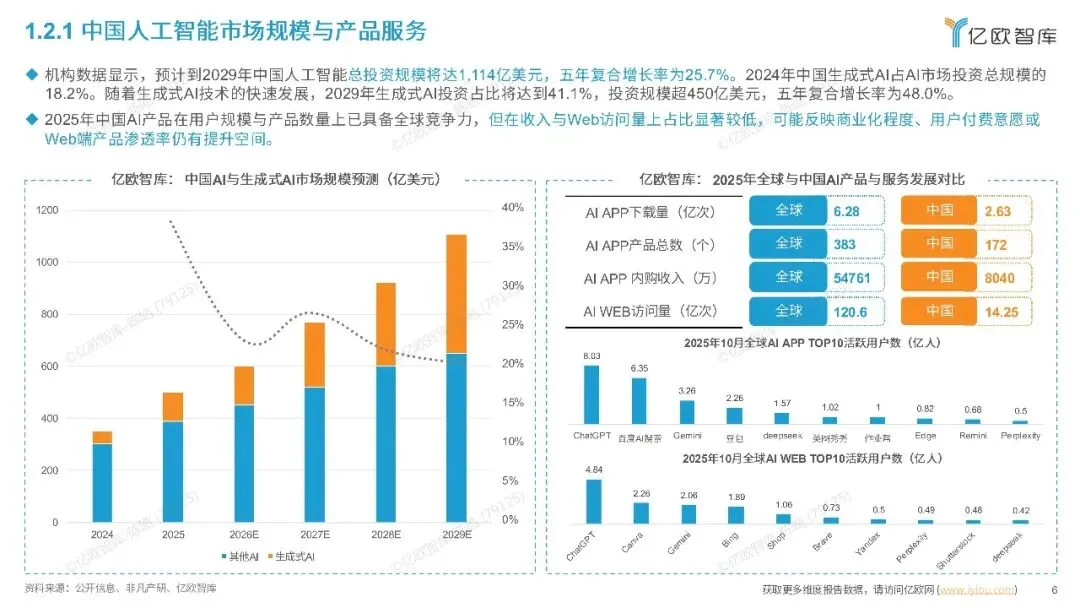

整体规模:全球 AI 应用平台市场增长迅猛,预计 2029 年市场规模将达 2500 亿量级;2025 年全球 AI 应用相关市场规模预计 1590 亿,其中 79%(1220 亿)集中在核心 AI 应用领域。2024-2029 年核心 AI 应用平台市场年复合增速显著,2029 年占整体 AI 市场的 41.1%,部分细分领域如 AI WEB 增速达 48.0%。

增长数据:2023 年相较 2025 年 AI 应用市场规模增幅达 75%,核心 AI 应用领域年增长超 50%;2021-2025 年全球 AI 应用投融资规模持续攀升,2025 年预计达 1590 亿相关量级。

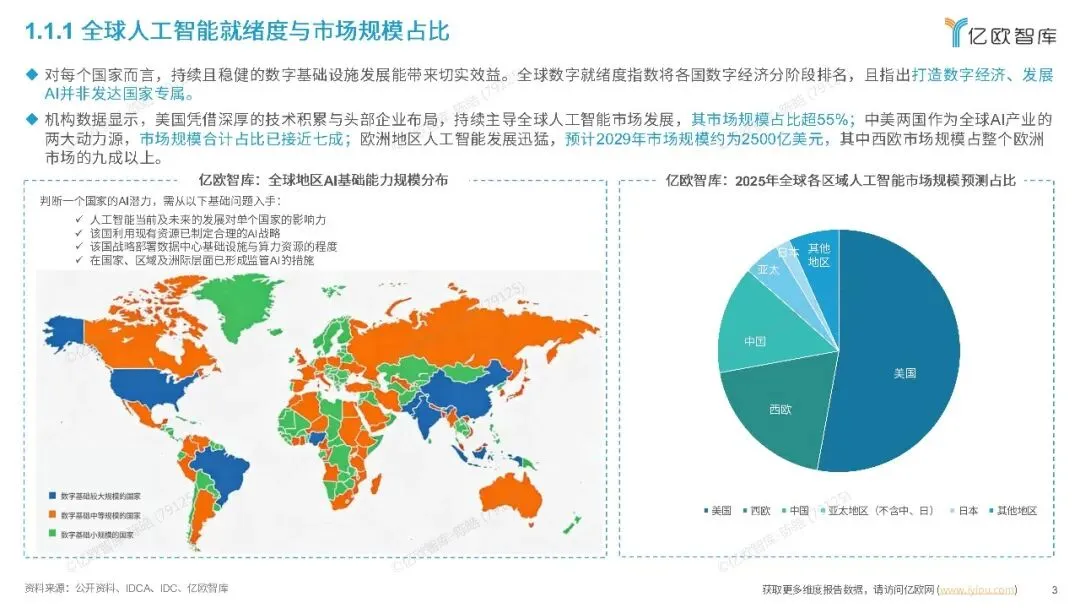

区域与载体特征:市场按国家数字基础分为大、中、小三个层级,数字基础大规模国家占据主要市场份额;AI 应用载体以 APP 和 WEB 为主,2025 年 AI APP 相关指标(下载、日活等)远超 AI WEB,TOP10 AI APP 中 ChatGPT、国内头部 AI 应用占据前列,AI WEB 则以 nva、Bing 等为主。

二、AI 应用平台发展阶段与核心特征

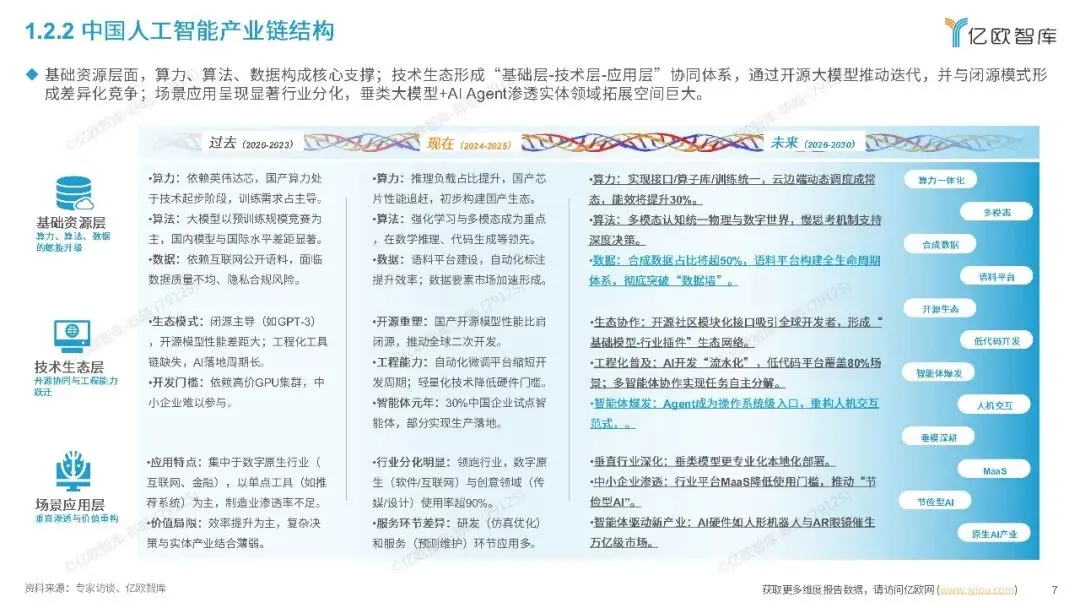

1、发展阶段

2020-2023 年:GPT-3 推出、GPU 算力普及推动 AI 应用初步发展,以基础模型落地、单一功能应用为主,AR 等技术与 AI 初步融合。

2024-2025 年:进入 “技术 + 场景” 融合阶段,“AI+” 成为主流,超 30% 企业布局 AI 应用,90% 的场景实现 AI 与业务流程结合,AI Agent、MaaS(模型即服务)模式兴起。

2026-2030 年:将走向全要素集成阶段,实现算力、算法、数据、场景的深度融合,支持端到端闭环流程,与 OT 系统深度耦合,领域专用性 AI 应用成为核心。

2、核心特征

2024 年起 “产业 + AI” 加速落地,相较 2017 年产业融合度大幅提升;2025 年行业进入 “深水区”,从通用型 AI 向行业专用型 AI 转型,政策与技术双重推动 “AI + 政务、制造、医疗” 等细分领域落地,预计 2035 年实现 “全产业 + AI” 的深度渗透。

三、AI 大模型与核心产品性价比

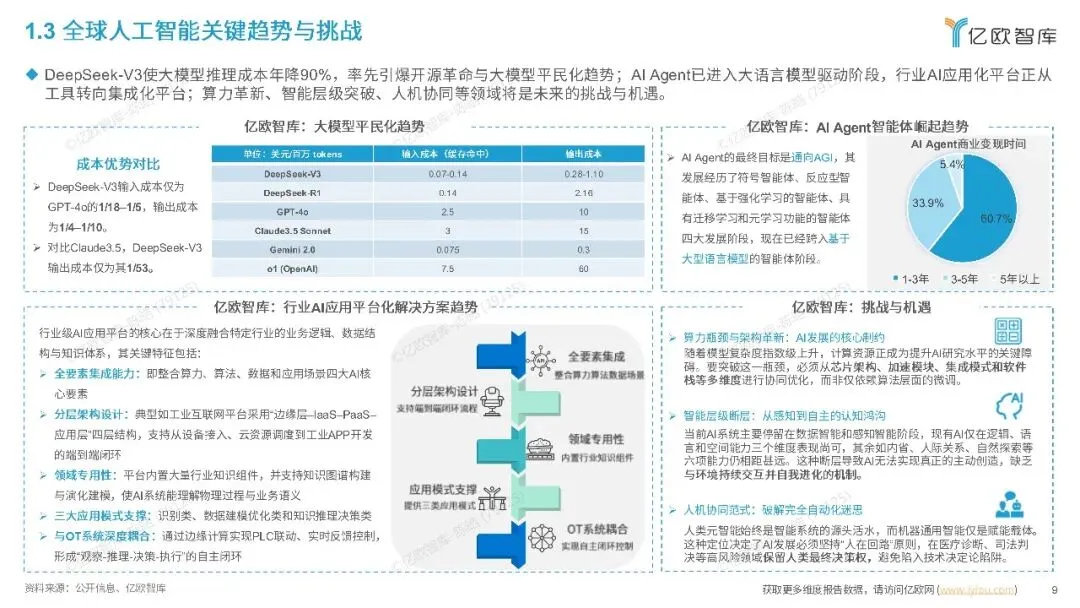

大模型突破:DeepSeek-V3 成为高性价比标杆,算力成本仅为 GPT-4o 的 1/18–1/5、Claude3.5 的 1/53,推理效率提升 90%,成为 AI Agent 落地的核心支撑。

成本对比:国内大模型(DeepSeek-V3/R1)在 tokens 单价上远低于海外头部模型(GPT-4o、Claude3.5、o1),Gemini 2.0 虽单价较低,但功能完整性与国内头部模型存在差距,海外模型整体成本是国内的数倍甚至数十倍。

四、AI 应用在各行业的落地情况

1、整体渗透

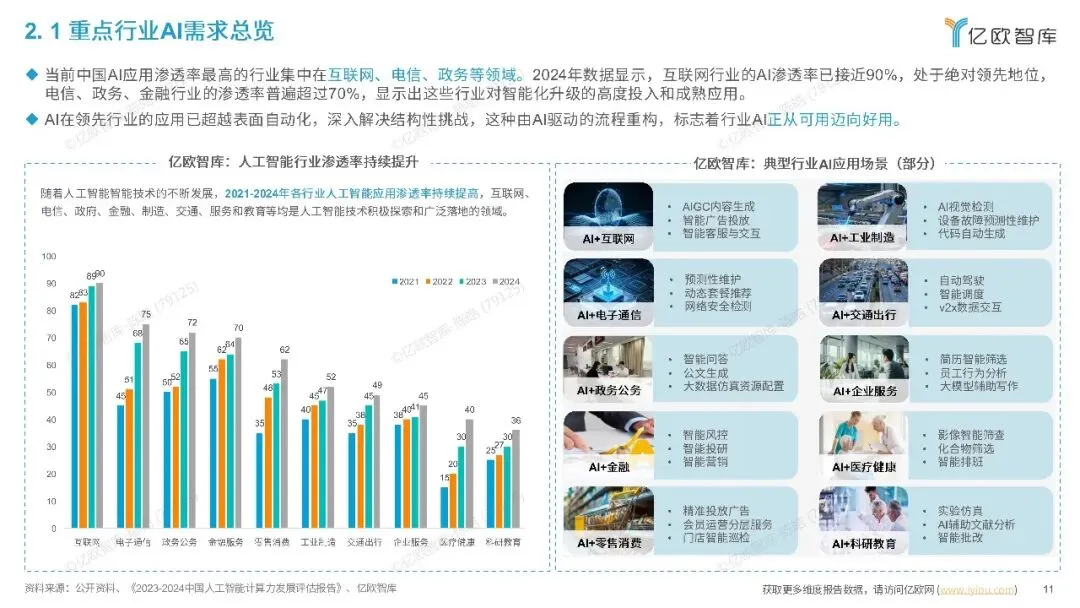

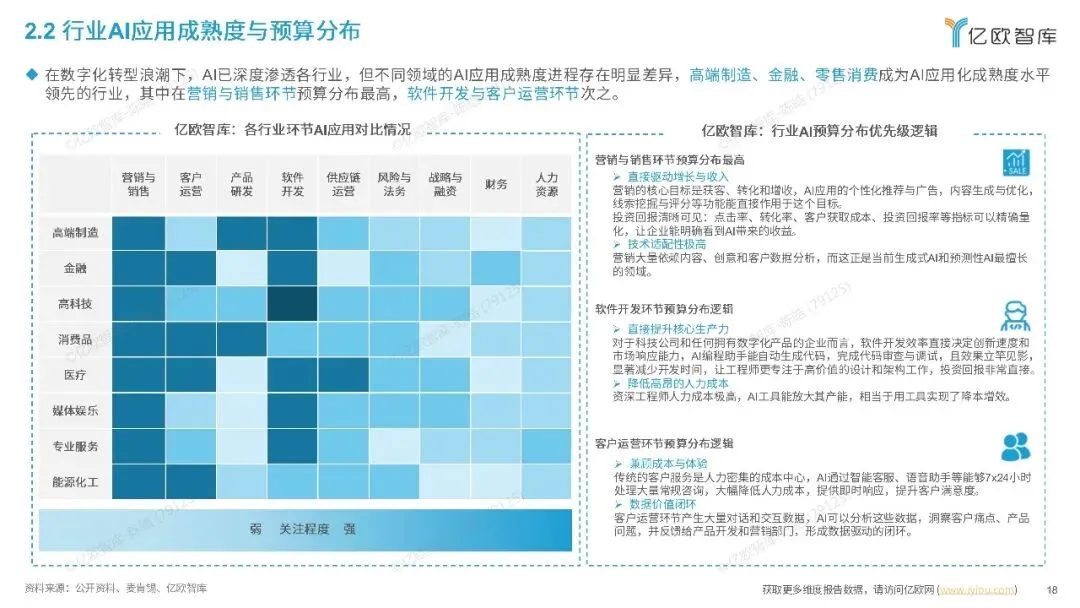

2024 年 90% 的行业实现 AI 初步落地,70% 的企业将 AI 纳入核心业务流程,2021-2024 年各行业 AI 渗透率持续攀升,制造、零售、医疗、金融成为渗透最快的领域。

2、细分行业落地

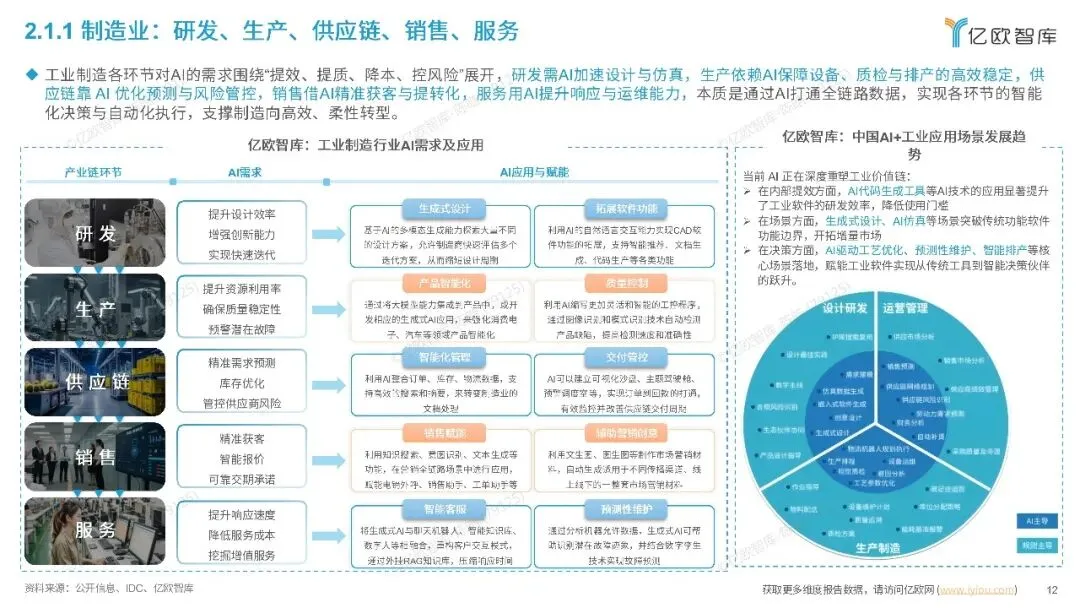

制造业:AI 覆盖设计研发、生产制造、运营管理全流程,实现生成式设计、工艺参数优化、设备维护计划自动生成等,从 “规则主导” 向 “AI 主导” 转型。

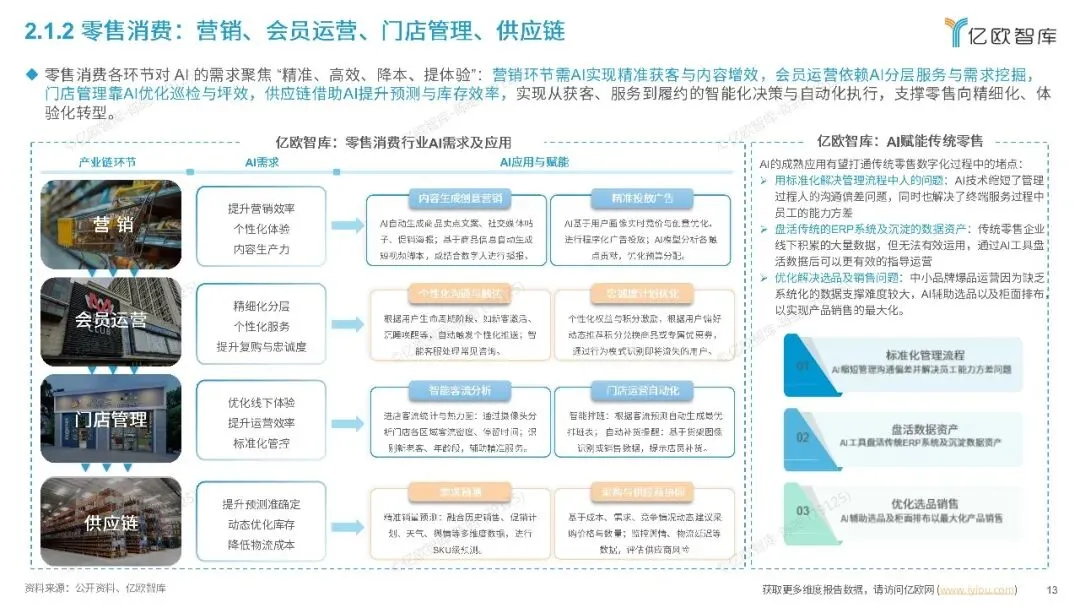

零售业:AI 解决管理沟通偏差、盘活数据资产、优化选品销售,与 ERP 系统深度融合,实现 SKU 智能管理、柜面排布优化,提升销售转化。

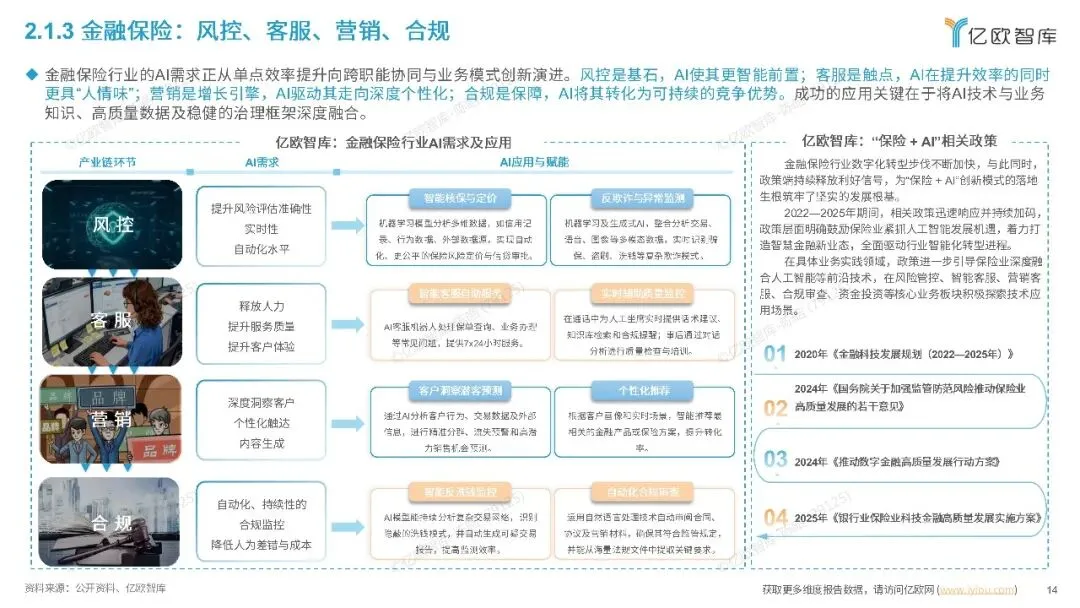

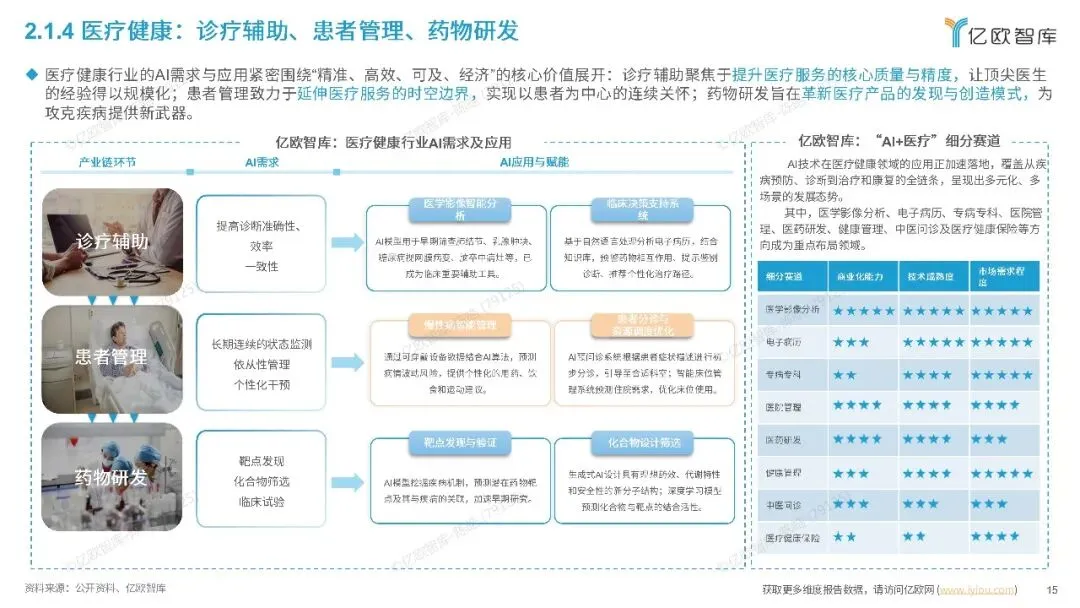

医疗健康:形成 “医疗 + AI” 细分赛道,涵盖医学影像分析、电子病历、医药研发、健康管理等,7×24 小时 AI 辅助诊断成为常态,2024 年起头部医疗企业全面布局 AI。

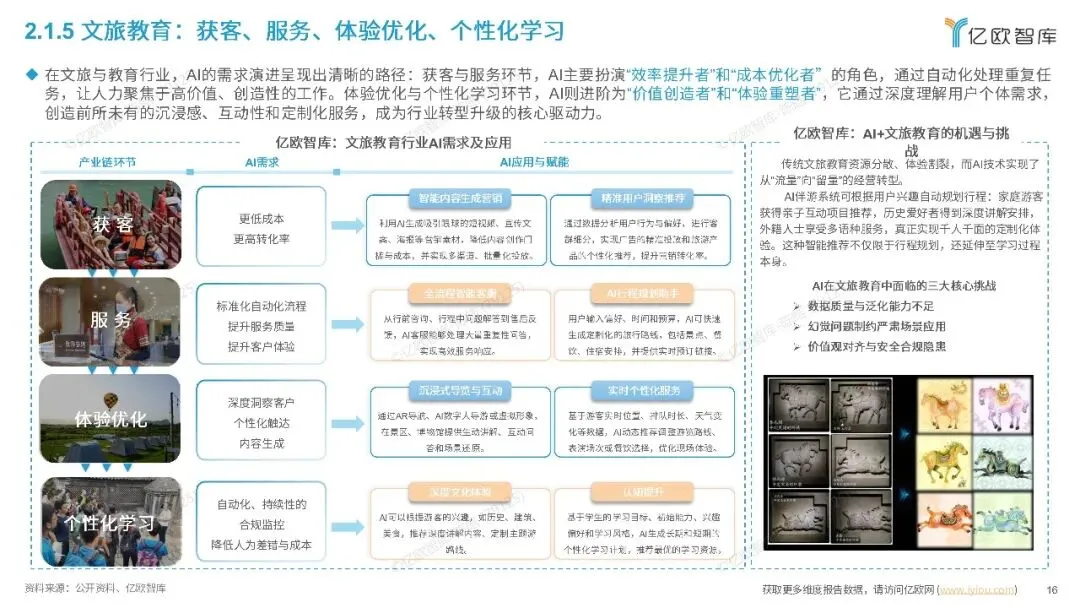

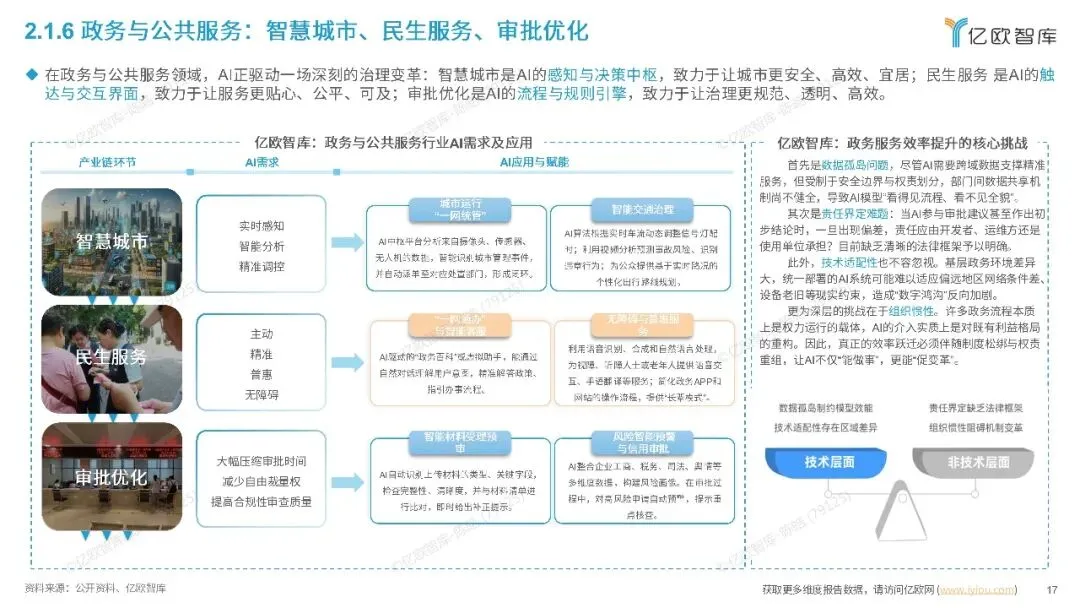

政务 / 交通 / 教育:政务领域实现 AI 辅助审批、智能监管;交通领域结合 V2X 技术实现智能调度;教育领域实现个性化学习、AI 辅助教研,均进入规模化落地阶段。

3、落地挑战

技术层面存在数据孤岛、模型适配性区域差异;非技术层面存在组织惯性、责任界定缺乏法律框架,成为 AI 行业落地的核心阻碍。

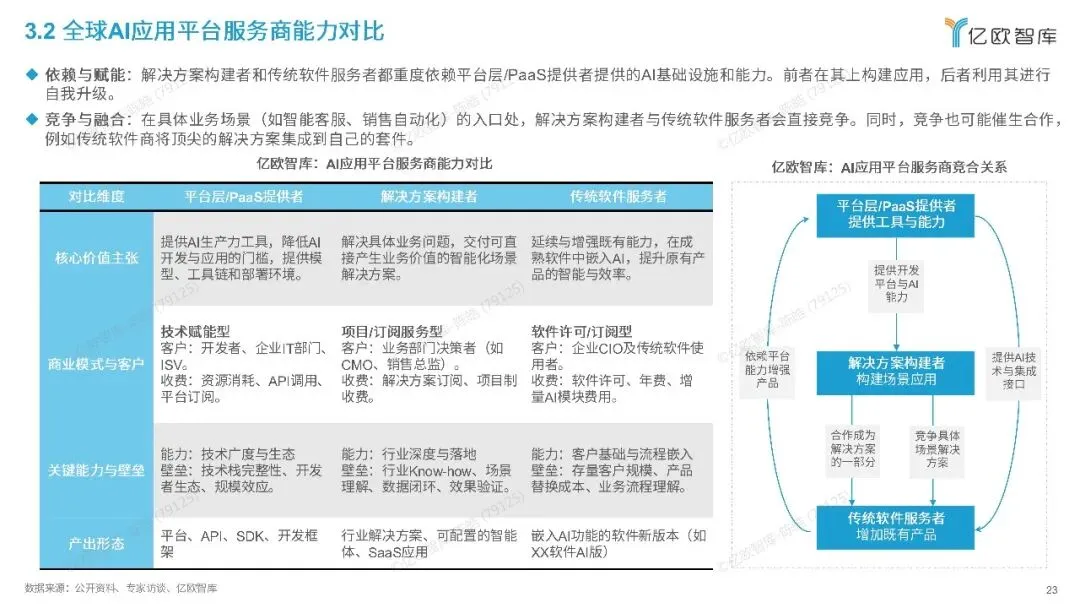

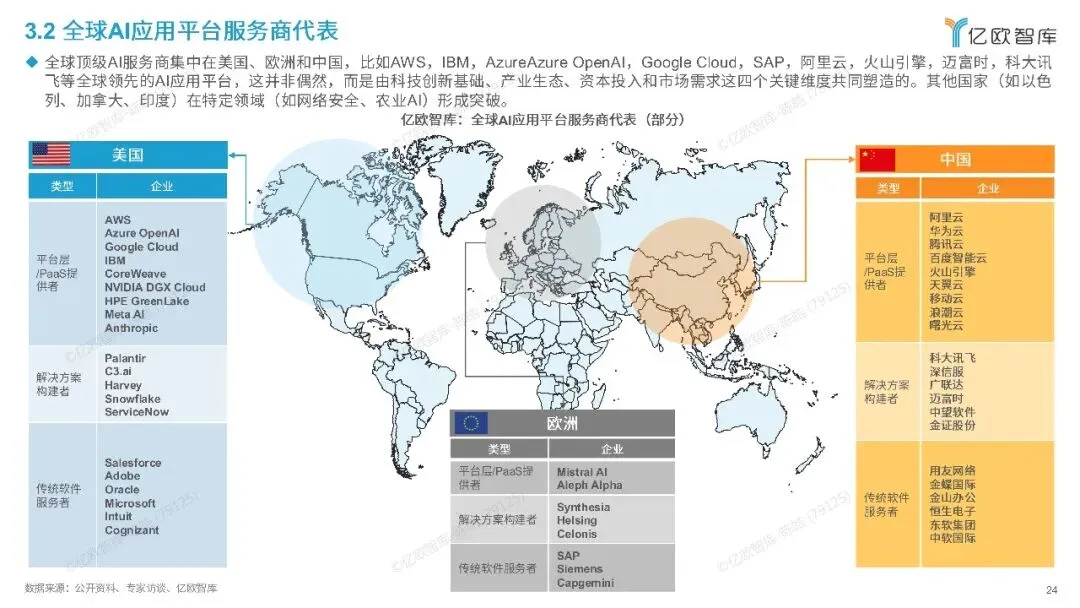

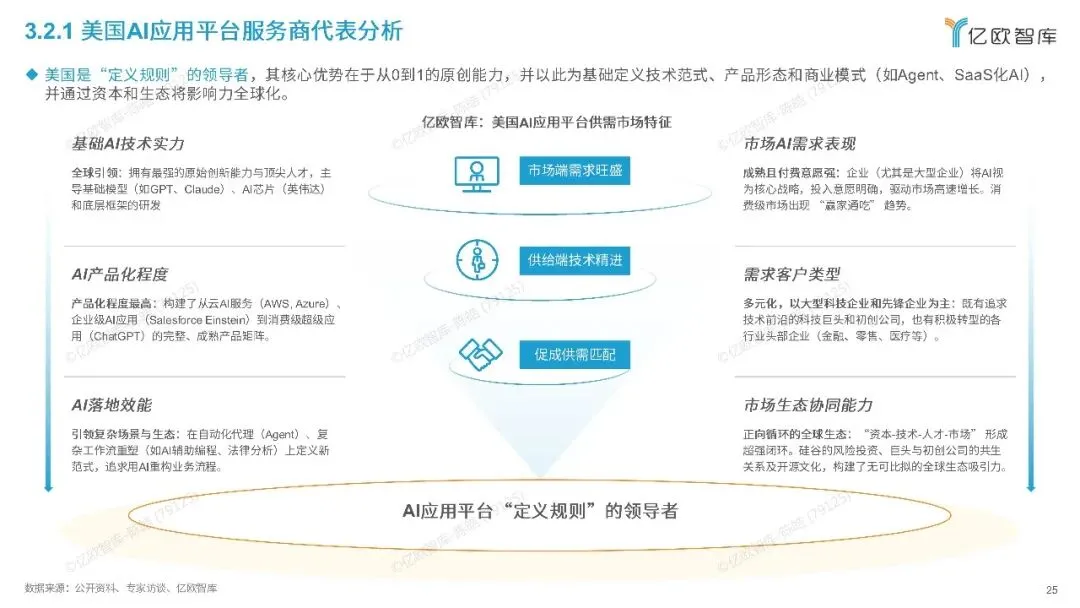

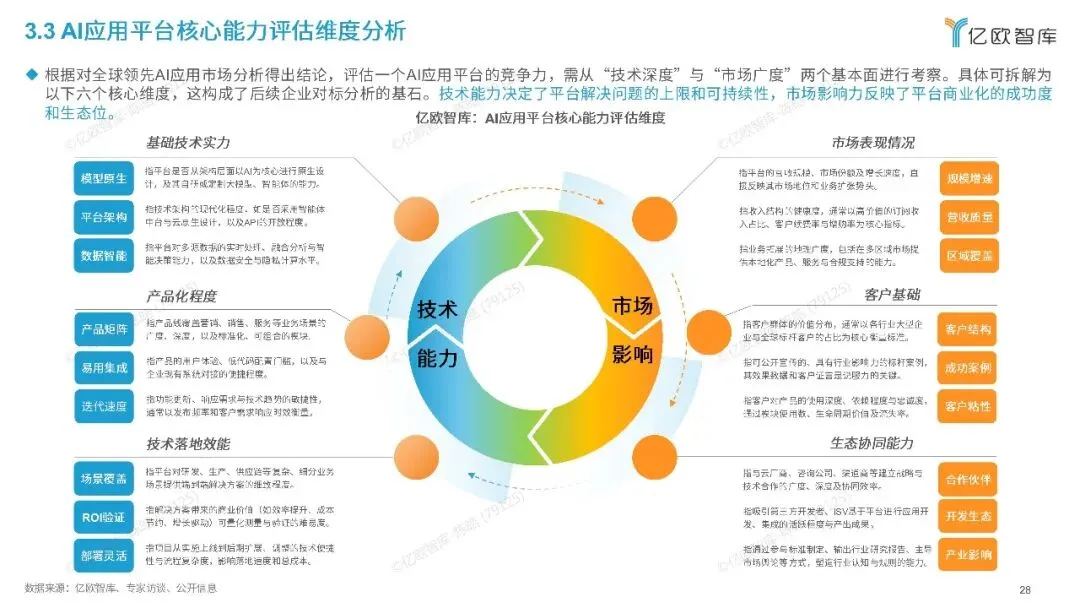

五、全球 AI 应用平台竞争格局

1、产业链层级

平台层 / PaaS 提供者:海外以 AWS、Azure OpenAI、Google Cloud、Mistral AI 为主,国内以百度智能云、火山引擎、腾讯云为主,提供基础模型、算力、API 接口。

解决方案构建者:Synthesia、Helsing、Celonis 及国内头部 AI 企业为主,聚焦行业专用解决方案,实现 AI 与场景的深度融合。

传统软件服务者:SAP、Siemens、Capgemini、Oracle 等,将 AI 融入传统 ERP、CRM 系统,实现产品升级。

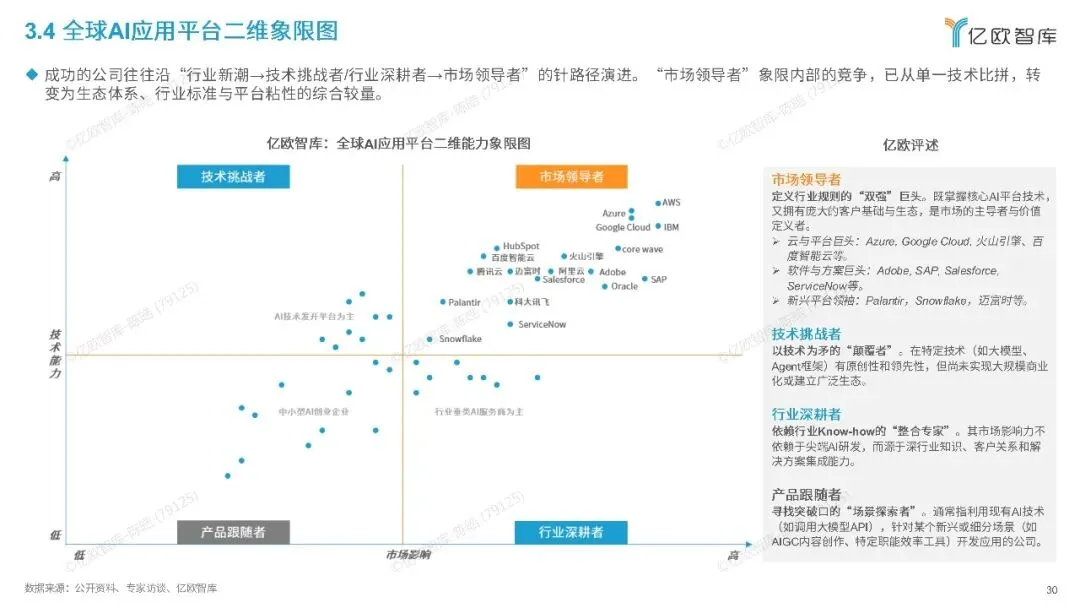

2、竞争象限

以 “技术能力 - 市场影响” 为维度,分为四大阵营。

市场领导者:AWS、Azure、Google Cloud、IBM,技术与市场双领先,布局全产业链。

技术挑战者:百度智能云、火山引擎、科大讯飞等,技术能力突出,国内市场优势显著。

行业深耕者:行业垂类 AI 服务商,市场影响聚焦细分领域,技术适配性强。

产品跟随者:中小型 AI 创业企业,以模仿头部产品为主,技术与市场均处于弱势。

3、竞争特征

2024 年起进入 “全球化竞争 + 本土化适配” 阶段,海外企业凭借算力和基础模型优势占据全球市场,国内企业凭借场景落地能力和性价比在本土市场形成壁垒,“1 个基础模型 + N 个行业应用” 成为主流竞争模式。

六、全球标杆企业分析

1、国内标杆

Marketingforce:聚焦 B2B 领域,打造 AI-Agentforce 企业级智能体中台,整合营销云、销售云、分析云等 “六朵云”,服务政务、制造、医药等多行业,拥有 800 + 场景解决方案、650 + 合作伙伴,实现 AI 全流程赋能企业增长。

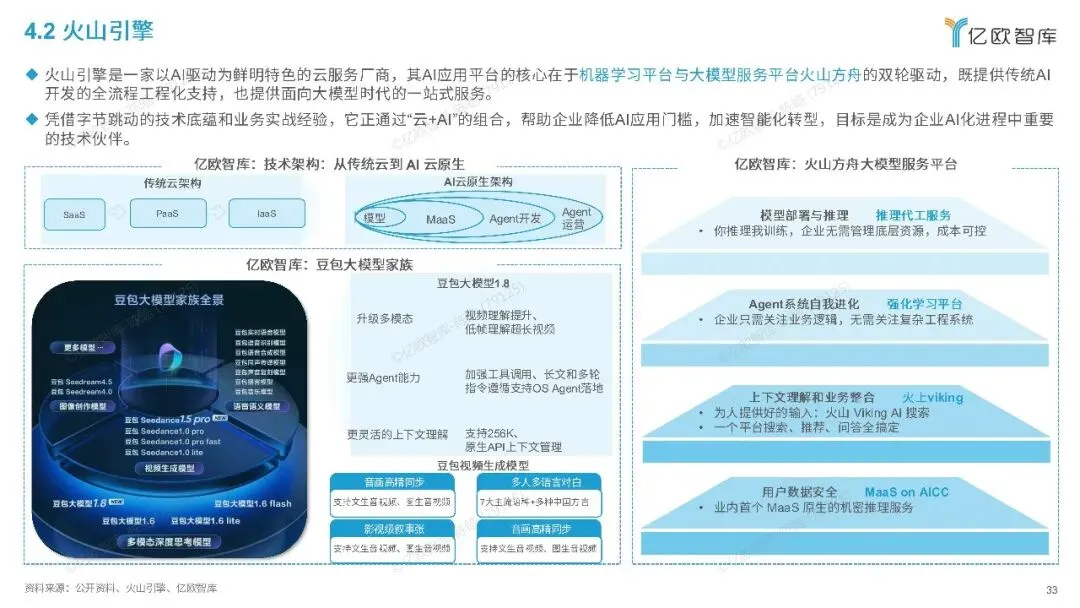

字节跳动:推出豆包大模型家族(1.8/1.6/Seedance 等),覆盖多模态、语音语义、图像 / 视频生成,打造 MaaS on AICC 模式,Agent 支持 256K 上下文,开放多 API 接口,实现 “模型 + 场景 + 算力” 的一体化输出。

2、海外标杆

AWS:2006 年推出云服务,2025 年升级 Graviton5、Trainium3 算力,打造 SageMaker、Bedrock 核心平台,推出 Amazon Q 智能体,支持企业级 AI 应用开发,占据全球云 AI 算力市场主要份额,获 Gartner 高度认可。

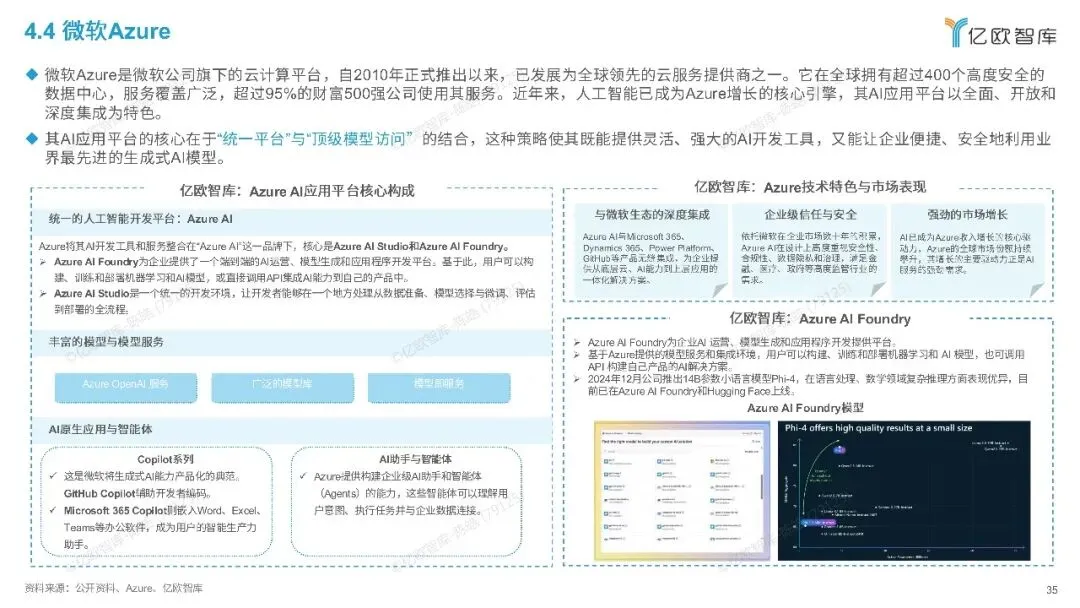

Azure:2010 年上线,拥有 400 + 全球区域、95% 世界 500 强客户,打造 Azure AI Studio/Foundry 平台,与 OpenAI 深度合作,推出 Copilot 系列(GitHub/365),2024 年推出 Phi-4 小模型,实现 “小模型 + 大能力” 的性价比突破,API 开放生态完善。

七、未来趋势与核心挑战

1、核心趋势

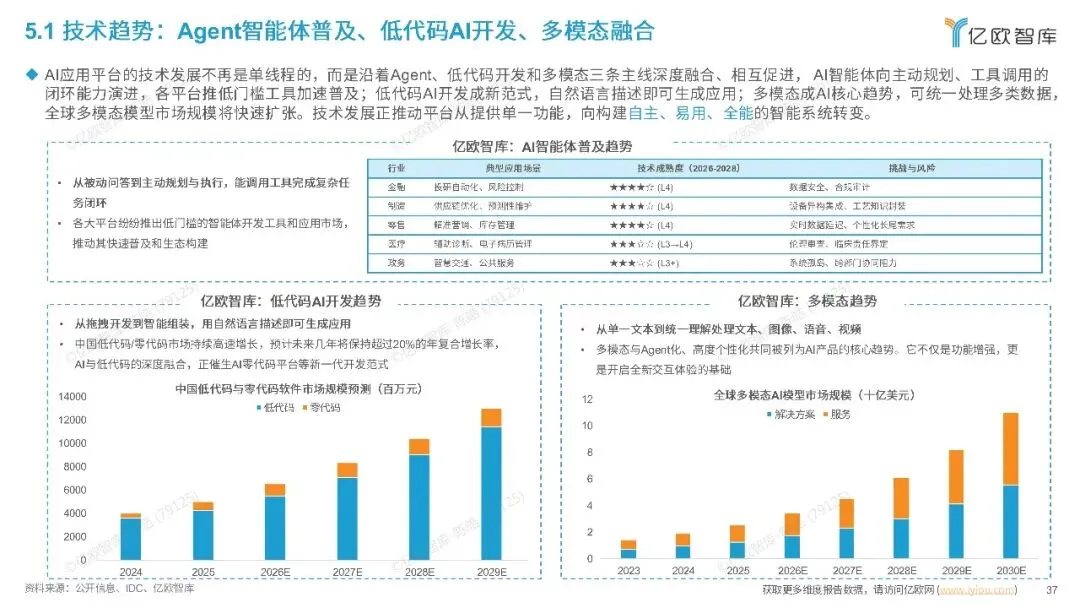

AI Agent 规模化落地:2026-2028 年 AI Agent 将从 L3 向 L4 升级,实现自主闭环决策,2029 年相关市场规模将达万亿量级,2023-2030 年 AI Agent 渗透率年复合增长超 20%,成为企业 AI 应用的核心载体。

行业专用型 AI 成为主流:从通用大模型向 “大模型 + 行业小模型” 转型,制造、医疗、金融等领域将出现专属大模型,实现与行业 Know-how 的深度融合。

MaaS 模式普及:模型即服务成为主流,企业无需自研模型,通过 API 接口调用行业模型,实现 “低成本、快落地”,2030 年 MaaS 市场占比将超 40%。

算力与场景深度融合:边缘算力、行业专用算力普及,实现 “算力靠近数据、模型靠近场景”,OT 与 IT 系统深度耦合,支持端到端的智能决策。

2、核心挑战

技术层面:AI 模型泛化能力不足、跨领域适配性差,数据孤岛问题突出,API 接口标准化程度低,易遭受 DDoS 等网络攻击。

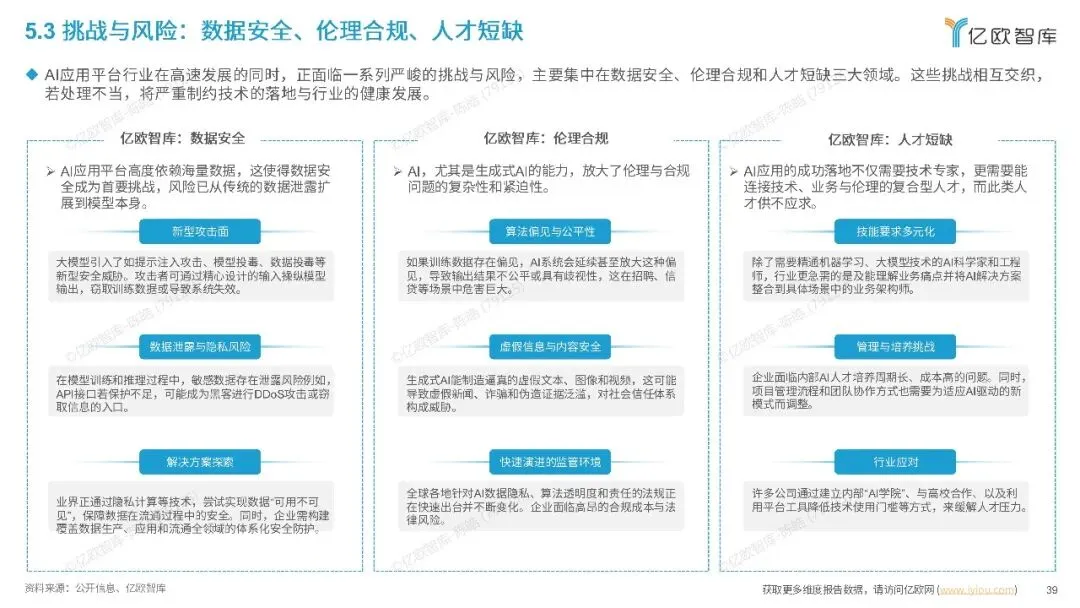

商业层面:部分行业 AI 应用 ROI 难以量化,中小企业布局 AI 的成本较高,组织惯性阻碍业务流程变革。

政策与伦理:AI 责任界定缺乏法律框架,数据隐私与安全监管趋严,全球 AI 监管政策不统一,影响全球化落地。

人才层面:AI 复合型人才(懂技术 + 懂场景)短缺,6-18 个月的行业 AI 人才培养周期成为行业落地的核心瓶颈。

八、市场发展展望

全球 AI 应用平台市场将在未来 5-10 年保持高速增长,“技术本土化、场景全球化、算力普惠化” 成为核心方向,国内企业凭借场景落地能力和性价比将在全球市场占据更多份额,海外企业则继续主导基础模型和算力领域,“全球技术 + 本土场景” 的融合将成为 AI 应用平台市场的最终竞争格局。同时,政策、法律、人才的配套完善,将成为推动 AI 应用从 “规模化落地” 向 “深度价值创造” 转型的关键。

......

上述资料已上传『制造前沿』知识星球

扫描下方二维码

成为会员

搜索关键词『AI』

可快速查找下载

更多数字化转型、智能制造、人工智能、人形机器人、低空经济等重点行业最新进展和研究报告仅发布在知识星球上,请扫码下载。

2025全年资料下载

点击下图

推荐” 和 “

推荐” 和 “ ”

”

素材来源:亿欧智库,文字内容由『制造前沿』原创编辑。本公众号所载文章为本公众号原创或根据网络搜索下载编辑整理,文章版权归原作者所有,仅供读者学习、参考,禁止用于商业用途。因转载众多,无法找到真正来源,如标错来源,或因文中所使用的图片、文字、链接等如有侵权,请联系我们删除,谢谢!