我们美股投资网深度分析了高盛对英伟达四季度财报前瞻的重磅研报!

英伟达目前正处于其企业历史中最关键的转型期,这一转型不仅体现在其产品架构从Blackwell向Vera Rubin的快速迭代上,更体现在市场对其估值逻辑的根本性重塑。

根据高盛发布的2026财年第四季度预览报告,英伟达的核心投资叙事已经跨越了单纯的季度业绩“超预期与上修”阶段,转而进入了一个以“2027年收入可见性”为核心的溢价评估阶段 。

对于美股市场而言,这份报告不仅是一份财务预测,更是对未来18至24个月全球人工智能基础设施投资可持续性的深度审视。

4Q大概率很强

高盛对英伟达本季度业绩的判断相当直接:强,且大概率超预期。

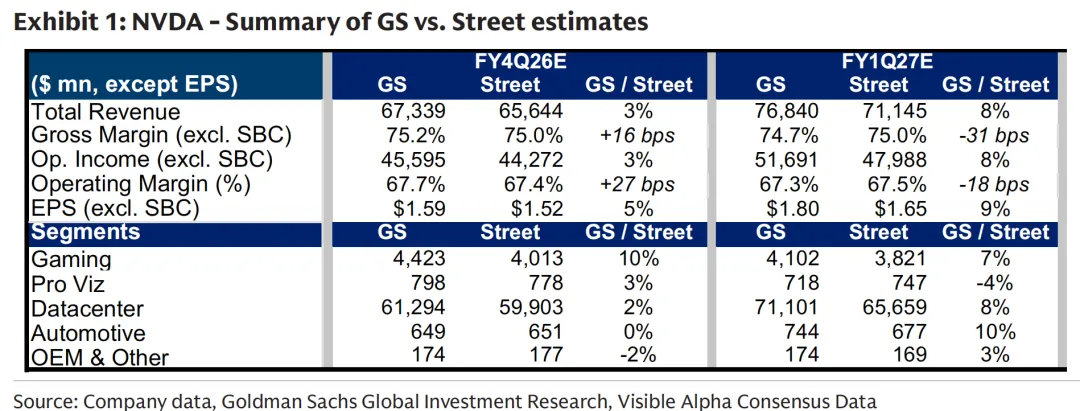

从高盛给出的模型对比来看,其对英伟达短期业绩的预期,在多个核心指标上均系统性高于市场一致预期。在即将公布的FY4Q26,高盛预计公司总收入为673亿美元,较市场共识高出约3%,对应的收入差距接近20亿美元;而在FY1Q27,高盛对收入的预测进一步拉开至768亿美元,比市场一致预期高出约8%。

盈利端的分歧同样清晰。高盛预计FY4Q26的EPS为1.59美元,高于市场预期约5%;FY1Q27的EPS预测优势进一步扩大至9%。这一“超预期”并非单点突破,而是收入、利润与EPS同步跑赢,属于结构完整、质量较高的业绩表现。

值得注意的是,这种乐观并非建立在对利润率大幅扩张的激进假设之上。无论是毛利率还是经营利润率,高盛给出的预测整体与市场共识高度接近,甚至在FY4Q26略高于市场预期。这意味着,高盛对英伟达短期业绩的判断,核心并不在于成本端的意外改善,而是基于更强的需求假设。

从分业务结构看,短期分歧几乎全部来自数据中心业务。高盛在连续两个季度中,对数据中心收入的预测均明显高于市场,而其他业务板块对整体预期差异的贡献相对有限。这也再次印证了一个关键事实:英伟达当前业绩的核心驱动力。

———————————

完整内容已经分享到美股大数据,深度研报,感兴趣的朋友可移步官网 StockWe.com。

深度研报有多家华尔街顶级投行的报告

复制链接到浏览器打开

https://StockWe.com/col/depthReport

联系方式

客服Telegram MaxMeigu

公众号 TradesMax

邮箱 buy@TradesMax.com Email: buy@TradesMax.com

美股大数据 StockWe.com